- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 米国生命保険市場の現状2023-各州の保険会社、保険事業及び保険監督体制等の状況はどうなっているのか-

2024年01月22日

米国生命保険市場の現状2023-各州の保険会社、保険事業及び保険監督体制等の状況はどうなっているのか-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1―はじめに

米国における保険会社の監督については、近年は連邦による各種の監督・規制の動きが見られてきているが、日常的な業務の監督等については、基本的に州毎に行われている。各州の保険市場や保険監督にはいくつかの特徴が見られ、保険会社はこうした点も考慮しながら、本拠とする州や事業免許を取得する州を決定し、事業展開を進めている。

今回は、NAIC(全米保険監督官協会)が公表している「2022 Insurance Department Resources Report」1等に基づいて、各州の保険会社、保険事業及び保険監督体制の状況等について、報告する。

1 Volume 1 :https://content.naic.org/sites/default/files/publication-sta-bb-volume-one.pdf

Volume 2 :https://content.naic.org/sites/default/files/publication-sta-bb-volume-two.pdf

今回は、NAIC(全米保険監督官協会)が公表している「2022 Insurance Department Resources Report」1等に基づいて、各州の保険会社、保険事業及び保険監督体制の状況等について、報告する。

1 Volume 1 :https://content.naic.org/sites/default/files/publication-sta-bb-volume-one.pdf

Volume 2 :https://content.naic.org/sites/default/files/publication-sta-bb-volume-two.pdf

2―各州の保険会社、保険事業の状況

1|各州の保険会社の状況

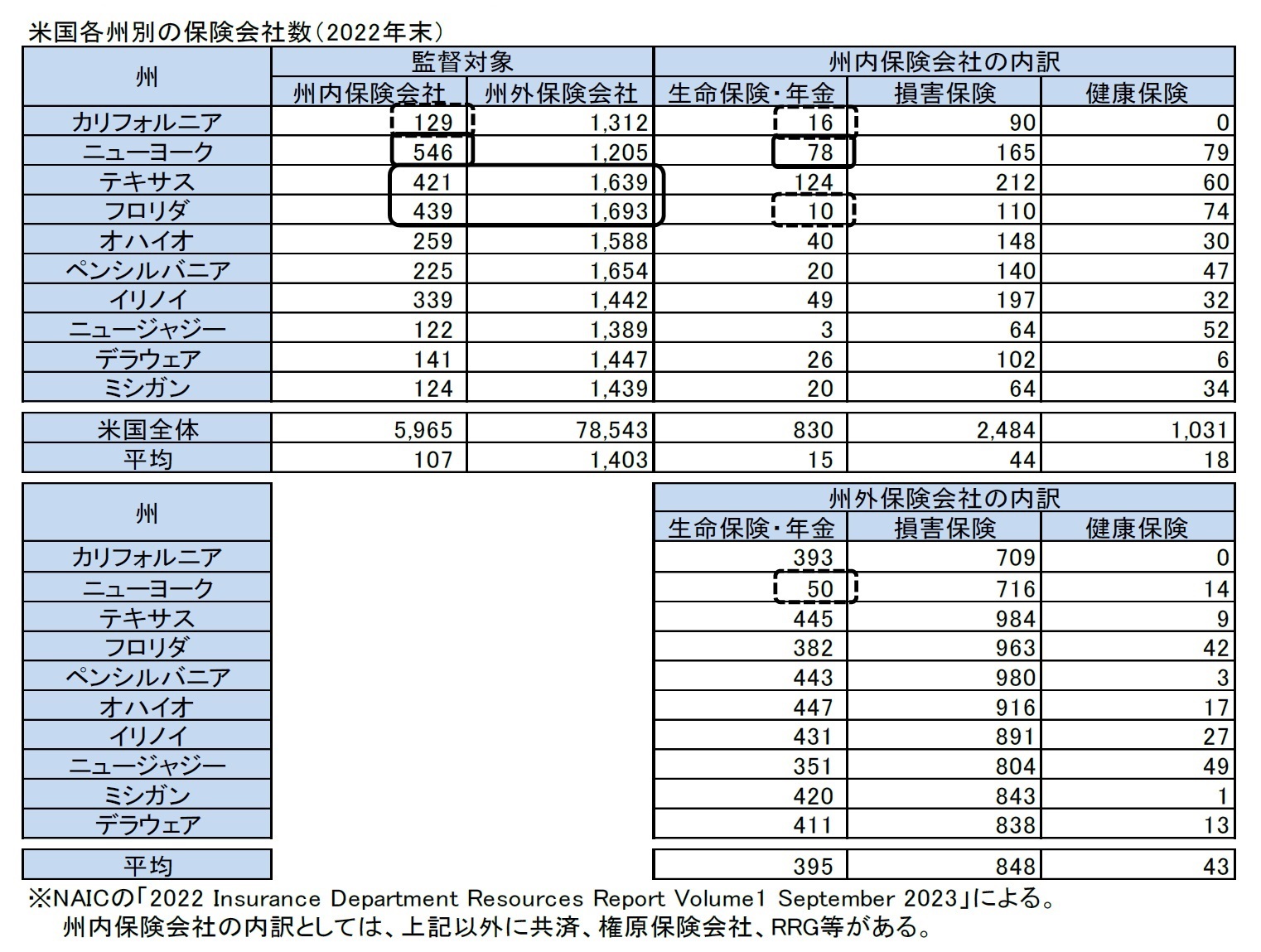

以下の図表は、保険会社の収入保険料でトップ10の州における保険会社数及びその事業種類別の内訳を示している2。

各州の監督対象となる保険会社は、大きくは本拠州(Domiciled State)3という概念に基づいて、当該州を本拠としている「州内保険会社(Domestic Insurer)」と、当該州において事業免許を取得しているが当該州外を本拠としている「州外保険会社(Foreign Insurer)」に区分される4。これによれば、州外保険会社の数は州内保険会社の約13倍であり、平均して1つの保険会社が本拠州を含めて14の州で営業(免許を取得)していることになる。

さらには、それぞれの保険会社は、事業種類に基づいて、生命保険・年金、損害保険、健康保険を行う保険会社等に区分される。州内保険会社では、損害保険の会社数が多く、米国全体では、生命保険・年金の会社数が最も少なく、健康保険の会社数はこれを2割程度上回っている。一方で、州外保険会社に関しても、損害保険の会社数が最も多いが、生命保険・年金の会社数もその1/2程度とかなり多くなっている。また、州外保険会社と州内保険会社の比率は、生命保険・年金で約26倍、損害保険で約19倍、健康保険で約2.5倍となり、事業種類によって大きく異なっている。なお、下記の表の州内・州外保険会社の内訳に現れていない「その他の保険会社」としては、共済組合、権原保険会社5、RRG(リスク・リテンション・グループ)6等がある。

州内保険会社数は州によって大きなバラツキがあるが、州外保険会社数はどの州も1,000を超えている。さらに、これらの分布について、各州間で相対的な比較をした場合、いくつかの特徴が見られる。例えば、カリフォルニア州は州内の保険会社数も生命保険・年金会社数も少ない。ニューヨーク州は州内の保険会社数及び生命保険・年金会社数は多いが、州外の生命保険・年金会社数は圧倒的に少ない(この理由については、「4―各州の保険監督規制の差異」で述べる)。テキサス州やフロリダ州は州内保険会社数も州外保険会社数も多い。ただし、フロリダ州の州内生命保険・年金会社数は少ない7。

以下の図表は、保険会社の収入保険料でトップ10の州における保険会社数及びその事業種類別の内訳を示している2。

各州の監督対象となる保険会社は、大きくは本拠州(Domiciled State)3という概念に基づいて、当該州を本拠としている「州内保険会社(Domestic Insurer)」と、当該州において事業免許を取得しているが当該州外を本拠としている「州外保険会社(Foreign Insurer)」に区分される4。これによれば、州外保険会社の数は州内保険会社の約13倍であり、平均して1つの保険会社が本拠州を含めて14の州で営業(免許を取得)していることになる。

さらには、それぞれの保険会社は、事業種類に基づいて、生命保険・年金、損害保険、健康保険を行う保険会社等に区分される。州内保険会社では、損害保険の会社数が多く、米国全体では、生命保険・年金の会社数が最も少なく、健康保険の会社数はこれを2割程度上回っている。一方で、州外保険会社に関しても、損害保険の会社数が最も多いが、生命保険・年金の会社数もその1/2程度とかなり多くなっている。また、州外保険会社と州内保険会社の比率は、生命保険・年金で約26倍、損害保険で約19倍、健康保険で約2.5倍となり、事業種類によって大きく異なっている。なお、下記の表の州内・州外保険会社の内訳に現れていない「その他の保険会社」としては、共済組合、権原保険会社5、RRG(リスク・リテンション・グループ)6等がある。

州内保険会社数は州によって大きなバラツキがあるが、州外保険会社数はどの州も1,000を超えている。さらに、これらの分布について、各州間で相対的な比較をした場合、いくつかの特徴が見られる。例えば、カリフォルニア州は州内の保険会社数も生命保険・年金会社数も少ない。ニューヨーク州は州内の保険会社数及び生命保険・年金会社数は多いが、州外の生命保険・年金会社数は圧倒的に少ない(この理由については、「4―各州の保険監督規制の差異」で述べる)。テキサス州やフロリダ州は州内保険会社数も州外保険会社数も多い。ただし、フロリダ州の州内生命保険・年金会社数は少ない7。

なお、表面上の保険会社数は多いが、実際にはグループの一部を構成している場合が多く、これらを考慮して、グループ単位で見れば保険会社数は大きく減少することになる。

2 米国全体の数値は、50州に加えて、グアム、プエルトリコ等の5つの準州及びワシントンDCを含む56の州等の数値(以下、同様)

3 最初に免許を取得した州が「本拠州」となる。

4 その他に、自家保険グループ・プールや購入グループが監督対象となっている。

なお、米国内で事業を行っている外国で設立された保険会社である「外国保険会社(Alien Insurer)」や、米国内で多数設立されている「(オンショア)キャプティブ(Captive)」については、以下の表に含まれていない。

5 権原保険会社とは、不動産等の所有権の瑕疵に対する保険を提供する保険会社

6 RRGとは、同様のリスクを抱える構成員からなるグループがリスクを保有するために設立する保険会社であり、自家保険の一種

7 フロリダ州の内訳においては、特に州内保険会社について、上記図表に現れていない「その他」が多くなっている。「その他」には、継続介護退職コミュニティ (CCRC) 、住宅保証協会 (HWA) 、健康フレックスプラン (HFP) 、自動車メーカー (MVM) 、自動車サービス契約会社 (MVSAC) 、プレミアムファイナンス会社 (PFC) 、法定費用保険会社、サービス保証協会 (SWA) 等が含まれている。

2 米国全体の数値は、50州に加えて、グアム、プエルトリコ等の5つの準州及びワシントンDCを含む56の州等の数値(以下、同様)

3 最初に免許を取得した州が「本拠州」となる。

4 その他に、自家保険グループ・プールや購入グループが監督対象となっている。

なお、米国内で事業を行っている外国で設立された保険会社である「外国保険会社(Alien Insurer)」や、米国内で多数設立されている「(オンショア)キャプティブ(Captive)」については、以下の表に含まれていない。

5 権原保険会社とは、不動産等の所有権の瑕疵に対する保険を提供する保険会社

6 RRGとは、同様のリスクを抱える構成員からなるグループがリスクを保有するために設立する保険会社であり、自家保険の一種

7 フロリダ州の内訳においては、特に州内保険会社について、上記図表に現れていない「その他」が多くなっている。「その他」には、継続介護退職コミュニティ (CCRC) 、住宅保証協会 (HWA) 、健康フレックスプラン (HFP) 、自動車メーカー (MVM) 、自動車サービス契約会社 (MVSAC) 、プレミアムファイナンス会社 (PFC) 、法定費用保険会社、サービス保証協会 (SWA) 等が含まれている。

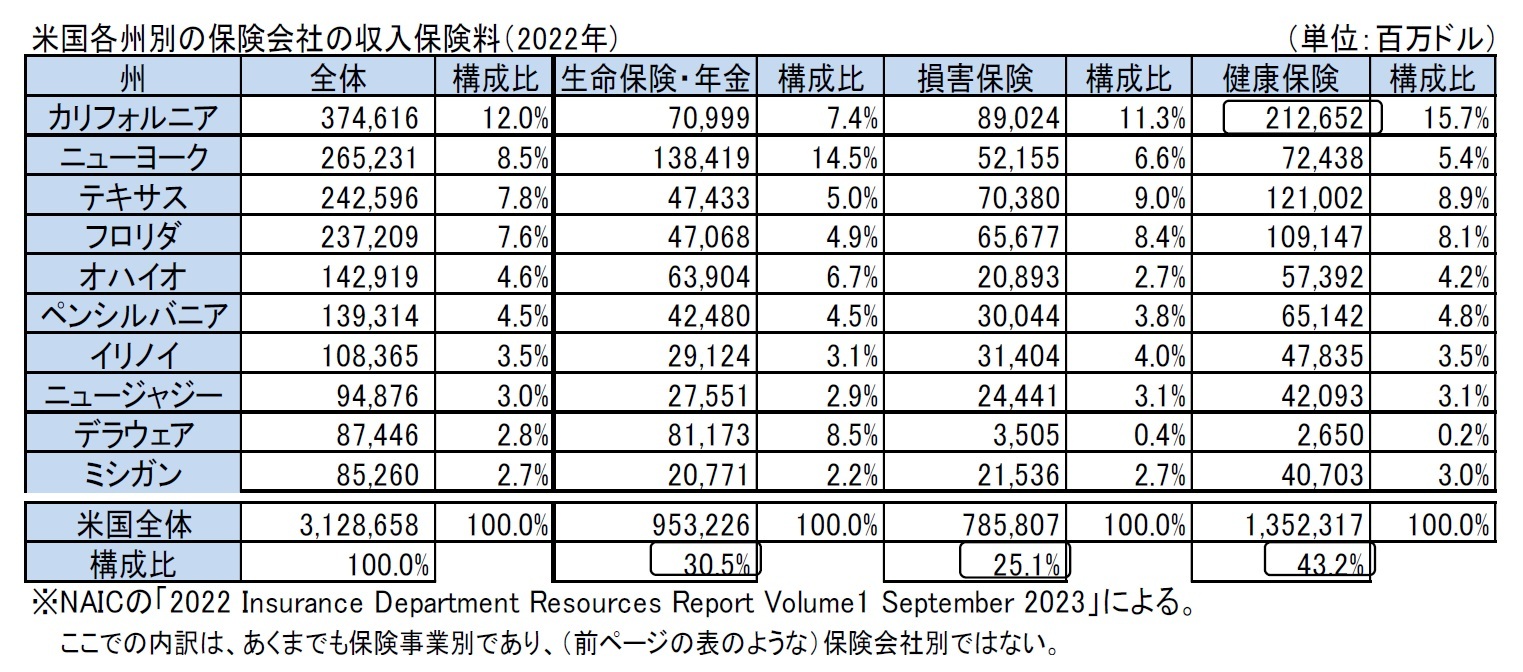

2|各州の収入保険料の保険事業別内訳

各州の収入保険料の保険事業別内訳を見てみると、以下の通りとなっている。

収入保険料は基本的には市場規模等にリンクしているが、カリフォルニア州の健康保険の収入保険料は他州を大きく上回る規模となっている。これは、カリフォルニア州の保険料に、DMHC(Department of Managed Health Care)からの数値が含まれている8、ことによるものである。このように、各州の報告ベースは必ずしも完全に統一されているわけではない点には注意を要する。

各州の収入保険料の保険事業別内訳を見てみると、以下の通りとなっている。

収入保険料は基本的には市場規模等にリンクしているが、カリフォルニア州の健康保険の収入保険料は他州を大きく上回る規模となっている。これは、カリフォルニア州の保険料に、DMHC(Department of Managed Health Care)からの数値が含まれている8、ことによるものである。このように、各州の報告ベースは必ずしも完全に統一されているわけではない点には注意を要する。

なお、保険会社の収入保険料の内訳としては、健康保険が43.2%と最も構成比が高く、生命保険・年金が30.5%でこれに次いでいる。また、損害保険の構成比も25.1%9と、日本に比べると高い水準となっている10。

なお、2014年における構成比は、健康保険38.6%、生命保険・年金33.0%、損害保険27.4%だったので、健康保険の占率が高まり、その分、生命保険・年金及び損害保険の占率が低下してきている。

8 基本的にはHMOs(Health Maintenance Organizations)の規制は州保険監督官庁の責任ではないことから、他州ではこれらからの保険料が含まれていない。

9 米国の損害保険市場は元受保険料ベースで世界の損害保険市場の1/3以上を占めている。

10 その他の保険(権原保険等)の収入保険料のシェアは1%程度である。

なお、2014年における構成比は、健康保険38.6%、生命保険・年金33.0%、損害保険27.4%だったので、健康保険の占率が高まり、その分、生命保険・年金及び損害保険の占率が低下してきている。

8 基本的にはHMOs(Health Maintenance Organizations)の規制は州保険監督官庁の責任ではないことから、他州ではこれらからの保険料が含まれていない。

9 米国の損害保険市場は元受保険料ベースで世界の損害保険市場の1/3以上を占めている。

10 その他の保険(権原保険等)の収入保険料のシェアは1%程度である。

3|各州の生命保険会社の状況

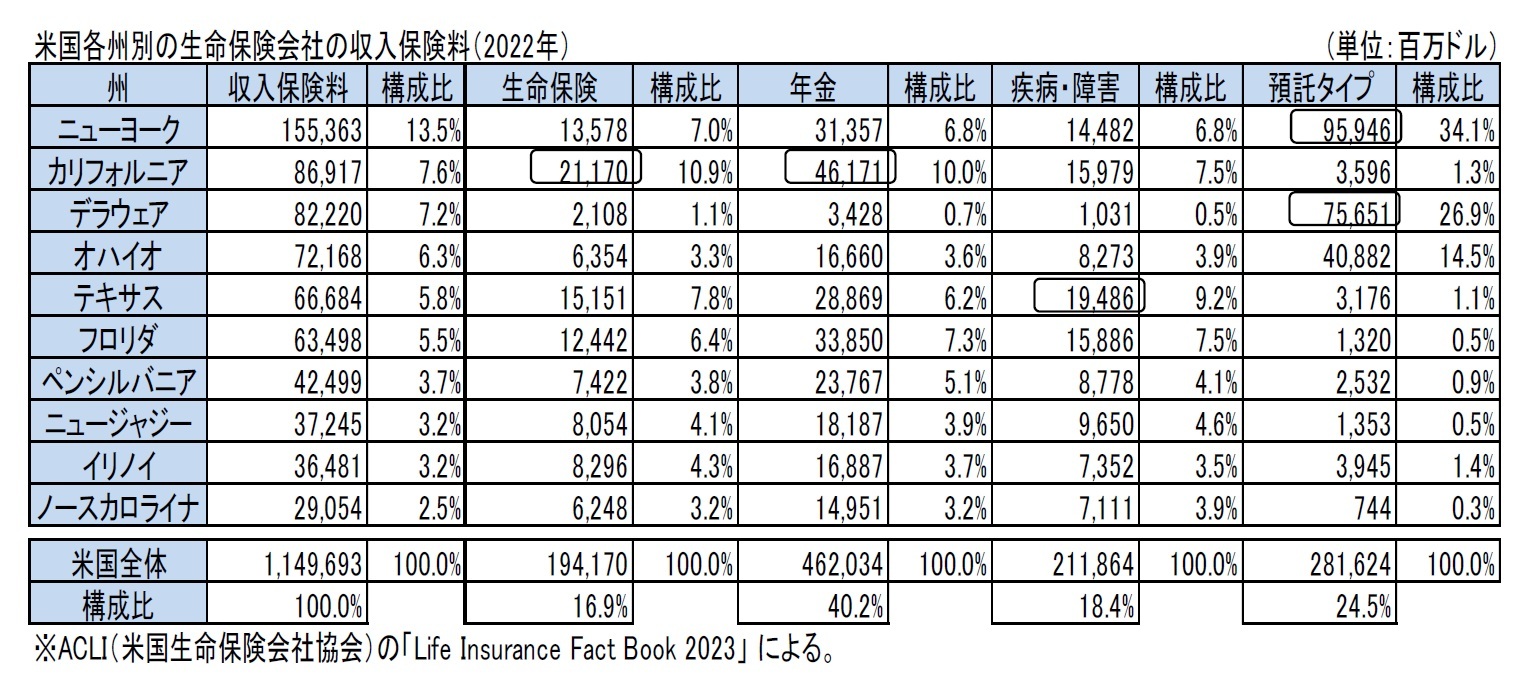

以下の図表は、生命保険会社の収入保険料でトップ10の州の商品種類別内訳11を示している。

トップ10の州の顔ぶれは保険会社の収入保険料全体の場合とほぼ変わらないが、ミシガン州の代わりにノースカロライナ州が第10位となっている。また、それ以外でも、各州の順位は、特に主としてGIC(利率保証保険契約)等の預託タイプ12の収入保険料の規模を反映する形で、収入保険料全体の場合とは異なっている。例えば、生命保険会社の収入保険料ではニューヨーク州がトップとなっており、カリフォルニア州が第2位となっている。また、デラウェア州が第3位、オハイオ州が第4位となっている。

以下の図表は、生命保険会社の収入保険料でトップ10の州の商品種類別内訳11を示している。

トップ10の州の顔ぶれは保険会社の収入保険料全体の場合とほぼ変わらないが、ミシガン州の代わりにノースカロライナ州が第10位となっている。また、それ以外でも、各州の順位は、特に主としてGIC(利率保証保険契約)等の預託タイプ12の収入保険料の規模を反映する形で、収入保険料全体の場合とは異なっている。例えば、生命保険会社の収入保険料ではニューヨーク州がトップとなっており、カリフォルニア州が第2位となっている。また、デラウェア州が第3位、オハイオ州が第4位となっている。

州毎に収入保険料の商品構成もかなり異なっている。生命保険や年金ではカリフォルニア州がトップでニューヨーク州やテキサス州やフロリダ州がこれに次ぐ形になっているが、疾病・障害保険ではテキサス州がトップでカリフォルニア州が続いている。なお、GIC等の預託タイプの保険では、ニューヨーク州がトップとなっており、多くの会社が本店を置いているデラウェア州13がこれに続いている。デラウェア州の収入保険料の殆どがこの預託タイプの保険からとなっている。

11 上表とは対象年度とデータ・ソースが異なっている。なお、健康保険は主として健康保険会社が取り扱っているが、生命保険会社も取り扱っている。

12 GICに加えて、補足保険契約(保険金支払方法選択権に基づいてなされた年金支払等の契約)、確定年金、配当積立や支払、その他の預託ファンドが含まれている。

13 デラウェア州は、会社法が企業経営に対して柔軟性を持たせる規定を有していることや、衡平法裁判所を有し、多くの判例が蓄積されて、裁判の予測可能性が高い等の理由から、Fortune 500に選ばれる企業のうち60%以上の企業が同州で登記している。また、金融・保険会社を誘致すべく、州法改正等で各種の規制緩和を行ってきている。

11 上表とは対象年度とデータ・ソースが異なっている。なお、健康保険は主として健康保険会社が取り扱っているが、生命保険会社も取り扱っている。

12 GICに加えて、補足保険契約(保険金支払方法選択権に基づいてなされた年金支払等の契約)、確定年金、配当積立や支払、その他の預託ファンドが含まれている。

13 デラウェア州は、会社法が企業経営に対して柔軟性を持たせる規定を有していることや、衡平法裁判所を有し、多くの判例が蓄積されて、裁判の予測可能性が高い等の理由から、Fortune 500に選ばれる企業のうち60%以上の企業が同州で登記している。また、金融・保険会社を誘致すべく、州法改正等で各種の規制緩和を行ってきている。

3―各州の保険監督体制の状況

1|米国全体における保険監督体制の状況

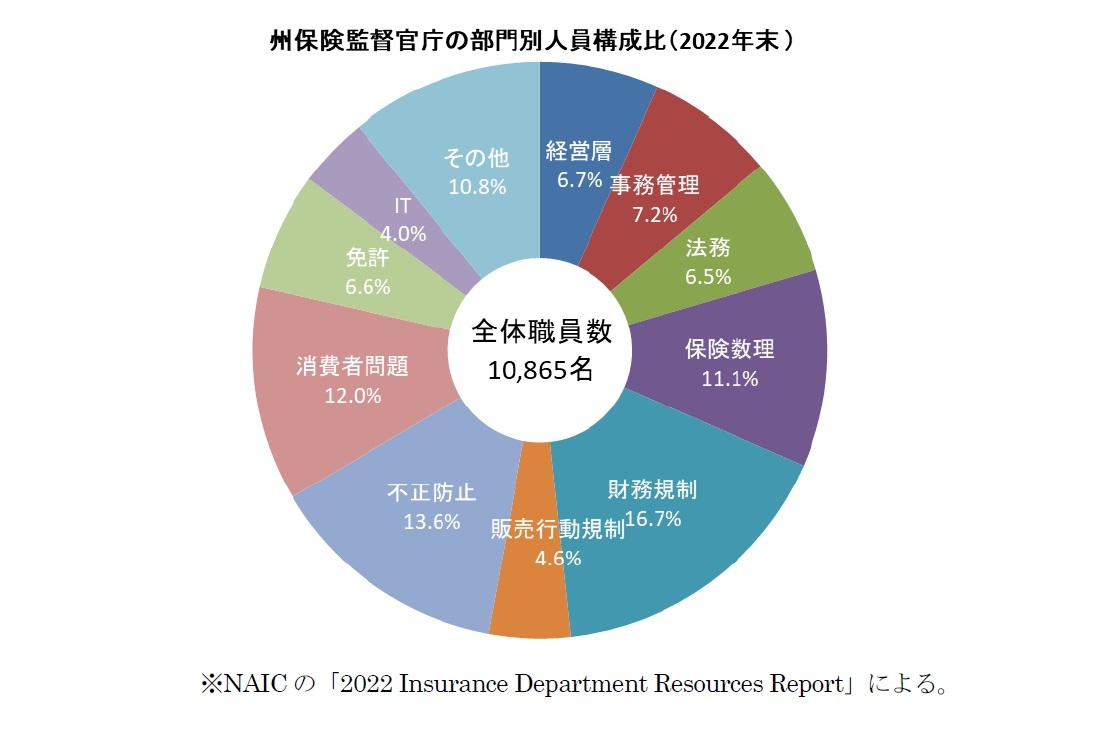

米国全体の保険監督官庁の職員数は、2022年末現在で10,865名とかなり充実した体制を有している。

その部門別人員構成比は、以下のグラフの通りとなっている。

各部門に幅広く人員が配置されているが、財務規制や不正防止、消費者問題、保険数理(アクチュアリアル)等の部門が比較的人員が多くなっている。

なお、2014年末時点での職員数は11,531名であったので、米国全体での職員数は若干減少している。その間の職員の変動状況は、州ごとに異なっている。また、部門ごとにもかなり異なっており、財務規制の人数が大きく減少し、不正防止の人数が大きく増加している。因みに、2014年末における部門別人員構成比は、財務規制18.3%、消費者問題12.8%、保険数理10.5%、不正防止10.4%だった。

米国全体の保険監督官庁の職員数は、2022年末現在で10,865名とかなり充実した体制を有している。

その部門別人員構成比は、以下のグラフの通りとなっている。

各部門に幅広く人員が配置されているが、財務規制や不正防止、消費者問題、保険数理(アクチュアリアル)等の部門が比較的人員が多くなっている。

なお、2014年末時点での職員数は11,531名であったので、米国全体での職員数は若干減少している。その間の職員の変動状況は、州ごとに異なっている。また、部門ごとにもかなり異なっており、財務規制の人数が大きく減少し、不正防止の人数が大きく増加している。因みに、2014年末における部門別人員構成比は、財務規制18.3%、消費者問題12.8%、保険数理10.5%、不正防止10.4%だった。

(2024年01月22日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米国生命保険市場の現状2023-各州の保険会社、保険事業及び保険監督体制等の状況はどうなっているのか-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米国生命保険市場の現状2023-各州の保険会社、保険事業及び保険監督体制等の状況はどうなっているのか-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.