- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- YCC柔軟化の評価と今後想定されるシナリオ

文字サイズ

- 小

- 中

- 大

1. トピック:YCC柔軟化の評価と今後想定されるシナリオ

まず、今回のYCC修正の目的についての日銀の説明を植田総裁の発言等を基に簡潔にまとめると、以下の通りとなる。

・今回のYCC柔軟化の位置付けについては、過去に幾度も実施した長期金利許容上限引き上げと同様に、「金融政策の正常化に向けた動きではなく、YCCの持続性を高めるもの」

・物価や予想物価上昇率の上振れ方向の動きが続く場合に、長期金利の上限を 0.5%の水準で厳格に抑えると、「債券市場の機能」や「その他の金融市場におけるボラティリティ」に影響が生じる恐れがある(「その他の金融市場」には為替市場を含むことが明らかにされている)

・そして、そうした上振れリスクが顕在化した後で対応しようと副作用が大きくなるため、「将来のリスク対応として」柔軟化した

・今回のタイミングで柔軟化を決定した理由は、展望レポートで23年度の物価見通しを大幅に上方修正したことなどを受け、「将来の不確実性を今回改めて認識した」ため

ただし、タイミングについては、単に「将来の不確実性を今回改めて認識した」ためだけでは理由として弱い印象がある。その他にも、(1)植田日銀発足後、2回の決定会合をかけて「大規模緩和を維持する方針」や「YCCの修正と正常化の動きは別の話であること」を市場に浸透させ、市場金利が急騰するリスクが低下していたと考えられること1、(2)市場の期待物価上昇率の上昇に伴って実質金利が大きく低下しており、名目金利を多少引き上げる余地が生まれていたこと、(3)前回6月会合以降も円相場が一時1ドル145円に達するなど円安地合いが続いていたこと、(4)今後、賃上げ進展、物価上昇率の上振れが示され、YCに上昇圧力がかかるリスクが燻っていること、(5)今後、衆議院の解散総選挙などの政治日程の関係で日銀が市場等に影響を与える修正に動きづらくなる可能性があることなどから、「出来るうちにやっておく」との判断が今回のタイミングでの決定に繋がったと考えられる。

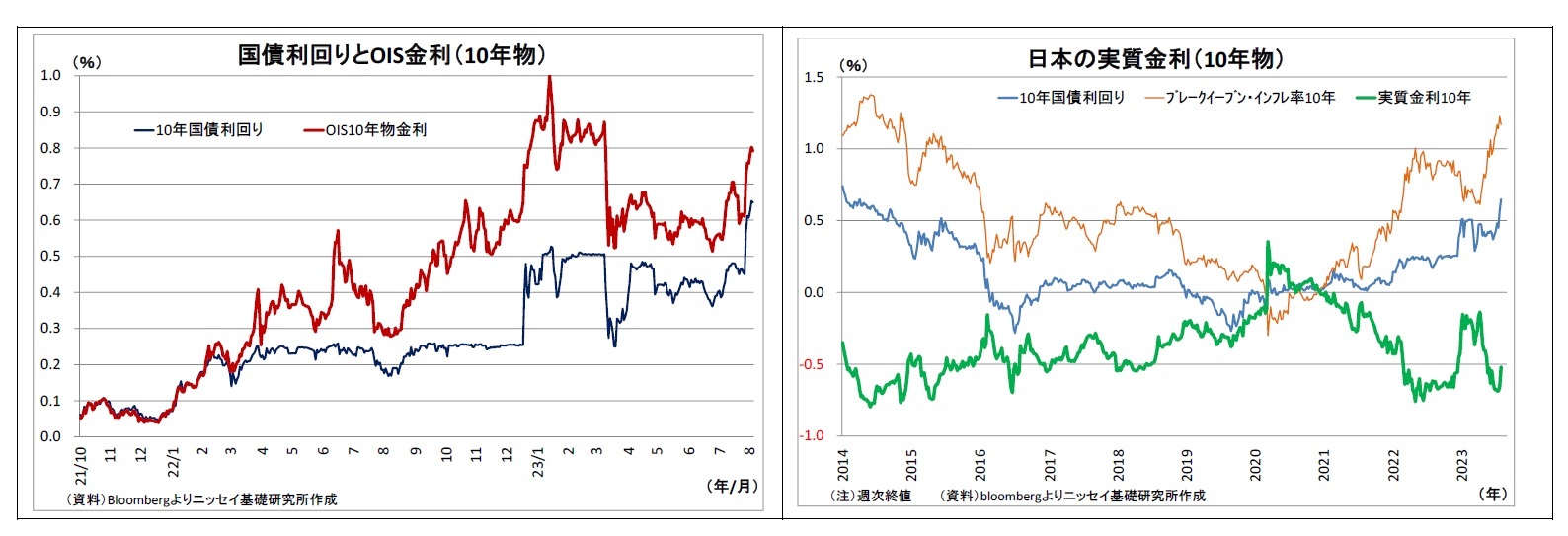

1 実際、日銀による介入がなく、市場の実勢を表すとされるOIS金利は春以降、水準を切り下げていた。

次に、今回のYCC柔軟化による効果を考えると、債券市場において、日銀が期待するように、副作用の緩和に寄与することが見込まれる。

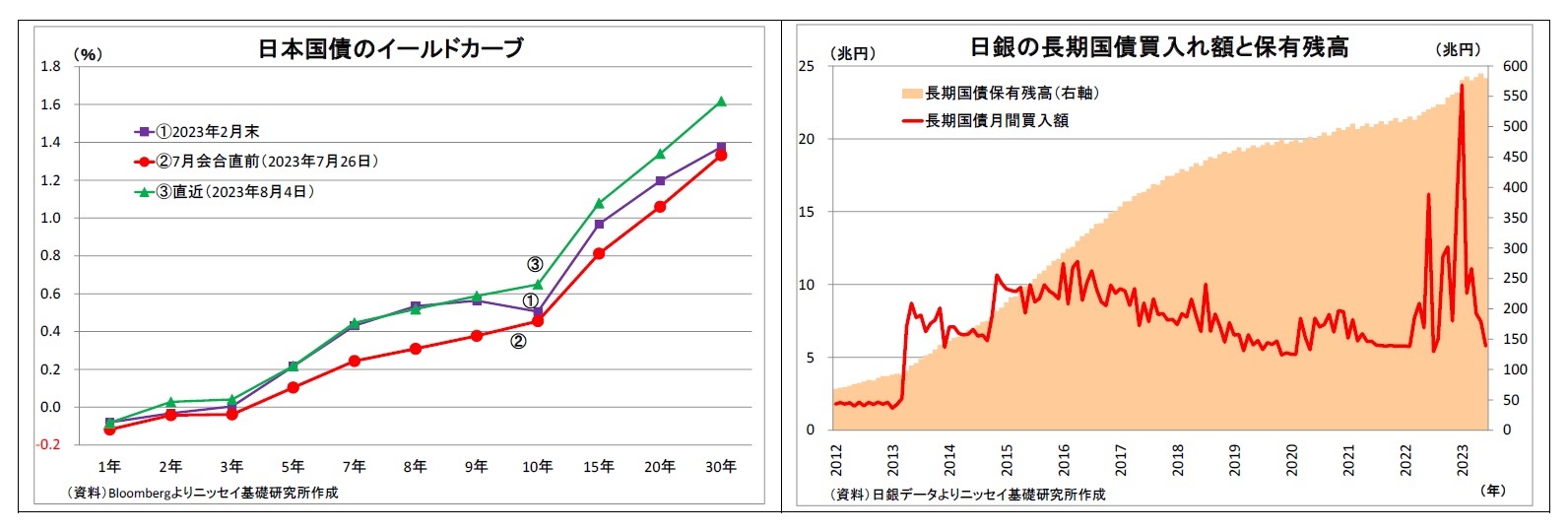

長期金利の許容上限が引き上げられ、日銀が強制的に金利を止めに行く指値オペの水準が1%に引き上げられたことで、YCが再び歪むリスクは低下した。これに関連して、指値オペ等で金利を強力に抑制する際に大量の国債が吸い上げられ、市場の流動性が枯渇する恐れも低下した。金利が動ける範囲が拡大したことで、市場の実勢が従来よりも反映されやすくなったことも市場の健全化に向けた動きと言えるだろう。

従来課題となってきた債券市場の副作用を緩和させることで、金融緩和の持続可能性が向上したとも考えられる。

また、将来の金融政策正常化を見据えた場合には、YCCによって過度に金利を抑え込んだ状態のまま正常化に舵を切れば、反動で金利が急上昇しかねない。今回も含め、段階的かつ緩やかに金利の上昇を許容しておくことで、正常化局面での金利急騰を回避できる可能性が高まる。

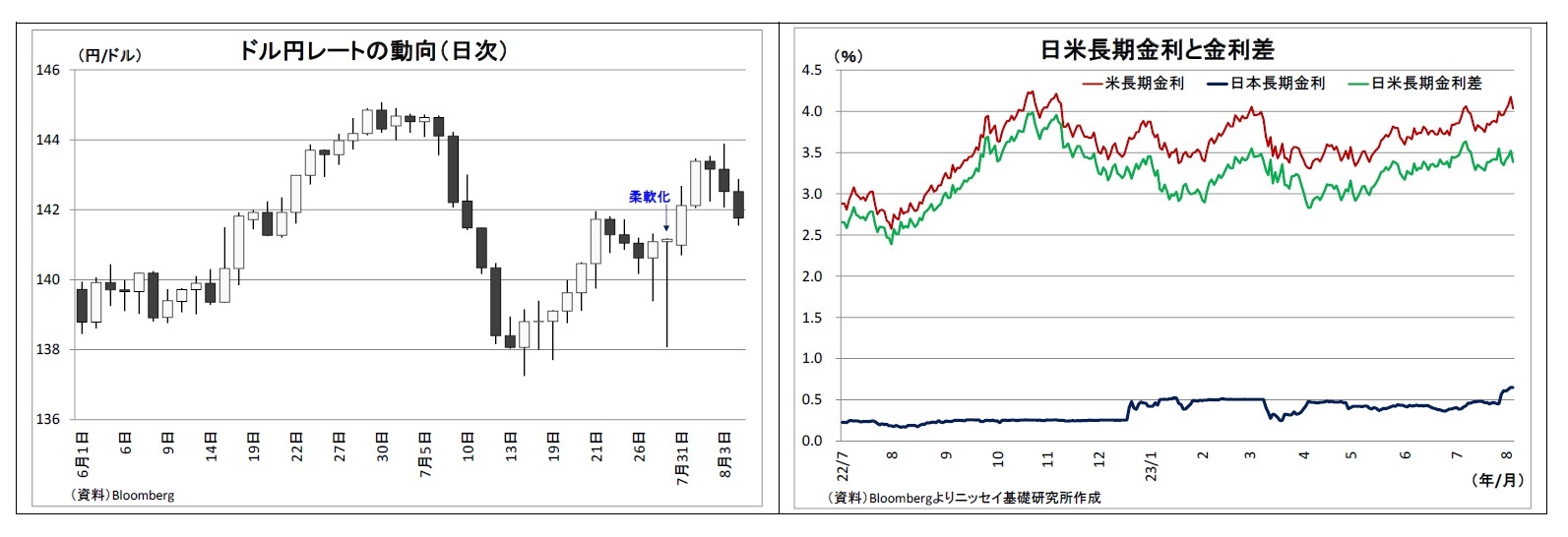

今回のYCC柔軟化は、「金利の上昇を一定程度認める」という点では従来よりも金融引き締め的であるのだが、柔軟化後に円高は進んでおらず、むしろやや円安に振れている。

柔軟化後に米国債格下げや米国債増発発表、堅調な米経済指標を受けて米金利が上昇したことが主因であるものの、(1)YCC修正後も本邦長期金利の上昇は限定的であり(後述)、日米金利差の水準に大きな動きがないこと(対米投資の相対的な妙味は損なわれず)、(2)本邦長期金利を抑制するために日銀が実施した臨時オペ(後述)が金融緩和的措置と市場で受け止められ、円安反応を促したことも柔軟化後の円安に働いた。

YCCを柔軟化したとはいえ、日銀が金融緩和を続け、日本の金利上昇が人為的に抑制されている状況に変わりはない。従って、今後もFRBの利上げ打ち止めが確認されるまでは、日米金融政策の格差を材料に円安が進む場面がありそうだ。

次に、今回のYCC柔軟化によるデメリットやリスクに目を転じると、デメリットとしては長期金利の不透明感が強まったことが挙げられる。

日銀は今回、指値オペの水準を1%としたが、ただちに1%までの長期金利上昇を許容しているわけではない。植田総裁も会合後の会見で、「現状で 1%まで行くのが適当というふうに考えているわけではない」、「念のための上限キャップとして 1%とした」と言及している。

日銀は今回、指値オペの水準を1%としたが、ただちに1%までの長期金利上昇を許容しているわけではない。植田総裁も会合後の会見で、「現状で 1%まで行くのが適当というふうに考えているわけではない」、「念のための上限キャップとして 1%とした」と言及している。0.5%超1%以下のゾーンについては、「金利水準や変化のスピード等に応じた機動的なオペ実施によって、過度な金利上昇圧力を抑制する」としているほか、「経済・物価情勢の上振れを反映するかたちでの長期金利上昇は容認する一方で、投機的な金利上昇は抑止する」との方針を示している。

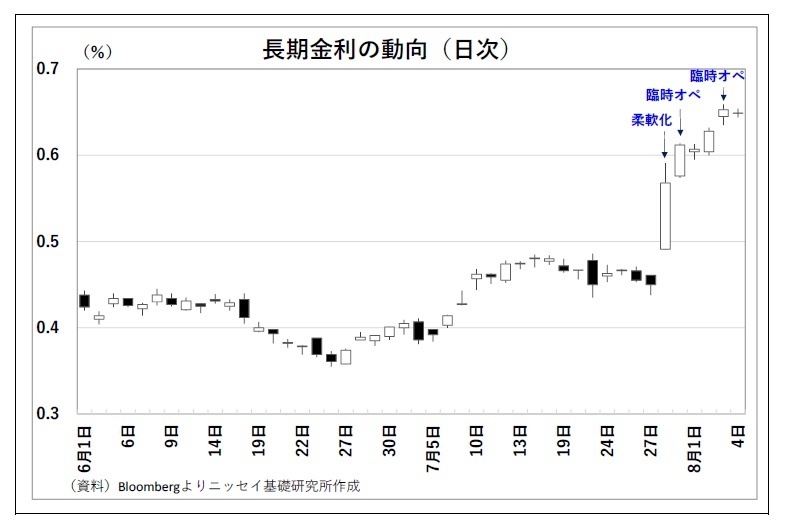

つまり、0.5%超1%以下の範囲での長期金利の居所については日銀が上昇のスピードや水準を経済・物価情勢と照らし合わせてコントロールするという意味だ。実際、日銀は既にYCC柔軟化決定後に2度の臨時オペを実施し、金利の抑制を図った。

このため、市場参加者は日銀が「現在どれほどの金利上昇を許容しているのか」について、オペの状況や要人発言などから推測せざるを得ず、市場の不透明感が強まった面は否めない。また、日銀が市場との対話を誤れば、金利が不安定化するリスクもある。

さらに、YCが再び歪むリスクについても、低下したとはいえ解消されたわけではない。今後、市場で金融政策の正常化観測が急激に高まるなどして、YC全体に大きな上昇圧力がかかり、日銀が長期金利を1%に抑えるべく指値オペを実施すれば、結果的にYCに歪みが生じ得る。

最後に、YCCについて今後想定されるシナリオとその際の長期金利の行方について考える。

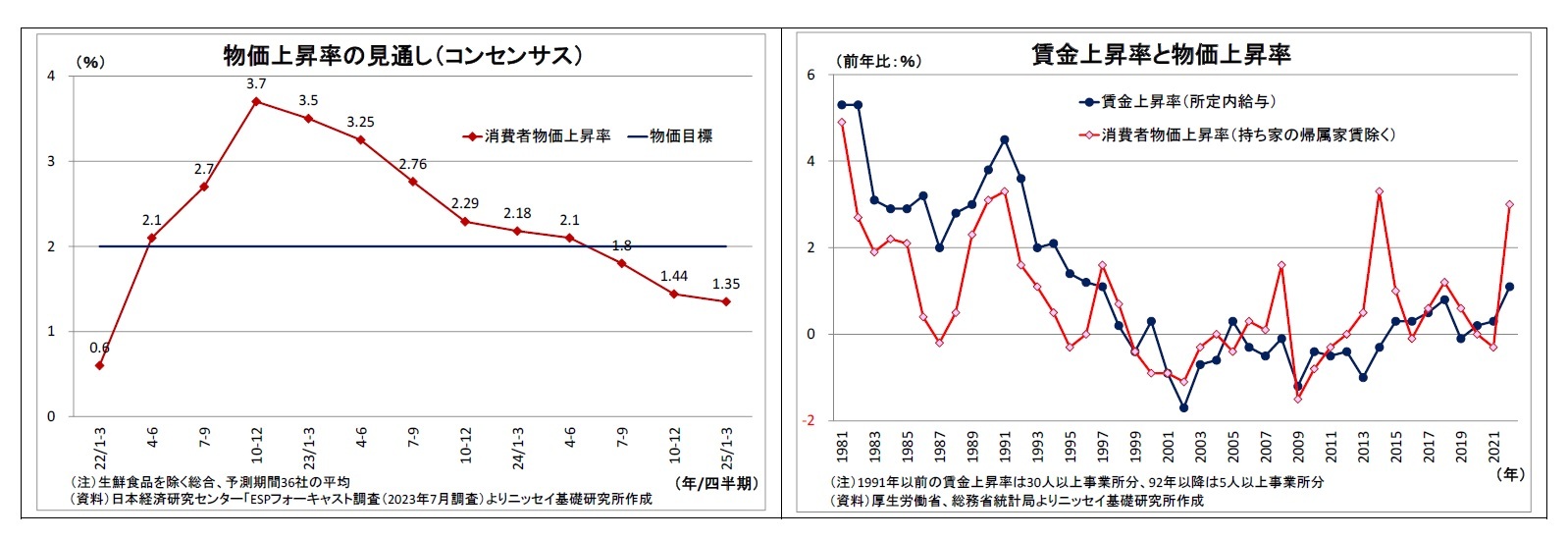

YCCについては7月末に柔軟化したばかりであるため、当面は現状維持となりそうだ。長期金利の水準については、「現状で 1%まで行くのが適当というふうに考えているわけではない」と総裁が発言していることもあり、しばらくは1%を明確に下回る水準での推移が予想される。日銀は賃金・物価の基調を注視し、各種オペを通じて、物価目標達成までの距離感に応じて1%以下で長期金利の上昇余地を調整していくものと考えられる。

その後、来年以降を見据えた場合にカギとなるのも、賃金・物価の基調だ。仮に賃金・物価の基調が高まっていき、物価目標の持続的・安定的な実現を見通せる状況に至ったと日銀が判断する場合には、YCCの撤廃(長期金利操作目標の撤廃)や長期金利の変動許容幅引き上げなどを通じて、さらなる長期金利上昇を許容することになるだろう。ただし、その際にも、国債買い入れや(高めの水準での)指値オペ、フォワードガイダンスなど金利の過度の上昇を防ぐ仕組みを一定程度残すと考えられる。

逆に、来年以降も物価目標の持続的・安定的な実現を見通せる状況に至っていないと日銀が判断し続ける場合には、現状の枠組みが継続され、長期金利も1%以下で推移する可能性が高い。この場合には、物価目標の達成を見通せるようになるまで日銀が現状の枠組みを長期に継続するシナリオと、物価目標達成のハードルを実質的に引き下げたり、別のロジックを持ち出したりすることで日銀がYCCを終了させるシナリオという2つの道が想定される。

(2023年08月07日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/22 | 高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【YCC柔軟化の評価と今後想定されるシナリオ】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

YCC柔軟化の評価と今後想定されるシナリオのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.