- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 円高が進まなくなった理由~ドル円市場の構造変化

2020年02月07日

文字サイズ

- 小

- 中

- 大

1.トピック:円高が進まなくなった理由

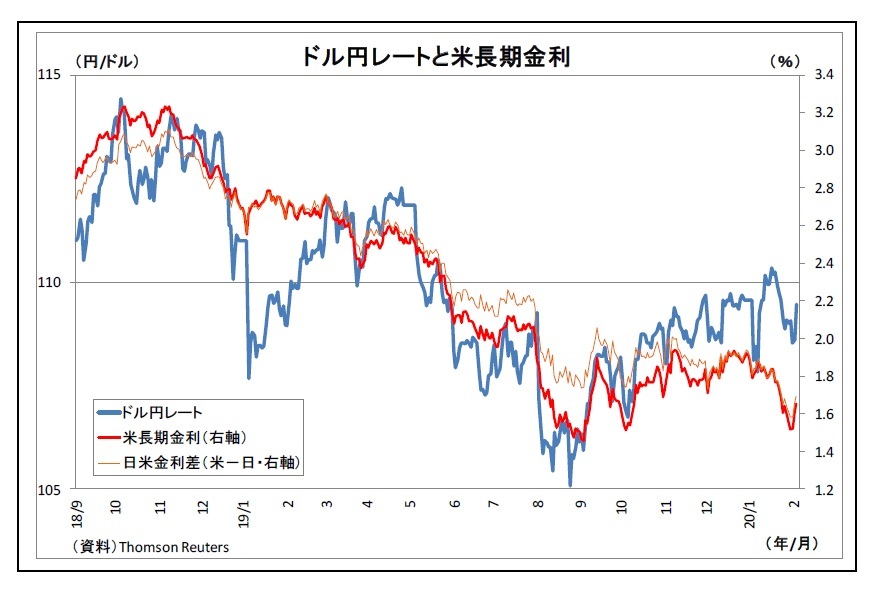

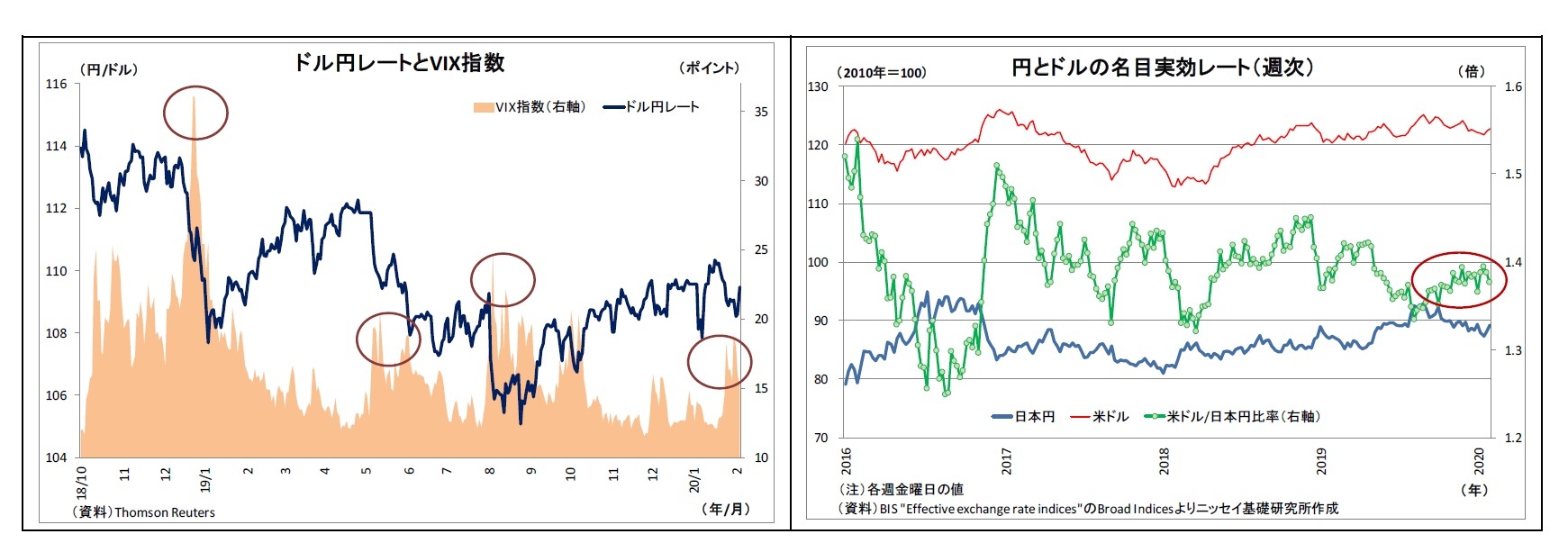

円高ドル安が2つの意味で進まなくなっている。一つは「円高トレンド(基調)の消滅」だ。ドル円はかつて(2007年~2012年)円高トレンドが長らく続いており、2016年も円高トレンドであったが、2017年以降は概ね105円~115円のレンジ内で一進一退の推移を続けており、トレンドとして円高ではない(表紙図表参照)。そして、もう一つは短期的な変動としての「リスクオフ(回避)の円高の鈍化」だ。従来、市場の警戒感が高まる場面では、「低リスク通貨」とされる円が買われ、ドル円でも「リスクオフの円高」が進行してきた。しかし、特に昨年9月以降はリスクオフ局面での円高反応が鈍くなっており、今年1月上旬の米国とイランの対立激化や下旬以降の新型肺炎流行拡大で世界的に株価が下落した際にも、円の上値は107円台~108円台と極めて限定的であった。そして、この背景にはドル円市場における各種の構造変化がある。

(円高トレンド消滅の背景)

(円高トレンド消滅の背景)(1) 日米物価上昇率の格差縮小

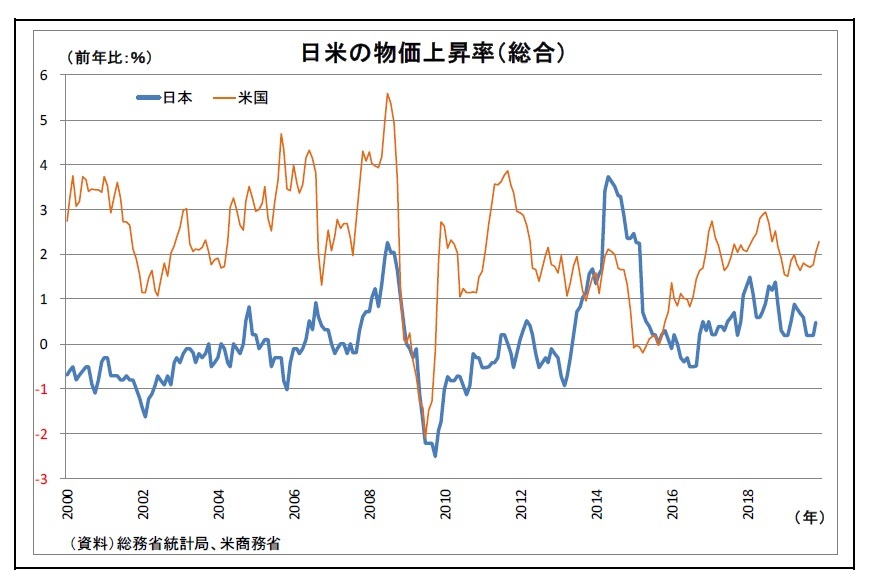

まず、円高トレンドが消滅した背景として挙げられるのは、「日米物価上昇率の格差縮小」だ。かつて、2000年代前半には、デフレに陥っていた日本の物価上昇率が小幅なマイナスであったのに対し、米国の物価上昇率は平均的に2%を超えていたため、日米の物価上昇率は平均的に見て3%余り乖離していた。しかしながら、近年では、米国の物価上昇率が低迷する一方で、人手不足に伴う一部人件費上昇分の価格転嫁などから日本の物価上昇率が小幅なプラス圏に浮上しているため、日米物価上昇率の格差は1%台に縮小している。

購買力平価の観点では、「相対的にデフレの国の通貨は上昇する(逆にインフレの国の通貨は下落する)」。依然として日本の物価上昇率は米国を下回っているため、円高圧力自体は続いているものの、格差が縮小したことで、従来よりも円高圧力が緩和していると考えられる。

(2) 貿易収支の赤字化

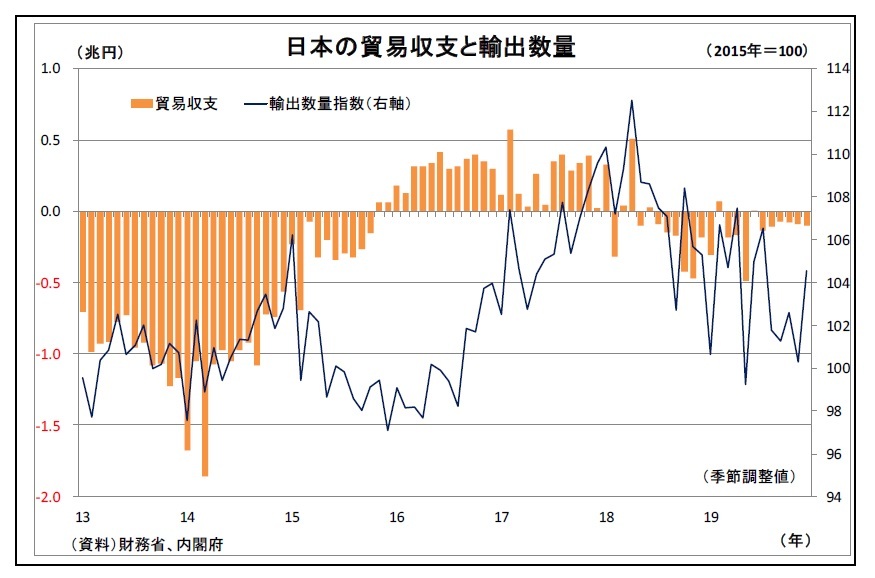

(2) 貿易収支の赤字化次に、日本の貿易収支が小幅ながら赤字化していることも円高トレンドの抑制に寄与している。日本の貿易収支は、2016年から2018年序盤にかけて、輸出の回復等に伴って黒字化したが小幅にとどまっていた。さらに同年中盤以降は米中貿易摩擦や海外経済減速に伴う輸出の減少などから貿易赤字に転じている。

貿易赤字は輸入超過を意味するため、赤字の時期には輸入企業による円売りドル買い需要が優勢になることで円高が抑制される。

(3) 対外直接投資の拡大

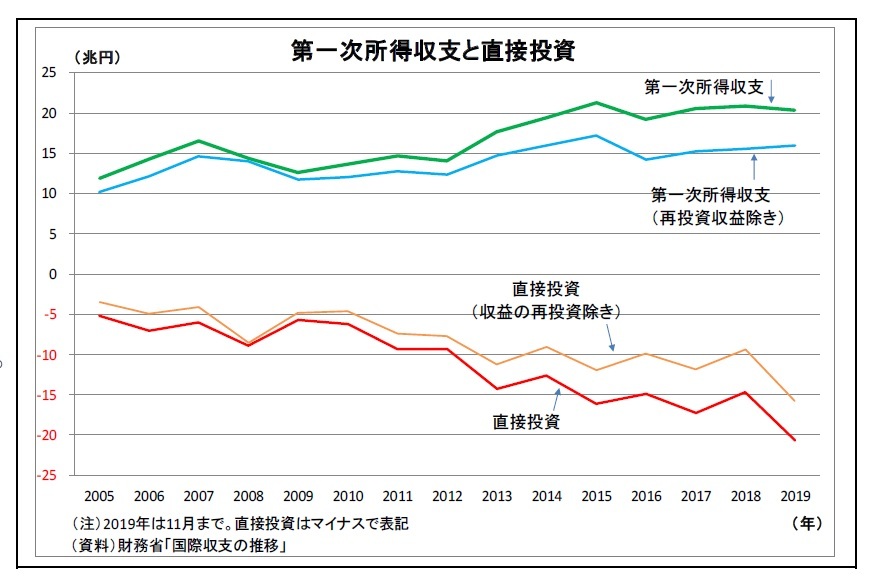

(3) 対外直接投資の拡大また、国際収支のうち貿易収支以外の部分では、日本の第一次所得収支(海外からの利息や配当金の受け取り)の拡大がよく円高要因として挙げられる。受け取った利息・配当金を円に転換する際に円買いが発生するためだ。確かに、日本の第一次所得収支は海外資産の増加に伴って中期的に拡大基調にある。しかしながら、同収支のうち実際の資金フローを伴わない計算上の概念である「再投資収益」1を除くと、拡大ペースは緩やかになる。

さらに、近年では、金融収支のうち直接投資の拡大が続いている点も円高の抑制に寄与している。直接投資は国内企業による海外企業の買収(M&A)や海外子会社への出資などを示すが、投資に当たってはドル資金調達に伴う円売りが発生しやすい。

1 投資先の海外企業等における内部留保増加額について、その持ち分を第一次所得収支として計上したもの。

(4) 米金融緩和に伴うリスクオン(選好)地合いの形成

(4) 米金融緩和に伴うリスクオン(選好)地合いの形成金融政策の観点では、米利下げ観測台頭時にリスクオン地合いが形成されることも円高抑制に寄与している。

昨年、FRBは年初に利上げ方針を撤回して利下げ路線へと転換し、夏以降に3度の利下げを実施した。こうした動きを反映して米金利が低下を続け、日米金利差が縮小トレンドを辿ったことは、本来ドル投資の魅力低下を通じて円高基調に繋がりやすい。

しかしながら、昨年は、利下げによって米景気の回復期待が高まり、米株価が上昇したことで市場がリスクオン(選好)地合いになった。リスクオン地合いでは「低リスク通貨」とされる円が売られやすくなるため、金利差縮小による円高圧力が緩和された。

(「リスクオフの円高」鈍化の背景)

次に、短期的な動きとして、「リスクオフの円高」(いわゆる「有事の円買い」)が進みにくくなった背景を考えると、こちらも複数の構造変化が挙げられる。

次に、短期的な動きとして、「リスクオフの円高」(いわゆる「有事の円買い」)が進みにくくなった背景を考えると、こちらも複数の構造変化が挙げられる。

(1) 米金融緩和によるリスクオフ度合いの抑制

一つ目は上記の(4)にも関連するが、リスクオフ時の緊迫度が抑制されたことが挙げられる。米株式市場の緊迫度合いを示す一つの重要な指標である「VIX指数(別名「恐怖指数」)を振り返ると、昨年もたびたび上昇する場面があったものの、最大でも24ポイント台に留まり、最大36ポイント台に達した一昨年末と比べて上昇幅が限定的であった。昨年FRBが利下げ路線に転換し、秋以降も当面の利上げから距離を置いたことが、米景気回復持続に対する信頼感を高め、投資マインドの下支えになった影響が大きいと考えられる。リスクオフの度合いが抑制されたことで、リスクオフの円高圧力も緩和された。

一つ目は上記の(4)にも関連するが、リスクオフ時の緊迫度が抑制されたことが挙げられる。米株式市場の緊迫度合いを示す一つの重要な指標である「VIX指数(別名「恐怖指数」)を振り返ると、昨年もたびたび上昇する場面があったものの、最大でも24ポイント台に留まり、最大36ポイント台に達した一昨年末と比べて上昇幅が限定的であった。昨年FRBが利下げ路線に転換し、秋以降も当面の利上げから距離を置いたことが、米景気回復持続に対する信頼感を高め、投資マインドの下支えになった影響が大きいと考えられる。リスクオフの度合いが抑制されたことで、リスクオフの円高圧力も緩和された。

(2)「リスクオフのドル買い」の活発化

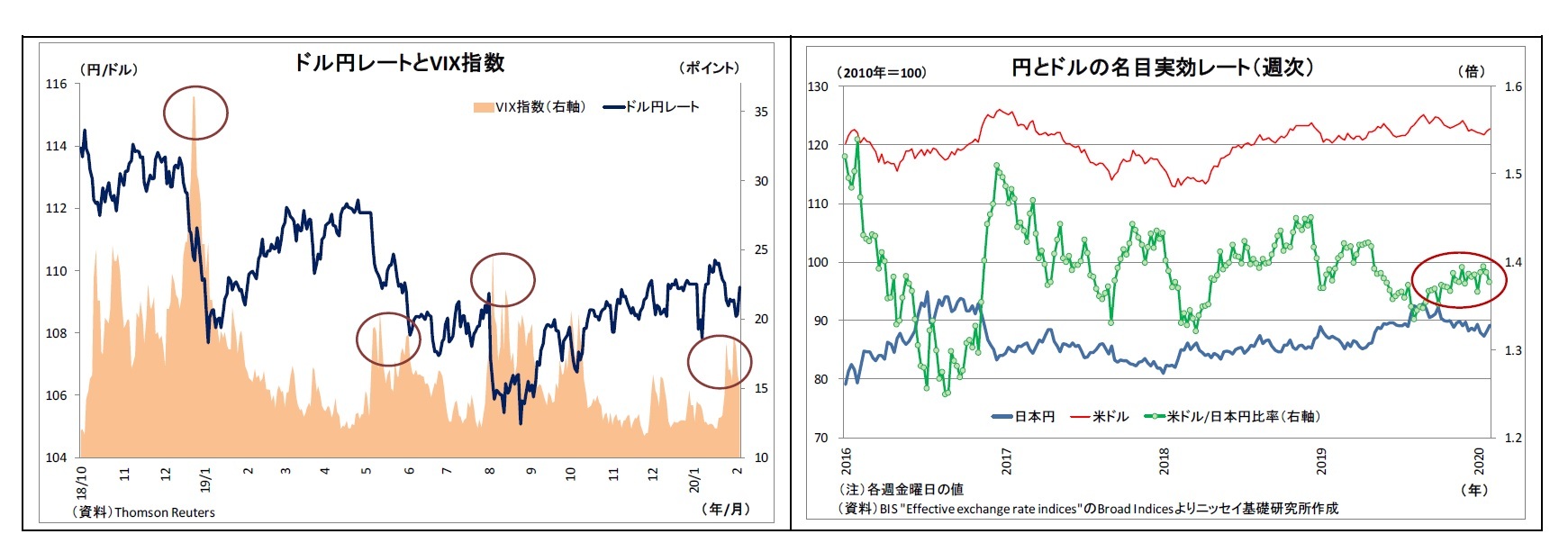

次の背景としては「リスクオフのドル買い」が挙げられる。円ほどではないにせよ、リスクオフ局面において、ドルもユーロや資源国通貨など多くの通貨に対して買われやすくなっている。基軸通貨で流動性が高く、経済も堅調であることがその理由として考えられる。実際、通貨の総合的な強弱感を示す名目実効レート2の動きを確認すると、近年は円とドルの連動性が高まっており、昨年半ば以降は特にその傾向が顕著になっている。

リスクオフ局面において、円もドルも多くの通貨に対して買われることで、ドル円のペアでは円高が進みづらくなっている面がある。

2 当該通貨と複数通貨の2国間為替レートを、当該国の貿易シェアで按分したもの。当レポートではBIS ”Effective exchange rate indices” のBroad indices(60カ国ベース)を使用。

次の背景としては「リスクオフのドル買い」が挙げられる。円ほどではないにせよ、リスクオフ局面において、ドルもユーロや資源国通貨など多くの通貨に対して買われやすくなっている。基軸通貨で流動性が高く、経済も堅調であることがその理由として考えられる。実際、通貨の総合的な強弱感を示す名目実効レート2の動きを確認すると、近年は円とドルの連動性が高まっており、昨年半ば以降は特にその傾向が顕著になっている。

リスクオフ局面において、円もドルも多くの通貨に対して買われることで、ドル円のペアでは円高が進みづらくなっている面がある。

2 当該通貨と複数通貨の2国間為替レートを、当該国の貿易シェアで按分したもの。当レポートではBIS ”Effective exchange rate indices” のBroad indices(60カ国ベース)を使用。

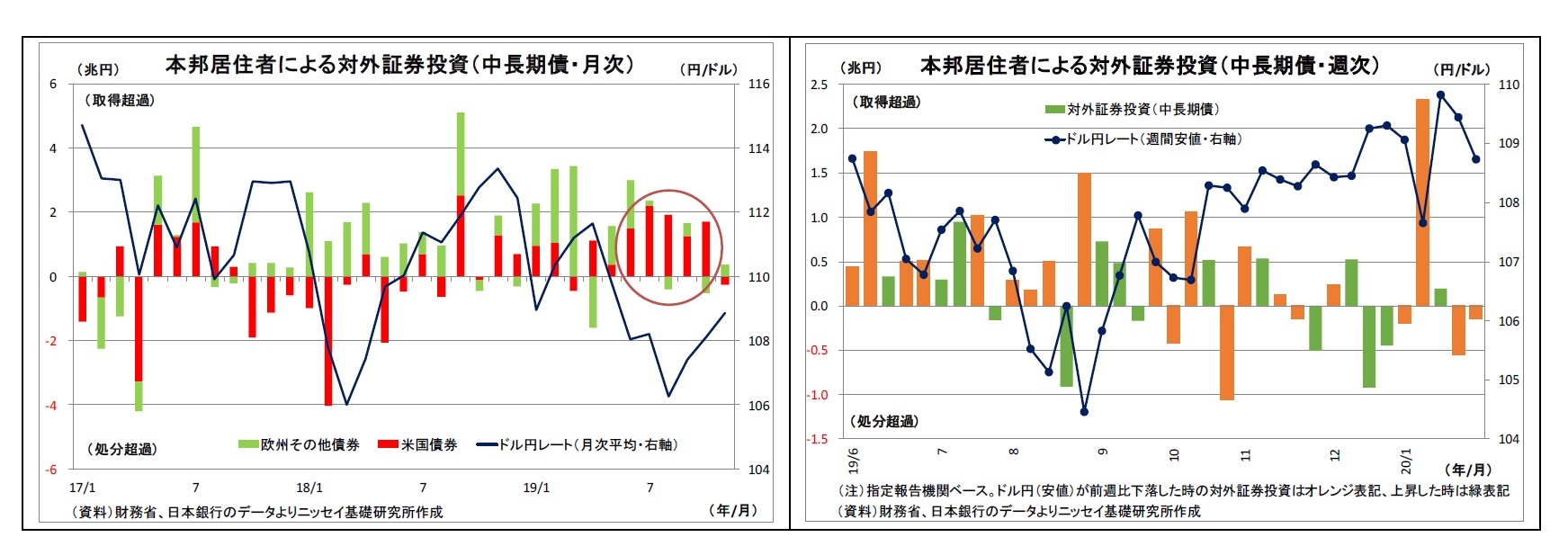

(3) 国内投資家による円高時の米債購入

また、国内投資家の投資行動も円高の抑制要因になっている。国内投資家の対外証券投資について、月次の動向をみると、昨年6月から11月にかけて米国債券(社債等を含む中長期債)への投資(買い越し)が活発化している。この時期は、為替市場において円高ドル安が進行し、水準としても円が高値で推移していた。さらにこの間の週次動向を見ても、円高方向に進んだ週や水準として円高にある週に外国債券(米国以外も含む中長期債・内訳は不明)への投資が伸びていることが確認できる。

国内が超低金利であるうえ、コストの高止まりなどからヘッジ外債も投資妙味に欠けるなか、運用難に苦しむ国内投資家が円高で割安になったタイミングにおいて米債をオープンで(ヘッジなしで)買う動きが強まっており、こうしたドル買いが結果的にリスクオフの円高を阻んでいる可能性が高い。

また、国内投資家の投資行動も円高の抑制要因になっている。国内投資家の対外証券投資について、月次の動向をみると、昨年6月から11月にかけて米国債券(社債等を含む中長期債)への投資(買い越し)が活発化している。この時期は、為替市場において円高ドル安が進行し、水準としても円が高値で推移していた。さらにこの間の週次動向を見ても、円高方向に進んだ週や水準として円高にある週に外国債券(米国以外も含む中長期債・内訳は不明)への投資が伸びていることが確認できる。

国内が超低金利であるうえ、コストの高止まりなどからヘッジ外債も投資妙味に欠けるなか、運用難に苦しむ国内投資家が円高で割安になったタイミングにおいて米債をオープンで(ヘッジなしで)買う動きが強まっており、こうしたドル買いが結果的にリスクオフの円高を阻んでいる可能性が高い。

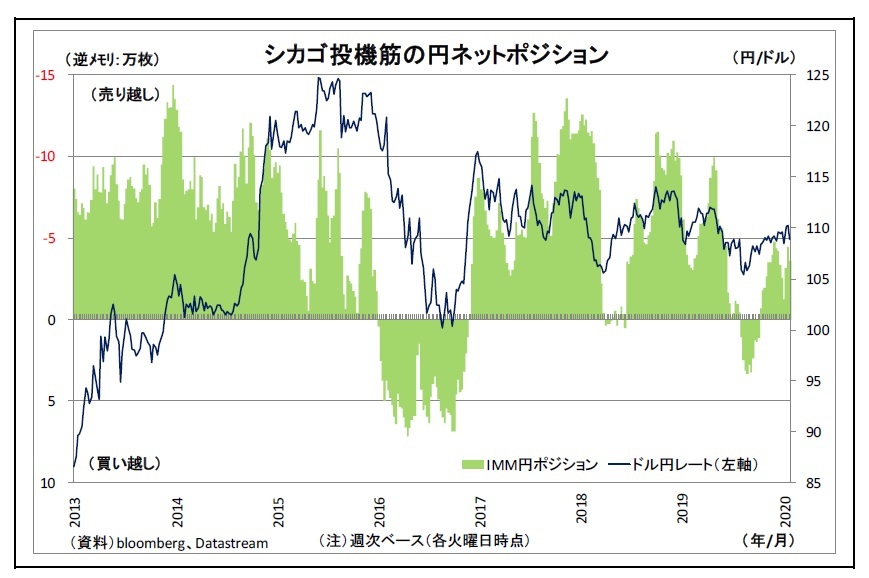

(4) 投機筋の円売りポジション縮小

(4) 投機筋の円売りポジション縮小そして、最後の要因として挙げられるのは、投機筋の円売りポジションの縮小だ。シカゴ投機筋の円ポジションの動向を確認すると、従来は円の売り越しが10万枚を超える場面も珍しくなかったが、昨年半ば以降は最大で5万枚弱、直近も3万枚程度に留まっている。円の先安観が後退しているためと考えられる。

投機筋の円売りポジションは、リスクオフ局面においてポジション解消に伴う円買いを生みやすいだけに、平時において円売りポジションが拡大しにくくなったことがリスクオフ時の円高を抑制している面がある。

(「大幅な円高進行リスク」は無くなったのか?)

このように、近年、円高が進まなくなった背景には多くの構造変化がある。ただし、今後も円高が進みづらい状況が持続する保証はない点には注意が必要だ。

現在、円高を抑制している上記の要因のうちの多く、具体的には「米金融緩和に伴うリスクオン地合いの形成」、「米金融緩和によるリスクオフ度合いの抑制」、「リスクオフのドル買いの活発化」、「国内投資家による円高時の米債購入」については、「米国経済は足元堅調で、先行きも堅調が維持される」という米国経済に対する信頼感や安心感が大前提にある。従って、今後もし米国経済に陰りが生じ、この前提に疑問符が付く事態となれば、ドル買いが鈍るようになり、ドル円でも再び円高が進行しやすくなるだろう。円高リスクへの警戒が不要になったわけではない。

このように、近年、円高が進まなくなった背景には多くの構造変化がある。ただし、今後も円高が進みづらい状況が持続する保証はない点には注意が必要だ。

現在、円高を抑制している上記の要因のうちの多く、具体的には「米金融緩和に伴うリスクオン地合いの形成」、「米金融緩和によるリスクオフ度合いの抑制」、「リスクオフのドル買いの活発化」、「国内投資家による円高時の米債購入」については、「米国経済は足元堅調で、先行きも堅調が維持される」という米国経済に対する信頼感や安心感が大前提にある。従って、今後もし米国経済に陰りが生じ、この前提に疑問符が付く事態となれば、ドル買いが鈍るようになり、ドル円でも再び円高が進行しやすくなるだろう。円高リスクへの警戒が不要になったわけではない。

(2020年02月07日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/12 | 貸出・マネタリー統計(25年10月)~銀行貸出がコロナ禍以来の高い伸びに | 上野 剛志 | 経済・金融フラッシュ |

| 2025/11/07 | 次回の利上げは一体いつか?~日銀金融政策を巡る材料点検 | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/22 | 高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

新着記事

-

2025年11月13日

インド消費者物価(25年11月)~10月のCPI上昇率は0.25%と過去最低を更新 -

2025年11月13日

企業物価指数2025年10月~コメ価格は高止まりが継続~ -

2025年11月13日

数字の「27」に関わる各種の話題-27は3の3乗だが- -

2025年11月13日

マンダムの大規模買付けに関する対応方針の導入 -

2025年11月12日

英国雇用関連統計(25年10月)-週平均賃金は再び前年比4%台に低下

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【円高が進まなくなった理由~ドル円市場の構造変化】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

円高が進まなくなった理由~ドル円市場の構造変化のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.