- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EIOPAによる2018年保険ストレステストの結果について(1)-EIOPAの報告書の概要報告-

2019年01月08日

EIOPAによる2018年保険ストレステストの結果について(1)-EIOPAの報告書の概要報告-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

4―今回の「2018年 EIOPA保険ストレステスト報告書」の結果の概要

この章では、主として、プレス・リリース資料及び報告書のエグゼクティブサマリー(Executive Summary)等に基づいて、今回の報告書の結果の概要を説明する。

1|ベースラインのシナリオ

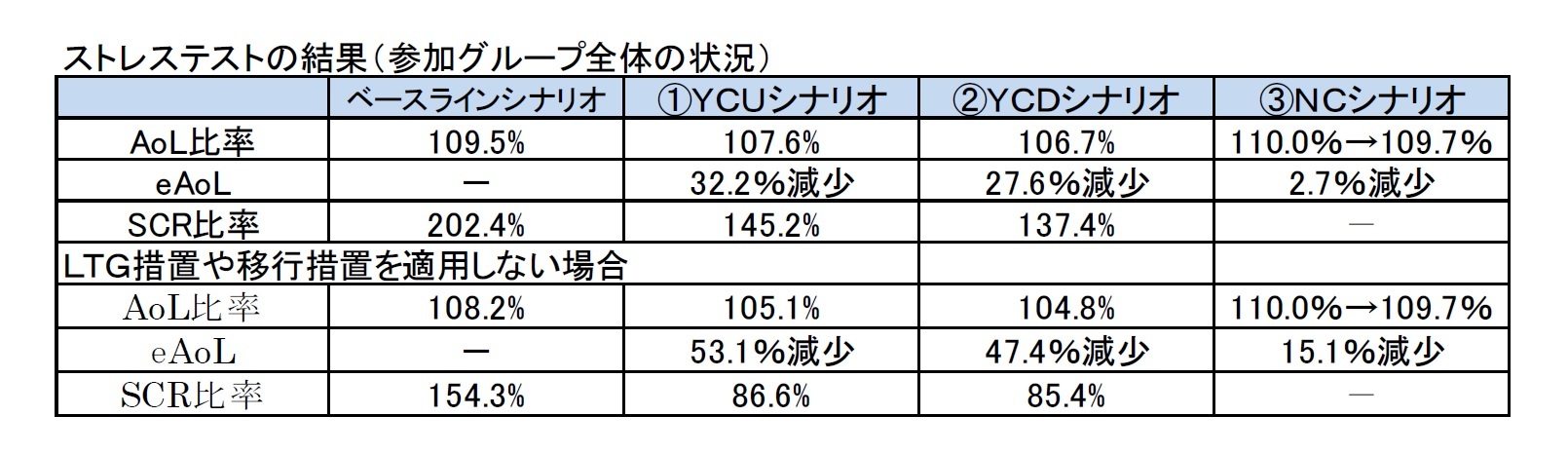

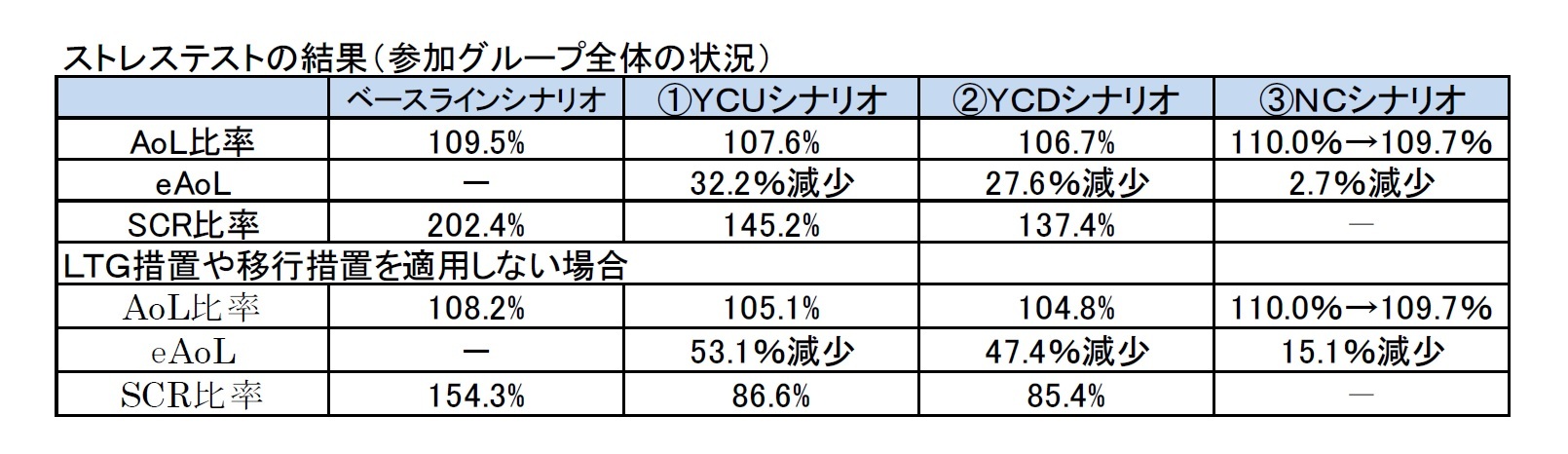

ストレス前(ベースライン)の状況では、参加グループの資産負債(Assets over Liabilities:AoL)比率6は109.5%である(参加グループの比率は103.0%から139.5%の範囲にある)。全体として、参加グループのベースラインでの総SCR比率は202.4%で適切に資本化されており、規制によって必要とされている金額の約2倍の資本を保有していることを示している。

6 AoL比率は、資産を負債で割って得られる比率である。(1)負債には適格自己資本に含まれる劣後債務も含まれる、(2AoL比率はいかなるリスク測定も含んでいない、という点で、SCR(ソルベンシー資本要件)比率とは異なっている。

1|ベースラインのシナリオ

ストレス前(ベースライン)の状況では、参加グループの資産負債(Assets over Liabilities:AoL)比率6は109.5%である(参加グループの比率は103.0%から139.5%の範囲にある)。全体として、参加グループのベースラインでの総SCR比率は202.4%で適切に資本化されており、規制によって必要とされている金額の約2倍の資本を保有していることを示している。

6 AoL比率は、資産を負債で割って得られる比率である。(1)負債には適格自己資本に含まれる劣後債務も含まれる、(2AoL比率はいかなるリスク測定も含んでいない、という点で、SCR(ソルベンシー資本要件)比率とは異なっている。

2|YCU(イールドカーブ上昇)のシナリオ

YCUシナリオでは、総AoL比率は109.5%から107.6%に低下し、負債超過資産額(Excess of Assets over Liabilities:eAoL)は32.2%減少した。LTG措置と移行措置を適用しないと、影響はより深刻になり、AoL比率は105.1%に低下(eAoLは53.1%減少)し、(サンプルの全体資産の約10%を占める)3つのグループが100%未満のAoL比率となる。YCUシナリオの影響は、資産価値の大幅な低下(国債が▲12.8%、社債が▲13.0%、株式が▲38.5%)によるものである。全体として、資産側の損失が負債側の利益を上回っている。TPは17.0%減少した。これは主に、ポートフォリオの減少(即時解約ショック)及び割引曲線の増加(スワップ曲線への上方ショック)により、生命保険TPの減少(▲14.5%)によるものである。ただし、損害保険事業を中心としたグループではTPの上昇が見られた。この場合、損害保険ポートフォリオに対する請求インフレショックの影響はTPの増加につながり、短期負債による割引曲線の増加の有益な効果を上回る。

YCUシナリオでは、資本ポジションが大きく影響を受けるが、ストレス後の総SCR比率は、ベースラインの202.4%から57.2ポイント低下して145.2%となる。しかしながら、6つのグループが、ストレス後SCR比率が100%以下であると報告している。これは主に、資産ポートフォリオへのショックによるTPの減少では完全には補填されない、適格自己資本(Eligible Own Funds :EOF)の大幅な減少(▲29.9%)によるものだが、SCRの減少はわずか(▲2.3%)である。LTG措置及び移行措置は、ストレス後の資本ポジションにおいて重要な役割を果たしている。移行措置を適用しないと、総SCR比率はさらに14.3%ポイント低下して130.9%となり、LTG措置と移行措置の両方が非適用となった場合、SCR比率は86.6%に低下し、21のグループが100%を下回る比率を報告する。この調査結果は、設計上予想されているように、短期の市場動向が保険会社の財政状態に与える影響を制限する上でのこれらの措置の重要性を裏付けている。

YCUシナリオでは、総AoL比率は109.5%から107.6%に低下し、負債超過資産額(Excess of Assets over Liabilities:eAoL)は32.2%減少した。LTG措置と移行措置を適用しないと、影響はより深刻になり、AoL比率は105.1%に低下(eAoLは53.1%減少)し、(サンプルの全体資産の約10%を占める)3つのグループが100%未満のAoL比率となる。YCUシナリオの影響は、資産価値の大幅な低下(国債が▲12.8%、社債が▲13.0%、株式が▲38.5%)によるものである。全体として、資産側の損失が負債側の利益を上回っている。TPは17.0%減少した。これは主に、ポートフォリオの減少(即時解約ショック)及び割引曲線の増加(スワップ曲線への上方ショック)により、生命保険TPの減少(▲14.5%)によるものである。ただし、損害保険事業を中心としたグループではTPの上昇が見られた。この場合、損害保険ポートフォリオに対する請求インフレショックの影響はTPの増加につながり、短期負債による割引曲線の増加の有益な効果を上回る。

YCUシナリオでは、資本ポジションが大きく影響を受けるが、ストレス後の総SCR比率は、ベースラインの202.4%から57.2ポイント低下して145.2%となる。しかしながら、6つのグループが、ストレス後SCR比率が100%以下であると報告している。これは主に、資産ポートフォリオへのショックによるTPの減少では完全には補填されない、適格自己資本(Eligible Own Funds :EOF)の大幅な減少(▲29.9%)によるものだが、SCRの減少はわずか(▲2.3%)である。LTG措置及び移行措置は、ストレス後の資本ポジションにおいて重要な役割を果たしている。移行措置を適用しないと、総SCR比率はさらに14.3%ポイント低下して130.9%となり、LTG措置と移行措置の両方が非適用となった場合、SCR比率は86.6%に低下し、21のグループが100%を下回る比率を報告する。この調査結果は、設計上予想されているように、短期の市場動向が保険会社の財政状態に与える影響を制限する上でのこれらの措置の重要性を裏付けている。

3|YCD(イールドカーブ下落)のシナリオ

YCDシナリオでは、総AoL比率は109.5%から106.7%に低下し、これは27.6%のeAoLの減少に相当する。LTG措置や移行措置を適用しないと、影響はさらに深刻になり、総AoL比率は104.8%に低下(eAoLは47.7%減少)し、(サンプルの総資産の10%を占める)3つのグループが100%未満のAoL比率となる。YCDシナリオの影響は、主に割引曲線の減少と寿命のショックによる生命保険TPの増加(+ 6.1%)に起因する、負債サイドのTPの増加(+ 2.1%)に起因すると考えられる。資産合計は、ユニットリンク契約のための保有資産の価値の減少と債券資産の価値の増加(国債+ 3.1%、社債+ 2.3%)により一部相殺された株式保有の減少(▲14.7%)により、減少(▲0.8%)したが、このシナリオは、欧州の保険業界が、グループレベルでも、長期にわたる低利回り環境に対して脆弱であることを裏付けている。

YCDシナリオにおけるショック後の総SCR比率は、ベースラインの202.4%から64.9%ポイント低下して137.4%となり、7つのグループが100%を下回る比率となる。SCR比率の減少は、EOFの大幅な減少(▲23.5%)とSCRの大幅な増加(+ 12.7%)が主な要因である。これらはいずれも主として技術的準備金の増加によるものである。LTG措置及び移行措置は、規定のショックによる悪影響を部分的に吸収する。移行措置を適用しないと、SCR比率は124.1%に低下するが、LTG措置と移行措置の両方を非適用とすると、総SCR比率は85.4%となり、20の参加グループが100%未満の比率となる。

YCDシナリオでは、総AoL比率は109.5%から106.7%に低下し、これは27.6%のeAoLの減少に相当する。LTG措置や移行措置を適用しないと、影響はさらに深刻になり、総AoL比率は104.8%に低下(eAoLは47.7%減少)し、(サンプルの総資産の10%を占める)3つのグループが100%未満のAoL比率となる。YCDシナリオの影響は、主に割引曲線の減少と寿命のショックによる生命保険TPの増加(+ 6.1%)に起因する、負債サイドのTPの増加(+ 2.1%)に起因すると考えられる。資産合計は、ユニットリンク契約のための保有資産の価値の減少と債券資産の価値の増加(国債+ 3.1%、社債+ 2.3%)により一部相殺された株式保有の減少(▲14.7%)により、減少(▲0.8%)したが、このシナリオは、欧州の保険業界が、グループレベルでも、長期にわたる低利回り環境に対して脆弱であることを裏付けている。

YCDシナリオにおけるショック後の総SCR比率は、ベースラインの202.4%から64.9%ポイント低下して137.4%となり、7つのグループが100%を下回る比率となる。SCR比率の減少は、EOFの大幅な減少(▲23.5%)とSCRの大幅な増加(+ 12.7%)が主な要因である。これらはいずれも主として技術的準備金の増加によるものである。LTG措置及び移行措置は、規定のショックによる悪影響を部分的に吸収する。移行措置を適用しないと、SCR比率は124.1%に低下するが、LTG措置と移行措置の両方を非適用とすると、総SCR比率は85.4%となり、20の参加グループが100%未満の比率となる。

4|NC(自然大災害)シナリオ

NCシナリオでは、参加グループの総AoL比率は、(対象グループの)ベースラインの110.0%から109.7%へとわずか0.3%ポイント低下すると報告している。参加グループに対するNCシナリオの限定的な影響は、主に再保険協定が実施されていることによるものであり、損失の55%が再保険会社に移転されている。従って、最も影響を受ける参加者は再保険会社であり、再保険業務に大きく関与している元受保険会社である。さらに、損失は限られた数の取引相手に出再されており、潜在的なリスクの集中を浮き彫りにしている。一連の自然大災害に対するグループの高い耐性力は、総eAoLの減少が限定的であること(▲2.7%)によって確認されている。LTG措置と移行措置を適用しなければ、eAoLはベースラインと比較して15.1%減少する。

以上をまとめると、次ページの図表の通りとなる。

NCシナリオでは、参加グループの総AoL比率は、(対象グループの)ベースラインの110.0%から109.7%へとわずか0.3%ポイント低下すると報告している。参加グループに対するNCシナリオの限定的な影響は、主に再保険協定が実施されていることによるものであり、損失の55%が再保険会社に移転されている。従って、最も影響を受ける参加者は再保険会社であり、再保険業務に大きく関与している元受保険会社である。さらに、損失は限られた数の取引相手に出再されており、潜在的なリスクの集中を浮き彫りにしている。一連の自然大災害に対するグループの高い耐性力は、総eAoLの減少が限定的であること(▲2.7%)によって確認されている。LTG措置と移行措置を適用しなければ、eAoLはベースラインと比較して15.1%減少する。

以上をまとめると、次ページの図表の通りとなる。

5|全体の評価

全体として、ストレステストの実施により、欧州の保険セクターの市場ショックに対する重大な感応度が確認された。これらのグループは、低利回りや長寿リスクだけでなく、解約率への瞬間的なショックや請求インフレリスクと組み合わさったプレミアムの急激な反転に対しても脆弱であるようだ。

このテストではさらに、テストされたショックが保険会社の貸借対照表に伝達される経路が明らかにされている。例えば、YCUシナリオでは、想定されるインフレショックにより、請求インフレを通じて損害保険事業にさらされるグループの負債が純増することになる。最後に、YCDとYCUの両方のシナリオで、ストレス後のSCR比率に同様の悪影響がある。

結果のさらなる分析は、EIOPAとNCAsによって行われ、セクターのリスクと脆弱性についてのより深い理解が得られる。その後、EIOPAは適切な場合には関連する側面に関する勧告を発行する。

この報告書に含まれていないサイバーリスクアンケートについて寄せられた回答は、今後のEIOPAの出版物で評価され、議論される予定である。

全体として、ストレステストの実施により、欧州の保険セクターの市場ショックに対する重大な感応度が確認された。これらのグループは、低利回りや長寿リスクだけでなく、解約率への瞬間的なショックや請求インフレリスクと組み合わさったプレミアムの急激な反転に対しても脆弱であるようだ。

このテストではさらに、テストされたショックが保険会社の貸借対照表に伝達される経路が明らかにされている。例えば、YCUシナリオでは、想定されるインフレショックにより、請求インフレを通じて損害保険事業にさらされるグループの負債が純増することになる。最後に、YCDとYCUの両方のシナリオで、ストレス後のSCR比率に同様の悪影響がある。

結果のさらなる分析は、EIOPAとNCAsによって行われ、セクターのリスクと脆弱性についてのより深い理解が得られる。その後、EIOPAは適切な場合には関連する側面に関する勧告を発行する。

この報告書に含まれていないサイバーリスクアンケートについて寄せられた回答は、今後のEIOPAの出版物で評価され、議論される予定である。

6|EIOPA及び監督当局における今後の対応

このテストは、悪条件下での自己資本要件の再評価における重要な一歩を示し、識別された脆弱性についてグループ監督者と参加グループとの間の継続的な対話のための貴重な基礎を提供している。EIOPAは、不利なシナリオのもとでの自己資本要件の再評価の複雑さを完全に捉えるために、ストレステスト方法論の改良にさらに取り組むことを計画している。EIOPAは、参加者が獲得した経験を活かして、高品質のデータを作成し、対応するリスク管理機能を強化する能力を育成することを期待している。NCAsはこれらの改善を監督し促進することが期待されている。

このテストは、悪条件下での自己資本要件の再評価における重要な一歩を示し、識別された脆弱性についてグループ監督者と参加グループとの間の継続的な対話のための貴重な基礎を提供している。EIOPAは、不利なシナリオのもとでの自己資本要件の再評価の複雑さを完全に捉えるために、ストレステスト方法論の改良にさらに取り組むことを計画している。EIOPAは、参加者が獲得した経験を活かして、高品質のデータを作成し、対応するリスク管理機能を強化する能力を育成することを期待している。NCAsはこれらの改善を監督し促進することが期待されている。

7|保険会社に期待される対応

今年のテストの目的の1つは、欧州会計監査院の最近の勧告に沿って、参加グループによる個々のストレステスト指標のリストの自発的開示を要求することによって、透明性を高めることだった。

報告書作成日までの時点では、42の参加グループのうちの4つ7が、個々の結果の公表に同意している。

7 Vienna Insurance Group(オーストリア)、PFA Pension(デンマーク)、Danica(デンマーク)、Mapfre(スペイン)の4グループ

今年のテストの目的の1つは、欧州会計監査院の最近の勧告に沿って、参加グループによる個々のストレステスト指標のリストの自発的開示を要求することによって、透明性を高めることだった。

報告書作成日までの時点では、42の参加グループのうちの4つ7が、個々の結果の公表に同意している。

7 Vienna Insurance Group(オーストリア)、PFA Pension(デンマーク)、Danica(デンマーク)、Mapfre(スペイン)の4グループ

5―まとめ

以上、今回のレポートでは、今回のストレステストと報告書の概要について報告してきた。

次回以降のレポートでは、今回の報告書の第2章に記載されているストレステストの結果の詳細等について報告する。

次回以降のレポートでは、今回の報告書の第2章に記載されているストレステストの結果の詳細等について報告する。

(2019年01月08日「保険・年金フォーカス」)

このレポートの関連カテゴリ

関連レポート

- 欧州 保険ストレステスト2018(1)-EIOPAが第4回目の EU全体の保険のストレステストの実施内容を公表-

- 欧州 保険ストレステスト2018(2)-ストレステストのストレスシナリオ及びサイバーリスクに関するアンケートの内容-

- 欧州 保険ストレステスト2016-EIOPAがEU全体の保険のストレステストの実施内容を公表-

- EIOPAによる2018年保険ストレステストの結果について(2)-ベースラインの特徴と自然大災害シナリオの影響-

- EIOPAによる2018年保険ストレステストの結果について(3)-市場ストレスシナリオの影響と次のステップ-

- EIOPAによる2018年保険ストレステストの結果について(4)-関係者からの反応等-

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【EIOPAによる2018年保険ストレステストの結果について(1)-EIOPAの報告書の概要報告-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EIOPAによる2018年保険ストレステストの結果について(1)-EIOPAの報告書の概要報告-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.