- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 日本経済 >

- 中期経済見通し(2018~2028年度)

2018年11月07日

文字サイズ

- 小

- 中

- 大

1―リーマン・ショックから10年が経過

2008年秋にリーマン・ショックをきっかけとした世界金融危機が発生してから10年が経過した。世界経済はリーマン・ショック後の2009年にはマイナス成長となったが、その後各国が財政・金融政策を総動員したことにより、長期にわたって回復基調が続いている。OECDの推計によれば、2009年に大幅にマイナスとなった先進国(OECD加盟国)のGDPギャップは縮小傾向が続き、2018年には10年ぶりにプラス圏に浮上することが見込まれている。

ただし、世界経済の成長率が世界金融危機前の水準を回復したわけではない。需要不足が解消に向かうと同時に潜在成長率が低下しているためである。先進国の潜在成長率は世界金融危機前の2%台前半から1%台後半まで低下しており、世界経済の牽引役となってきた新興国の潜在成長率も軒並み大きく低下している。

先行きの世界経済を展望すると、予測期間前半の2020年頃までは4%近い成長率を維持するが、その後はすでに生産年齢人口が減少に転じている中国の成長率低下を受けて、新興国全体の成長率も鈍化することから、予測期間末には世界の成長率も3%台半ばまで減速することが予想される。

ただし、世界経済の成長率が世界金融危機前の水準を回復したわけではない。需要不足が解消に向かうと同時に潜在成長率が低下しているためである。先進国の潜在成長率は世界金融危機前の2%台前半から1%台後半まで低下しており、世界経済の牽引役となってきた新興国の潜在成長率も軒並み大きく低下している。

先行きの世界経済を展望すると、予測期間前半の2020年頃までは4%近い成長率を維持するが、その後はすでに生産年齢人口が減少に転じている中国の成長率低下を受けて、新興国全体の成長率も鈍化することから、予測期間末には世界の成長率も3%台半ばまで減速することが予想される。

2―日本経済の見通し

1|消費低迷が長期化

日本経済は2012年11月を底として長期にわたって景気回復が続いており、2019年1月には「戦後最長景気(2002年2月~2008年2月)の73ヵ月を上回ることが見込まれる。

今回の景気回復局面の特徴としては、海外経済の緩やかな回復基調、企業収益の大幅増加を背景に企業部門が好調である一方、家計部門が低調であることが挙げられる。2012年10-12月期の景気の谷を起点とした今回の景気回復局面において、実質設備投資は23.4%(年率3.9%)伸びているのに対し、実質民間消費の伸びは2.8%(年率0.5%)にとどまっている。実質民間消費の伸びは2014年度から4年連続で実質GDP成長率を下回っている。

消費低迷長期化の理由として、家計の節約志向や将来不安に伴う過剰貯蓄が挙げられることも多いが、これは消費停滞の主因ではない。直近(2016年度)の家計の可処分所得は現行のGDP統計で遡ることができる1994年度よりも2.3兆円少ない。一方、2017年度の家計消費支出の水準は1994年度よりも10%以上高く、このことは家計が貯蓄を減らして消費にまわしていることを意味する。消費低迷の主因は可処分所得の伸び悩みにあると考えられる。

可処分所得の内訳をみると、1990年代以降に大きく落ち込んだ雇用者報酬はこのところ回復基調を強めており、2016年度には1994年度の水準を上回ったが、利子・配当などの財産所得が1994年度の水準を30%も下回っている。

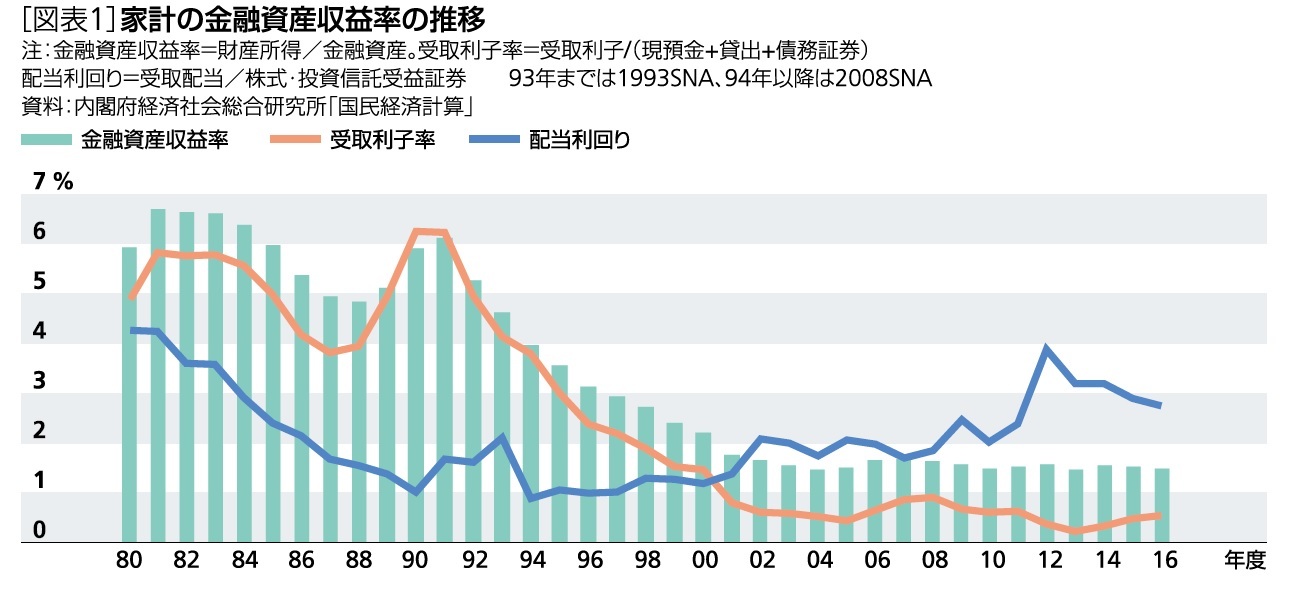

家計の金融資産残高は着実な増加が続いており、2017年度末には1800兆円を超えたが、このことが財産所得の増加につながっていない。家計の金融資産収益率(財産所得/金融資産残高)は1990年代前半までは5%を超えていたが、その後大きく低下し、2000年代初頭以降は1%台で推移している[図表1]。

日本経済は2012年11月を底として長期にわたって景気回復が続いており、2019年1月には「戦後最長景気(2002年2月~2008年2月)の73ヵ月を上回ることが見込まれる。

今回の景気回復局面の特徴としては、海外経済の緩やかな回復基調、企業収益の大幅増加を背景に企業部門が好調である一方、家計部門が低調であることが挙げられる。2012年10-12月期の景気の谷を起点とした今回の景気回復局面において、実質設備投資は23.4%(年率3.9%)伸びているのに対し、実質民間消費の伸びは2.8%(年率0.5%)にとどまっている。実質民間消費の伸びは2014年度から4年連続で実質GDP成長率を下回っている。

消費低迷長期化の理由として、家計の節約志向や将来不安に伴う過剰貯蓄が挙げられることも多いが、これは消費停滞の主因ではない。直近(2016年度)の家計の可処分所得は現行のGDP統計で遡ることができる1994年度よりも2.3兆円少ない。一方、2017年度の家計消費支出の水準は1994年度よりも10%以上高く、このことは家計が貯蓄を減らして消費にまわしていることを意味する。消費低迷の主因は可処分所得の伸び悩みにあると考えられる。

可処分所得の内訳をみると、1990年代以降に大きく落ち込んだ雇用者報酬はこのところ回復基調を強めており、2016年度には1994年度の水準を上回ったが、利子・配当などの財産所得が1994年度の水準を30%も下回っている。

家計の金融資産残高は着実な増加が続いており、2017年度末には1800兆円を超えたが、このことが財産所得の増加につながっていない。家計の金融資産収益率(財産所得/金融資産残高)は1990年代前半までは5%を超えていたが、その後大きく低下し、2000年代初頭以降は1%台で推移している[図表1]。

内訳をみると、金利の大幅低下に伴い、受取利子率(受取利子/(現金・預金+貸出+債務証券))が1990年代初頭の6%台をピークに大きく低下し、2000年代初頭からは0%台の推移が続いている。一方、配当利回り(受取配当/株式・投資信託受益証券)は企業の株主重視姿勢の強まりもあってこのところ上昇しているものの、株式が家計の金融資産に占める割合が10%程度にとどまっているため、受取配当による財産所得の押し上げは限定的にとどまっている。

金融資産の増加は今後も続く可能性が高いが、今回の予測期間の10年間では金利の大幅上昇は見込めないため、利子所得の増加が家計の可処分所得を大きく押し上げることは期待できないだろう。

金融資産の増加は今後も続く可能性が高いが、今回の予測期間の10年間では金利の大幅上昇は見込めないため、利子所得の増加が家計の可処分所得を大きく押し上げることは期待できないだろう。

2|上振れる労働力人口

人口減少、少子高齢化が進む中、日本の労働力人口は減少傾向が続いてきたが、2013年からは5年連続で増加している。労働力人口が予想外に増加を続けている理由は3つある。

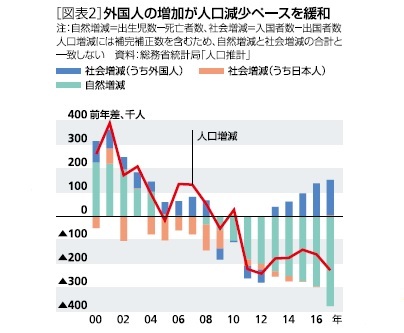

ひとつは人口の減少ペースが想定よりも小さいことである。日本の人口は2008年をピークに減少傾向が続いているが、今のところ年率▲0.1~▲0.2%程度の減少にとどまっている。国立社会保障・人口問題研究所の「日本の将来推計人口」によれば、約10年前の2006年時点では、2017年の人口減少ペースは年率▲0.4%程度が見込まれていた(中位推計)。しかし、実際には当時の想定に比べ死亡率が低めに推移していること、外国人居住者が予想以上に増えていることなどから、従来の想定よりも上振れている。人口増減の内訳をみると、自然増減(出生児数-死亡者数)は2008年から一貫して減少しており、2017年には減少幅が40万人近くまで拡大している。一方、2013年以降は社会増減(入国者数-出国者数)の増加幅が拡大していることが人口の減少ペースを緩和している。そのほとんどが外国人の入国超過によるもので、外国人の入国超過数は2016年、2017年と2年続けて10万人を超えている[図表2]。

人口減少、少子高齢化が進む中、日本の労働力人口は減少傾向が続いてきたが、2013年からは5年連続で増加している。労働力人口が予想外に増加を続けている理由は3つある。

ひとつは人口の減少ペースが想定よりも小さいことである。日本の人口は2008年をピークに減少傾向が続いているが、今のところ年率▲0.1~▲0.2%程度の減少にとどまっている。国立社会保障・人口問題研究所の「日本の将来推計人口」によれば、約10年前の2006年時点では、2017年の人口減少ペースは年率▲0.4%程度が見込まれていた(中位推計)。しかし、実際には当時の想定に比べ死亡率が低めに推移していること、外国人居住者が予想以上に増えていることなどから、従来の想定よりも上振れている。人口増減の内訳をみると、自然増減(出生児数-死亡者数)は2008年から一貫して減少しており、2017年には減少幅が40万人近くまで拡大している。一方、2013年以降は社会増減(入国者数-出国者数)の増加幅が拡大していることが人口の減少ペースを緩和している。そのほとんどが外国人の入国超過によるもので、外国人の入国超過数は2016年、2017年と2年続けて10万人を超えている[図表2]。

労働力人口の増加が続くもうひとつの理由は、女性と高齢者の労働力率が大幅に上昇していることである。女性は出産から子育てを担う年齢層で落ち込む「M字カーブ」の底が大きく上昇し、男性は60歳以上の高齢者の労働力率上昇が著しい。

最後に、近年は外国人労働者が労働力人口を大きく押し上げている。2017年10月末時点の外国人労働者数は127.9万人となり、この調査が開始された2008年の48.6万人から約10年間で2.6倍に増加している。外国人労働者の増加は深刻化する人手不足の緩和に一定の役割を果たしている。政府は新たな在留資格の創設によって外国人材の受け入れを拡大する方針としているため、外国人労働力の増加ペースは今後さらに加速する公算が大きい。

先行きについては、人口減少ペースの加速、さらなる高齢化の進展が見込まれるが、女性、高齢者の労働力率上昇、外国人労働者の増加から、労働力人口の大幅減少は回避される公算が大きい。

最後に、近年は外国人労働者が労働力人口を大きく押し上げている。2017年10月末時点の外国人労働者数は127.9万人となり、この調査が開始された2008年の48.6万人から約10年間で2.6倍に増加している。外国人労働者の増加は深刻化する人手不足の緩和に一定の役割を果たしている。政府は新たな在留資格の創設によって外国人材の受け入れを拡大する方針としているため、外国人労働力の増加ペースは今後さらに加速する公算が大きい。

先行きについては、人口減少ペースの加速、さらなる高齢化の進展が見込まれるが、女性、高齢者の労働力率上昇、外国人労働者の増加から、労働力人口の大幅減少は回避される公算が大きい。

3|潜在成長率は1%程度で推移

1980年代には4%台であった日本の潜在成長率は、バブル崩壊後の1990年代初頭から急速に低下し、1990年代終わり頃には1%を割り込む水準にまで低下した。世界金融危機後にはほぼゼロ%まで落ち込んだが、その後徐々に持ち直し、足もとの潜在成長率は1%程度と推計される。

先行きの潜在成長率は、設備投資の堅調が続くことから、資本投入のプラス寄与が緩やかに拡大する一方、予測期間中盤以降は労働力人口が緩やかに減少すること、働き方改革の推進によって労働時間が減少することから、労働投入による寄与はマイナスに転じるだろう。また、AI(人口知能)、IoT(Internet of Things)の活用、働き方改革の推進などから、全要素生産性上昇率は0%台半ばまで回復することを見込んでいる。この結果、潜在成長率は今後10年間1%程度の推移が続くと想定した。

1980年代には4%台であった日本の潜在成長率は、バブル崩壊後の1990年代初頭から急速に低下し、1990年代終わり頃には1%を割り込む水準にまで低下した。世界金融危機後にはほぼゼロ%まで落ち込んだが、その後徐々に持ち直し、足もとの潜在成長率は1%程度と推計される。

先行きの潜在成長率は、設備投資の堅調が続くことから、資本投入のプラス寄与が緩やかに拡大する一方、予測期間中盤以降は労働力人口が緩やかに減少すること、働き方改革の推進によって労働時間が減少することから、労働投入による寄与はマイナスに転じるだろう。また、AI(人口知能)、IoT(Internet of Things)の活用、働き方改革の推進などから、全要素生産性上昇率は0%台半ばまで回復することを見込んでいる。この結果、潜在成長率は今後10年間1%程度の推移が続くと想定した。

4|今後10年間の平均成長率は1.0%

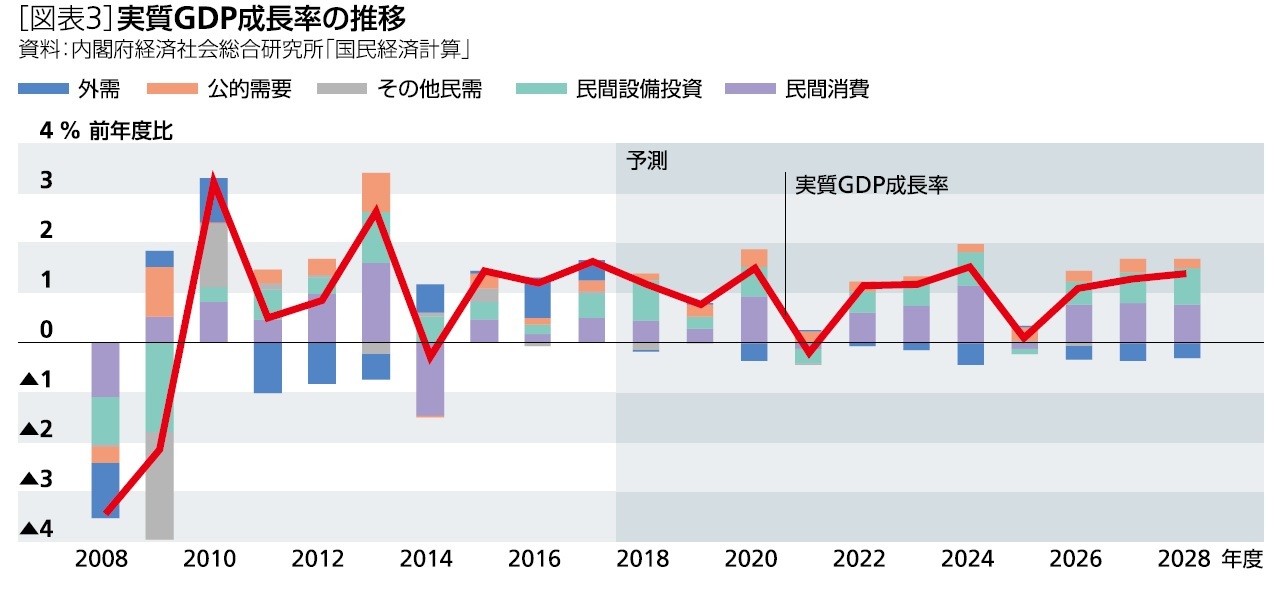

今後10年間の日本経済を展望すると、2019年10月には消費税率の引き上げ(8%→10%)が予定されているが、軽減税率の導入や教育無償化等の負担軽減策で景気への悪影響が緩和されること、2020年度に向けて東京オリンピック・パラリンピック開催に伴う押し上げ効果も期待できることから、景気の落ち込みは回避されそうだ。

東京オリンピック開催翌年の2021年度、消費税率の再引き上げ(10%→12%)が想定される2025年度には成長率がいったん低下するものの、2028年度までの平均成長率は1.0%となり、過去10年平均と同程度の伸びになると予想する[図表3]。

今後10年間の日本経済を展望すると、2019年10月には消費税率の引き上げ(8%→10%)が予定されているが、軽減税率の導入や教育無償化等の負担軽減策で景気への悪影響が緩和されること、2020年度に向けて東京オリンピック・パラリンピック開催に伴う押し上げ効果も期待できることから、景気の落ち込みは回避されそうだ。

東京オリンピック開催翌年の2021年度、消費税率の再引き上げ(10%→12%)が想定される2025年度には成長率がいったん低下するものの、2028年度までの平均成長率は1.0%となり、過去10年平均と同程度の伸びになると予想する[図表3]。

(2018年11月07日「基礎研マンスリー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1836

経歴

- ・ 1992年:日本生命保険相互会社

・ 1996年:ニッセイ基礎研究所へ

・ 2019年8月より現職

・ 2010年 拓殖大学非常勤講師(日本経済論)

・ 2012年~ 神奈川大学非常勤講師(日本経済論)

・ 2018年~ 統計委員会専門委員

斎藤 太郎のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/31 | 2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ | 斎藤 太郎 | Weekly エコノミスト・レター |

| 2025/10/31 | 鉱工業生産25年9月-7-9月期の生産は2四半期ぶりの減少も、均してみれば横ばいで推移 | 斎藤 太郎 | 経済・金融フラッシュ |

| 2025/10/31 | 雇用関連統計25年9月-女性の正規雇用比率が50%に近づく | 斎藤 太郎 | 経済・金融フラッシュ |

| 2025/10/30 | 潜在成長率は変えられる-日本経済の本当の可能性 | 斎藤 太郎 | 基礎研レポート |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中期経済見通し(2018~2028年度)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中期経済見通し(2018~2028年度)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.