- シンクタンクならニッセイ基礎研究所 >

- >

- 証券市場 >

- マイナス金利下における国内債券運用

2017年03月07日

文字サイズ

- 小

- 中

- 大

1――はじめに

マイナス金利で国内債券の運用は厳しい状況が続いている。国内債券はリスクが低く、他のリスクの高い資産(国内株式、外国証券など)と逆相関に働きポートフォリオ全体のリスクを抑える効果などがあることから、運用資産全体の中では大きな割合を占めていた。ところが、マイナス金利で収益がマイナスになるのではいくらリスクが低くても運用する意味がなく、国内債券以外(外国債券など)で運用する投資家が増えている。しかし、ポートフォリオの中核を占めていた国内債券全てをそれ以外の運用に変更することは困難で、また、国内債券以外の運用はやはり国内債券よりリスクが高いことが多いため、ある程度の金額を国内債券で引続き運用することは必要である。そこで、投資家はマイナス金利下でどのようにして国内債券を運用しているのかを紹介していきたい。

国内債券はほとんどの債券がマイナス利回りとなり、その中でプラス収益を確保することは難しくなっている。しかし、現在のマーケットは日銀が大規模な金融緩和を継続しているため、金利上昇リスクが非常に低いマーケットであるとも考えられる。債券マーケットにおいて、最も大きなリスクは金利上昇リスクであろう1。金利上昇を警戒しないで債券投資できるのであれば、投資の自由度は大幅に拡大する。現在のような低金利環境ではなく、高金利の時代においても、金利上昇は最も警戒しなければならないリスクである。たとえ高金利で将来の期待収益が高くても、金利が上昇すれば多額の損失を被る。仮に金利が上昇しなければ、金利上昇による損失の影響が大きい長期債への投資も比較的容易になる。こうした状況は特殊で好機とも考えられる。マイナス金利は厳しい運用環境ではあるが、このような状況の中でもプラスの収益機会を見つけることができれば、これまで以上に安全な運用を行うことができる。

一方、マイナス金利ではやはり収益を得ることは難しく、投資した時点で損失がほぼ確定してしまうようなケースも多い。どのような状況であればプラス収益を確保することが可能なのか、リスクを抑えながら運用していくことができるのか、適切に見極めていくことが必要である。単にマイナス金利で収益性が低いからという理由で国内債券全てを回避し、他のリスクの高い資産に投資するのではなく、リスクに見合うリターンを得られるのかどうか、国内債券も含め検討することで、より適切なポートフォリオを構築していくことが可能になる。

1 個別銘柄毎に見ると、信用リスクの方が大きいと考えられるケースもあるが、債券マーケット全体で見ると、市場リスクの方が大きいと考えられる。

国内債券はほとんどの債券がマイナス利回りとなり、その中でプラス収益を確保することは難しくなっている。しかし、現在のマーケットは日銀が大規模な金融緩和を継続しているため、金利上昇リスクが非常に低いマーケットであるとも考えられる。債券マーケットにおいて、最も大きなリスクは金利上昇リスクであろう1。金利上昇を警戒しないで債券投資できるのであれば、投資の自由度は大幅に拡大する。現在のような低金利環境ではなく、高金利の時代においても、金利上昇は最も警戒しなければならないリスクである。たとえ高金利で将来の期待収益が高くても、金利が上昇すれば多額の損失を被る。仮に金利が上昇しなければ、金利上昇による損失の影響が大きい長期債への投資も比較的容易になる。こうした状況は特殊で好機とも考えられる。マイナス金利は厳しい運用環境ではあるが、このような状況の中でもプラスの収益機会を見つけることができれば、これまで以上に安全な運用を行うことができる。

一方、マイナス金利ではやはり収益を得ることは難しく、投資した時点で損失がほぼ確定してしまうようなケースも多い。どのような状況であればプラス収益を確保することが可能なのか、リスクを抑えながら運用していくことができるのか、適切に見極めていくことが必要である。単にマイナス金利で収益性が低いからという理由で国内債券全てを回避し、他のリスクの高い資産に投資するのではなく、リスクに見合うリターンを得られるのかどうか、国内債券も含め検討することで、より適切なポートフォリオを構築していくことが可能になる。

1 個別銘柄毎に見ると、信用リスクの方が大きいと考えられるケースもあるが、債券マーケット全体で見ると、市場リスクの方が大きいと考えられる。

2――マイナス金利下でのロールダウン効果

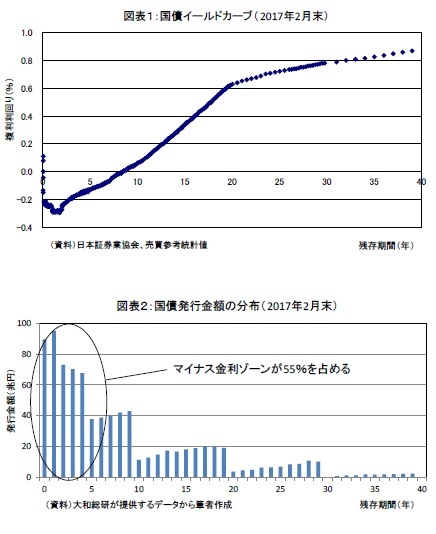

現在は多くの国内債券がマイナス利回りになっている。2017年2月末のイールドカーブ(図表1)を見ると、0年から40年までの金利のうち、7年程度までがマイナス利回りで、それより長い期間の債券はプラス金利である。そのため、まだ多くの債券がプラス金利を維持しているようにも見える。しかし、債券の発行量は残存期間の短いゾーンにより多く集中している(図表2)。そのため、マイナス利回りの債券は全体の半分以上を占めている。

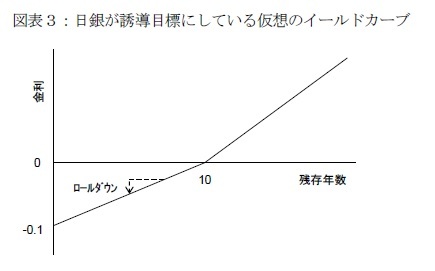

日銀はイールドカーブ・コントロールとして短期金利をマイナス0.1%、10年金利を0%程度にするとしているが、10年以上の超長期ゾーンについては目標となる金利水準を設定していない。そのため、10年以上の超長期ゾーンは比較的金利が大きく動いている。金利が上がらない可能性が高いのは主に10年以下のゾーンと考えられるが、そのほとんどの債券はマイナス利回りになっている。そこで、あえてマイナス利回りの債券に投資してプラス収益を得られないのか、検証してみる。

日銀はイールドカーブ・コントロールとして短期金利をマイナス0.1%、10年金利を0%程度にするとしているが、10年以上の超長期ゾーンについては目標となる金利水準を設定していない。そのため、10年以上の超長期ゾーンは比較的金利が大きく動いている。金利が上がらない可能性が高いのは主に10年以下のゾーンと考えられるが、そのほとんどの債券はマイナス利回りになっている。そこで、あえてマイナス利回りの債券に投資してプラス収益を得られないのか、検証してみる。マイナス利回りの債券に投資して償還まで持ち続けると、当然その間の運用利回りはマイナスになり、損失は確定する。マイナス利回りの債券に投資した場合、償還まで持たずに途中で売却する必要がある。相場の上下を予想し、短期的なトレーディングをした場合、予想が当たれば収益を得ることができるが、予想が外れた場合には損失を被り、長期安定した収益を維持することは難しい。そこで、イールドカーブの傾きに着目し、長期安定した収益を得ることができないかを検証してみる。

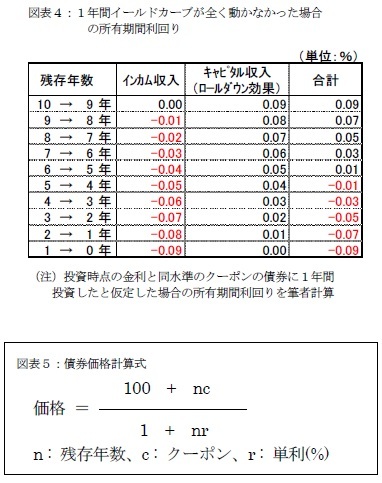

図表3は日銀がイールドカーブ・コントロールとして誘導目標にしている金利水準で、0年金利をマイナス0.1%、10年金利を0%としてその間を直線で結んだ仮想イールドカーブである。このイールドカーブ上で1年間運用して、その間イールドカーブが全く動かなかった場合に得られる収益を一覧表にしたものが図表4である。

図表3は日銀がイールドカーブ・コントロールとして誘導目標にしている金利水準で、0年金利をマイナス0.1%、10年金利を0%としてその間を直線で結んだ仮想イールドカーブである。このイールドカーブ上で1年間運用して、その間イールドカーブが全く動かなかった場合に得られる収益を一覧表にしたものが図表4である。

例えば、残存9年の債券に1年間投資すると、価格100円、クーポンはマイナス0.01%(実際の国債クーポンはマイナスにならないが、ここでは計算を単純化するため、投資時点の金利(単利)をクーポンとし、マイナス金利の場合はそのままマイナスのクーポンになると仮定している。)のため、インカム収益(クーポン収入)はマイナス0.01%となる。一方、1年間金利が全く動かないと仮定しているので、1年後には残存期間が8年に短くなり、金利はマイナス0.02%に下がる。クーポンマイナス0.01%、金利(単利)マイナス0.02%、残存期間8年の債券価格を計算すると100.08円となる(図表5)。100円で投資したものが、1年後に100.08円となるため、その間のキャピタル収益は0.08%となる。先のインカム収益(マイナス0.01%)を差し引いてもプラス0.07%となり、マイナス利回りの債券に投資してもプラスの収益を得られることになる。同様に残存8年の債券に1年間投資した場合、残存7年の債券に1年間投資した場合・・・、と計算した結果が図表4である。これを見ると、残存期間の長い債券ほどプラスになりやすい傾向が見える 。

例えば、残存9年の債券に1年間投資すると、価格100円、クーポンはマイナス0.01%(実際の国債クーポンはマイナスにならないが、ここでは計算を単純化するため、投資時点の金利(単利)をクーポンとし、マイナス金利の場合はそのままマイナスのクーポンになると仮定している。)のため、インカム収益(クーポン収入)はマイナス0.01%となる。一方、1年間金利が全く動かないと仮定しているので、1年後には残存期間が8年に短くなり、金利はマイナス0.02%に下がる。クーポンマイナス0.01%、金利(単利)マイナス0.02%、残存期間8年の債券価格を計算すると100.08円となる(図表5)。100円で投資したものが、1年後に100.08円となるため、その間のキャピタル収益は0.08%となる。先のインカム収益(マイナス0.01%)を差し引いてもプラス0.07%となり、マイナス利回りの債券に投資してもプラスの収益を得られることになる。同様に残存8年の債券に1年間投資した場合、残存7年の債券に1年間投資した場合・・・、と計算した結果が図表4である。これを見ると、残存期間の長い債券ほどプラスになりやすい傾向が見える 。

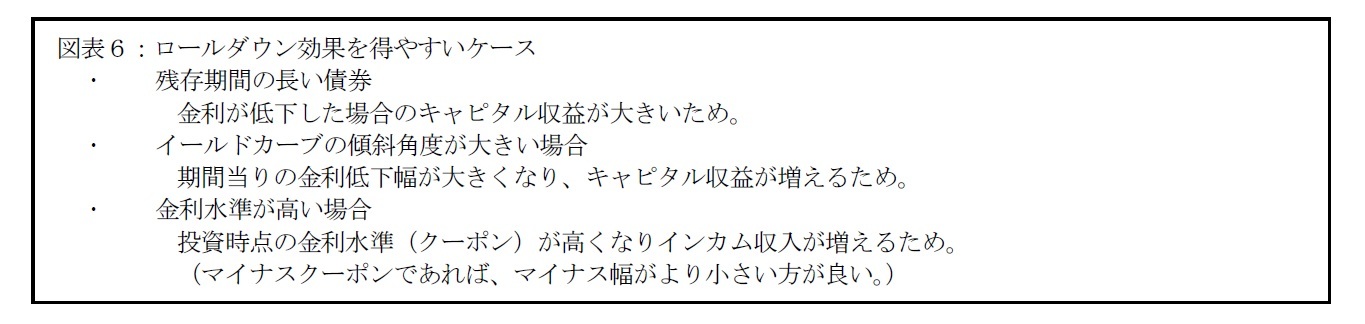

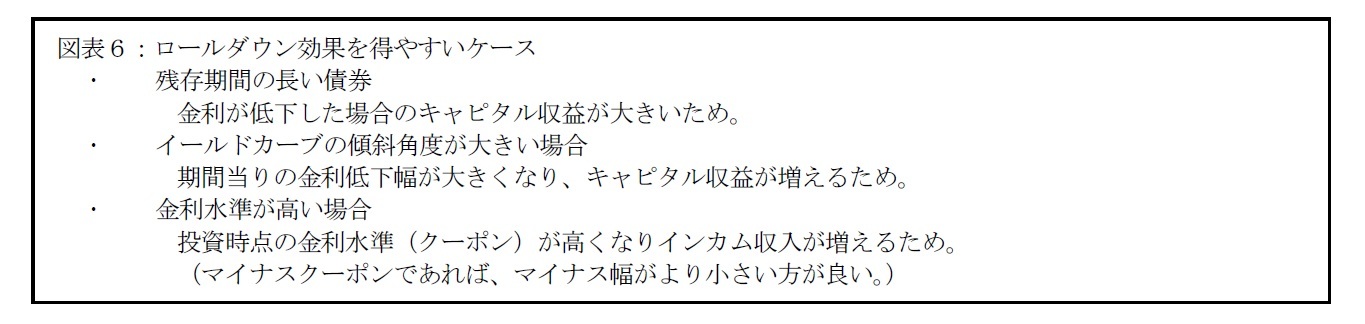

このように、金利が動かなくてもイールドカーブに傾きがあれば、時間の経過により債券の残存期間が短くなり、金利が低下したのと同じ効果が得られることを「ロールダウン効果」と言う。ロールダウン効果は図表6のようなケースでより高い効果が得られる。

現在のイールドカーブは0年金利がマイナス0.3%付近、10年金利がプラス0.1%付近であり、先の仮想イールドカーブよりも更にスティープ化(傾斜)している。そのため、図表4で提示した例よりも高い収益を得られる可能性が高い。尤も、いくらスティープ化していても、償還まで持ち切ると累計の損益はゼロになる。ロールダウン効果を狙うには1年間など一定期間運用したら売却して損益を確定する必要がある。

このように、マイナス利回りの債券に投資しても必ずしもマイナス収益になるとは限らない。イールドカーブがスティープ化しているときに、残存期間の長い債券に投資すればプラス収益を確保できる可能性は高く、そこから金利が低下すれば更に高い収益を得られる。マーケット環境にもよるが、現在のように日銀がイールドカーブ・コントロールとしてイールドカーブがスティープ化するように誘導している状況においては、ロールダウン効果を狙うのに非常に適した相場環境の可能性がある。

日銀は更に、オーバーシュート型コミットメントとして、金利を将来も低位安定させることを約束している。今後必要な場合は更に金利を引き下げるともしている。この約束は、物価(消費者物価指数<除く生鮮食品>の前年比上昇率の実績値)が安定的に2%を超えるまで、継続するとしている。2%を安定的に超えるまでということは、2~3%程度の間で推移するような状況と考えられる。これは、現在0%以下で推移していることからすると、かなり遠い目標になる。今後、物価の大幅な上昇が見通せない限り、金利上昇リスクを警戒する必要はないと考えられる。

マイナス金利だからとしてすぐに国内債券を投資対象から外すのではなく、マイナス利回りの債券でもプラス収益を得られる可能性があるということを考慮し、そのリスクやリターンを適切に把握し、他の運用資産のリスクやリターンと比較していくことも必要であろう。

このように、マイナス利回りの債券に投資しても必ずしもマイナス収益になるとは限らない。イールドカーブがスティープ化しているときに、残存期間の長い債券に投資すればプラス収益を確保できる可能性は高く、そこから金利が低下すれば更に高い収益を得られる。マーケット環境にもよるが、現在のように日銀がイールドカーブ・コントロールとしてイールドカーブがスティープ化するように誘導している状況においては、ロールダウン効果を狙うのに非常に適した相場環境の可能性がある。

日銀は更に、オーバーシュート型コミットメントとして、金利を将来も低位安定させることを約束している。今後必要な場合は更に金利を引き下げるともしている。この約束は、物価(消費者物価指数<除く生鮮食品>の前年比上昇率の実績値)が安定的に2%を超えるまで、継続するとしている。2%を安定的に超えるまでということは、2~3%程度の間で推移するような状況と考えられる。これは、現在0%以下で推移していることからすると、かなり遠い目標になる。今後、物価の大幅な上昇が見通せない限り、金利上昇リスクを警戒する必要はないと考えられる。

マイナス金利だからとしてすぐに国内債券を投資対象から外すのではなく、マイナス利回りの債券でもプラス収益を得られる可能性があるということを考慮し、そのリスクやリターンを適切に把握し、他の運用資産のリスクやリターンと比較していくことも必要であろう。

(2017年03月07日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

千田 英明

千田 英明のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2017/03/07 | マイナス金利下における国内債券運用 | 千田 英明 | 基礎研レポート |

| 2016/11/04 | マイナス金利で見直される個人向け国債 | 千田 英明 | ニッセイ年金ストラテジー |

| 2016/10/17 | 収穫の秋、運用では種まきの秋 | 千田 英明 | 研究員の眼 |

| 2016/06/28 | マイナス金利下でも長期投資でプラス利回りへの道が見えてくる~RMBS投資とは~ | 千田 英明 | 研究員の眼 |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【マイナス金利下における国内債券運用】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

マイナス金利下における国内債券運用のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.