- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 日本経済 >

- 「安心」という商品-貯蓄から保険へ

2016年06月07日

文字サイズ

- 小

- 中

- 大

1――減らない不安

2015年の「国民生活に関する世論調査」によれば、今後の生活において、「物質的にある程度豊かになったので、これからは心の豊かさやゆとりのある生活をすることに重きをおきたい」と答えた人の割合は62.0%で、「まだまだ物質的な面で生活を豊かにすることに重きをおきたい」と答えた人の割合の31.9%を大きく上回る。1972年には「これからは心の豊かさ」だと答えた人の割合は37.3%に過ぎず、「物質的な豊かさ」と答えた人の40.0%を下回っていた。経済成長によって生活が豊かになったことを映していると言えるだろう。

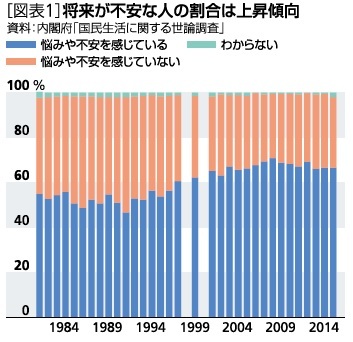

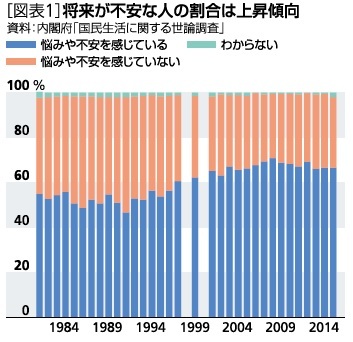

全ての安心がお金で買えるというわけではないが、お金があれば解決できる問題も多い。所得が増えて豊かになれば日々の生活の悩みはずっと少なくなり、不安から解放されるだろうと思うだろう。しかし、この予想は大きく外れており、1981年に比べて2015年の方が、むしろ「不安や悩みを感じている」という人の割合が増え、「不安や悩みを感じていない」という人の割合は低下している。

全ての安心がお金で買えるというわけではないが、お金があれば解決できる問題も多い。所得が増えて豊かになれば日々の生活の悩みはずっと少なくなり、不安から解放されるだろうと思うだろう。しかし、この予想は大きく外れており、1981年に比べて2015年の方が、むしろ「不安や悩みを感じている」という人の割合が増え、「不安や悩みを感じていない」という人の割合は低下している。

2――保険は四角

1990年代初めにバブルが崩壊した後、日本経済は停滞が続いている。それでも、かつては無かった製品やサービスが毎年新たに提供されるようになり、生活は大きく変わり便利になった。どれだけ美味しい食事でも、満腹になればそれ以上食べたいとは思わないように、物質的な欲求は満ち足りてくれば低下する。テレビもパソコンも1台はどうしても必要だと感じるが、家に10台も20台もあってもジャマなだけだ。

しかし、便利で豊かになったからこそ、今のような生活を維持できなくなったら大変だという不安も生まれる。豊かになれば、それだけ守りたいと考える生活水準が高まって、安心を実現するために必要な資金は増えることになる。

いざというときに使えるお金を用意する方法として保険と貯蓄があるが、安心を保証する商品としては貯蓄よりも保険が優れている。この説明として、「貯蓄は三角、保険は四角」という例えが使われることがある。保険は加入した瞬間から大きな金額の保証が得られるのに対して、貯蓄で生活上の危険に対応しようとしても十分な資金が貯まるまでには長い年月が必要だ。最初から十分な保証が得られる保険に対して、貯蓄による保証は徐々にしか増えていかないことを形で例えたものだ。

しかし、便利で豊かになったからこそ、今のような生活を維持できなくなったら大変だという不安も生まれる。豊かになれば、それだけ守りたいと考える生活水準が高まって、安心を実現するために必要な資金は増えることになる。

いざというときに使えるお金を用意する方法として保険と貯蓄があるが、安心を保証する商品としては貯蓄よりも保険が優れている。この説明として、「貯蓄は三角、保険は四角」という例えが使われることがある。保険は加入した瞬間から大きな金額の保証が得られるのに対して、貯蓄で生活上の危険に対応しようとしても十分な資金が貯まるまでには長い年月が必要だ。最初から十分な保証が得られる保険に対して、貯蓄による保証は徐々にしか増えていかないことを形で例えたものだ。

3――貯蓄から保険へ

このように保険を積極的に利用することには個人の保証として優れた点があるが、それだけではなく、日本経済全体にとっても大きな利点がある。それは、多くの人が安心を手に入れようとするために、モノやサービスが売れなくなるという問題を小さくすることができることだ。

長期間の医療や介護が必要になったり、逆に平均寿命を大きく超えて長生きしたりするということは一部の人にしか起こらない。高額な医療費や介護費に対応する目的や、逆に長生きしたりしても生活費に困らないようにと多額の貯蓄を行っても、結局使われなかったということが必ずおこる。安心を手に入れるために、各自が多額の貯蓄を用意して備えるよりも、多くの人が集まって保険の機能を使えば、ずっと少ない資金で同じだけの安心を提供できる。逆にいえば、日本経済全体では保険を利用した方がずっと多くのお金が消費にまわされることになり、企業の売上も利益も、ひいては人々が受け取る給料も多くなるはずなのだ。

日本経済全体を活性化するために、経済政策として「貯蓄から投資へ」というキャッチフレーズのもとに、投資を優遇するNISA(少額投資非課税制度)ができたが、保険機能の利用を促して貯蓄の必要性を下げる政策も、もっと検討されるべきではないだろうか。

長期間の医療や介護が必要になったり、逆に平均寿命を大きく超えて長生きしたりするということは一部の人にしか起こらない。高額な医療費や介護費に対応する目的や、逆に長生きしたりしても生活費に困らないようにと多額の貯蓄を行っても、結局使われなかったということが必ずおこる。安心を手に入れるために、各自が多額の貯蓄を用意して備えるよりも、多くの人が集まって保険の機能を使えば、ずっと少ない資金で同じだけの安心を提供できる。逆にいえば、日本経済全体では保険を利用した方がずっと多くのお金が消費にまわされることになり、企業の売上も利益も、ひいては人々が受け取る給料も多くなるはずなのだ。

日本経済全体を活性化するために、経済政策として「貯蓄から投資へ」というキャッチフレーズのもとに、投資を優遇するNISA(少額投資非課税制度)ができたが、保険機能の利用を促して貯蓄の必要性を下げる政策も、もっと検討されるべきではないだろうか。

(2016年06月07日「基礎研マンスリー」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

櫨(はじ) 浩一 (はじ こういち)

櫨(はじ) 浩一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2020/03/06 | 不安の時代ー過剰な貯蓄を回避する保険の意義 | 櫨(はじ) 浩一 | 基礎研マンスリー |

| 2020/02/27 | MMTを考える | 櫨(はじ) 浩一 | 基礎研レポート |

| 2020/02/07 | 令和の日本経済はどうなるか-経済予測の限界と意義 | 櫨(はじ) 浩一 | 基礎研マンスリー |

| 2020/01/31 | 不安の時代~過剰な貯蓄を回避する保険の意義~ | 櫨(はじ) 浩一 | エコノミストの眼 |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【「安心」という商品-貯蓄から保険へ】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

「安心」という商品-貯蓄から保険へのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.