- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 財政・税制 >

- 恒常的に発行される“臨時”財政対策債の怪-地方財政計画の読み方 その2

コラム

2015年03月27日

文字サイズ

- 小

- 中

- 大

1.臨時財政対策債の由来

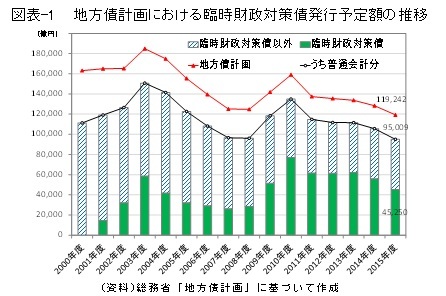

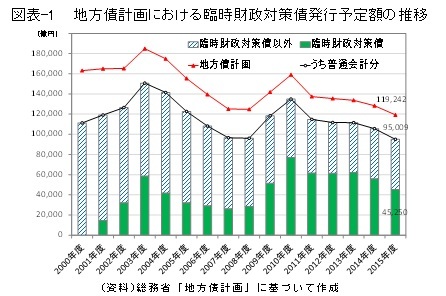

3日前のコラム「実在しない“地方の財源不足”-地方財政計画の読み方 その1」で論じた「何ら特別の対策を講じなかった場合に地方財政計画上で生じたであろう不足額」を解消するための財源として、地方公共団体による臨時財政対策債の発行が初めて行われたのは2001年度である。臨時財政対策債の発行は、その後も “臨時”のものにとどまることなく、恒常化している。2015年度の発行予定額は前年度から1兆円以上少ない4兆5,250億円に減少しているが、普通会計が発行する地方債の概ね半分を臨時財政対策債が占める状況は2010年度以降変わっていない。

臨時財政対策債が、公共事業のための資金を賄うという目的から外れた特例債であることは、赤字国債と同様である。しかし、赤字国債発行を当該年度限り認める特例法案と予算案がセットで国会の議決を経ることを前提に、予算計上した額を円滑に調達できる可能性がある国とは異なって、地方公共団体にできるのは、所与の発行可能額の範囲内で発行額を選択することのみである。臨時財政対策債には地方公共団体毎の上限があり、その金額を毎年決定しているのは国だからである。個別の発行可能額は、当該地方公共団体に対する地方交付税の算定過程において、その一部を振り替える形で決められている。しかも、臨時財政対策債の元利償還金は、後年度の交付税算定過程で国によって全額措置されるため、発行と償還を通じて、臨時財政対策債は地方交付税の分割払いに近い役割を果たしている。

2.「ミクロの臨時財政対策債」と「マクロの臨時財政対策債」の関係

このように、少なくとも発行段階において、個別地方公共団体レベルで見た臨時財政対策債―「ミクロの臨時財政対策債」には、特に問題視すべき要素はないように見える。

しかし、集合体としての地方公共団体が発行する臨時財政対策債の総額―「マクロの臨時財政対策債」は、「ミクロの臨時財政対策債」の積算の結果として決まるものではないことに注意する必要がある。現実には、発行可能総額、すなわち、「マクロの臨時財政対策債」が先に確定し、それが各地方公共団体に按分されることで「ミクロの臨時財政対策債」が決まっている。そして、「マクロの臨時財政対策債」は、以下で述べる「何ら特別の対策を講じなかった場合に地方財政計画上で生じたであろう不足額」を解消するための方策として、国が決めている。

したがって、「ミクロの臨時財政対策債」には問題がないように見えても、「マクロの臨時財政対策債」や、その前提となる財源不足解消策に不安要素があれば、結局は、「ミクロの臨時財政対策債」にも影を落とすことになる。その不安要素とは、 “地方の財源不足”の解消策として財源対策が講じられる過程で、「マクロの臨時財政対策債」の新規発行額が趨勢的に増加することを許容する仕組みが見られることである。景気が良くなってさらに税収が増えれば、臨時財政対策債の新規発行が不要になるというのであれば問題ない。しかし、残念ながら、これまでの財源不足解消のための対策を見る限り、そうした状況が実現する可能性は低い。

しかし、集合体としての地方公共団体が発行する臨時財政対策債の総額―「マクロの臨時財政対策債」は、「ミクロの臨時財政対策債」の積算の結果として決まるものではないことに注意する必要がある。現実には、発行可能総額、すなわち、「マクロの臨時財政対策債」が先に確定し、それが各地方公共団体に按分されることで「ミクロの臨時財政対策債」が決まっている。そして、「マクロの臨時財政対策債」は、以下で述べる「何ら特別の対策を講じなかった場合に地方財政計画上で生じたであろう不足額」を解消するための方策として、国が決めている。

したがって、「ミクロの臨時財政対策債」には問題がないように見えても、「マクロの臨時財政対策債」や、その前提となる財源不足解消策に不安要素があれば、結局は、「ミクロの臨時財政対策債」にも影を落とすことになる。その不安要素とは、 “地方の財源不足”の解消策として財源対策が講じられる過程で、「マクロの臨時財政対策債」の新規発行額が趨勢的に増加することを許容する仕組みが見られることである。景気が良くなってさらに税収が増えれば、臨時財政対策債の新規発行が不要になるというのであれば問題ない。しかし、残念ながら、これまでの財源不足解消のための対策を見る限り、そうした状況が実現する可能性は低い。

3.「折半前財源不足額」及び「折半対象財源不足額」と「マクロの臨時財政対策債」の関係

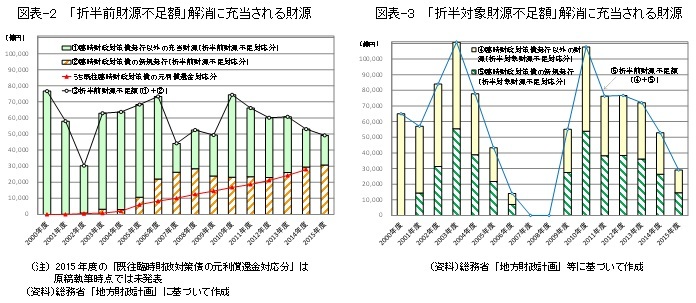

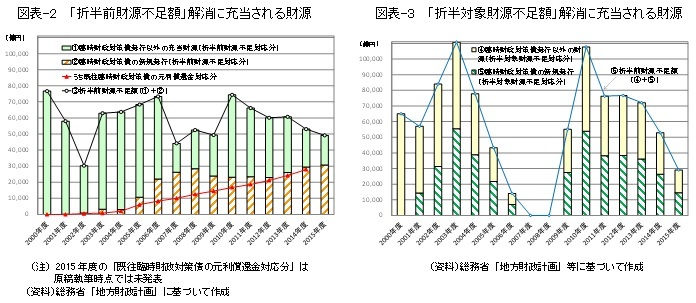

図表-1で見た臨時財政対策債、正確に言えば、「マクロの臨時財政対策債」の新規発行額は、2種類の金額の合計値として決まっている。1つは「折半前財源不足額」への対応として発行される額(後掲の図表-2)、もう1つは「折半対象財源不足額」への対応として発行される額(図表-3)である。

地方の財源不足”、すなわち、「何ら特別の対策を講じなかった場合に地方財政計画上で生じたであろう不足額」を解消するための財源の割当に際しては、国が基本的に財源を全額捻出する「折半前財源不足額」と国と地方で財源負担を折半する「折半対象財源不足額」とに分けられる。そして、そのいずれに対しても、「マクロの臨時財政対策債」が充当されているのである。

重要なのは次の点である。

第1に、2種類の財源不足額のうち、景気との連動性が特に高いのは「折半対象財源不足額」の方であり、「折半前財源不足額」は景気が良くなっても縮小するとは限らないことである。

第2に、「折半対象財源不足額」は2007、2008年度こそゼロにとどまったが、増税効果が現れ、また、GDPギャップがほぼゼロと見られる2015年度においても、3兆円を超える「折半対象財源不足額」が残っていることである(図表-3)。

第3に、「折半前財源不足額」解消のための「マクロの臨時財政対策債」の新規発行額には、明らかに趨勢的な増加傾向が見られることである(図表-2)。

地方の財源不足”、すなわち、「何ら特別の対策を講じなかった場合に地方財政計画上で生じたであろう不足額」を解消するための財源の割当に際しては、国が基本的に財源を全額捻出する「折半前財源不足額」と国と地方で財源負担を折半する「折半対象財源不足額」とに分けられる。そして、そのいずれに対しても、「マクロの臨時財政対策債」が充当されているのである。

重要なのは次の点である。

第1に、2種類の財源不足額のうち、景気との連動性が特に高いのは「折半対象財源不足額」の方であり、「折半前財源不足額」は景気が良くなっても縮小するとは限らないことである。

第2に、「折半対象財源不足額」は2007、2008年度こそゼロにとどまったが、増税効果が現れ、また、GDPギャップがほぼゼロと見られる2015年度においても、3兆円を超える「折半対象財源不足額」が残っていることである(図表-3)。

第3に、「折半前財源不足額」解消のための「マクロの臨時財政対策債」の新規発行額には、明らかに趨勢的な増加傾向が見られることである(図表-2)。

更に、各年度の財源割当がどのような根拠に基づいているのかは定かでないが、はっきりしているのは、「折半前財源不足額」への対応として新規発行される「マクロの臨時財政対策債」が、過去に発行された臨時財政対策債の当該年度における元利償還金(理論償還費)の全額をカバーしていることである(図表-2)。

しかも、2010年度以降は「折半前財源不足額」が減少傾向を示す中で、「マクロの臨時財政対策債」の新規発行額は増加基調をたどり、2014年度には元利償還金対応分だけで「折半前財源不足額」の過半を占めるに到った(図表-2)。臨時財政対策債の元利償還金(理論償還費)は残高と比例的な関係にあり、新規の発行額が前年度と比べて減少しても、それが償還額を上回っている限りは残高が増えていくから、今後も「折半前財源不足額」解消のために新規発行される「マクロの臨時財政対策債」は趨勢的に増加する可能性が高い。

したがって、仮に、「折半対象財源不足額」がすべて景気変動に由来し、趨勢的な変化という文脈では無視できたとしても、「マクロの臨時財政対策債」の新規発行額が趨勢的増加を続けることは避け難い。臨時財政対策債の発行残高に比例して元利償還金が増大し、それに伴って「折半前財源不足額」解消に充当される「マクロの臨時財政対策債」の新規発行額は増加せざるを得ないからである。

これを回避するには、景気が良い時には「折半対象財源不足額」が解消されるだけでなく、「折半前財源不足額」も含めた「財源不足総額」が負の値、すなわち、財源超過状態となって、過去に発行された臨時財政対策債の元利償還金に充てる状況が成立することが不可欠である。

しかも、2010年度以降は「折半前財源不足額」が減少傾向を示す中で、「マクロの臨時財政対策債」の新規発行額は増加基調をたどり、2014年度には元利償還金対応分だけで「折半前財源不足額」の過半を占めるに到った(図表-2)。臨時財政対策債の元利償還金(理論償還費)は残高と比例的な関係にあり、新規の発行額が前年度と比べて減少しても、それが償還額を上回っている限りは残高が増えていくから、今後も「折半前財源不足額」解消のために新規発行される「マクロの臨時財政対策債」は趨勢的に増加する可能性が高い。

したがって、仮に、「折半対象財源不足額」がすべて景気変動に由来し、趨勢的な変化という文脈では無視できたとしても、「マクロの臨時財政対策債」の新規発行額が趨勢的増加を続けることは避け難い。臨時財政対策債の発行残高に比例して元利償還金が増大し、それに伴って「折半前財源不足額」解消に充当される「マクロの臨時財政対策債」の新規発行額は増加せざるを得ないからである。

これを回避するには、景気が良い時には「折半対象財源不足額」が解消されるだけでなく、「折半前財源不足額」も含めた「財源不足総額」が負の値、すなわち、財源超過状態となって、過去に発行された臨時財政対策債の元利償還金に充てる状況が成立することが不可欠である。

4.元利償還金の増大圧力と歳出総額の関係

臨時財政対策債の元利償還に関して、元金部分の償還が本格的に始まったのは2004年度以降である。そこで、2004年度以降の地方財政計画の推移を見ると、公債費は13兆円台で安定しており、歳出の総額も81兆円から85兆円の間にとどまっている。つまり、幸いなことに、過去に発行した臨時財政対策債の元利償還金の増加に伴って、歳出総額も増加していくという傾向は、これまでのところは見られない。

その理由として考えられるのは、臨時財政対策債以外の地方債の発行抑制が続き、地方債残高の増加が低位にとどまったこと、金利の低下によって近年は利払費が抑制されたことである。

それだけでなく、地方財政計画の歳出総額も各歳出項目の積算値としてではなく、歳出総額自体を直接決める算定ルールに従っている可能性もある。その通りであれば、「マクロの臨時財政対策債」の発行が趨勢的に増加したとしても、歳出総額の膨張が続く状況には陥らないであろう。

だが、たとえ、地方財政計画の歳出総額が合理的な基準にしたがってコントロールされているとしても、過去の借金を新たな借金でのみ返済する仕組みを続けていれば、そのシワ寄せは必ず生じる。もし、今後も臨時財政対策債の元利償還金が趨勢的増加を続ける中で、歳出総額が現在の水準から変わらなければ、その元利償還費以外の歳出が実質的に減額されることになるからである。「ミクロの臨時財政対策債」に対する個別地方公共団体の規律が維持されていても、財政健全化を進めるには、それだけでは不十分だとも言える。それは、公債費以外の歳出を削減するという難しい舵取りを地方公共団体に迫るものでもある。

逆に、元利償還費以外の歳出の水準を維持したうえで、増加する臨時財政対策債の元利償還金を賄うとすれば、歳出総額の膨張を抑えることは困難である。

「マクロの臨時財政対策債」の新規発行額が2年連続で減少したことで、臨時財政対策債に対して楽観的な見方をすることは、きわめて危険である。究極的には、歳出削減と増税による歳入増加のいずれを選択するのかという問題と向き合わなければならない。国民のひとり、住民のひとりとして、この問題から決して眼をそらすことのないよう、肝に銘じたい。

その理由として考えられるのは、臨時財政対策債以外の地方債の発行抑制が続き、地方債残高の増加が低位にとどまったこと、金利の低下によって近年は利払費が抑制されたことである。

それだけでなく、地方財政計画の歳出総額も各歳出項目の積算値としてではなく、歳出総額自体を直接決める算定ルールに従っている可能性もある。その通りであれば、「マクロの臨時財政対策債」の発行が趨勢的に増加したとしても、歳出総額の膨張が続く状況には陥らないであろう。

だが、たとえ、地方財政計画の歳出総額が合理的な基準にしたがってコントロールされているとしても、過去の借金を新たな借金でのみ返済する仕組みを続けていれば、そのシワ寄せは必ず生じる。もし、今後も臨時財政対策債の元利償還金が趨勢的増加を続ける中で、歳出総額が現在の水準から変わらなければ、その元利償還費以外の歳出が実質的に減額されることになるからである。「ミクロの臨時財政対策債」に対する個別地方公共団体の規律が維持されていても、財政健全化を進めるには、それだけでは不十分だとも言える。それは、公債費以外の歳出を削減するという難しい舵取りを地方公共団体に迫るものでもある。

逆に、元利償還費以外の歳出の水準を維持したうえで、増加する臨時財政対策債の元利償還金を賄うとすれば、歳出総額の膨張を抑えることは困難である。

「マクロの臨時財政対策債」の新規発行額が2年連続で減少したことで、臨時財政対策債に対して楽観的な見方をすることは、きわめて危険である。究極的には、歳出削減と増税による歳入増加のいずれを選択するのかという問題と向き合わなければならない。国民のひとり、住民のひとりとして、この問題から決して眼をそらすことのないよう、肝に銘じたい。

(2015年03月27日「研究員の眼」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

石川 達哉

石川 達哉のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2018/12/28 | 同床異夢の臨時財政対策債-償還費を本当に負担するのは国か、地方か? | 石川 達哉 | 研究員の眼 |

| 2018/07/13 | 「地方財源不足額」は本当に解消されているのか?―先送りされ続ける臨時財政対策債の償還財源確保 | 石川 達哉 | 基礎研レポート |

| 2017/08/31 | 再び問われる交付税特会の行方-地方財政の健全性は高まったのか? | 石川 達哉 | 基礎研レポート |

| 2017/07/03 | 増大する地方公共団体の基金残高 その2-実は拡大している積立不足!? | 石川 達哉 | 研究員の眼 |

新着記事

-

2025年11月14日

マレーシアGDP(2025年7-9月期)~内需は底堅く、外需は純輸出が改善 -

2025年11月14日

保険と年金基金における各種リスクと今後の状況(欧州 2025.10)-EIOPAが公表している報告書(2025年10月)の紹介 -

2025年11月14日

中国の不動産関連統計(25年10月)~販売が一段と悪化 -

2025年11月14日

英国GDP(2025年7-9月期)-前期比0.1%で2四半期連続の成長減速 -

2025年11月14日

家計消費の動向(二人以上世帯:~2025年9月)-「メリハリ消費」継続の中、前向きな変化の兆しも

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【恒常的に発行される“臨時”財政対策債の怪-地方財政計画の読み方 その2】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

恒常的に発行される“臨時”財政対策債の怪-地方財政計画の読み方 その2のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.