新着記事をお届け!

NISAの現状と今後の課題-利用拡大に欠かせない金融機関からの情報提供の充実 基礎研REPORT(冊子版) 2015年6月号 | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- NISAの現状と今後の課題-利用拡大に欠かせない金融機関からの情報提供の充実

文字サイズ

- 小

- 中

- 大

1―NISA(少額投資非課税制度)の普及状況と本稿の目的

金融庁の「NISA口座の開設・利用状況等調査」によれば、この1年間にNISA口座の開設数は約825万口座に達しており、徐々に利用が拡大しつつあるようである。一方で、新聞報道等1にもあるように投資に使われない休眠口座が半数にのぼるなどの問題点も指摘されている。今後のさらなる普及や利用の拡大に向けては、利用の妨げとなっている様々な課題の解決に向けて、官民をあげた取り組みが求められている。まずは制度導入の目的に照らして、利用者が富裕層や高齢者など、もともと個人投資家であった者に偏っている、ということはないのか、あるいは通常の投資資金がNISA口座に振り替わっただけ、ということはないのか、といった点についての検証が求められよう。実際の利用者像やNISAの活用による家計のポートフォリオへの影響はどのようなものとなっているのだろうか。また、口座開設後の活用が進まない理由や、今後活用を促進していくためには、どのような取り組みが求められているのだろうか。本稿では、日経リサーチ社が2014年10~11月に実施した「金融総合定点調査 金融RADAR2」の個票データを用いて、NISA利用者の特徴について概観するとともに、活用促進を阻む課題を明らかにすることを試みる。

2―NISA利用者の属性的特徴

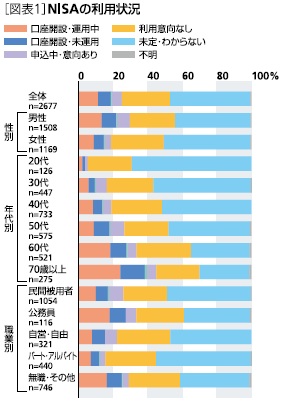

はじめに、NISAの利用状況についてみると、全体では約半数が態度を保留しており、口座開設者のうち「運用中」は全体の11.5%、「未運用」が7.4%と、口座開設者の割合は2割弱に留まっている[図表1]。口座開設者は、性別では男性で22.5%と女性に比べ高く、年代別では60代で28.6%、70歳以上では39.6%と、高齢層ほど高い。また、職業別では公務員および無職・その他が民間被用者や、自営・自由に比べ高い。年代別の結果は、前述の金融庁の調査でも、昨年6月末時点の年代別口座数のうち約6割を60歳代以上が占めていたこととも整合的である。一方で、公務員で高くなっていることは、同様に税制優遇がある確定拠出年金制度に現状では加入できない公務員3にとって、NISAが魅力的な制度として評価されていることを表しているとも考えられよう。

3―NISA利用者のポートフォリオと金融意識

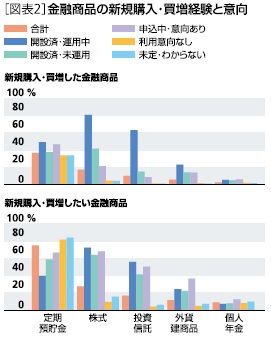

NISAの利用状況別に、この1年間に新たに購入・買増した金融商品についてみると、開設済・運用中では「株式」が最も多く、「投資信託」とともに突出して高くなっている[図表2]。「株式」は、開設済・未運用でも高いことから、口座開設者では制度の内外を問わず、株式投資を経験しているものと考えられる。一方、今後、新たに購入または買増したい金融商品についてみると、「株式」は口座開設者および申込中・意向ありの層では3割を超えて高く、「投資信託」や「外貨建商品」も利用意向なしや決めていないに比べ高くなっている。これらの結果は、NISAの口座開設者や利用意向がある者では、リスク商品の利用拡大にむけた動機づけがなされているのに対し、利用意向がない層や態度を保留している層では、そもそもリスク商品の保有経験がなく、今後も保有意向を持たないことを意味している。

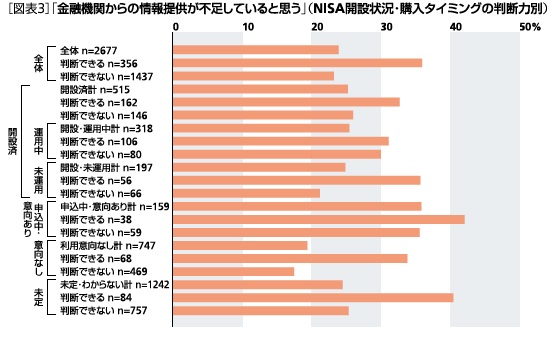

金融商品の利用に関する意識についてみても、口座開設者はリスク選好的であるとともに、十分な金融リテラシーを有している人が多くなっている反面、金融リテラシーの向上や専門家の助言に対して高いニーズを抱いているようである。また、金融機関からの情報提供に対しては、金融リテラシーの水準が十分ではない者の方が、不足感を感じておらず、総じて自らの金融知識や判断力に自信がある消費者ほど、金融機関からの情報提供に対し、不足感や不満を抱いているものと思われる[図表3]。実際に、口座開設者について、運用状況と金融機関からの情報提供の不足感別に、資産運用で利用する金融機関に充実してもらいたい点をたずねた結果をみると、情報提供に不足感を感じている層のうち運用中の者では「金利、配当利回り」が最も多く、「手数料の値下げ」「運用商品の品揃え」が続くのに対し、未運用者では「金利、配当利回り」に次いで「説明のわかりやすさ」「相談能力」が多い。この結果は、未運用者では金融機関からの情報提供のわかりやすさや消費者からの相談に対応する能力不足がNISA内での運用に踏み切れない一因となっていることを表していると考えられよう。一方、購入タイミングを判断できない運用中の者のうち、金融機関からの情報提供に不足感を感じている者が3割にのぼっていることは、不十分な知識に基づく売買により、将来的にトラブルにつながるリスクを抱える消費者が存在する可能性を示唆している。

4―結果の総括とインプリケーション

このように、現在のところNISAの口座開設者は男性や高齢層に偏っているだけでなく、職業別では公務員や無職の者が中心となっていた。金融資産ポートフォリオの面でも、利用者はすでにリスク商品を利用しており、さらに利用拡大を志向しているのに対し、利用意向がない者や態度を保留している者では、リスク商品の保有経験・意向とも低くなっていた。これらの結果は、個人投資家のすそ野拡大という目的に対し、実際には、公務員など一部ですそ野が拡大している可能性が窺えるものの、もともと個人投資家であった者が中心であり、NISAにより個人投資家を大幅に増やすことの困難さを示しているといえる。

金融意識の面からは、口座開設者は金融リテラシーが高い者が多く、リスク選好的であるとともに、一層のリテラシー向上や専門家の助言に対して、高いニーズを抱いていた。高リテラシー層では、利用状況に関わらず金融機関からの情報提供に不足感を抱いており、特に未運用者で不足感が大きい。これらの層では、金融機関からの情報提供のわかりやすさや相談対応の能力不足がNISA内での運用に踏み切れない一因となっていると考えられる。このことは、制度導入の目的の一つである「成長資金の供給拡大」の実現に向けて、未運用層や申込中・意向あり層の投資を拡大していくためには、さらなる情報提供の充実が不可欠であることを意味している。トラブルにつながるリスクを抱えた運用者も存在していることからも、対応は急務であろう。

今年1月よりNISA口座の金融機関が年単位で変更できるようになっていることを鑑みれば、消費者に向けた情報提供のあり方は、顧客の獲得や維持という面でも、重要性を増していると考えられよう。

・調査対象:首都圏40km圏居住の20~74歳男女個人

・調査方法:留置法および郵送法

・有効回収数:2,677人

(2015年06月05日「基礎研マンスリー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

井上 智紀

井上 智紀のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/03/07 | 4つの志向で読み解く消費行動-若者は「所有より利用」志向、女性やシニアは「慎重消費」志向 | 井上 智紀 | 基礎研マンスリー |

| 2024/01/19 | 4つの志向で読み解く消費行動(1)-若者は「所有より利用」志向、女性やシニアは「慎重消費」志向 | 井上 智紀 | 基礎研レポート |

| 2023/04/27 | 投資経験の拡がりと今後の意向-経験者は増えるものの課題はリテラシーの向上 | 井上 智紀 | 基礎研レポート |

| 2023/04/27 | 「第12回 新型コロナによる暮らしの変化に関する調査」 調査結果概要 | 井上 智紀 | その他レポート |

新着記事

-

2025年11月18日

2年連続でのプラス進展となった世界生保市場-ここ数年の不安定な状況から2年連続のプラス進展-低金利に伴う低成長を脱し、安定成長へ -

2025年11月18日

2025~2027年度経済見通し(25年11月) -

2025年11月18日

ロシアの物価状況(25年10月)-サービスインフレ鈍化で10月も低下が継続 -

2025年11月18日

パワーカップル世帯の動向(3)住まいと資産~首都圏6割、金融資産4,000万円以上が35% -

2025年11月18日

今週のレポート・コラムまとめ【11/11-11/17発行分】

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【NISAの現状と今後の課題-利用拡大に欠かせない金融機関からの情報提供の充実】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

NISAの現状と今後の課題-利用拡大に欠かせない金融機関からの情報提供の充実のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.