- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題-

NEW

2025年11月04日

文字サイズ

- 小

- 中

- 大

1――はじめに

米国における個人年金の販売額は2021年以降昨年までの間、前年比で増加を続けてきた。昨年の販売額4,349億ドルはそれまでの過去最高記録を更新したものである。

個人年金は主に退職前後の資産1を運用する商品として活用されてきた。老後の生活資金を一生涯にわたって年金の形で受け取りたいという希望に応え、また、元本確保など安定的な運用を志向するニーズに沿った商品であるためだ。変額年金を除けば、実際にも個人年金加入は退職年齢となることが多い65歳前後に集中する傾向2にある。

米国の人口動態において65歳以上者は増加を続けている。個人年金の市場規模が日々拡大していると言ってよいだろう。

この保険・年金フォーカスでは、米国における生保・年金のマーケティングに関する代表的な調査・教育機関であるLIMRAが9月に公表した2025年上半期の販売実績に基づき、米国個人年金市場の現状をお伝えしたい。また、新規契約のみならず保有残高の純増についても確認したい。

1 既に蓄積された資産であることから、個人年金の保険料は一時払いが太宗を占める。

2 LIMRA: Summary of Annuity Buyer Metrics – 2019 Dateの7頁”Annuity buyers by age and investment objectives”より。

個人年金は主に退職前後の資産1を運用する商品として活用されてきた。老後の生活資金を一生涯にわたって年金の形で受け取りたいという希望に応え、また、元本確保など安定的な運用を志向するニーズに沿った商品であるためだ。変額年金を除けば、実際にも個人年金加入は退職年齢となることが多い65歳前後に集中する傾向2にある。

米国の人口動態において65歳以上者は増加を続けている。個人年金の市場規模が日々拡大していると言ってよいだろう。

この保険・年金フォーカスでは、米国における生保・年金のマーケティングに関する代表的な調査・教育機関であるLIMRAが9月に公表した2025年上半期の販売実績に基づき、米国個人年金市場の現状をお伝えしたい。また、新規契約のみならず保有残高の純増についても確認したい。

1 既に蓄積された資産であることから、個人年金の保険料は一時払いが太宗を占める。

2 LIMRA: Summary of Annuity Buyer Metrics – 2019 Dateの7頁”Annuity buyers by age and investment objectives”より。

2――2025年上半期の販売実績

昨年12月時点で、2025年の個人年金販売額は前年比減少と予想されていた。変額年金は大きな増減なしと想定しつつ、金利の低下を受けて、これまで販売実績を牽引してきた定額年金の減速が見込まれたことによる。

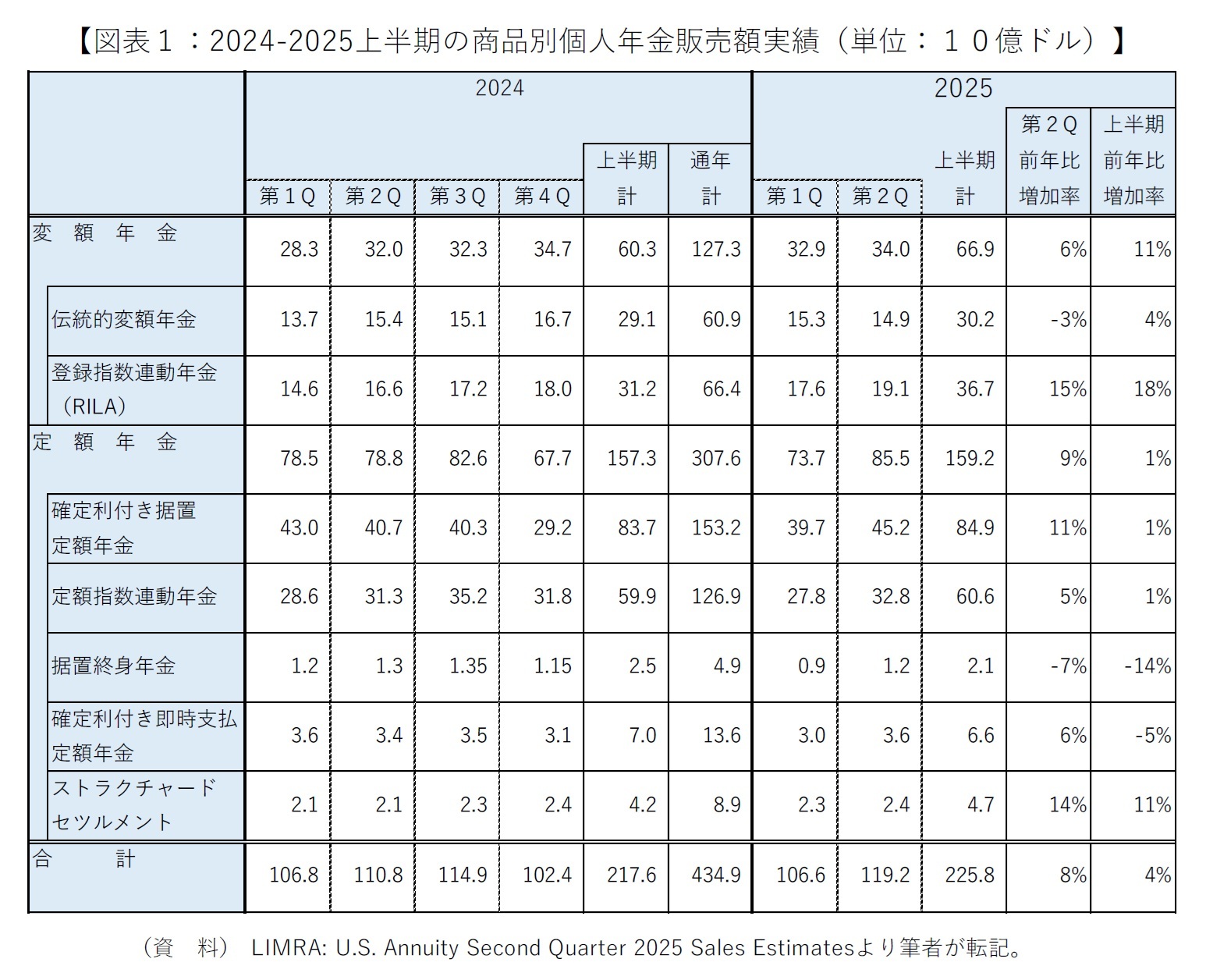

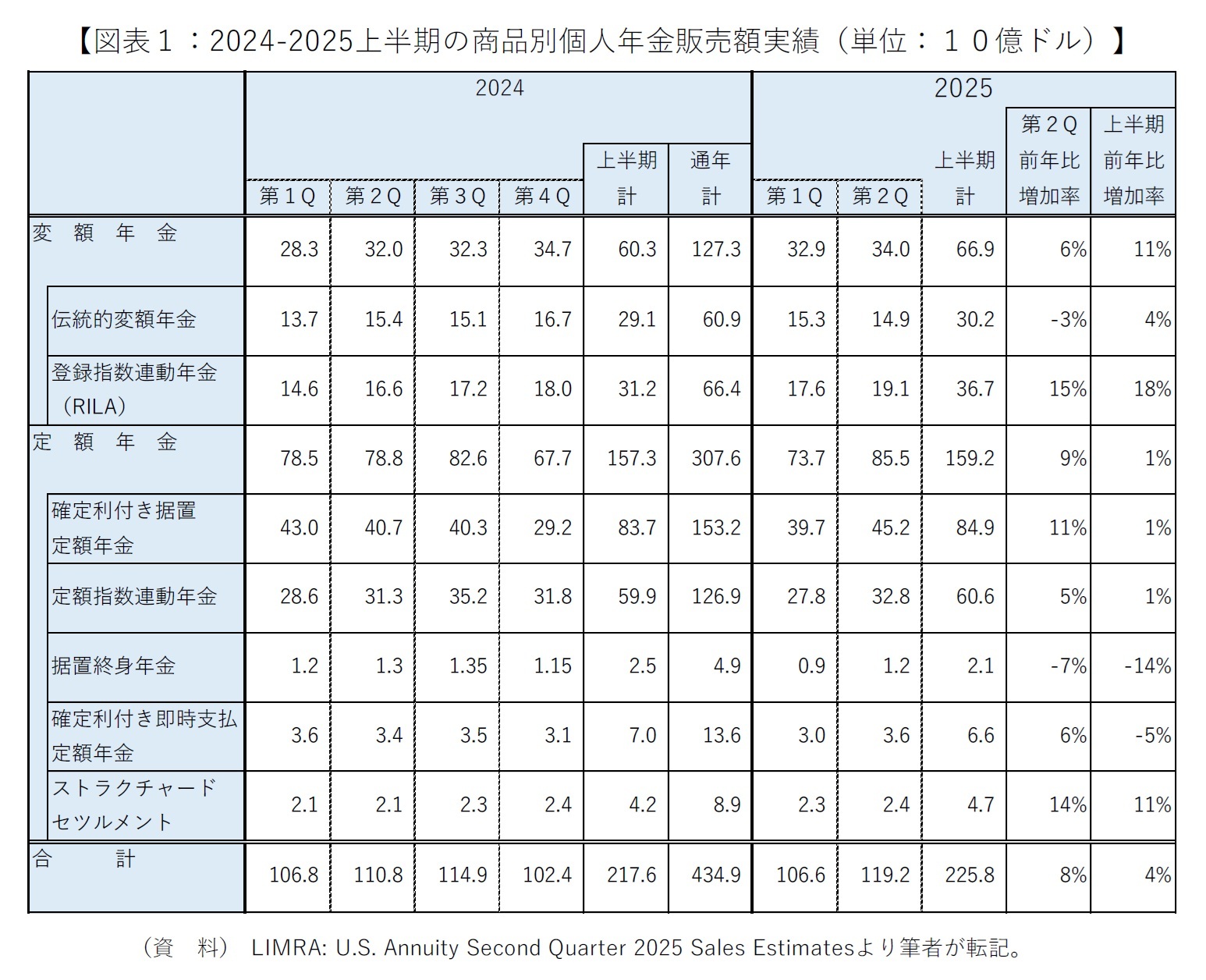

だが2025年は第1・第2四半期とも1,000億ドルを超える販売実績を確保し、7四半期連続での1,000億ドル超えを果たした。上半期としては2,258億ドルと前年同期比4%増で過去最高記録を更新するに至った。詳細は図表1の通りとなる。

だが2025年は第1・第2四半期とも1,000億ドルを超える販売実績を確保し、7四半期連続での1,000億ドル超えを果たした。上半期としては2,258億ドルと前年同期比4%増で過去最高記録を更新するに至った。詳細は図表1の通りとなる。

連邦公開市場委員会(FОMC)は昨年9月、2020年以来の利下げを開始したものの、2025年に入っては1月の会合で利下げを急がない旨を明確に示し、上半期に利下げは行われなかった(9月の会合で0.25%の利下げを実施)。

全体の中でも販売実績が大きい確定利付き据置定額年金は、上半期で前年同期比1%の増加を確保した。同商品の利率は平均して銀行CDを上回っており、株式市場のボラティリティを懸念するリスク回避的な投資家にとって引き続き魅力的な受け皿となっている。

これに次ぐ実績の定額指数連動年金も、元本を確保しつつ株式市場の成長を一定取り込める商品として、上半期で同じく前年同期比1%の増加となった。

一方、伝統的変額年金は4月の株式市場下落を受けて第2四半期に伸び悩んだものの、それでも上半期で前年同期比4%増加に至った。昨年に初めて伝統的変額年金の通年実績を上回った登録指数連動年金(RILA)3は、この上半期でも前年同期比18%増と好調を維持した。リターンに上限がある反面、リスクを抑制した商品特性が不安定であった上半期の市場動向の中で評価されたものと言えよう。

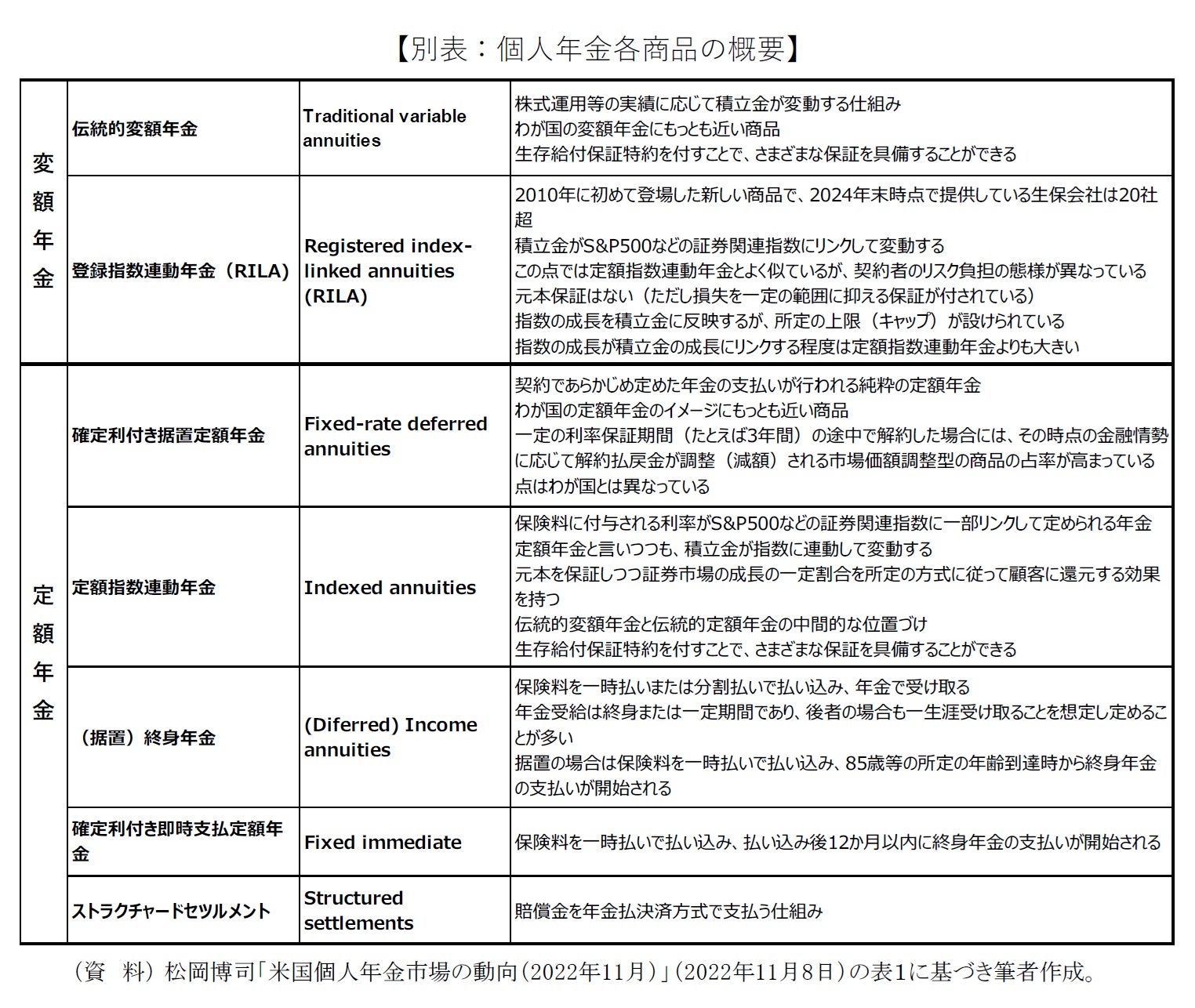

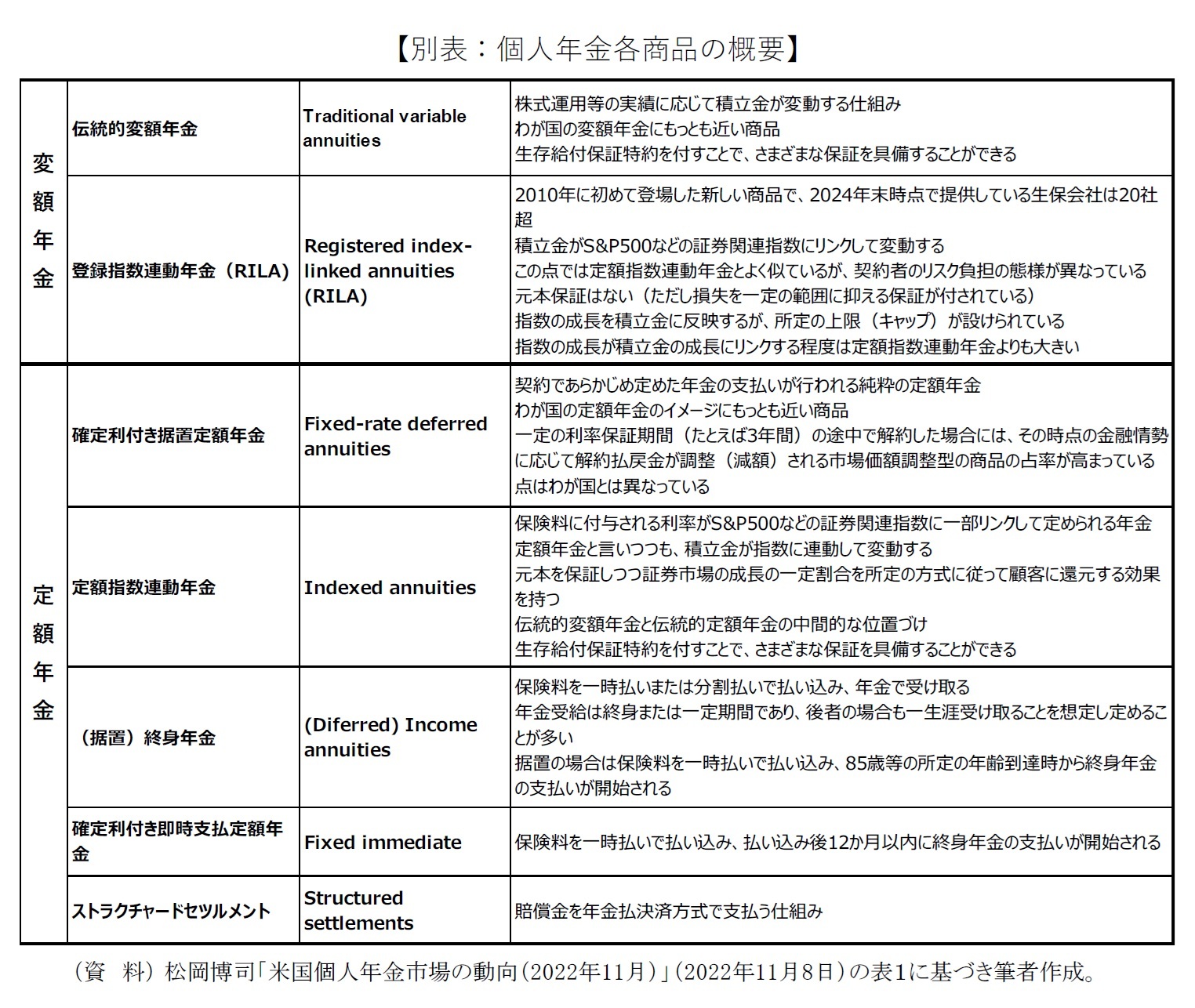

なお、図表1に記された個別商品の概要については当レポート末尾の別表を参照いただきたい。

3 登録指数連動年金(RILA)については拙稿「2024 年の米国個人年金販売額は2四半期連続で1000億ドル超え -じわりと存在感を増すRILA」(2024.11.5)第3章を参照いただきたい。

全体の中でも販売実績が大きい確定利付き据置定額年金は、上半期で前年同期比1%の増加を確保した。同商品の利率は平均して銀行CDを上回っており、株式市場のボラティリティを懸念するリスク回避的な投資家にとって引き続き魅力的な受け皿となっている。

これに次ぐ実績の定額指数連動年金も、元本を確保しつつ株式市場の成長を一定取り込める商品として、上半期で同じく前年同期比1%の増加となった。

一方、伝統的変額年金は4月の株式市場下落を受けて第2四半期に伸び悩んだものの、それでも上半期で前年同期比4%増加に至った。昨年に初めて伝統的変額年金の通年実績を上回った登録指数連動年金(RILA)3は、この上半期でも前年同期比18%増と好調を維持した。リターンに上限がある反面、リスクを抑制した商品特性が不安定であった上半期の市場動向の中で評価されたものと言えよう。

なお、図表1に記された個別商品の概要については当レポート末尾の別表を参照いただきたい。

3 登録指数連動年金(RILA)については拙稿「2024 年の米国個人年金販売額は2四半期連続で1000億ドル超え -じわりと存在感を増すRILA」(2024.11.5)第3章を参照いただきたい。

3――保有残高の状況

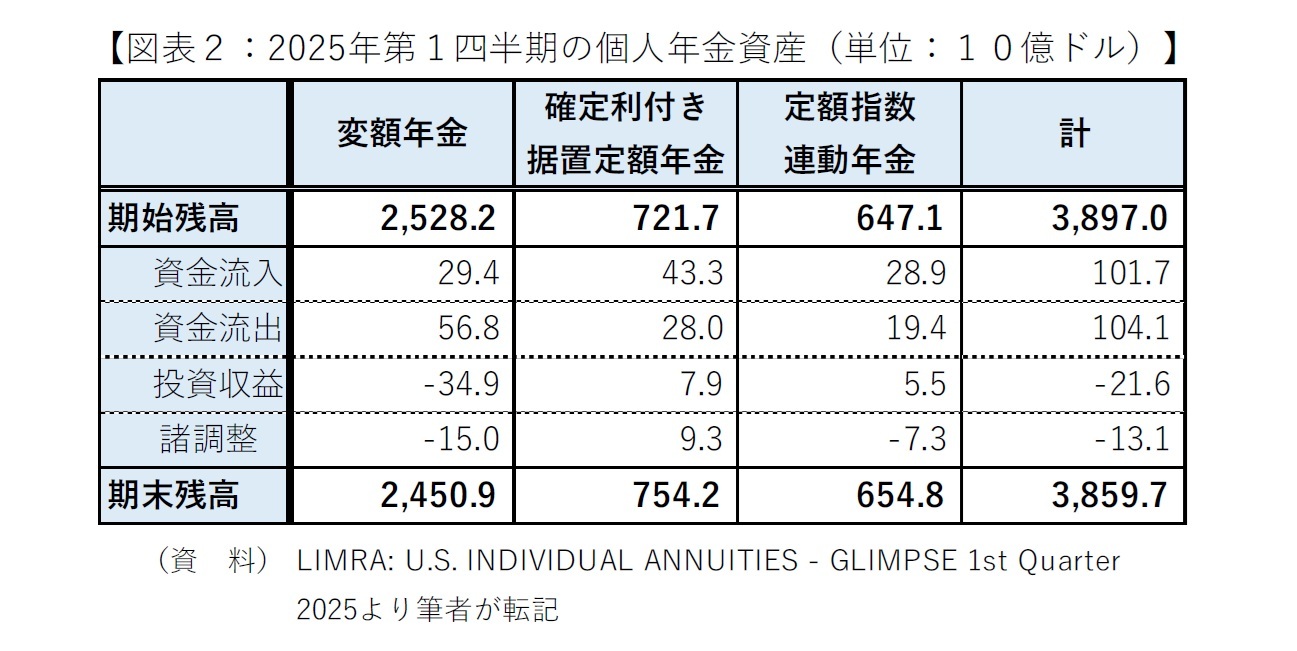

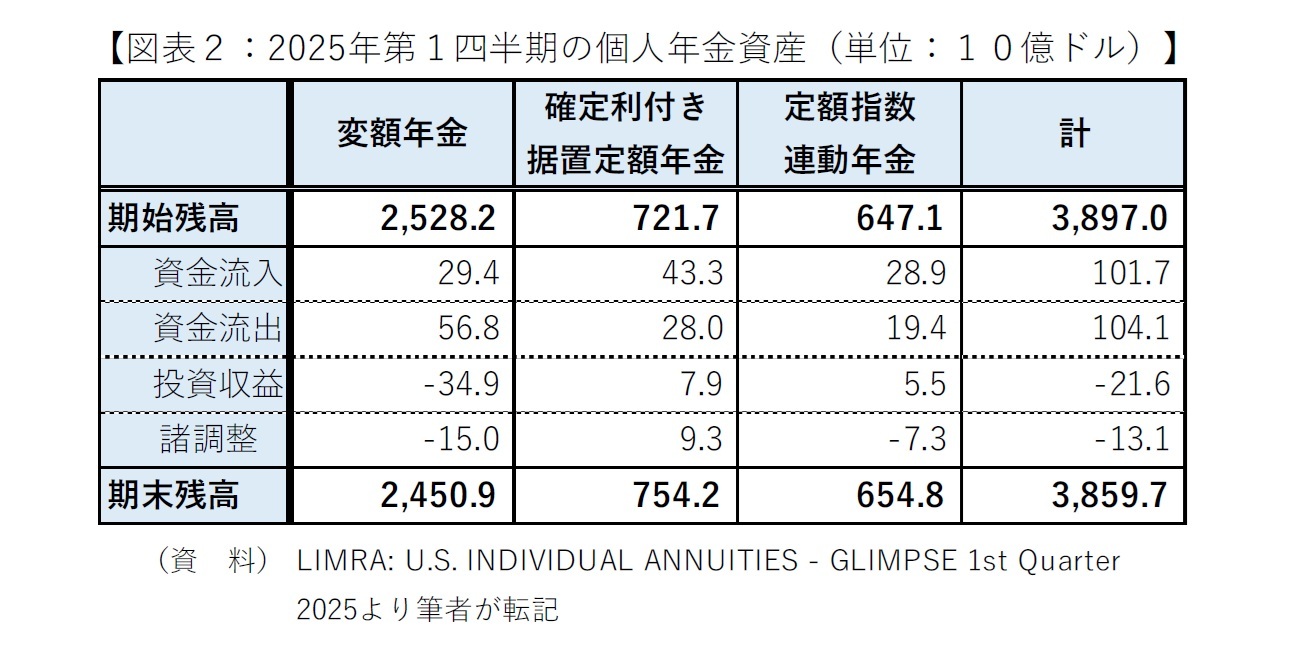

この章では、好調な新規契約の下で個人年金の保有残高がどのようになっているのかについて確認したい。

図表2は主力商品の2025年第1四半期前後における保有残高を示している。商品ごとに特徴は異なるものの、合計では1,000億ドルを超える資金流入がありながら、これを若干上回る規模の資金が流出している。つまり、新規契約額が大きくとも保有残高の純増は果たされていない。

この傾向の背景として語られるのがExchange 10354である。これによって米国では、自社のみならず異なる生命保険会社の個人年金であっても課税繰り延べ効果を保ったまま切り替えることが可能である。

2023年時点で、商品によって傾向はやや異なるものの、自社を含めた個人年金からの切り替えが新規契約の半分前後と言われている。つまり新規契約が多くとも、その半分は生命保険業界の中で移動している資金によると言えよう。特に定額年金においては、新規契約時の金利が上昇している場合、既存の契約から資金が流れやすい傾向にある。このような状況から、解約時に手数料を課すなど何らかの制限を加える契約の比率が上昇5している。

さらには、個人年金マーケットの外から新規契約の半分前後の資金が流入しても、逆に同マーケットからほぼ同額の資金が流出し、結果として保有残高の純増あるいは米国民への普及が進まない点については、かねてより個人年金の謎(Annuity Puzzle)と指摘されてきた。予想よりも長く生き過ぎて生活資金に困窮する長生きリスクへの備えとして、個人年金が最も合理的な選択であるにも関わらず普及しないためである。

現時点において個人年金は、長生きリスクへの備えという生命保険特有6の性質よりも、まだまだ資産運用商品としての側面が重視されており、他の投資商品との間で資金の流出入が大きいと言えよう。

4 内国歳入法第1035条に基づく。

5 AM BestのIndividual Annuity Surrenders Dent Operating Profitability (2025.7.7)によれば、個人年金の責任準備金において解約時に制限を加える(解約手数料/解約手数料かつ市場価額調整/解約不可)比率は2014年から2024年にかけて35.1%から49.7%に上昇している。

6 被保険者の生存を条件に給付を行う終身年金は生命保険会社にのみ認められる商品である。

この傾向の背景として語られるのがExchange 10354である。これによって米国では、自社のみならず異なる生命保険会社の個人年金であっても課税繰り延べ効果を保ったまま切り替えることが可能である。

2023年時点で、商品によって傾向はやや異なるものの、自社を含めた個人年金からの切り替えが新規契約の半分前後と言われている。つまり新規契約が多くとも、その半分は生命保険業界の中で移動している資金によると言えよう。特に定額年金においては、新規契約時の金利が上昇している場合、既存の契約から資金が流れやすい傾向にある。このような状況から、解約時に手数料を課すなど何らかの制限を加える契約の比率が上昇5している。

さらには、個人年金マーケットの外から新規契約の半分前後の資金が流入しても、逆に同マーケットからほぼ同額の資金が流出し、結果として保有残高の純増あるいは米国民への普及が進まない点については、かねてより個人年金の謎(Annuity Puzzle)と指摘されてきた。予想よりも長く生き過ぎて生活資金に困窮する長生きリスクへの備えとして、個人年金が最も合理的な選択であるにも関わらず普及しないためである。

現時点において個人年金は、長生きリスクへの備えという生命保険特有6の性質よりも、まだまだ資産運用商品としての側面が重視されており、他の投資商品との間で資金の流出入が大きいと言えよう。

4 内国歳入法第1035条に基づく。

5 AM BestのIndividual Annuity Surrenders Dent Operating Profitability (2025.7.7)によれば、個人年金の責任準備金において解約時に制限を加える(解約手数料/解約手数料かつ市場価額調整/解約不可)比率は2014年から2024年にかけて35.1%から49.7%に上昇している。

6 被保険者の生存を条件に給付を行う終身年金は生命保険会社にのみ認められる商品である。

4――おわりに

米国の個人年金は販売額が過去最高を更新中であるものの、保有残高の純増は進んでいない点をみてきた。今後、金利低下の可能性が高いと予想されているが、その場合は相対的に高金利となる既存の定額年金の解約が抑制される一方で、新規契約は伸びないと予想されている。

生命保険会社から代理店など販売チャネルに支払われる手数料を勘案した分析は見当たらないものの、新規契約時に支払われる販売手数料が解約時など他の手数料に比し高額と想定される。その前提に立つならば、新規契約が少なくとも解約が抑制されて保有残高が大きく変わらない限り、生命保険会社の収益性は増すものと思われる。あるいは、保有残高が一定として新規契約の比率が高くなっている現状は、むしろ生命保険会社の収益を低く抑えているという皮肉な分析も成立しうる。

高齢化社会の進展を踏まえ、ACLI(全米生命保険協会)は、生命保険会社ならではの長生きリスクへの備えとして個人年金を訴求してきた。このような投資商品としての魅力度とは別の取り組みがいずれ功を奏して保有残高の純増が進むことを期待したいが、どうであろうか。

今後の動向を引き続き保険・年金フォーカスで取り上げていきたい。

生命保険会社から代理店など販売チャネルに支払われる手数料を勘案した分析は見当たらないものの、新規契約時に支払われる販売手数料が解約時など他の手数料に比し高額と想定される。その前提に立つならば、新規契約が少なくとも解約が抑制されて保有残高が大きく変わらない限り、生命保険会社の収益性は増すものと思われる。あるいは、保有残高が一定として新規契約の比率が高くなっている現状は、むしろ生命保険会社の収益を低く抑えているという皮肉な分析も成立しうる。

高齢化社会の進展を踏まえ、ACLI(全米生命保険協会)は、生命保険会社ならではの長生きリスクへの備えとして個人年金を訴求してきた。このような投資商品としての魅力度とは別の取り組みがいずれ功を奏して保有残高の純増が進むことを期待したいが、どうであろうか。

今後の動向を引き続き保険・年金フォーカスで取り上げていきたい。

(2025年11月04日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1789

経歴

- 【職歴】

1990年 日本生命保険相互会社に入社。

通算して10年間、米国3都市(ニューヨーク、アトランタ、ロサンゼルス)に駐在し、現地の民間医療保険に従事。

日本生命では法人営業が長く、官公庁、IT企業、リース会社、電力会社、総合型年金基金など幅広く担当。

2015年から2年間、公益財団法人国際金融情報センターにて欧州部長兼アフリカ部長。

資産運用会社における機関投資家向け商品提案、生命保険の銀行窓版推進の経験も持つ。

【加入団体等】

日本FP協会(CFP)

生命保険経営学会

一般社団法人 アフリカ協会

一般社団法人 ジャパン・リスク・フォーラム

2006年 保険毎日新聞社より「アメリカの民間医療保険」を出版

磯部 広貴のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/04 | 米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- | 磯部 広貴 | 保険・年金フォーカス |

| 2025/09/25 | 連立を組む信念の一致はあるか-1940年、英国の戦時連立政権- | 磯部 広貴 | 研究員の眼 |

| 2025/09/02 | ポピュリズムではないトランプ政権の医療保険政策-トランプ岩盤支持層はどう受け止めていくか- | 磯部 広貴 | 保険・年金フォーカス |

| 2025/07/15 | 民間医療保険の健全性強化を図るインドネシア-医療保険規制は医療制度の課題を示す- | 磯部 広貴 | 保険・年金フォーカス |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.