- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 欧州経済見通し-回復基調だが、関税を巡る不確実性は大きい

2025年06月12日

欧州経済見通し-回復基調だが、関税を巡る不確実性は大きい

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1.経済・金融環境の現状

(関税政策を巡る状況とユーロ圏への影響)

コロナ禍やエネルギー危機などのショックから回復してきたユーロ圏1だが、足もとでは米国のトランプ大統領が実施する関税政策(トランプ関税)による影響が一部顕在化している。

関税政策に関しては、第二次トランプ政権発足以降、中国・カナダ・メキシコに対する違法薬物フェンタニルの流入抑制を名目とした関税引き上げ、鉄鋼・アルミ、自動車といった重要戦略物資に関連する品目別の関税引き上げ、貿易相手国の関税率や非関税障壁を踏まえた、国別のいわゆる相互関税(基本関税+貿易赤字規模に応じた上乗せ関税、ただし品目別関税の対象等は除外)が公表されてきた。

コロナ禍やエネルギー危機などのショックから回復してきたユーロ圏1だが、足もとでは米国のトランプ大統領が実施する関税政策(トランプ関税)による影響が一部顕在化している。

関税政策に関しては、第二次トランプ政権発足以降、中国・カナダ・メキシコに対する違法薬物フェンタニルの流入抑制を名目とした関税引き上げ、鉄鋼・アルミ、自動車といった重要戦略物資に関連する品目別の関税引き上げ、貿易相手国の関税率や非関税障壁を踏まえた、国別のいわゆる相互関税(基本関税+貿易赤字規模に応じた上乗せ関税、ただし品目別関税の対象等は除外)が公表されてきた。

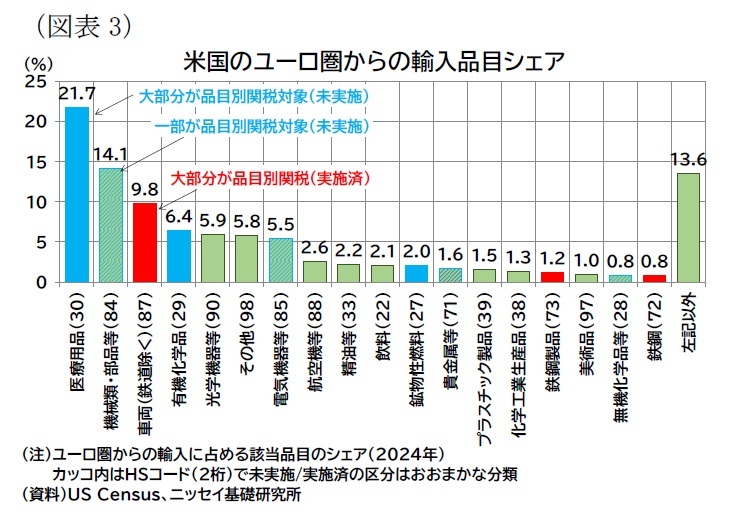

このうち一部は実施されたが、一部は延期・縮小されている。現時点でユーロ圏に関連する関税は、鉄鋼・アルミ関税(3月12日以降25%、6月4日以降50%)、自動車関税(完成車が4月3日以降25%、部品が5月3日以降25%)、相互関税の基本関税(4月5日以降10%)が実施されている。他方、相互関税の上乗せ関税(EUは10%)が4月9日に実施されたものの、4月10日から7月9日までの90日間一時停止された。また、トランプ大統領は6月1日からEU向けに50%の関税を課すべきだと発言したものの、こちらも7月9日まで延期された。このほか、医薬品、半導体、銅、木材などが品目別関税の対象として米国の安全保障に及ぼす影響調査が実施されているが、現時点では関税は課されていない(図表3)。

このうち一部は実施されたが、一部は延期・縮小されている。現時点でユーロ圏に関連する関税は、鉄鋼・アルミ関税(3月12日以降25%、6月4日以降50%)、自動車関税(完成車が4月3日以降25%、部品が5月3日以降25%)、相互関税の基本関税(4月5日以降10%)が実施されている。他方、相互関税の上乗せ関税(EUは10%)が4月9日に実施されたものの、4月10日から7月9日までの90日間一時停止された。また、トランプ大統領は6月1日からEU向けに50%の関税を課すべきだと発言したものの、こちらも7月9日まで延期された。このほか、医薬品、半導体、銅、木材などが品目別関税の対象として米国の安全保障に及ぼす影響調査が実施されているが、現時点では関税は課されていない(図表3)。また、トランプ関税への対抗策として、EUは鉄鋼・アルミ関税に対する報復措置を決定した2が、7月14日まで発動を留保している3。さらに、自動車および相互関税に対する報復措置の検討も進められている4。

本稿執筆時点において、未実施の品目別関税(医薬品・半導体など)を除いた対米輸出財の関税が10%以上引き上げられている。米国は名目GDP比で3.2%を占めるユーロ圏の主要な輸出相手国であり、その影響は小さくない。

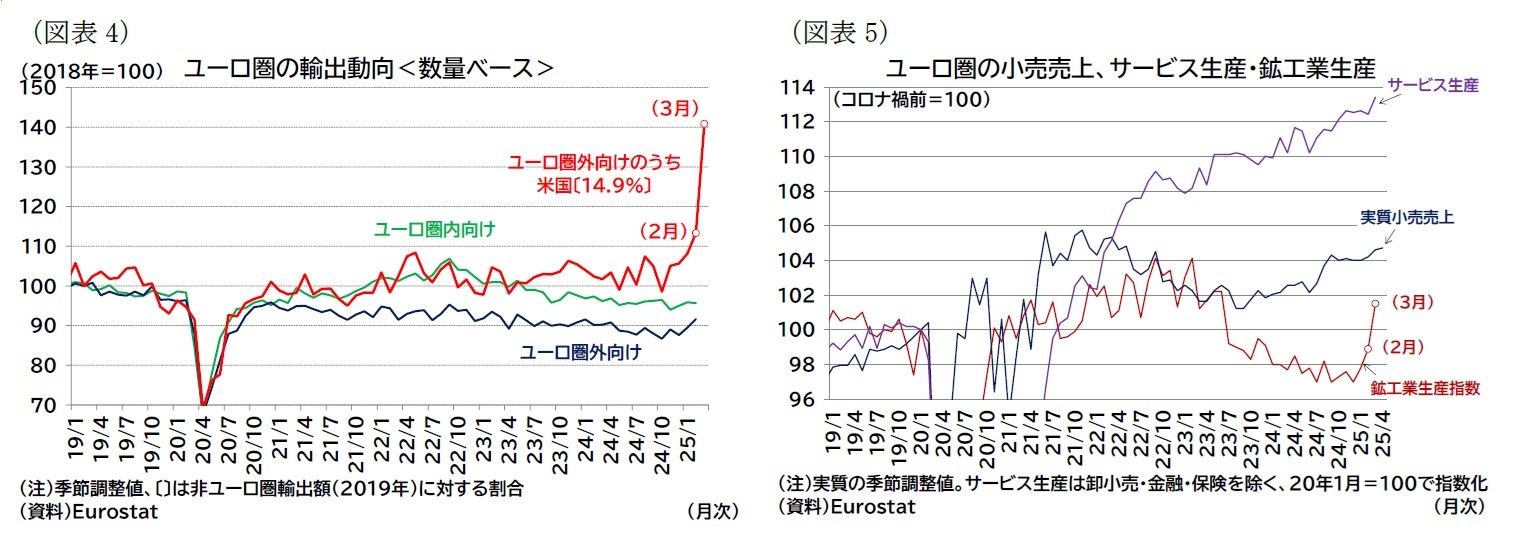

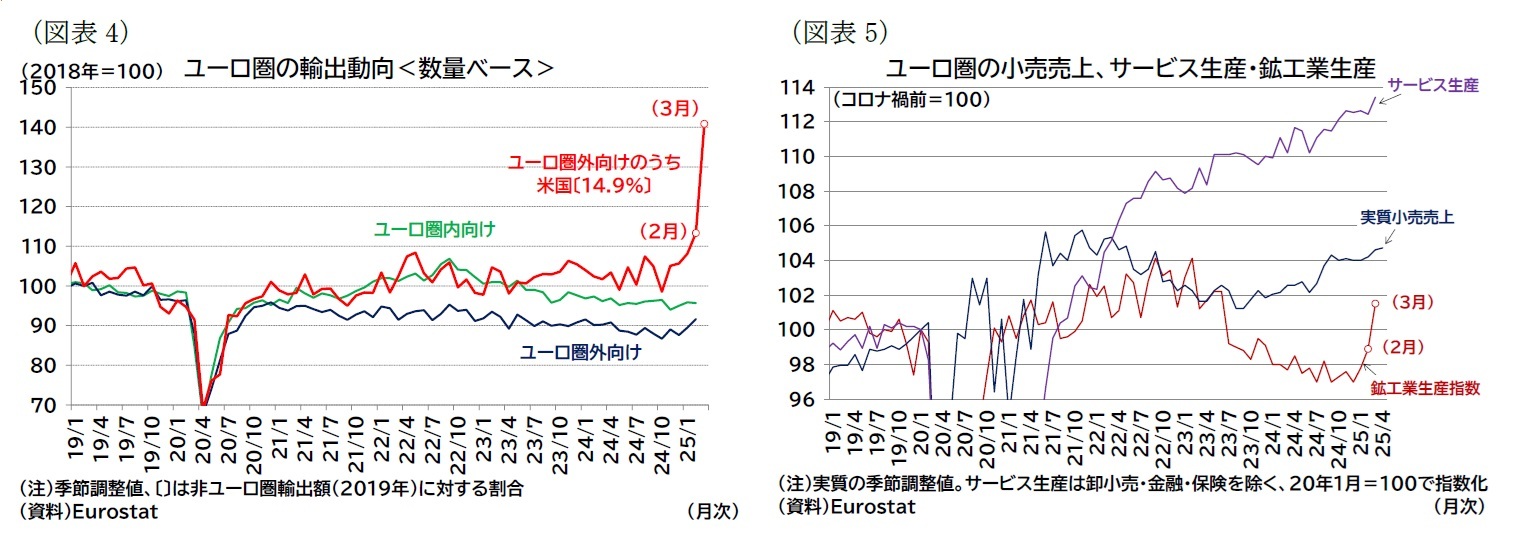

しかし、経済統計(景況感調査や高頻度データではない、いわゆるハードデータ)は3月もしくは4月頃の状況までしか公表されていないため、関税引き上げ後の影響は一部しか確認できない。現時点では年初以降の関税が引き上げられる前の生産および輸出の前倒し(駆け込み生産・輸出)が統計で確認される。

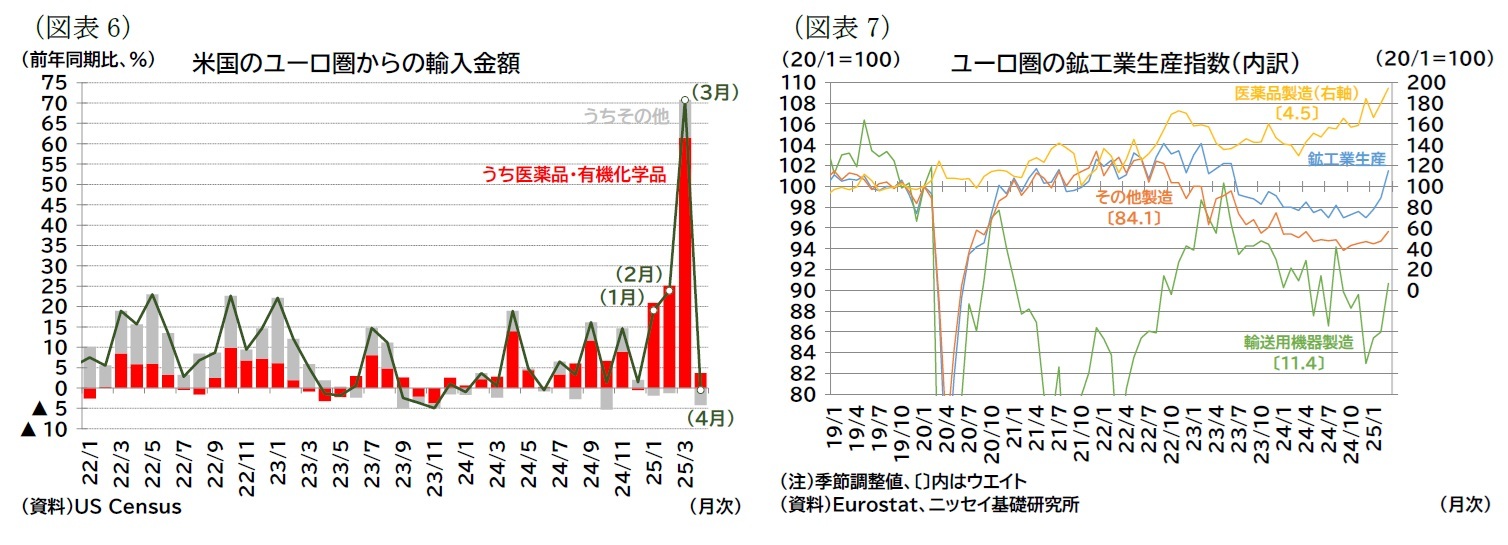

実際に、ユーロ圏の主要な月次統計データを確認すると、2月以降に米国向け輸出や鉱工業生産が大きく増加していることが分かる(図表4・5)。貿易に関しては米国側の統計でも、未実施の品目別関税対象である医薬品・有機化学品の輸入が急増していることが分かる(図表6)。鉱工業生産指数の業種別の内訳では、医薬品製造や輸送用機器製造が急拡大する一方、その他の生産は概ね横ばい圏での推移となっており、特定の業種に生産が集中していることが分かる(図表7)。ユーロ圏では、アイルランドに米欧の大手製薬会社の生産拠点が多く存在することから、特にアイルランドでの駆け込み生産・輸出の活発化が成長の押し上げ要因となっている。

こうした駆け込み生産・輸出は一時的にユーロ圏の成長率を押し上げる要因になる反面、将来には反動減による押し下げが発生すると見られる。図表6の米国側の貿易統計からも分かるように4月分の輸入は前年並みまで低下しており、駆け込みの動きはすでに一服した可能性もある。

しかし、経済統計(景況感調査や高頻度データではない、いわゆるハードデータ)は3月もしくは4月頃の状況までしか公表されていないため、関税引き上げ後の影響は一部しか確認できない。現時点では年初以降の関税が引き上げられる前の生産および輸出の前倒し(駆け込み生産・輸出)が統計で確認される。

実際に、ユーロ圏の主要な月次統計データを確認すると、2月以降に米国向け輸出や鉱工業生産が大きく増加していることが分かる(図表4・5)。貿易に関しては米国側の統計でも、未実施の品目別関税対象である医薬品・有機化学品の輸入が急増していることが分かる(図表6)。鉱工業生産指数の業種別の内訳では、医薬品製造や輸送用機器製造が急拡大する一方、その他の生産は概ね横ばい圏での推移となっており、特定の業種に生産が集中していることが分かる(図表7)。ユーロ圏では、アイルランドに米欧の大手製薬会社の生産拠点が多く存在することから、特にアイルランドでの駆け込み生産・輸出の活発化が成長の押し上げ要因となっている。

こうした駆け込み生産・輸出は一時的にユーロ圏の成長率を押し上げる要因になる反面、将来には反動減による押し下げが発生すると見られる。図表6の米国側の貿易統計からも分かるように4月分の輸入は前年並みまで低下しており、駆け込みの動きはすでに一服した可能性もある。

1 本稿ではユーロ圏20か国を対象とする。なお、26年1月1日からブルガリアがユーロを導入しユーロ圏は21か国となる見通し。European Commission, Bulgaria meets criteria to join the euro area on 1 January 2026, Jun 4, 2025(25年6月11日アクセス)、ECB, ECB reports on Bulgaria’s progress towards euro adoption, 4 June 2025(25年6月11日アクセス)。

2 European Commission, Commission responds to unjustified US steel and aluminium tariffs with countermeasures, Mar 12, 2025(25年6月11日アクセス)。

3 European Commission, EU pauses countermeasures against US tariffs to allow space for negotiations, Apr 14, 2025(25年6月11日アクセス)。欧州委員会は報復措置の規模を210億ユーロ(EUの名目GDP比0.12%)としている。

4 European Commission, Commission consults on possible countermeasures and readies WTO litigation in response to US tariffs, May 8, 2025(25年6月11日アクセス)。欧州委員会は報復措置案の規模を950億ユーロ(EUの名目GDP比0.53%)としている。報復関税のほか、鉄スクラップ、化学製品の輸出制限(44億ユーロ)も検討されている。なお、欧州委員会は米国の新政権発足以降で関税政策の対象となっているEUの輸出金額は3790億ユーロ(同2.11%)としている。

(実体経済:1-3月期は駆け込み生産・輸出で急進)

続いて1-3月期の経済状況をGDP統計から確認したい。

続いて1-3月期の経済状況をGDP統計から確認したい。

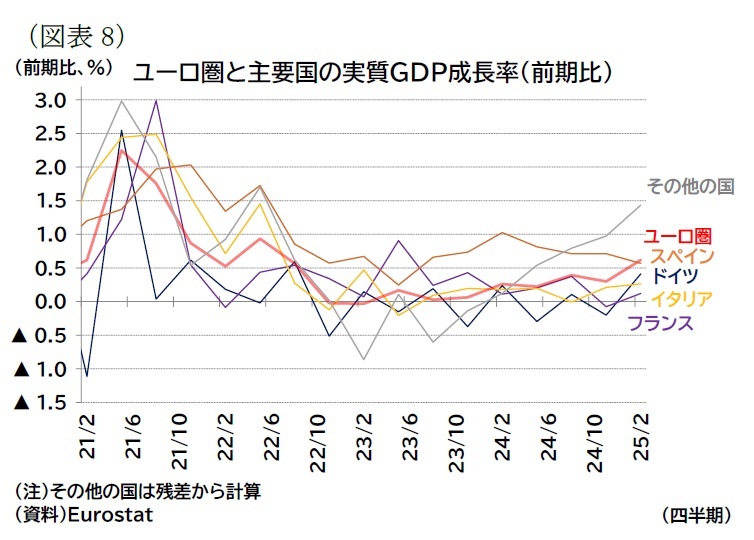

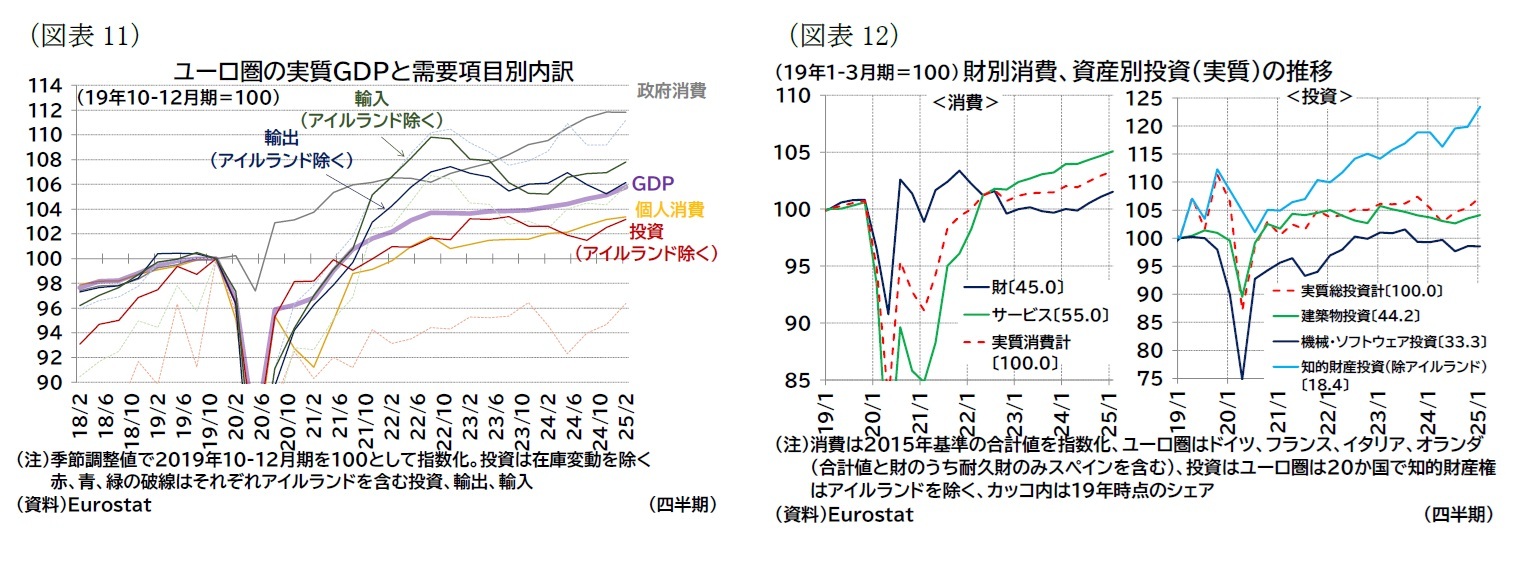

ユーロ圏の1-3月期の実質成長率は前期比0.6%(年率換算:2.5%)となり、10-12月期(前期比0.3%、年率1.2%)から大幅に加速した(図表8)。

ユーロ圏の1-3月期の実質成長率は前期比0.6%(年率換算:2.5%)となり、10-12月期(前期比0.3%、年率1.2%)から大幅に加速した(図表8)。前述の通り、関税引き上げ前の駆け込み生産・輸出が成長率を押し上げた面が強いと見られる。主要加盟国の前期比成長率を見ると、ドイツ0.4%(前期:▲0.2%)、フランス0.1%(前期:▲0.1%)、イタリア0.3%(前期:0.2%)、スペイン0.6%(前期:0.7%)だった。また、アイルランドが9.7%(前期:5.0%)と大幅に加速し、アイルランドのみでユーロ圏の前期比成長率を0.34%ポイント押し上げた。

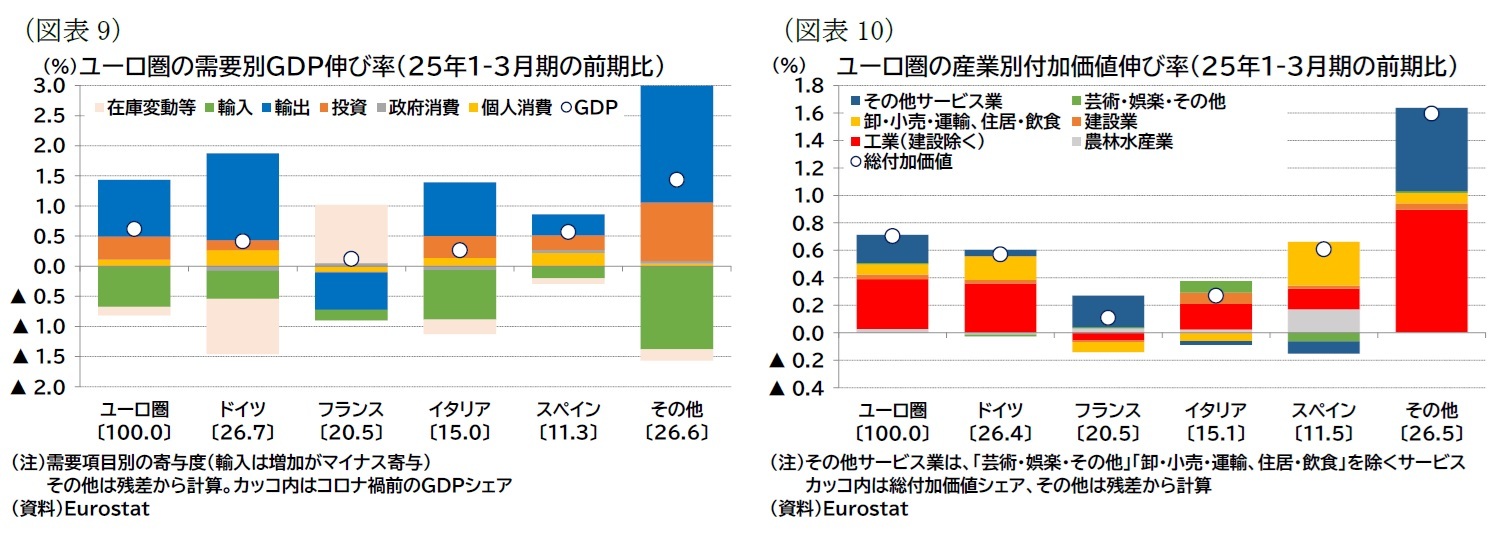

国別の成長率を需要項目別に見ると、ドイツ、イタリア、アイルランド(その他に含まれる)の輸出が大幅に伸びており(図表9青棒)、産業別に見るとこれらの国の工業の付加価値が拡大していることが分かる(図表10赤棒)。特にこれらの国で駆け込み生産・輸出が大きく生じていたと見られる。

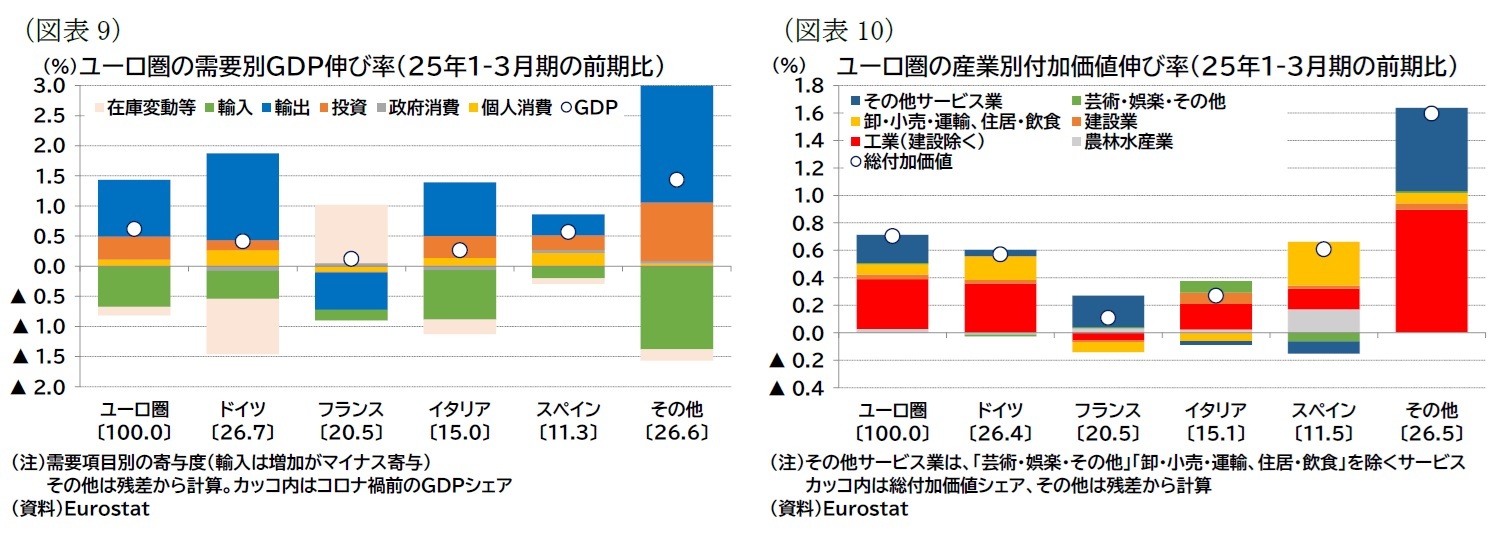

ユーロ圏全体の需要項目別の前期比成長率は(図表11)、個人消費0.2%(前期:0.5%)、投資1.8%(前期:0.7%)、政府消費▲0.0%(前期:0.4%)、輸出1.9%(前期:▲0.0%)、輸入1.4%(前期:▲0.1%)となり、前期比寄与度で在庫変動等が▲0.15%ポイント(前期:▲0.25%ポイント)、外需が0.25%ポイント(前期:0.06%ポイント)だった。なお、投資や輸出入の動きは、駆け込み生産・輸出のほかにアイルランドの知的財産生産物(IPP:intellectual property products)の移転も振れ幅が大きくなる要因となっている。アイルランドを除く前期比伸び率を見ると、投資が0.6%(前期1.0%)、輸出が前期比0.9%(前期▲0.7%)、輸入が前期比0.8%(前期0.1%)だった。

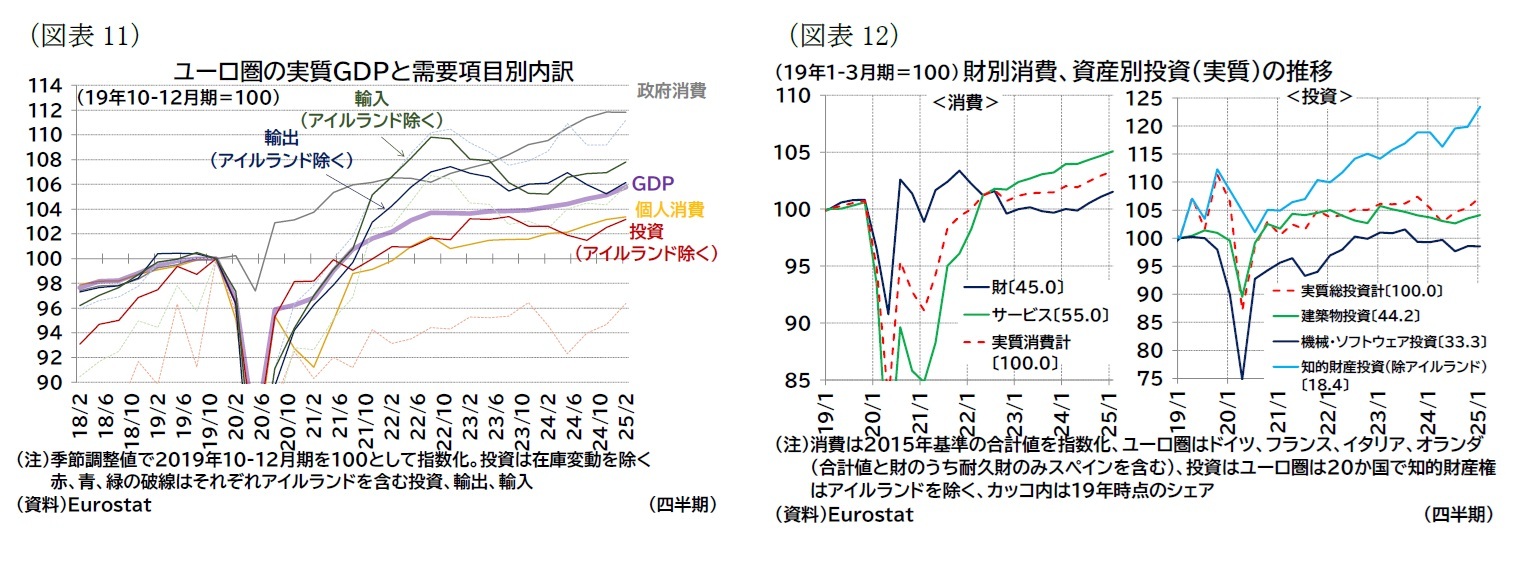

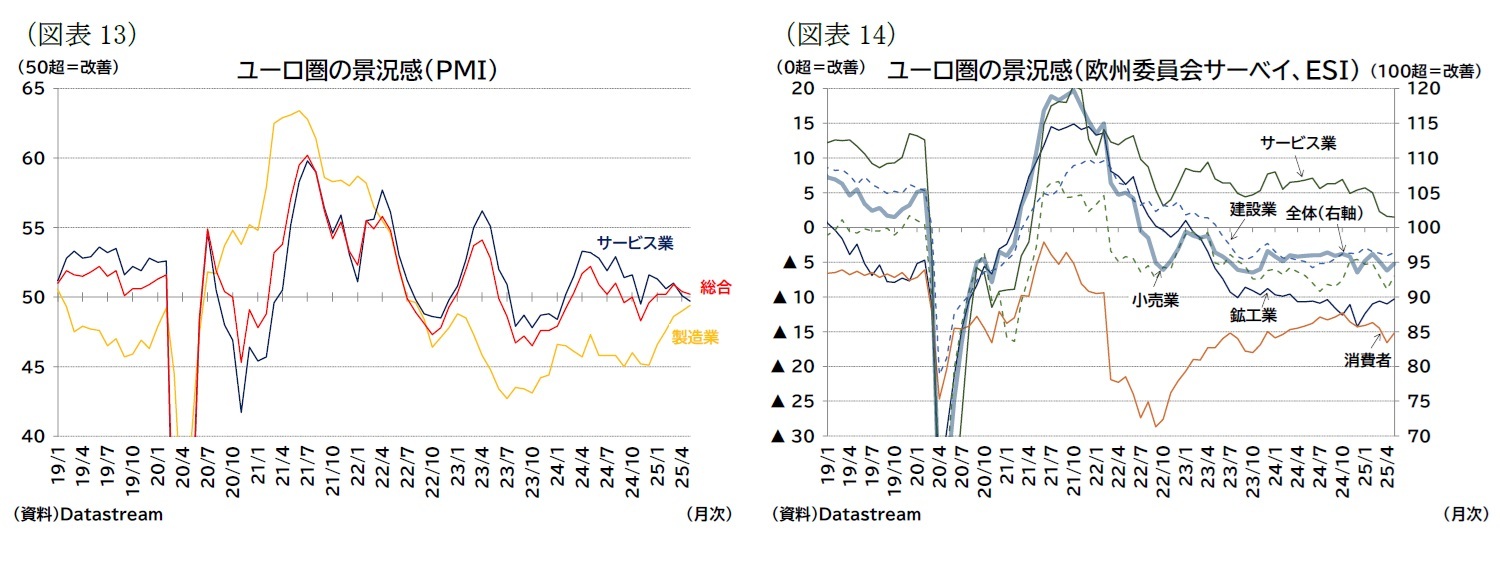

消費および投資の動向をやや細かく見ると(図表12)、1-3月期は財・サービス別の消費動向は、財もサービスも安定的に成長している。資産別の投資動向を見ると、1-3月期は知的財産投資(アイルランド除く)が成長を牽引した。建築物投資も緩やかに回復しているが機械投資(ソフトウェア含む)はほぼ横ばいの動きにとどまっている。トランプ関税を巡る不確実性の高まり、欧州の競争力低下(エネルギー・原材料・労働コストの上昇、過剰な規制・煩雑な行政手続きなど)、内外需要の減速が企業投資への重しになっていると見られる。

総じて、1-3月期の経済は駆け込み生産・輸出を除けば、緩やかな回復が続いたと考えられる。

総じて、1-3月期の経済は駆け込み生産・輸出を除けば、緩やかな回復が続いたと考えられる。

(景況感は冴えない)

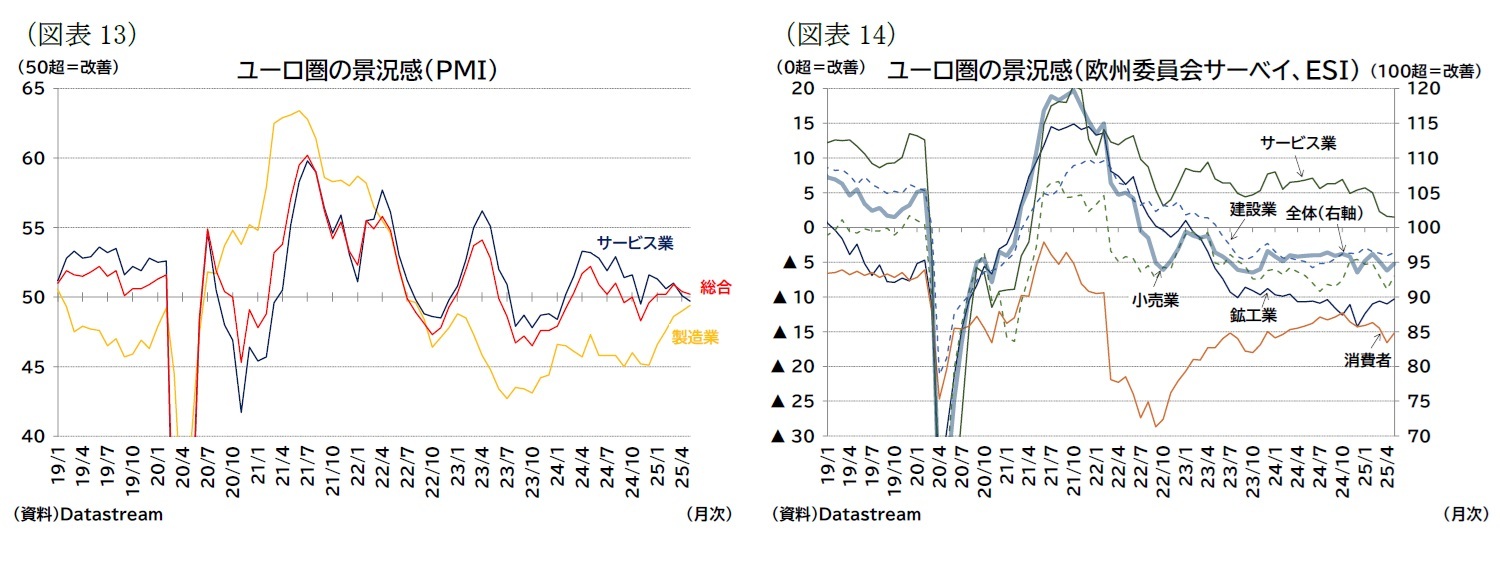

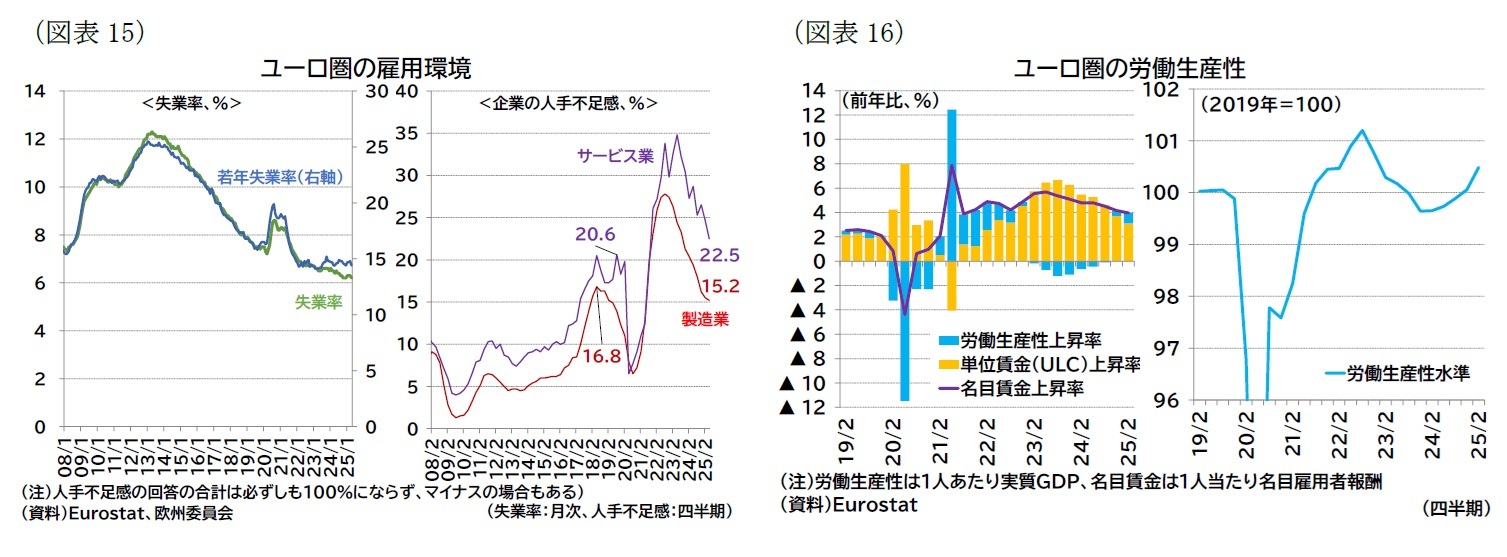

より最近の状況をサーベイデータで確認すると、S&PグローバルのPMIは総合指数が50前後での推移で横ばい圏推移、欧州委員会調査のESIは低水準で横ばい推移となっている5(図表13・14)。

前月からの変化に注目するPMIでは、製造業指数の持ち直しと、サービス業の鈍化傾向が継続している。製造業は防衛・インフラ投資の拡大期待や駆け込み生産・輸出の動きが景況感を押し上げる一方、トランプ関税の不透明感や、関税による景気減速懸念がサービス業中心に景況感を下げていると見られる。なお、景気の基調に注目したESIではPMIほど鉱工業の改善は進んでいない。また、ESIでもサービス業が低下しており、コロナ禍後の最低値を更新した。

製造業PMIなどが大幅に改善し最悪期は脱したものの、依然として景況感は冴えない状況と評価できる。

より最近の状況をサーベイデータで確認すると、S&PグローバルのPMIは総合指数が50前後での推移で横ばい圏推移、欧州委員会調査のESIは低水準で横ばい推移となっている5(図表13・14)。

前月からの変化に注目するPMIでは、製造業指数の持ち直しと、サービス業の鈍化傾向が継続している。製造業は防衛・インフラ投資の拡大期待や駆け込み生産・輸出の動きが景況感を押し上げる一方、トランプ関税の不透明感や、関税による景気減速懸念がサービス業中心に景況感を下げていると見られる。なお、景気の基調に注目したESIではPMIほど鉱工業の改善は進んでいない。また、ESIでもサービス業が低下しており、コロナ禍後の最低値を更新した。

製造業PMIなどが大幅に改善し最悪期は脱したものの、依然として景況感は冴えない状況と評価できる。

5 PMIは前月より良くなったか(上昇・増加・改善)、あるいは悪くなったか(低下・減少・悪化)を回答し、単純に前月対比での方向性を聞くものとなっている。ESIは、過去3か月の需要変化・今後3か月の需要予想(サービス業)、将来1年間の財政状況・失業見通し(消費者調査)などから構成されている。

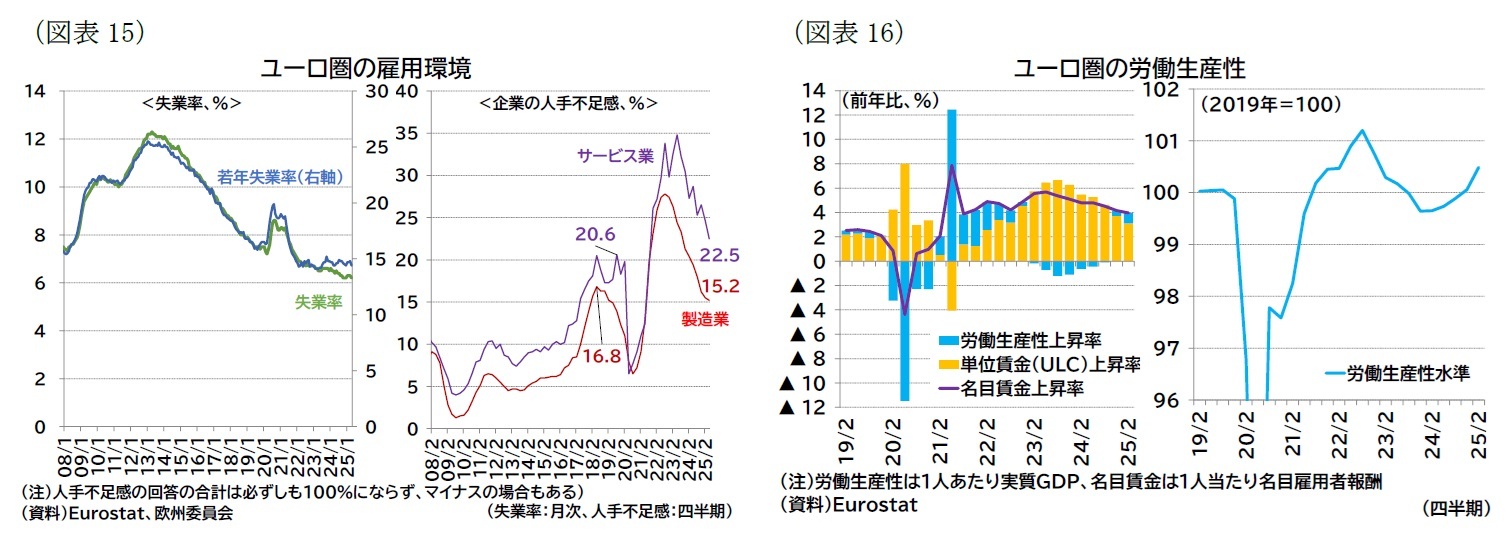

(失業率は低位安定だが、人手不足感の緩和が進む)

雇用環境は、失業率は低位安定するなか人手不足感は緩和しつつある(図表15)。

1-3月期のユーロ圏の労働投入の伸びを見ると、就業者数が前期比0.2%(前期:0.1%)、労働時間が前期比▲0.3%(前期:0.5%)となった。上述の通り、駆け込み生産・輸出で実質成長率が大幅プラスで労働投入の伸びを大きく上回った結果、(1人当たりの)労働生産性は大幅に改善している(図表16)。

雇用環境は、失業率は低位安定するなか人手不足感は緩和しつつある(図表15)。

1-3月期のユーロ圏の労働投入の伸びを見ると、就業者数が前期比0.2%(前期:0.1%)、労働時間が前期比▲0.3%(前期:0.5%)となった。上述の通り、駆け込み生産・輸出で実質成長率が大幅プラスで労働投入の伸びを大きく上回った結果、(1人当たりの)労働生産性は大幅に改善している(図表16)。

(2025年06月12日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

新着記事

-

2025年11月13日

インド消費者物価(25年11月)~10月のCPI上昇率は0.25%と過去最低を更新 -

2025年11月13日

企業物価指数2025年10月~コメ価格は高止まりが継続~ -

2025年11月13日

数字の「27」に関わる各種の話題-27は3の3乗だが- -

2025年11月13日

マンダムの大規模買付けに関する対応方針の導入 -

2025年11月12日

英国雇用関連統計(25年10月)-週平均賃金は再び前年比4%台に低下

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州経済見通し-回復基調だが、関税を巡る不確実性は大きい】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済見通し-回復基調だが、関税を巡る不確実性は大きいのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.