- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 再保険に関する監督・規制を巡る最近の動向-資産集約型再保険の拡大とPE会社の保険セクターへの関与-

2024年10月04日

再保険に関する監督・規制を巡る最近の動向-資産集約型再保険の拡大とPE会社の保険セクターへの関与-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

3―PE会社の保険セクターへの関与を巡る動向

PE会社は、長期にわたって低金利が継続していた時代に、規制や市場を巡る環境変化等に対応して、伝統的な生命保険会社等が事業再編を行ったり効率的な資産運用や資本活用を行ったりするための戦略を推進していく上において、資本や専門的知識の提供等の面から支援する形で貢献してきた。一方で、その保険業界におけるプレゼンスの拡大に伴い、監督上の懸念もいくつか提起されてきている24。

米国では、長期の低金利環境下で、PE会社が、予測可能で安定的な保険料収入等が得られること等から、特に生命保険事業や年金事業に魅力を感じて、保険会社の合併・買収を積極化させてきた。これらの PE会社が所有する保険会社は、より高いリターンを求めて、より高いリスク、より不安定な流動性の低い資産にシフトする可能性がある。また、これらの会社は、その保険料の大部分を米国外(バミューダ等)の関連会社に出再している。

NAICの資本市場局が2024年8月に公表した特別レポート25によれば、PE会社が所有する保険会社は、2024年7月時点末で137社(2023年7月時点からは横ばい、2022年末時点の132社からはわずかに増加、2018年の90社からは大幅に増加)している。また、NAICの2023年の年次報告書26によれば、137社の調整後帳簿価額は対前年13.5%増加して6,057億ドルとなり、米国保険会社の現金と投資資産総額の7.1%を占めている。なお、これらの会社の95%は生命保険会社となっている。さらに、債券のうちの資産担保証券(ABS)やその他の仕組債が占める割合は、PE会社所有の生命保険会社では29%で、保険業界全体の12%と比べて高くなっている。

24 PEによる所有の問題は、ヘルスケア事業体においても懸念事項となってきている。

25 https://content.naic.org/sites/default/files/capital-markets-pe-owned-ye2023.pdf

26 https://content.naic.org/sites/default/files/annual-report-2023.pdf

米国では、長期の低金利環境下で、PE会社が、予測可能で安定的な保険料収入等が得られること等から、特に生命保険事業や年金事業に魅力を感じて、保険会社の合併・買収を積極化させてきた。これらの PE会社が所有する保険会社は、より高いリターンを求めて、より高いリスク、より不安定な流動性の低い資産にシフトする可能性がある。また、これらの会社は、その保険料の大部分を米国外(バミューダ等)の関連会社に出再している。

NAICの資本市場局が2024年8月に公表した特別レポート25によれば、PE会社が所有する保険会社は、2024年7月時点末で137社(2023年7月時点からは横ばい、2022年末時点の132社からはわずかに増加、2018年の90社からは大幅に増加)している。また、NAICの2023年の年次報告書26によれば、137社の調整後帳簿価額は対前年13.5%増加して6,057億ドルとなり、米国保険会社の現金と投資資産総額の7.1%を占めている。なお、これらの会社の95%は生命保険会社となっている。さらに、債券のうちの資産担保証券(ABS)やその他の仕組債が占める割合は、PE会社所有の生命保険会社では29%で、保険業界全体の12%と比べて高くなっている。

24 PEによる所有の問題は、ヘルスケア事業体においても懸念事項となってきている。

25 https://content.naic.org/sites/default/files/capital-markets-pe-owned-ye2023.pdf

26 https://content.naic.org/sites/default/files/annual-report-2023.pdf

(1) NAIC(全米保険監督官協会)

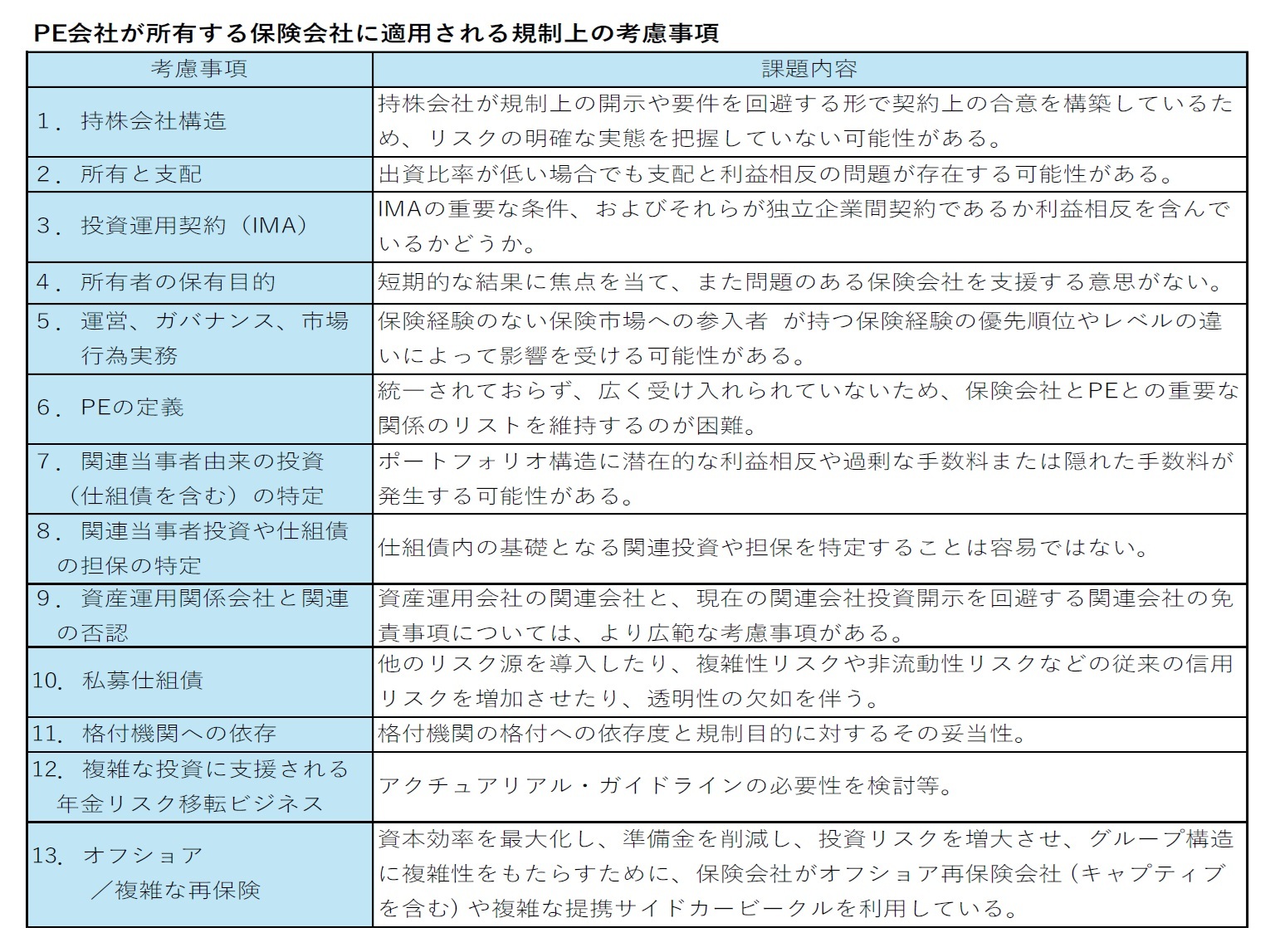

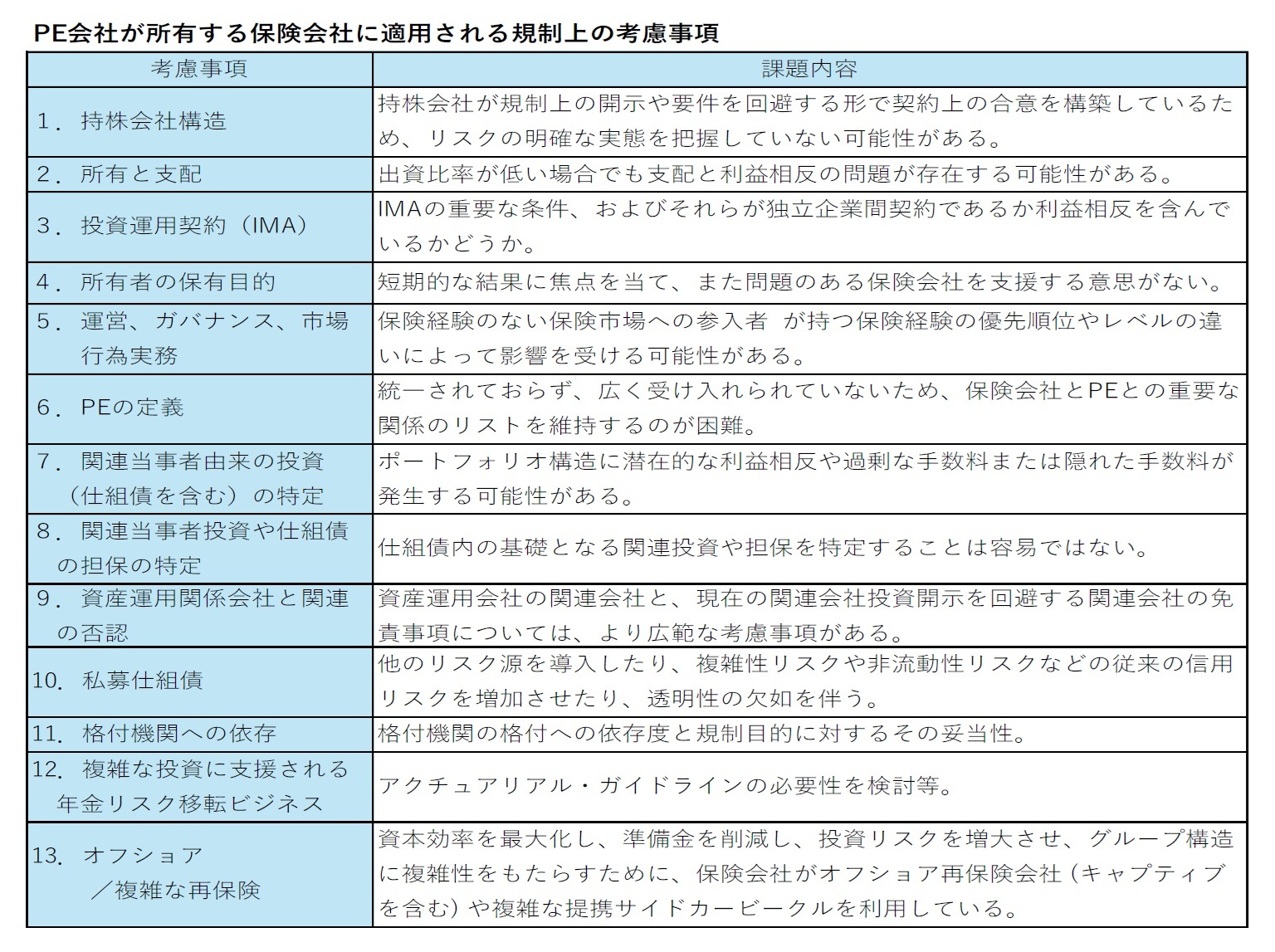

NAIC は、PE 会社が所有する保険会社の増加等に伴い、これらの会社が有する特徴的な資産配分や利害関係等のビジネスモデルから発生するマクロプルーデンスや会社の健全性等の懸念される諸課題に対応するために、これらの保険会社に適用される(ただし排他的ではない)13 の規制上の考慮事項のリスト27を2022年に採択し、これらに対処する作業計画を進めている28。

NAIC は、PE 会社が所有する保険会社の増加等に伴い、これらの会社が有する特徴的な資産配分や利害関係等のビジネスモデルから発生するマクロプルーデンスや会社の健全性等の懸念される諸課題に対応するために、これらの保険会社に適用される(ただし排他的ではない)13 の規制上の考慮事項のリスト27を2022年に採択し、これらに対処する作業計画を進めている28。

たとえば、2023 年夏季全国大会では、考慮事項 13(資本効率を最大化し、準備金を削減し、投資リスクを高め、グループ構造に複雑さを導入する、保険会社によるオフショア再保険会社(キャプティブを含む)と複雑な提携サイドカービークルの使用)に対して、規制当局がこれらの取引の真の経済的影響を理解するための、国境を越えた提携再保険比較ワークシート(ただし、これはオプションのツールで機密扱い)を採択している。

最新の検討状況については、以下のリストで更新されており、13の考慮事項のうちの6から9の4つの項目の作業が完了し、残りの9つの項目の作業が続けられている。

13 MWG Considerations Status (naic.org)

27 https://content.naic.org/sites/default/files/inline-files/13%20MWG%20Considerations%20-%20Status%208-13-24_0.pdf

28 NAIC は、PE による保険会社の所有の調査の範囲をオールタナティブ資産管理会社に拡大し、単純に所有構造に基づいて異なる監督基準を適用するのではなく、活動ベース・プリンシプルベースのアプローチに基づいた監督スタンスに焦点を当ててきている。なお、NAIC は、保険会社による PE ファンドへの投資の増加も監視してきている。

最新の検討状況については、以下のリストで更新されており、13の考慮事項のうちの6から9の4つの項目の作業が完了し、残りの9つの項目の作業が続けられている。

13 MWG Considerations Status (naic.org)

27 https://content.naic.org/sites/default/files/inline-files/13%20MWG%20Considerations%20-%20Status%208-13-24_0.pdf

28 NAIC は、PE による保険会社の所有の調査の範囲をオールタナティブ資産管理会社に拡大し、単純に所有構造に基づいて異なる監督基準を適用するのではなく、活動ベース・プリンシプルベースのアプローチに基づいた監督スタンスに焦点を当ててきている。なお、NAIC は、保険会社による PE ファンドへの投資の増加も監視してきている。

(2) IAIS(保険監督者国際機構)

IAISは、PE会社による生命保険ビジネスの所有に関する問題について、2021年や2022年のGIMARにおいて取り上げてきている。

2021年11月のGIMAR29では、1) 低利回り環境とそれに関連する PE 会社所有の保険会社の増加傾向、2) 信用リスクの増大、3) サイバーリスクの増大、に焦点を当てた。

2022年12月のGIMAR30では、特定された主要なマクロプルーデンスのテーマとして、(i)マクロ経済見通しの低下、高インフレおよび金利の上昇、(ii) PE会社の関与を含む、生命保険セクターの構造変化、(iii)気候関連のリスク、について詳細な分析が行われた。この(ii)において、PE会社は、投資、買収、パートナーシップ、再保険およびその他の取決めを通じて、保険セクターに関与しており、特定の管轄区域では、PE会社が関与する保険会社は、国境を越えた再保険や複雑で非流動的な資産への資産配分などの活動へのエクスポジャーが高い、と言及された。IAIS はマクロプルーデンス監督 WG内に、世界の保険業界におけるPE会社の所有権を監視するためのワークストリームを構築等してきている。

IAISは、PE会社による生命保険ビジネスの所有に関する問題について、2021年や2022年のGIMARにおいて取り上げてきている。

2021年11月のGIMAR29では、1) 低利回り環境とそれに関連する PE 会社所有の保険会社の増加傾向、2) 信用リスクの増大、3) サイバーリスクの増大、に焦点を当てた。

2022年12月のGIMAR30では、特定された主要なマクロプルーデンスのテーマとして、(i)マクロ経済見通しの低下、高インフレおよび金利の上昇、(ii) PE会社の関与を含む、生命保険セクターの構造変化、(iii)気候関連のリスク、について詳細な分析が行われた。この(ii)において、PE会社は、投資、買収、パートナーシップ、再保険およびその他の取決めを通じて、保険セクターに関与しており、特定の管轄区域では、PE会社が関与する保険会社は、国境を越えた再保険や複雑で非流動的な資産への資産配分などの活動へのエクスポジャーが高い、と言及された。IAIS はマクロプルーデンス監督 WG内に、世界の保険業界におけるPE会社の所有権を監視するためのワークストリームを構築等してきている。

(3) IMF(国際通貨基金)

IMFによる2023年12月の「グローバル金融安定性ノート:PE会社と生命保険会社」31との報告書によると、米国では2021年末における非流動性投資の割合が全保険会社では約25%だが、PE会社の影響を受けた保険会社32では約45%でかなり高くなっているとし、また、複雑な仕組債への割り当てや各種の透明性の欠如への懸念も示されている。加えて、PE会社による保険会社の所有構造は様々で、自らが運営するファンドを通じて保険会社に投資しているケースもあれば、持分を貸借対照表に計上しているケース等もある、としている。

さらに、これらのPE会社所有の生命保険会社は、資産集約型再保険の引受けを通じて、その取引の拡大やバミューダ等のオフショア市場への出再の動きに大きな影響を与えてきている。

IMFは、米国子会社を通じて保険商品を発行し、それをバミューダで再保険し、保険料を管理する活動を「規制裁定活動」の例として指摘している。こうした観点から、PE会社の影響を受けた保険会社に対する監督の厳格化の必要性を示唆している。

31 https://www.imf.org/en/Publications/global-financial-stability-notes/Issues/2023/12/13/Private-Equity-and-Life-Insurers-541437

32 PE自らが新規に設立したり、既存の保険会社を買収・株式の一部を所有したり、戦略的提携関係を結んだりして、影響力を有している。

IMFによる2023年12月の「グローバル金融安定性ノート:PE会社と生命保険会社」31との報告書によると、米国では2021年末における非流動性投資の割合が全保険会社では約25%だが、PE会社の影響を受けた保険会社32では約45%でかなり高くなっているとし、また、複雑な仕組債への割り当てや各種の透明性の欠如への懸念も示されている。加えて、PE会社による保険会社の所有構造は様々で、自らが運営するファンドを通じて保険会社に投資しているケースもあれば、持分を貸借対照表に計上しているケース等もある、としている。

さらに、これらのPE会社所有の生命保険会社は、資産集約型再保険の引受けを通じて、その取引の拡大やバミューダ等のオフショア市場への出再の動きに大きな影響を与えてきている。

IMFは、米国子会社を通じて保険商品を発行し、それをバミューダで再保険し、保険料を管理する活動を「規制裁定活動」の例として指摘している。こうした観点から、PE会社の影響を受けた保険会社に対する監督の厳格化の必要性を示唆している。

31 https://www.imf.org/en/Publications/global-financial-stability-notes/Issues/2023/12/13/Private-Equity-and-Life-Insurers-541437

32 PE自らが新規に設立したり、既存の保険会社を買収・株式の一部を所有したり、戦略的提携関係を結んだりして、影響力を有している。

(4) BIS(国際決済銀行)

BISが2024年9月に公表した四半期レビュー「変化する風景:生命保険と金融の安定性」33によれば、PE会社の参入により生命保険業界に新たな資本源がもたらされたが、それに伴う保険会社のビジネスモデルの変化もリスクを高めており、最近の世界的なインフレ急上昇に伴う高金利環境ではそれが顕在化する可能性が高い、としている。また、「生命保険会社の資産集約型再保険への依存度の高まり、民間市場へのエクスポジャーの増大、PE会社との相互関係の拡大は、金融安定性に関するいくつかの懸念と監督上の課題を引き起こしている。」としている。さらに、「国境を越えた資産集約型事業がグループ全体の監督で対処されなければ、資産集約型契約が終了したり再保険会社が破綻したりした場合に出再者が資産を取り戻すのに障害が生じるなど、特別な課題が生じる可能性がある。」と述べている。これらにより、国境を越えた資産集約型再保険に対処するためにグループ全体の監督が必要であることを強調している。

BISが2024年9月に公表した四半期レビュー「変化する風景:生命保険と金融の安定性」33によれば、PE会社の参入により生命保険業界に新たな資本源がもたらされたが、それに伴う保険会社のビジネスモデルの変化もリスクを高めており、最近の世界的なインフレ急上昇に伴う高金利環境ではそれが顕在化する可能性が高い、としている。また、「生命保険会社の資産集約型再保険への依存度の高まり、民間市場へのエクスポジャーの増大、PE会社との相互関係の拡大は、金融安定性に関するいくつかの懸念と監督上の課題を引き起こしている。」としている。さらに、「国境を越えた資産集約型事業がグループ全体の監督で対処されなければ、資産集約型契約が終了したり再保険会社が破綻したりした場合に出再者が資産を取り戻すのに障害が生じるなど、特別な課題が生じる可能性がある。」と述べている。これらにより、国境を越えた資産集約型再保険に対処するためにグループ全体の監督が必要であることを強調している。

(参考)BMA(バミューダ金融庁)のPE保険会社の監督と規制に関する報告書

BMAは2023年12月に、PE会社やオールタナティブ資産運用会社が所有または支援する保険会社に対して規制当局が取ることができるアプローチの例を共有すべく「バミューダにおけるPE保険会社の監督と規制」34とのペーパーを公表している。

この中で、PE保険会社の監督に関して、ライセンス、監督協力、監督業務の強化、再建・破綻処理、カスタマイズされた資産報告、介入権限の範囲と監督措置、といった項目を掲げて説明している。また、「PE保険会社は、年金と貯蓄のプロテクションギャップの縮小に貢献しており、それを必要としている業界に新たな資本をもたらし、さらなる投資の専門知識を提供しているが、適切に特定し、監督し、対処すべき多くの重大なリスクも伴っている。これらのリスクには、利益相反、不適切なリスク管理と文化、不適切なガバナンス体制、資産サイドでの過度のリスクテイク、潜在的に脆弱なALM、流動性や投資集中、資産評価の問題、不適切な資本管理などが含まれる可能性がある。」と述べている。

こうした認識の下で、課題として、1) クロスボーダー取引の構造、2) 独立企業間取引/利益相反、3) 流動性の低い資産、プルーデントパーソン原則、4) 解約リスク、5) 技術的準備金と規制上の差異の評価、を掲げて、それらへの監督上および規制上の対応を説明している。

BMAは2023年12月に、PE会社やオールタナティブ資産運用会社が所有または支援する保険会社に対して規制当局が取ることができるアプローチの例を共有すべく「バミューダにおけるPE保険会社の監督と規制」34とのペーパーを公表している。

この中で、PE保険会社の監督に関して、ライセンス、監督協力、監督業務の強化、再建・破綻処理、カスタマイズされた資産報告、介入権限の範囲と監督措置、といった項目を掲げて説明している。また、「PE保険会社は、年金と貯蓄のプロテクションギャップの縮小に貢献しており、それを必要としている業界に新たな資本をもたらし、さらなる投資の専門知識を提供しているが、適切に特定し、監督し、対処すべき多くの重大なリスクも伴っている。これらのリスクには、利益相反、不適切なリスク管理と文化、不適切なガバナンス体制、資産サイドでの過度のリスクテイク、潜在的に脆弱なALM、流動性や投資集中、資産評価の問題、不適切な資本管理などが含まれる可能性がある。」と述べている。

こうした認識の下で、課題として、1) クロスボーダー取引の構造、2) 独立企業間取引/利益相反、3) 流動性の低い資産、プルーデントパーソン原則、4) 解約リスク、5) 技術的準備金と規制上の差異の評価、を掲げて、それらへの監督上および規制上の対応を説明している。

4―まとめ

今回のレポートでは、資産集約型再保険とその進展に大きく関係しているPE会社の保険セクターへの関与に関しての、ここ2~3年の動向について、その概略を簡単に報告してきた。

これまで報告してきたように、PE会社所有の保険会社による、より高いリスク、より不安定な流動性の低い資産へのエクスポジャー増加は、評価の不確実性と突然の流動性ニーズに対する脆弱性を高め、資産集約型再保険の拡大は、その取引の限られた再保険会社や管轄区域への集中によるリスク、保険会社間の相互連関性の高まり、国境を越える取引に伴う各種の複雑性・不透明性の増加リスク、資金配分等におけるPE会社との利益相反、株主と保険負債の時間軸の不整合等の問題が懸念されるところとなってきている等の課題が指摘されてきている35。

米国や欧州の保険監督当局は、IAISや国際機関等のレポートや自らの手による金融安定性報告書等での分析を行い、これらの懸念事項に対処するために、各種の監督資料の公表等を通じて、監督・規制上の対応に取り組んできている。

資産集約型再保険取引が活発化してきた背景には、もちろんPE会社やオールタナティブ資産管理会社の資金や専門知識を活用しての資本や資産運用効率の改善という面があるものの、一方でIMFが指摘しているように各国・地域間の規制の差異に基づく「規制裁定行動」の一面があることも否定できない。その意味では、これらの取引の活発化に伴う懸念への対応としては、現在IAISにおいて策定中で2025年から実施予定のICS(保険資本基準)(あるいはこれと同等な基準)が各国・地域で適用されていくことが1つの望まれる解決策ということになる。もちろん、完全に同等な制度とすることは各国・地域の市場の状況等を勘案することの合理性や必要性等から、困難で必ずしも適切とは言えない面はあるものの、少なくとも(差異がある場合にはその合理的な説明が可能等の)納得的な同等性基準が構築されていくことが望まれることになる。加えて、こうした取引自体が固有に抱えている課題に対しては、必要に応じて、新たな規制を設定したり、既存の規制を強化したりしていくことで、1つ1つ課題を解決し、懸念を取りはらっていく地道な努力が求められてくることになる。

日本の生命保険会社においても、オフショア市場の再保険会社との資本集約型再保険取引や海外の投資ファンドとの提携等が行われてきており、こうした動きは、2025年から日本において経済価値ベースのソルベンシー規制(ESR)が導入され、さらには生命保険会社の資本効率への関心がより一層高まってくるにつれて、今後も活発化していくことも想定されていくことになる。

資産集約型再保険やPE会社による保険セクターの関与に関する問題は、会社の健全性の維持を通じた保険契約者保護や金融安定性の確保の観点から、極めて重要なテーマとなってきていることから、今後もこれらの動向を注視していくこととしたい。

35 英国のPE会社 Cinven が所有するイタリアの中規模の生命保険グループであるEurovitaの経営破綻危機において、イタリアの保険監督当局IVASSからの資本基盤強化(増資)の要請に対して、Cinvenが運営するPEクローズドファンドが応えることができず、結局は大手保険会社5社が所有する新設法人への移管によって解決されたという事象は、PE会社の保険セクターへのスタンスの一端を垣間見る象徴的なケースとも取られかねないものとなった。

これまで報告してきたように、PE会社所有の保険会社による、より高いリスク、より不安定な流動性の低い資産へのエクスポジャー増加は、評価の不確実性と突然の流動性ニーズに対する脆弱性を高め、資産集約型再保険の拡大は、その取引の限られた再保険会社や管轄区域への集中によるリスク、保険会社間の相互連関性の高まり、国境を越える取引に伴う各種の複雑性・不透明性の増加リスク、資金配分等におけるPE会社との利益相反、株主と保険負債の時間軸の不整合等の問題が懸念されるところとなってきている等の課題が指摘されてきている35。

米国や欧州の保険監督当局は、IAISや国際機関等のレポートや自らの手による金融安定性報告書等での分析を行い、これらの懸念事項に対処するために、各種の監督資料の公表等を通じて、監督・規制上の対応に取り組んできている。

資産集約型再保険取引が活発化してきた背景には、もちろんPE会社やオールタナティブ資産管理会社の資金や専門知識を活用しての資本や資産運用効率の改善という面があるものの、一方でIMFが指摘しているように各国・地域間の規制の差異に基づく「規制裁定行動」の一面があることも否定できない。その意味では、これらの取引の活発化に伴う懸念への対応としては、現在IAISにおいて策定中で2025年から実施予定のICS(保険資本基準)(あるいはこれと同等な基準)が各国・地域で適用されていくことが1つの望まれる解決策ということになる。もちろん、完全に同等な制度とすることは各国・地域の市場の状況等を勘案することの合理性や必要性等から、困難で必ずしも適切とは言えない面はあるものの、少なくとも(差異がある場合にはその合理的な説明が可能等の)納得的な同等性基準が構築されていくことが望まれることになる。加えて、こうした取引自体が固有に抱えている課題に対しては、必要に応じて、新たな規制を設定したり、既存の規制を強化したりしていくことで、1つ1つ課題を解決し、懸念を取りはらっていく地道な努力が求められてくることになる。

日本の生命保険会社においても、オフショア市場の再保険会社との資本集約型再保険取引や海外の投資ファンドとの提携等が行われてきており、こうした動きは、2025年から日本において経済価値ベースのソルベンシー規制(ESR)が導入され、さらには生命保険会社の資本効率への関心がより一層高まってくるにつれて、今後も活発化していくことも想定されていくことになる。

資産集約型再保険やPE会社による保険セクターの関与に関する問題は、会社の健全性の維持を通じた保険契約者保護や金融安定性の確保の観点から、極めて重要なテーマとなってきていることから、今後もこれらの動向を注視していくこととしたい。

35 英国のPE会社 Cinven が所有するイタリアの中規模の生命保険グループであるEurovitaの経営破綻危機において、イタリアの保険監督当局IVASSからの資本基盤強化(増資)の要請に対して、Cinvenが運営するPEクローズドファンドが応えることができず、結局は大手保険会社5社が所有する新設法人への移管によって解決されたという事象は、PE会社の保険セクターへのスタンスの一端を垣間見る象徴的なケースとも取られかねないものとなった。

(2024年10月04日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【再保険に関する監督・規制を巡る最近の動向-資産集約型再保険の拡大とPE会社の保険セクターへの関与-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

再保険に関する監督・規制を巡る最近の動向-資産集約型再保険の拡大とPE会社の保険セクターへの関与-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.