- シンクタンクならニッセイ基礎研究所 >

- 暮らし >

- 消費者行動 >

- 消費者のキャッシュレス利用動向-消費増税時のキャッシュレス・ポイント還元前の現在の状況は?

消費者のキャッシュレス利用動向-消費増税時のキャッシュレス・ポイント還元前の現在の状況は?

生活研究部 上席研究員 久我 尚子

文字サイズ

- 小

- 中

- 大

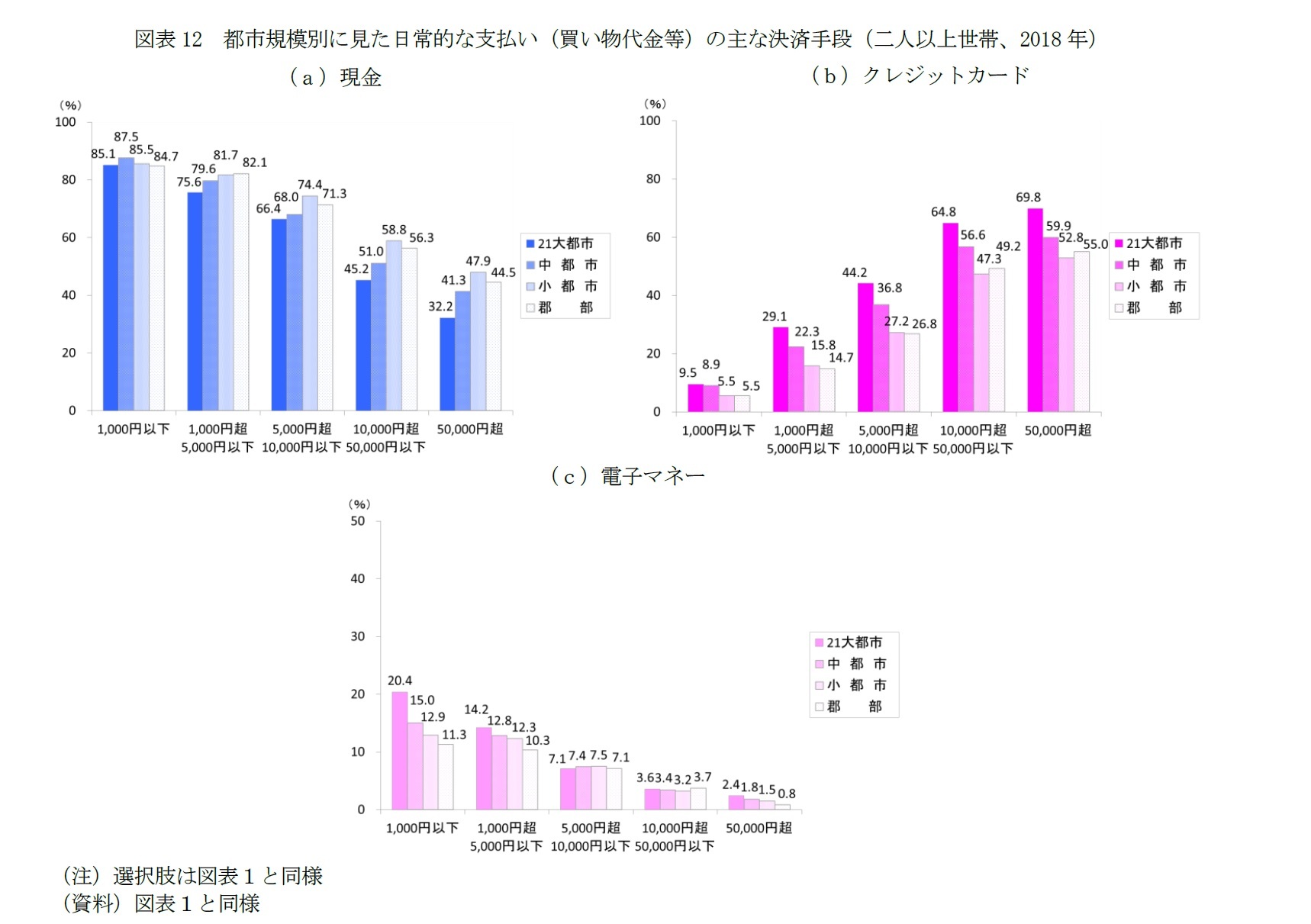

次に、都市規模別に、現在の日常的な決済手段を見ると、現金の利用は都市規模が小さいほど、クレジットカードや電子マネーなどのキャッシュレス決済は大都市ほど多い傾向がある(図表12)。なお、クレジットカードの利用は、支払金額千円以下を除けば金額によらず、21大都市と郡部で15%pt前後の差がある。また、電子マネーの利用は、電子マネー利用が最も多い千円以下に注目すると、21大都市は群部の約2倍となる。

大都市ほどキャッシュレス化が進む背景には、(1)多様な決済手段に対応する店舗等が多いことに加えて、これまでも見たように、(2)居住者の年齢の影響もあるだろう。都市規模が大きいほど50歳代以下の世帯の割合が多く、全国では49.5%に対して、21大都市57.8%(+8.3%pt)、中都市51.1%(+1.6%pt)、小都市43.2%(▲6.3%pt)、郡部40.3%(▲9.2%pt)となっている。

なお、決済手段の使い分け金額は、電子マネーとクレジットカードは都市規模によらず千円が区切りだが、現金とクレジットカードは小都市や郡部では5万円を越えても現金の利用が多い。

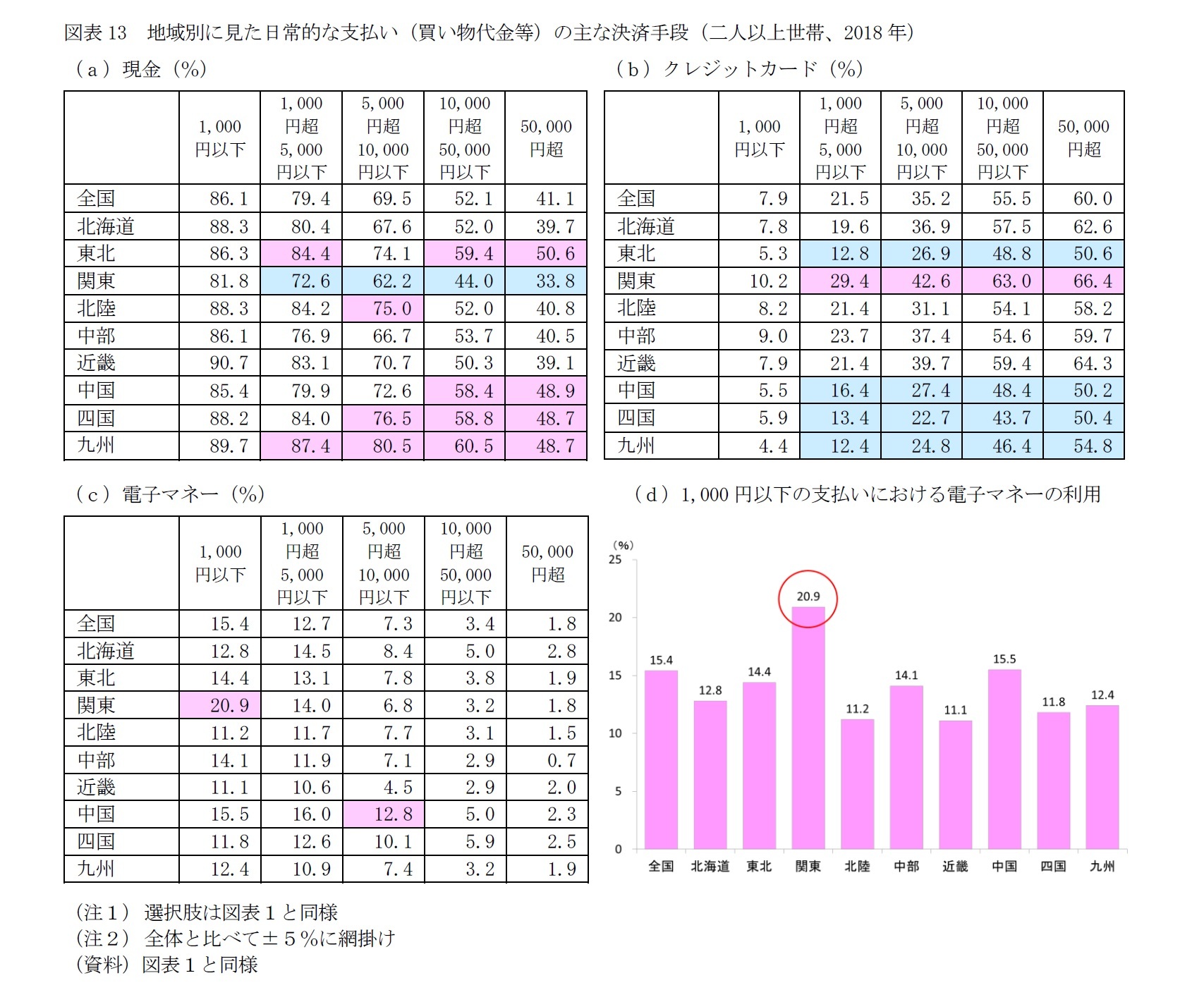

一方、東北や中国、四国、九州地方では、支払金額によらず、クレジットカードの利用が少ない。なお、中国地方はクレジットカードの利用は少ないが、電子マネーの利用は比較的多いことが特徴的だ。これらの背景には、これまでに見た通り、居住者の年齢や機器の保有率の違い10に加えて、店舗等におけるクレジットカード対応状況の違いがあげられる。なお、地域による違いは、必ずしもクレジットカードの保有率は低くないが店舗等の対応が少ない可能性もあり、より丁寧に見る必要がある。

現在のところ、地方部では県庁所在地等であっても、地域路線独自の電子マネーにしか対応していない交通機関も少なくない。また、関東地方であっても街中の小規模な店舗や個人タクシーではクレジットカードや電子マネーなどのキャッシュレス決済に対応していないことも多い。一方で、地域によらず、訪日外国人観光客の多い観光地などキャッシュレス決済の対応が早い場所もある。

9 当調査における50歳以下の世帯の割合は、全国49.5%に対して、多い順に、関東53.9%、中国52.6%、近畿51.2%(ここまで全国より多い)、北海道49.2%、北陸49.0%、四国47.0%、九州46.0%、中部45.6%、東北45.0%。

10 株式会社JCB「クレジットカードに関する総合調査(2018年度版)」では、全国の20~60歳代の男女学生を含む3,500名を対象にインターネット調査を実施したところ、クレジットカード保有率は、全国84.0%に対して、多い順に、首都圏85.9%、東北85.3%、近畿圏84.2%(ここまで全国より多い)、東海圏83.9%、甲信越・北陸82.7%、中国・四国82.0%、九州圏81.3%、北海道77.7%。また、総務省「平成30年家計消費状況調査」によると、二人以上世帯の電子マネー保有率は、全国59.2%に対して、多い順に、関東72.6%(関東のみ全国より多い)、東海54.2%、近畿53.9%、中国53.8%、北海道53.5%、東北51.3%、四国49.6%、九州・沖縄45.3%、北陸44.0%。また、大都市69.6%、中都市60.4%、小都市A(人口5万以上15万未満)53.2%、小都市B(人口5万未満)・町村44.3%。

4――おわりに~消費増税時のキャッシュレス・ポイント還元事業に向けて、より丁寧な啓蒙活動を

一方で、消費者がキャッシュレス決済に消極的な理由は、先に見た通り、

(1) お金を使い過ぎてしまう懸念(使っている感覚がしない)

(2) 不安感(セキュリティ・紛失・盗難)

(3) 使いにくさ(残高やパスワードの管理、支払い手続きが面倒、使える場所が少ない、

やり方が分からない、スマホ・パソコン等を持っていない)

(4) 必要がない

これらを眺めると、セキュリティ面の技術的な課題はありながらも、特に電子マネーやスマホ決済は普及していないがために消費者が誤解している部分もあるのではないだろうか。

例えば、支払い状況や残高管理((1)や(3)の一部)については、キャッシュレス決済では電子データとしてマイページやアプリ等で確認可能であるため、本来は現金より管理に手間がかからないはずだ。

また、支払い手続きは、スマホ決済では端末にタッチするだけ、あるいはQRコードを読み取るだけであり、現金より遥かに容易だ。クレジットカード利用時のサインについても、スーパーやドラッグストアではサインを求めない店舗が増えている上、レストランやデパート等でもサインではなく暗証番号入力の導入が進んでいるようだ。

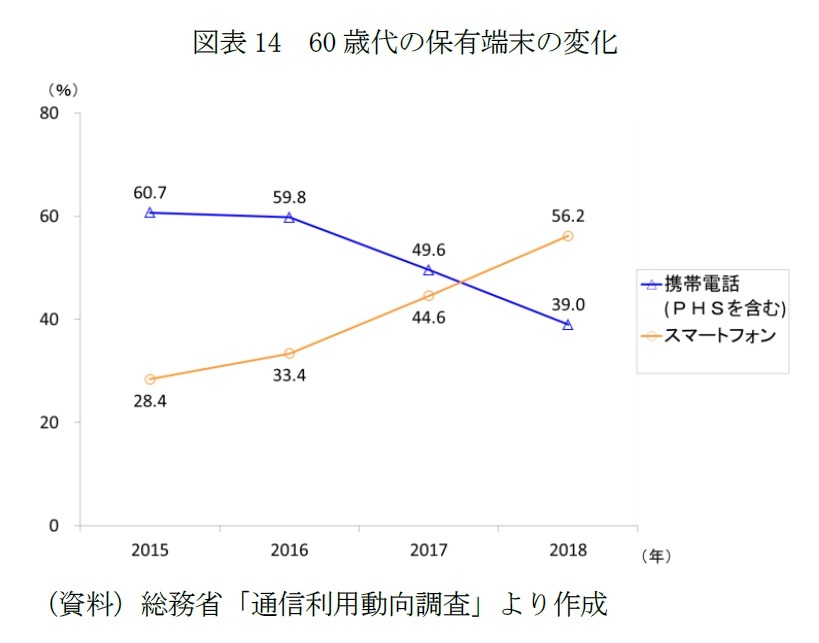

機器の保有についても、今後、普及が進むことで解決に向かっていくだろう。スマホ保有率は高年齢層ほど低いが、実は60歳代のスマホ保有率は2018年にガラケーを上回るようになっている(図表14)。

機器の保有についても、今後、普及が進むことで解決に向かっていくだろう。スマホ保有率は高年齢層ほど低いが、実は60歳代のスマホ保有率は2018年にガラケーを上回るようになっている(図表14)。一方で、秋に迫る消費増税時の「キャッシュレス・消費者還元事業」では懸念点もある。

現在のところ、キャッシュレス決済の利用状況は年齢や世帯年収、居住地等で差が生じており、対応機器を保有しているかどうか、対応する店舗等の多い地域に住んでいるかどうか等で消費者が受ける恩恵に差が生じてしまう。厳密に言えば、これまでも住宅や自動車などの高額消費では増税時の負担軽減策があり、購入しない消費者は恩恵を受けられなかった。しかし、キャッシュレス還元事業は、誰しも関係のある日用品等が対象だ。残された時間は少ないが、「必要がない」「やり方か分からない」というシニア層を中心に消費者に対して、より丁寧な説明を行うことが求められる。また、増税後もキャッシュレス促進へ向けた啓蒙活動を続ける必要があるだろう。

(2019年08月26日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1878

- プロフィール

【職歴】

2001年 株式会社エヌ・ティ・ティ・ドコモ入社

2007年 独立行政法人日本学術振興会特別研究員(統計科学)採用

2010年 ニッセイ基礎研究所 生活研究部門

2021年7月より現職

・内閣府「統計委員会」専門委員(2013年~2015年)

・総務省「速報性のある包括的な消費関連指標の在り方に関する研究会」委員(2016~2017年)

・東京都「東京都監理団体経営目標評価制度に係る評価委員会」委員(2017年~2021年)

・東京都「東京都立図書館協議会」委員(2019年~2023年)

・総務省「統計委員会」臨時委員(2019年~2023年)

・経済産業省「産業構造審議会」臨時委員(2022年~)

・総務省「統計委員会」委員(2023年~)

【加入団体等】

日本マーケティング・サイエンス学会、日本消費者行動研究学会、

生命保険経営学会、日本行動計量学会、Psychometric Society

久我 尚子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/04 | パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える | 久我 尚子 | 基礎研レポート |

| 2025/10/27 | 大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 | 久我 尚子 | 基礎研レポート |

| 2025/10/23 | パワーカップルと小学校受験-データで読み解く暮らしの風景 | 久我 尚子 | 研究員の眼 |

| 2025/10/21 | インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期 | 久我 尚子 | 基礎研レポート |

新着記事

-

2025年11月07日

フィリピンGDP(25年7-9月期)~民間消費の鈍化で4.0%成長に減速、電子部品輸出は堅調 -

2025年11月07日

次回の利上げは一体いつか?~日銀金融政策を巡る材料点検 -

2025年11月07日

個人年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年11月07日

中国の貿易統計(25年10月)~輸出、輸入とも悪化。対米輸出は減少が続く -

2025年11月07日

英国金融政策(11月MPC公表)-2会合連続の据え置きで利下げペースは鈍化

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【消費者のキャッシュレス利用動向-消費増税時のキャッシュレス・ポイント還元前の現在の状況は?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

消費者のキャッシュレス利用動向-消費増税時のキャッシュレス・ポイント還元前の現在の状況は?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.