- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 日本経済 >

- 消費増税における延期判断の適否~EBPMサイクルと弾力条項の必要性~

2019年06月27日

文字サイズ

- 小

- 中

- 大

5――GDP統計の指標としての適否について

日本の場合、景気の後退局面は景気基準日付として明確に設定されているが、その設定にはかなりの時間を要する。そこで、本稿ではGDP統計と後退局面との対応関係が確認できるのかについて確認する。ここでは97年財革法での弾力条項(「財革法①」、「財革法②」、)及び、EMUでの弾力条項(「EMU①」、「EMU②」、「EMU③」、「EMU④」)を用いる。この他、「EMU①」と同じであるが日高(2019)8で示されたマイナス2%以下の基準、井堀(1999)9で指摘されている⑥マイナス3%以下についても併せて確認する。また、弾力条項ではGDP成長率は前期比年率が用いられているが、飯塚(2019)10を参考に前年同期比についても確認する。

GDP成長率は1969年4-6月期から2019年1-3月期までの200四半期の1次速報(リアルタイムデータベース)及び、また3節でも用いた改定後の数値(正式系列)を用いる。当該期間には景気後退期が10回観察され、利用したデータの200四半期内の57四半期が景気後退期に該当する。

8 日高(2019)の調査では2019年1-3月期の実質GDPが年率マイナス2%以下ならば増税は延期されると考えるエコノミストが多いとのことである。

9 井堀(1999)は「外生的なショックについてはそれが大きなショックであり、かつ、一時的なものであることが客観的な指標で確認されなければならない」として、GDP成長率が3%以下の落ち込むような極端な停滞のケースに限定すべきとしている。

10 飯塚(2019)は前年同期比で実質GDP成長率を観察する方が基調的な変化を区別しやすいと指摘している。

GDP成長率は1969年4-6月期から2019年1-3月期までの200四半期の1次速報(リアルタイムデータベース)及び、また3節でも用いた改定後の数値(正式系列)を用いる。当該期間には景気後退期が10回観察され、利用したデータの200四半期内の57四半期が景気後退期に該当する。

8 日高(2019)の調査では2019年1-3月期の実質GDPが年率マイナス2%以下ならば増税は延期されると考えるエコノミストが多いとのことである。

9 井堀(1999)は「外生的なショックについてはそれが大きなショックであり、かつ、一時的なものであることが客観的な指標で確認されなければならない」として、GDP成長率が3%以下の落ち込むような極端な停滞のケースに限定すべきとしている。

10 飯塚(2019)は前年同期比で実質GDP成長率を観察する方が基調的な変化を区別しやすいと指摘している。

5.1 リアルタイムベース

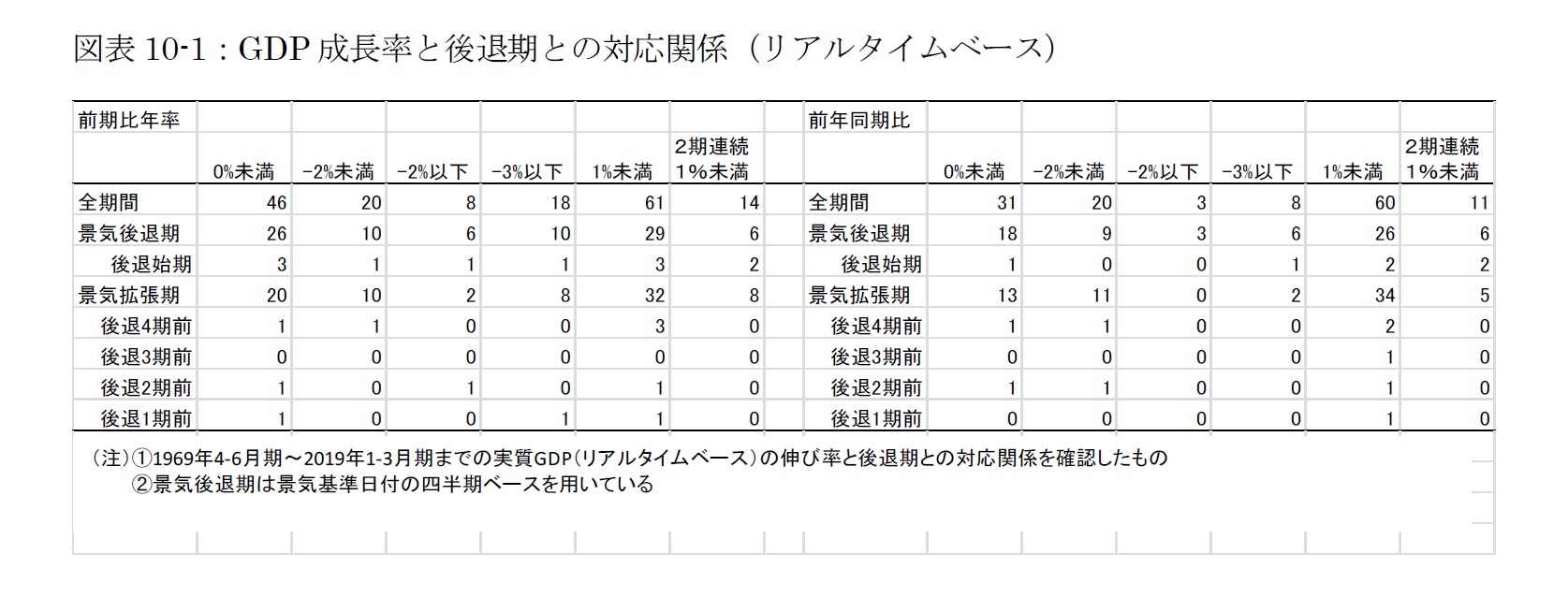

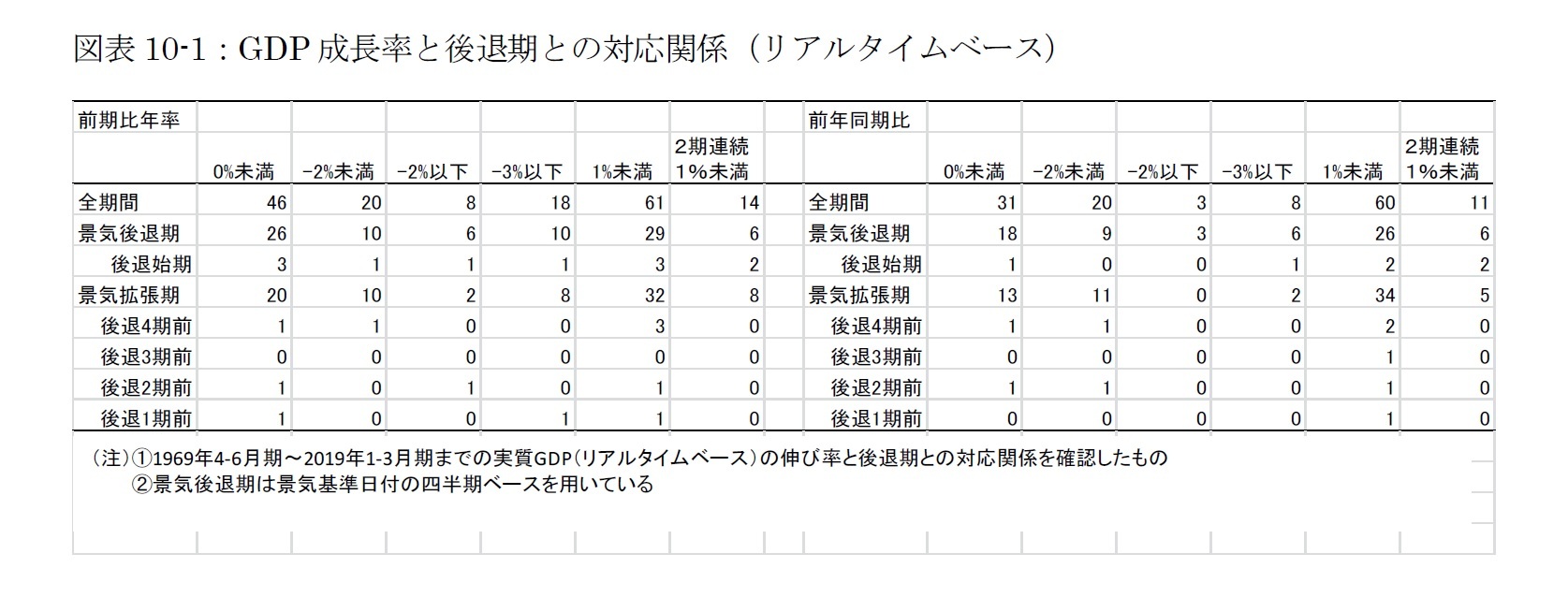

前期比年率では、46四半期でマイナス成長となっているが、その内26四半期のみが景気後退期間でのマイナス成長で、マイナス成長となっても必ずしも景気後退期とはいえない(図表10-1)。しかも、マイナス成長がその後に景気後退期の前兆になっているかについても10回のうち3回は確認できるが、それ以外はマイナス成長が一過性に終わっている。これはマイナス2%成長あるいは、マイナス3%成長でみたとしても同様である。ただし、マイナス2%成長の方が景気後退期と対応しており、逆に3%を超える大幅なマイナスの方が一過性のものとなっている。前年同期比の場合にはマイナス2%上回る成長率の場合、多くの場合(11四半期中9四半期)が景気後退期で確認されている。ただし、この数値が確認できるのは後退期入りしてからであり、公表のラグを考慮すれば、かなり遅い判断となる可能性が高い。

前期比年率では、46四半期でマイナス成長となっているが、その内26四半期のみが景気後退期間でのマイナス成長で、マイナス成長となっても必ずしも景気後退期とはいえない(図表10-1)。しかも、マイナス成長がその後に景気後退期の前兆になっているかについても10回のうち3回は確認できるが、それ以外はマイナス成長が一過性に終わっている。これはマイナス2%成長あるいは、マイナス3%成長でみたとしても同様である。ただし、マイナス2%成長の方が景気後退期と対応しており、逆に3%を超える大幅なマイナスの方が一過性のものとなっている。前年同期比の場合にはマイナス2%上回る成長率の場合、多くの場合(11四半期中9四半期)が景気後退期で確認されている。ただし、この数値が確認できるのは後退期入りしてからであり、公表のラグを考慮すれば、かなり遅い判断となる可能性が高い。

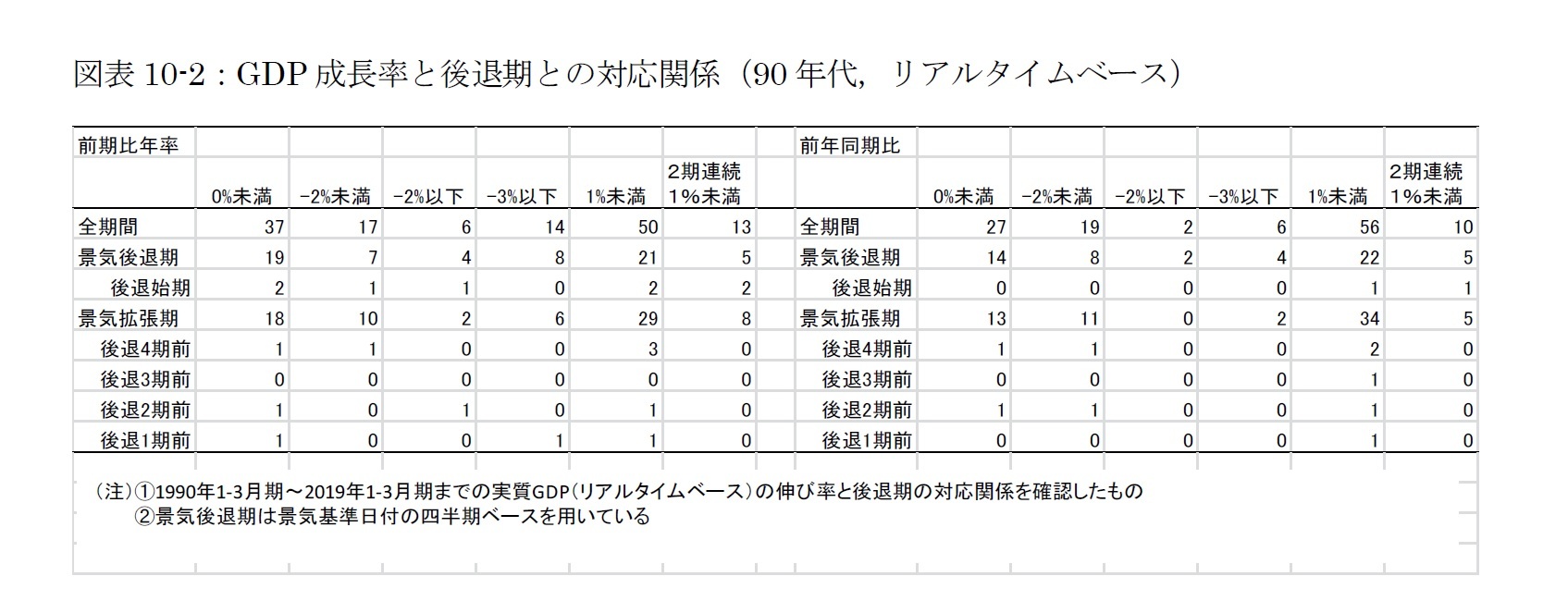

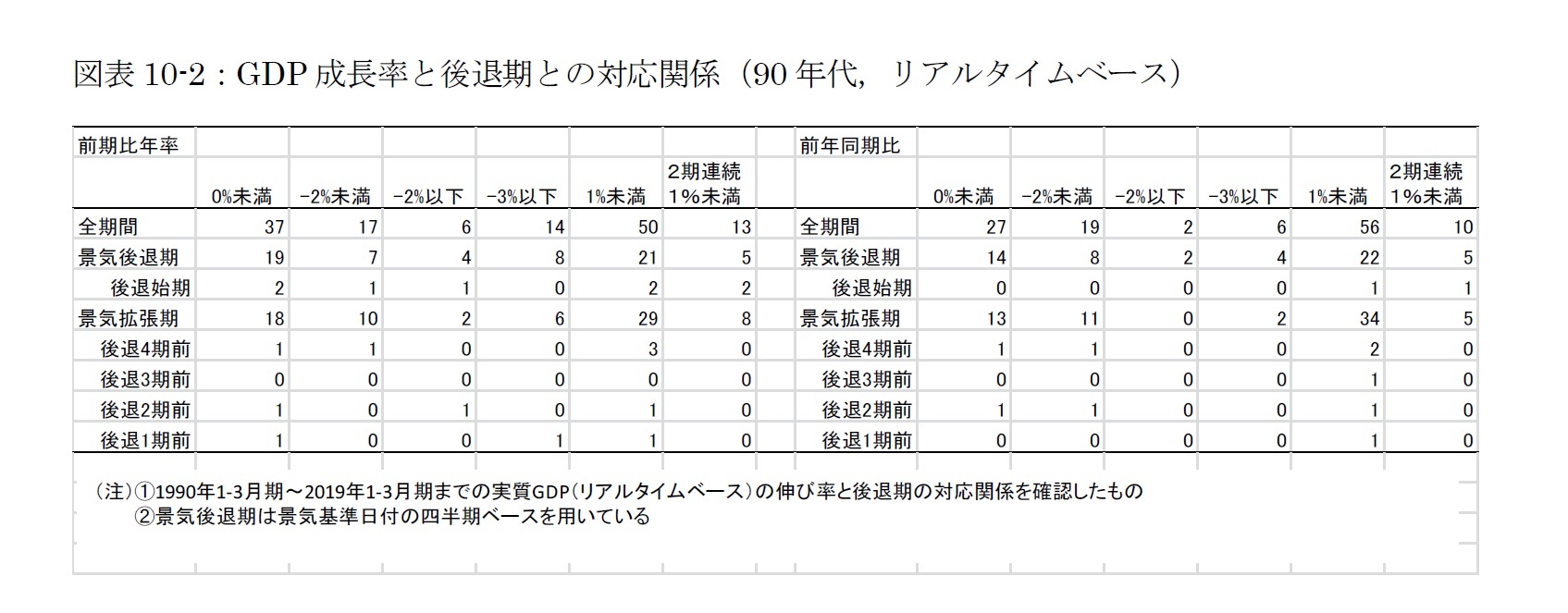

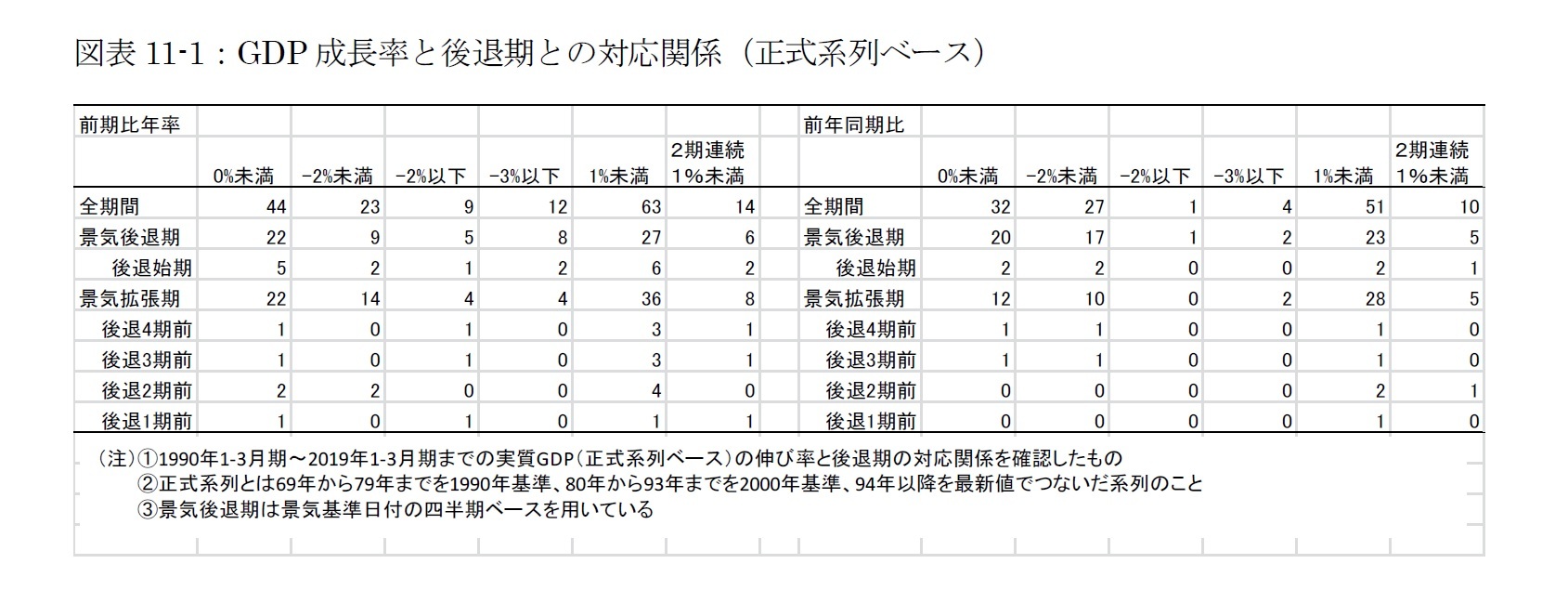

90年代以降でみると、前期比年率で見る場合、2%より軽微なマイナスの場合には、景気後退期であるか拡張期であるかの判断はかなり困難である。「EMU①」の基準であるマイナス2%以下でみた場合であっても景気後退期を示す回数が拡張期をやや上回るものの、かならずしも景気が後退しているとはいえない。前期比年率でマイナス2%やマイナス3%以下のマイナス成長は公表後の一般的な影響力は高いものの、判断指標としては適していないことがわかる(図表10-2)。

5.2 改定後のデータ

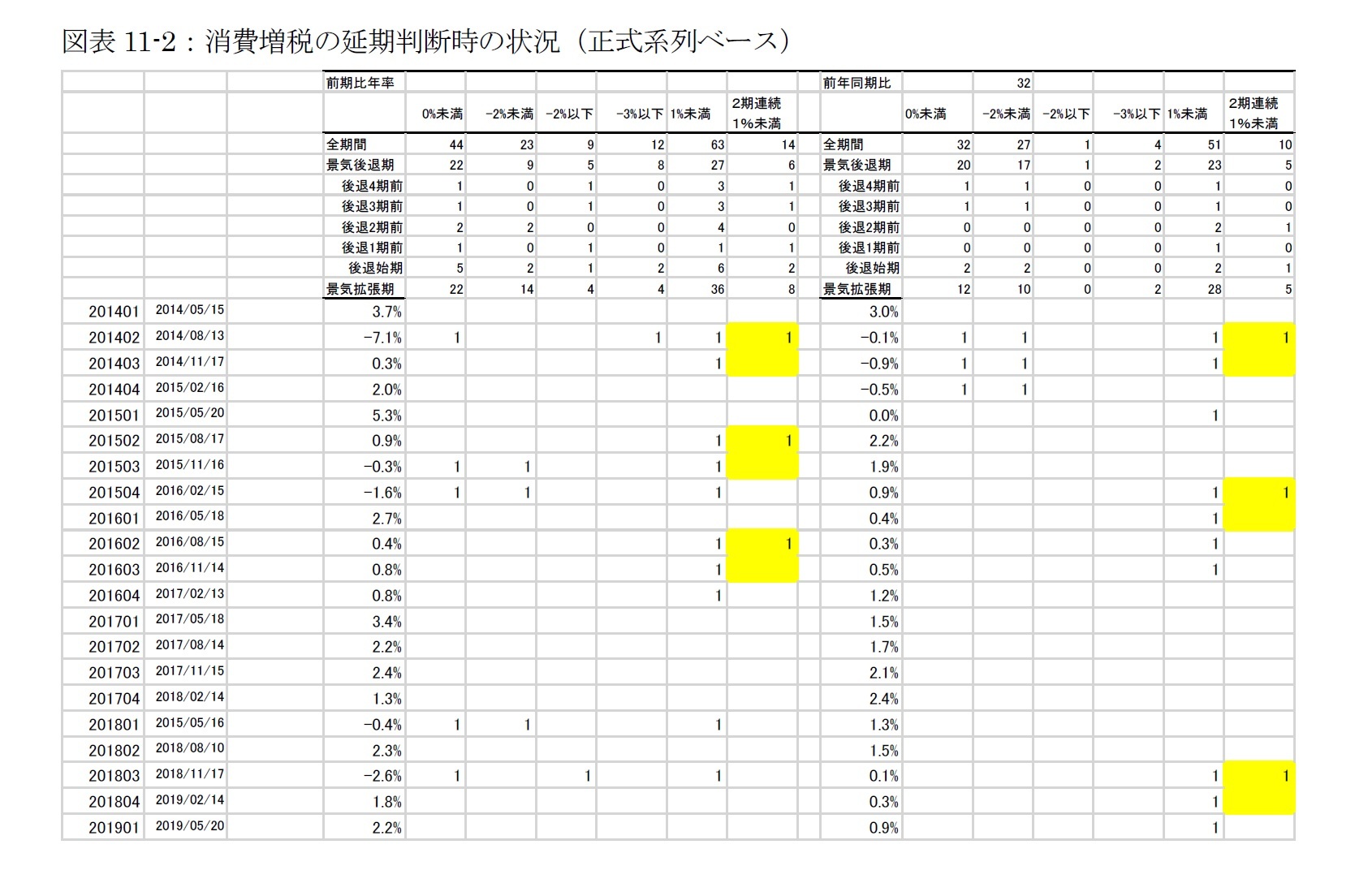

前期比年率の場合、景気後退期にマイナス成長が示されている回数は低下し、後退期との対応関係が弱まっている(図表11-1)。しかし、マイナス成長を示す場合には後退期の始期を示す一方、後退期入りする兆しの指標としての有用性は高まっている。特に、「財革法①」の基準である2四半期連続で1%未満の成長での評価が、後退期に認定されない景気が鈍化した時期をより明確に示している。実際、消費増税を延期した2014年11月、2016年6月とも「財革法①」の基準を満たす状況にあり、図表11-2の黄色マーカーを付けた期間のように、延期判断を支持する結果となっている。

前期比年率の場合、景気後退期にマイナス成長が示されている回数は低下し、後退期との対応関係が弱まっている(図表11-1)。しかし、マイナス成長を示す場合には後退期の始期を示す一方、後退期入りする兆しの指標としての有用性は高まっている。特に、「財革法①」の基準である2四半期連続で1%未満の成長での評価が、後退期に認定されない景気が鈍化した時期をより明確に示している。実際、消費増税を延期した2014年11月、2016年6月とも「財革法①」の基準を満たす状況にあり、図表11-2の黄色マーカーを付けた期間のように、延期判断を支持する結果となっている。

6――今後の課題(まとめ)

統計データで延期判断を振り返ると、財革法の弾力条項でみて妥当な判断であったと考えられる。特に、2014年11月に消費増税を実施されていれば、民間消費の低迷はより明確な形で長期化していた可能性が考えられる。

しかしながら、延期判断を巡ってはいくつか課題がみられる。

第1に、2014年11月の判断は、そもそも直前の消費増税の影響が色濃く残る中での判断であり、正確な経済状況を判断するのが難しい時期であった。したがって、どの時点で政策実施の可否を判断すべきかを検証すべきある。もっとも、短期間で連続的に消費増税を実施する場合には、その影響を詳細に検討することが、タイミングを考える上での前提となってこよう。

第2に、2016年6月の判断では弾力条項がなく、政策判断の客観性を弱められた。しかしながら、上述の通り、仮に財革法と同様な弾力条項があれば、延期の検討はより客観的に検討できた可能性がある。この点では、消費増税には数値目標を明確にした弾力条項を導入すべきである。

第3に、リーマンショック級の景気の急激な悪化への対応である。仮に、「財革法③」の判断を用いるにせよ、未実現のリスクどのように客観的に判断すべきか、あらかじめ定義づけする必要がある。しかし、リーマンショック級とよばれる経済ショックは事前には把握が困難である。緊急避難的に政策変更をできるようなルール(弾力条項)を導入することが重要であると考える。

最後に、GDP統計である。日本では、EMUの基準のようにマイナス成長を判断基準にすることは、かえって判断を錯綜させる可能性がある。この点では、「財革法①」の基準である「1%未満の成長率が2期連続で続く場合」を用いる方が政策判断の検討材料としては適切である、特に、確報ベースのGDPはその傾向が強くなる。あるいは、小巻(2019)で示したように日銀短観、景気動向指数の併用が求められる。なお、日銀短観、景気動向指数での直近の判断では後退期入りを示している。

EBPMでは、文字通りに適切に実施するためには、適切な統計データを基に経済環境を的確に分析・評価し、それに対応した政策形成が求められる。もともと、マクロの経済活動を判断することはかなり難しい問題である。たとえば、眼前の経済現象に関してそれぞれの利害が異なっており、客観的な唯一の基準が存在するわけではない。つまり、それぞれの関係者(各省庁の政策担当者、政治家、経営者及び消費者)が依拠する情報や統計データは異なり、さらに経済に関する経済観(あるいは直感)が異なっていれば、同じ経済現象でも違って見えてくる。このため、それぞれの関係者にとって客観的であっても、他の関係者からみれば不適切にみえてくる。

このためにも、過去の政策に対する事後評価を積み重ね、その場限りの数値のみを根拠とするのではなく、科学的な検証及び根拠を示した数値で判断できるように地道な作業しかこの状況を改善できないと考える。新たな消費増税の適否を検討するのであれば、過去2回の延期判断に関する検証も加えた上で、検討されるべきであろう。

しかしながら、延期判断を巡ってはいくつか課題がみられる。

第1に、2014年11月の判断は、そもそも直前の消費増税の影響が色濃く残る中での判断であり、正確な経済状況を判断するのが難しい時期であった。したがって、どの時点で政策実施の可否を判断すべきかを検証すべきある。もっとも、短期間で連続的に消費増税を実施する場合には、その影響を詳細に検討することが、タイミングを考える上での前提となってこよう。

第2に、2016年6月の判断では弾力条項がなく、政策判断の客観性を弱められた。しかしながら、上述の通り、仮に財革法と同様な弾力条項があれば、延期の検討はより客観的に検討できた可能性がある。この点では、消費増税には数値目標を明確にした弾力条項を導入すべきである。

第3に、リーマンショック級の景気の急激な悪化への対応である。仮に、「財革法③」の判断を用いるにせよ、未実現のリスクどのように客観的に判断すべきか、あらかじめ定義づけする必要がある。しかし、リーマンショック級とよばれる経済ショックは事前には把握が困難である。緊急避難的に政策変更をできるようなルール(弾力条項)を導入することが重要であると考える。

最後に、GDP統計である。日本では、EMUの基準のようにマイナス成長を判断基準にすることは、かえって判断を錯綜させる可能性がある。この点では、「財革法①」の基準である「1%未満の成長率が2期連続で続く場合」を用いる方が政策判断の検討材料としては適切である、特に、確報ベースのGDPはその傾向が強くなる。あるいは、小巻(2019)で示したように日銀短観、景気動向指数の併用が求められる。なお、日銀短観、景気動向指数での直近の判断では後退期入りを示している。

EBPMでは、文字通りに適切に実施するためには、適切な統計データを基に経済環境を的確に分析・評価し、それに対応した政策形成が求められる。もともと、マクロの経済活動を判断することはかなり難しい問題である。たとえば、眼前の経済現象に関してそれぞれの利害が異なっており、客観的な唯一の基準が存在するわけではない。つまり、それぞれの関係者(各省庁の政策担当者、政治家、経営者及び消費者)が依拠する情報や統計データは異なり、さらに経済に関する経済観(あるいは直感)が異なっていれば、同じ経済現象でも違って見えてくる。このため、それぞれの関係者にとって客観的であっても、他の関係者からみれば不適切にみえてくる。

このためにも、過去の政策に対する事後評価を積み重ね、その場限りの数値のみを根拠とするのではなく、科学的な検証及び根拠を示した数値で判断できるように地道な作業しかこの状況を改善できないと考える。新たな消費増税の適否を検討するのであれば、過去2回の延期判断に関する検証も加えた上で、検討されるべきであろう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2019年06月27日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!大阪経済大学経済学部教授

小巻 泰之

小巻 泰之のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/05/08 | 所得階層別にみた食料品価格の高騰の影響-賃金を考慮した価格水準からの検討 | 小巻 泰之 | 基礎研レポート |

| 2024/06/05 | 人口戦略会議・消滅可能性自治体と西高東低現象~ソフトインフラの偏在から検討する~ | 小巻 泰之 | 基礎研レポート |

| 2023/06/07 | 全国旅行支援の経済効果に対する評価と課題 | 小巻 泰之 | 基礎研レポート |

| 2022/05/09 | 霧の中のGDP~経済ショック時のGDP速報をどう捉えるか~ | 小巻 泰之 | 基礎研レポート |

新着記事

-

2025年11月07日

フィリピンGDP(25年7-9月期)~民間消費の鈍化で4.0%成長に減速、電子部品輸出は堅調 -

2025年11月07日

次回の利上げは一体いつか?~日銀金融政策を巡る材料点検 -

2025年11月07日

個人年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年11月07日

中国の貿易統計(25年10月)~輸出、輸入とも悪化。対米輸出は減少が続く -

2025年11月07日

英国金融政策(11月MPC公表)-2会合連続の据え置きで利下げペースは鈍化

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【消費増税における延期判断の適否~EBPMサイクルと弾力条項の必要性~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

消費増税における延期判断の適否~EBPMサイクルと弾力条項の必要性~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.