- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 企業経営・産業政策 >

- 3月期決算の会社が多いというのは本当か、またその理由は?

2019年04月01日

文字サイズ

- 小

- 中

- 大

5―3月以外に決算期を設定する会社はどのような理由に基づいているのか

それでは、実際に3月以外に決算期を設定している会社はどのような理由に基づいているのだろうか。

3月以外で割合の高い、12月、9月、2月に決算期を設定しているケースについては、以下の通りである。

1|12月期決算の会社

暦に合わせて1月~12月を事業年度として設定することはある意味で自然な選択肢と考えられる。また、小規模会社の場合、個人事業を法人格に変更することも多いが、その場合個人事業としての事業年度である1月~12月をそのまま法人の事業年度として採用するケースが多く見られることになる。さらには、年末には生産や販売のラインを止めやすく、棚卸がしやすい(関係部門は年末年始が忙しいことになる)ことから、という理由も考えられる。

一方で、こうした状況とは別に、日本の会社の国際的な事業展開がますます進んでいく中にあって、海外においては12月期決算が多いことから、連結ベースの財務諸表の作成がしやすい、といったメリットも重要になってきている。

特に、国際的な会計基準であるIFRS(国際財務報告基準)を採択する会社が増加してきている中にあって、12月期決算に移行するケースも増加してきている。IFRSでは、親会社と子会社の決算期を統一するように求められる。その場合、例えば12月期決算の海外子会社と3月期決算の親会社の決算を連結するために、(1)親会社を12月期決算にする、(2)海外子会社を3月期決算にする、(3)子会社が親会社の決算日に仮決算を実施する、という対応策が考えられることになる。ただし、中国では12月期決算しか認められていない等の各国の会計制度の制約等も考慮して、判断していくことが求められることになる。こうした状況下で、関連会社を含めた全ての会社を12月期決算で統一する動きが見られている。

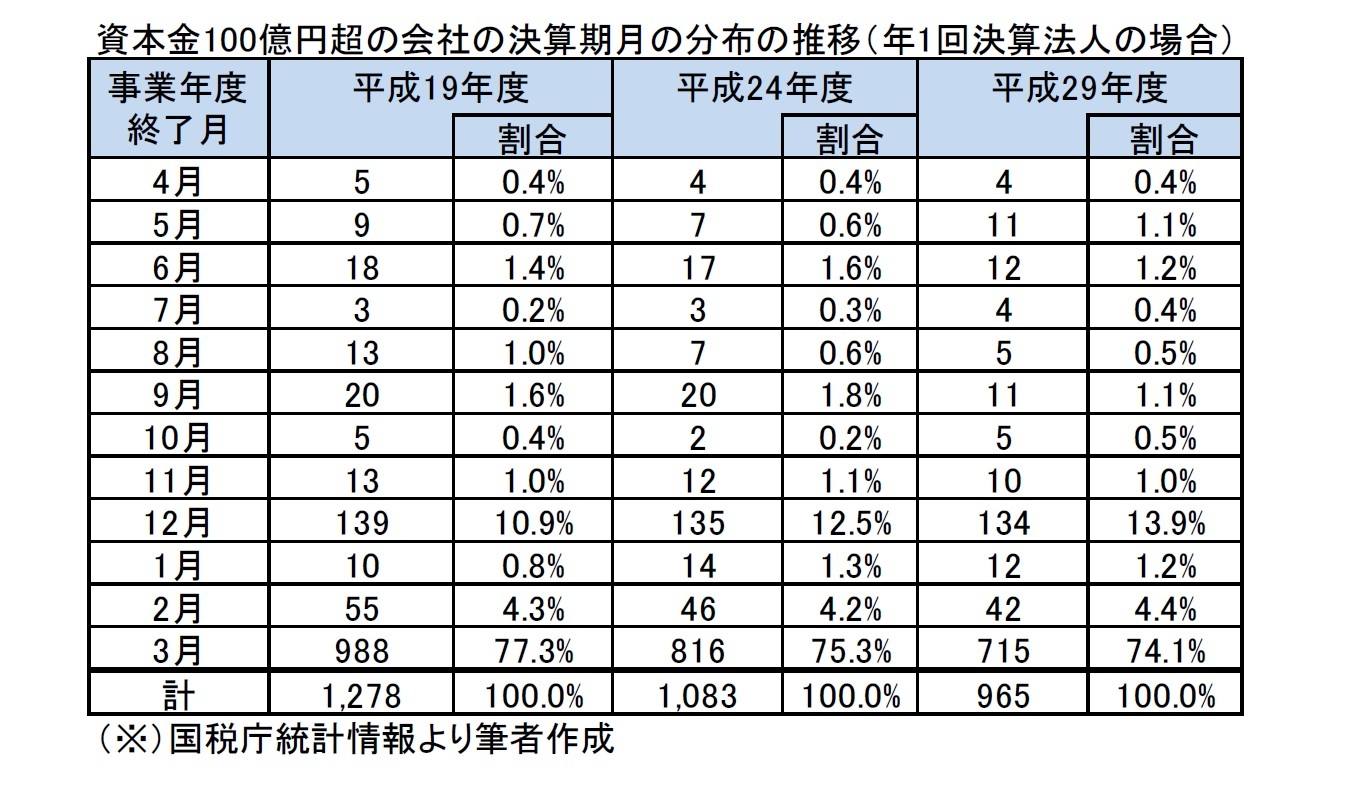

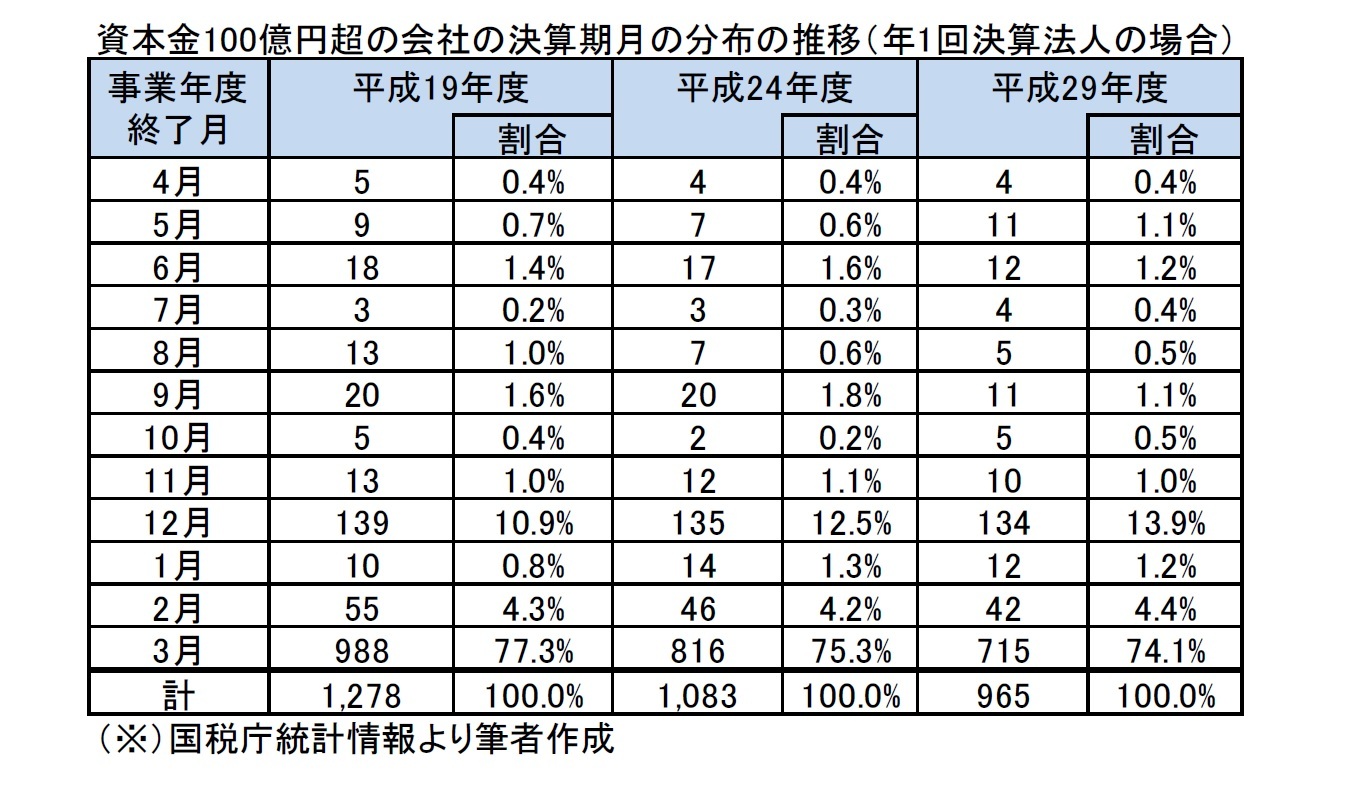

なお、「資本金が100億円超」の会社における決算期の分布について、ここ10年の推移は、以下の図表の通りとなっており、徐々に12月期決算の会社の割合が高くなってきていることがわかる。

3月以外で割合の高い、12月、9月、2月に決算期を設定しているケースについては、以下の通りである。

1|12月期決算の会社

暦に合わせて1月~12月を事業年度として設定することはある意味で自然な選択肢と考えられる。また、小規模会社の場合、個人事業を法人格に変更することも多いが、その場合個人事業としての事業年度である1月~12月をそのまま法人の事業年度として採用するケースが多く見られることになる。さらには、年末には生産や販売のラインを止めやすく、棚卸がしやすい(関係部門は年末年始が忙しいことになる)ことから、という理由も考えられる。

一方で、こうした状況とは別に、日本の会社の国際的な事業展開がますます進んでいく中にあって、海外においては12月期決算が多いことから、連結ベースの財務諸表の作成がしやすい、といったメリットも重要になってきている。

特に、国際的な会計基準であるIFRS(国際財務報告基準)を採択する会社が増加してきている中にあって、12月期決算に移行するケースも増加してきている。IFRSでは、親会社と子会社の決算期を統一するように求められる。その場合、例えば12月期決算の海外子会社と3月期決算の親会社の決算を連結するために、(1)親会社を12月期決算にする、(2)海外子会社を3月期決算にする、(3)子会社が親会社の決算日に仮決算を実施する、という対応策が考えられることになる。ただし、中国では12月期決算しか認められていない等の各国の会計制度の制約等も考慮して、判断していくことが求められることになる。こうした状況下で、関連会社を含めた全ての会社を12月期決算で統一する動きが見られている。

なお、「資本金が100億円超」の会社における決算期の分布について、ここ10年の推移は、以下の図表の通りとなっており、徐々に12月期決算の会社の割合が高くなってきていることがわかる。

2|9月期決算の会社

9月末は3月期決算の会社においては、中間決算に相当する形になるが、9月期決算の会社は先の申告法人全体の中では2番目に多くなっている。これは、4月に人事異動等が行われることから、これと重ならないようにという考え方や、3月期に比べて、監査法人や税理士の繁忙期を回避できるという理由が考えられる。

なお、従来、上場会社は、年2回の半年決算で、3月と9月に決算を行う会社が大多数であったが、1974年の商法改正で、中間配当制度が導入され、監査期間の伸長により決算期から定時総会までの期間もまた伸長されたことに伴って、事務負担の軽減や利益の季節変動の影響を排除できる等の観点から、多くの会社が年1回の決算に移行していった3。この時に3月期決算を選択する会社が大多数であったが、先に述べたような理由もあって、9月期決算を選択した会社も一部あった。これが申告法人全体の中で9月期決算の会社が一定割合あることに関係している。

3 先の国税庁の「決算期別の普通法人数」によれば、今でも年2回の半年決算の会社の約1/3は、3月と9月の2回決算となっている。

9月末は3月期決算の会社においては、中間決算に相当する形になるが、9月期決算の会社は先の申告法人全体の中では2番目に多くなっている。これは、4月に人事異動等が行われることから、これと重ならないようにという考え方や、3月期に比べて、監査法人や税理士の繁忙期を回避できるという理由が考えられる。

なお、従来、上場会社は、年2回の半年決算で、3月と9月に決算を行う会社が大多数であったが、1974年の商法改正で、中間配当制度が導入され、監査期間の伸長により決算期から定時総会までの期間もまた伸長されたことに伴って、事務負担の軽減や利益の季節変動の影響を排除できる等の観点から、多くの会社が年1回の決算に移行していった3。この時に3月期決算を選択する会社が大多数であったが、先に述べたような理由もあって、9月期決算を選択した会社も一部あった。これが申告法人全体の中で9月期決算の会社が一定割合あることに関係している。

3 先の国税庁の「決算期別の普通法人数」によれば、今でも年2回の半年決算の会社の約1/3は、3月と9月の2回決算となっている。

3|2月期決算の会社

小売業や流通業は2月期決算が多い。

小売業や流通業においては、2月は売上が非常に少ない閑散期にあたる。12月に冬のボーナスが支給されて、クリスマスや年末年始を迎え、12月や1月の前半に積極的な消費がなされるのに対して、その反動で1月後半からは個人の消費が落ち込むことによる。

8月も、6月や7月のボーナスの支給や7月に行われるバーゲンセールとの関係で、2月と同様な状況となる。

会社としては、忙しくない時期に、棚卸等で手続きが煩雑な決算を行ってしまいたい、という狙いがあることが背景にある。

(参考)日経平均株価採用225銘柄の決算期別分布

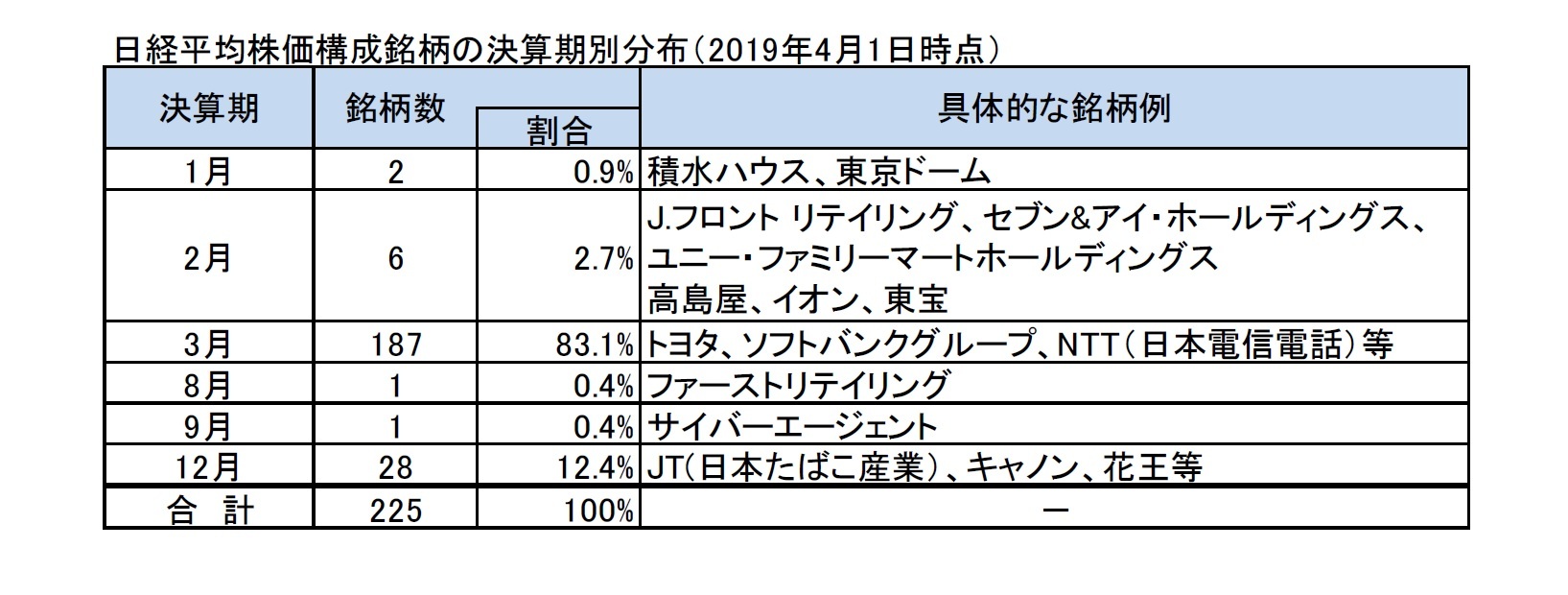

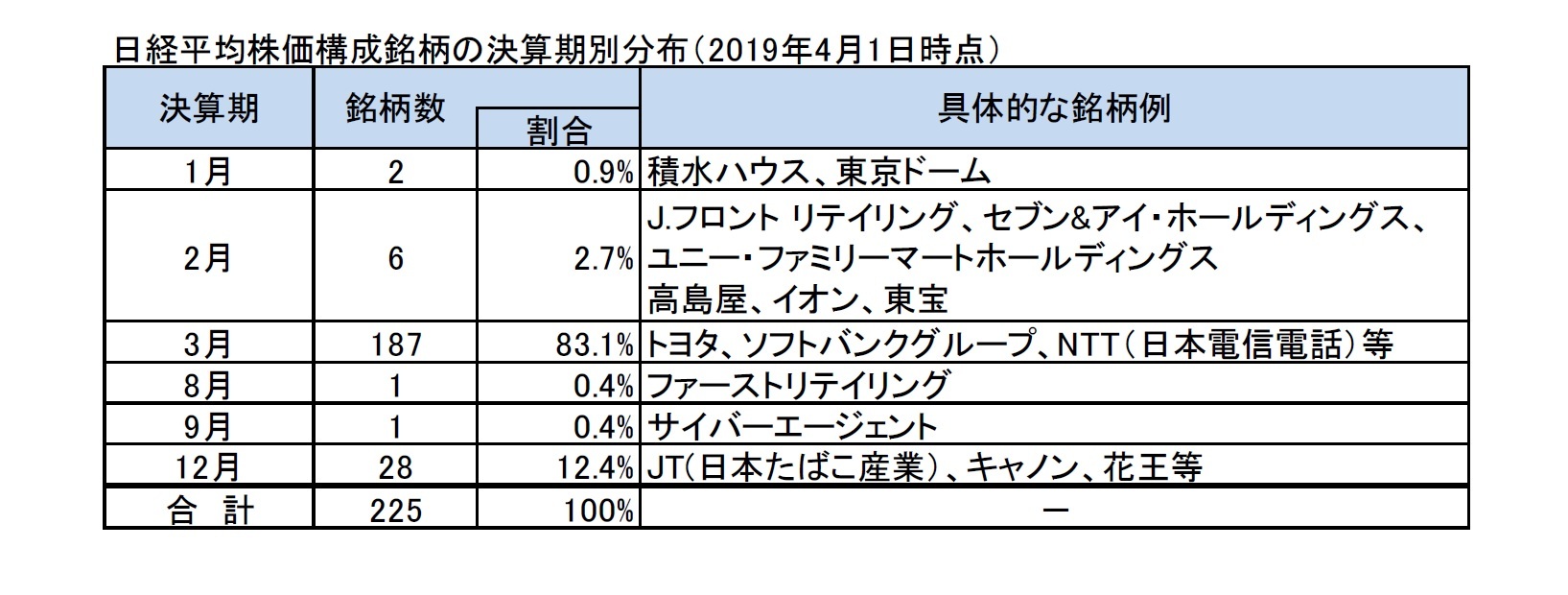

因みに、日本を代表する株価指標である日経平均株価に採用されている225銘柄(2019年4月1日時点)の決算期別分布は、以下の図表の通りとなっている(2019年から12月期決算に変更している「国際石油開発帝石」については、12月期決算に含めている)。

これによれば、3月期決算の会社の割合が83.1%と、「資本金が100億円超」の会社の場合の数値よりも、さらに高くなっている。これに、12月期決算の会社が12.4%で続いている。

小売業や流通業は2月期決算が多い。

小売業や流通業においては、2月は売上が非常に少ない閑散期にあたる。12月に冬のボーナスが支給されて、クリスマスや年末年始を迎え、12月や1月の前半に積極的な消費がなされるのに対して、その反動で1月後半からは個人の消費が落ち込むことによる。

8月も、6月や7月のボーナスの支給や7月に行われるバーゲンセールとの関係で、2月と同様な状況となる。

会社としては、忙しくない時期に、棚卸等で手続きが煩雑な決算を行ってしまいたい、という狙いがあることが背景にある。

(参考)日経平均株価採用225銘柄の決算期別分布

因みに、日本を代表する株価指標である日経平均株価に採用されている225銘柄(2019年4月1日時点)の決算期別分布は、以下の図表の通りとなっている(2019年から12月期決算に変更している「国際石油開発帝石」については、12月期決算に含めている)。

これによれば、3月期決算の会社の割合が83.1%と、「資本金が100億円超」の会社の場合の数値よりも、さらに高くなっている。これに、12月期決算の会社が12.4%で続いている。

6―まとめ

以上、今回は、日本の会社における決算期を巡る状況について報告してきた。

会社の決算は、自社の業績の進捗状況や財務状況等を利害関係者に説明する絶好の機会である。決算期の定め方1つでも、会社の見え方や会社の業務全体に与える影響が大きく変わってくることにもなりかねない。決算期の設定については、機械的にではなく、戦略的な思考に基づいて判断していく必要があるといえるだろう。

会社の決算は、自社の業績の進捗状況や財務状況等を利害関係者に説明する絶好の機会である。決算期の定め方1つでも、会社の見え方や会社の業務全体に与える影響が大きく変わってくることにもなりかねない。決算期の設定については、機械的にではなく、戦略的な思考に基づいて判断していく必要があるといえるだろう。

(2019年04月01日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口 -

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【3月期決算の会社が多いというのは本当か、またその理由は?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

3月期決算の会社が多いというのは本当か、またその理由は?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.