- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- IFRS第17号(保険契約)を巡る動向について(1)-各国の実施延期を求める動き及びIFRS導入の影響分析等-

IFRS第17号(保険契約)を巡る動向について(1)-各国の実施延期を求める動き及びIFRS導入の影響分析等-

文字サイズ

- 小

- 中

- 大

Insurance Europe(保険ヨーロッパ)は、上記のグローバルな保険業界団体によるIASB議長宛のレターに先立って、10月3日に、IFRS第17号に関するスタンスを公表11した。

保険ヨーロッパは、「欧州の保険会社は、保険会社の財務報告を改善する保険契約のための高品質の報告基準に取り組んで」おり、業界はIFRS 第17号の導入準備のために「相当なリソース」を配分していると述べた。

さらに、「EFRAG自身の調査で確認されているように、IFRS第17号が保険会社の業績及びビジネスモデルを示す方法には、基準が十分に良いものであると承認される前に解決されなければならない重要な問題がある。」と述べた。

加えて、「IFRS第17号は再公開され、EFRAGのテスト中に確認された11の問題が対処される必要がある。基準の実施は、必要な改善を行い、影響を受ける広範囲の会社が基準を実施するための時間を確保するために、2年延期させる必要がある。」とし、「IFRS第17号を再公開する決定は、できるだけ早くなされ、会社がそれに応じて計画を立てられるように、できるだけ多くの明確さが適用日に関する影響に関して与えられる必要がある。」と述べて、IFRS第17号の再公開を促した。

しかし、「延期が会社の実施プロジェクトを一時停止させる結果になるという想定はない。」とし、「追加の時間は、保険会社が現在のソフトウェアソリューションの不足などの運用上の制約に対処でき、適切な品質と信頼性の実施を可能にする。また、潜在的に非常に異なる新しい財務報告数値のより良い理解を可能にする。」と述べ、グローバルな保険業界団体と平仄を合わせた主張を行った。

2018年10月3日

IFRS第17号に関するスタンス

欧州の保険会社は、保険会社の財務報告を改善する保険契約のための高品質の報告基準に取り組んでいる。従って、業界は、保険契約のための新しい国際財務報告基準(IFRS第17号)を支持し、その実施を準備するために相当なリソースを配分している。

しかしながら、EFRAG(欧州財務報告諮問グループ)自身の調査で確認されているように、IFRS第17号が保険会社の業績及びビジネスモデルを示す方法には、基準が十分に良いものであると承認される前に解決されなければならない重要な問題があり、それはまだである。

IFRS第17号は再公開され、EFRAGのテスト中に確認された11の問題が対処される必要がある。基準の実施は、必要な改善を行い、影響を受ける広範囲の会社が基準を実施するための時間を確保するために、2年延期させる必要がある。

IFRS第17号を再公開する決定は、できるだけ早くなされ、会社がそれに応じて計画を立てられるように、できるだけ多くの明確さが適用日に関する影響に関して与えられる必要がある。しかし、延期が会社の実施プロジェクトを一時停止させる結果になるという想定はない。

追加の時間は、保険会社が現在のソフトウェアソリューションの不足などの運用上の制約に対処でき、適切な品質と信頼性の実施を可能にする。また、潜在的に非常に異なる新しい財務報告数値のより良い理解を可能にする。

業界は、11の問題に対して実行可能な解決策を提案しようと努力している。

カナダはIFRSを採用している有力国の1つであるが、カナダ生命保険健康保険協会(Canadian Insurance and Health and Insurance Association:CLHIA)は、IASBのHans Hoogervorst議長宛にレター12を送って、適用時期の2年延期を要請した。

例えば、8月2日のレターでは、以下の6つの理由を挙げて、何故2年の延期が必要なのかを説明した。

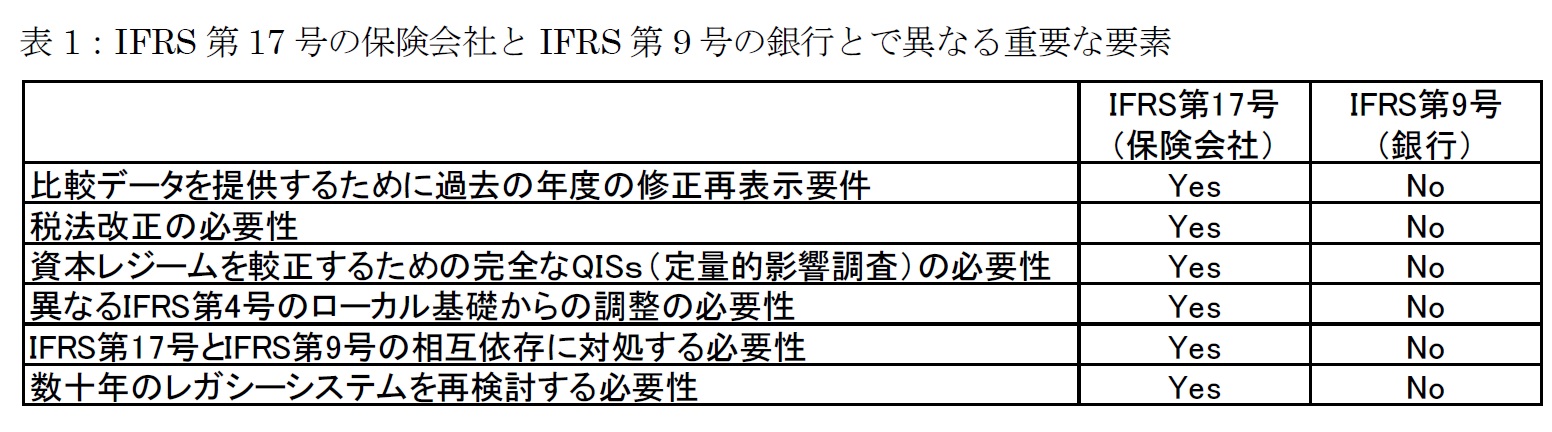

1.比較データを提供するために過去数年を修正再表示(restate)する必要性

2.必要な税法改正

3.資本体制を較正するための完全な定量的影響調査の必要性

4.IFRS第4号の地域差を調整する必要がある。

5.IFRS第9号と第17号との間の相互依存性

6.数十年のレガシーシステムを再検討(revisit)する必要がある。

なお、CLHIAは、併せて、「延期の発表がタイムリーに発表されても、保険会社はその実施努力を遅らせることはない」と述べて、「延期を適時に発表することは、保険会社の実施努力を遅らせることを奨励するリスクは殆ど又はない。重要なステップをスキップ又は圧縮したり、相互依存するワークストリームで一方的な決定を下すのではなく、順次実行するために必要なステップを進めるために、2年間の延期が求められている。」と主張した。

さらに、延期の決定については、「2018年末以降にアナウンスを延期すると、プロセスやリソースの使用に不公平が生じる可能性がある。」ことから、「延期の発表がタイムリーに行われることが重要である。」として、2018年末までの延期決定を要請した。

2018年8月2日

IFRS第17号-カナダの2年間の実施日の延期要求

親愛なるHoogervorst会長へ

今月初めに、カナダ代表団とお会いいただき、ありがとうございました。私たちは、カナダの業界が、IFRS第17号の2021年の実施日が過度の実施リスクをもたらすと強く信じている理由と、新しい基準の実施が成功するために2年間の延期が重要であると強く信じている理由について、議論する機会をいただいたことを大変感謝しています。最終的には、延期はコストを追加し不確実性の期間を延ばす可能性があることに同意しますが、依然として実施不良のリスクがはるかに大きな問題であると感じています。

私たちの議論へのフォローアップでは、特にあなたにフォローアップ情報を提供したい3つの分野があります。これらは、1)なぜ、保険会社は、IFRS第9号の適用に必要な銀行よりもIFRS第17号の導入に時間がかかるのかという理由、2)実施日を遅らせるためのタイムリーな決定が保険会社の実施作業を遅らせる原因とならない理由、 3) 2018年末までにIFRS第17号を延期する決定が重要である理由、に関連しています。

1)銀行のIFRS第9号の適用に比較して、保険会社がIFRS第17号の導入に時間を要する理由

私たちは、IFRS 第9号を実施する上での銀行セクターの経験から学んだことに関する説明に感謝する。しかし、IFRS第17号の保険会社への影響は、銀行にとってのIFRS第9号の影響よりもはるかに深刻であることを再確認したい。これらの累積的な影響は、より多くのリードタイムを必要とし、IFRS第17号の実施に関連するIFRS 第9号の銀行セクターの経験はそれほど重要ではない。

IFRS第9号はIAS第39号からの主要な改善を含んでいたが、IFRS第17号における全ての前線(認識、測定、表示及び開示)の変更及び改善のレベルははるかに広範囲である。 IFRS第17号の下での単独の表示変更は、作成者に対し、総勘定元帳及びその他のシステム変更、財務諸表の再設計、主要業績評価指標の変更などが含まれる。また、IFRS第9号では、金融負債の会計処理ならびに範囲、認識及び認識の中止に関するIAS第39号の要件は、概ね変更されていない。これは.IFRS第17号の保険会社の場合には当てはまらない。

さらに、IFRS第9号の銀行の実施のためには存在しなかった、保険会社がIFRS第17号の導入に成功するために要求される多くの重要な要素がある。

1.比較データを提供するために過去数年を修正再表示する必要性:

カナダの保険会社は、IFRS第17号に基づく比較データの完全なセットの必要性に同意している。しかし、同等のデータを通年提供するには、以前の期間を言い換える必要がある。これは、IFRS第9号を適用した場合の銀行にとっては当てはまらず、その結果として大幅に多くの作業とリソースが必要となる。

2.必要な税法改正:

カナダにおける連邦財務省(財務省)との議論は、これらの2つの基準に要求される税法改正に対する川下作業の相違を例証している。 カナダの税法には既に、移行規定や貸出し損失に対するフレームワークを含む金融商品の測定の変更に対処するための包括的な枠組みがあり、それゆえIFRS第9号の採択に関して現在の税法に何らの変更も無かった。

対照的に、財務省は、IFRS第4号とIFRS第17号の多くの根本的な相違点に対応するために、現在の保険会社の税法改正が必要な場合があると考えている。 多くの解釈上の不確実性を考慮して、業界は、商品毎の測定モデル、保険契約の開始時負債に対する予想される変更の概算などを含む、財務省の初期の質問の多くに対して、回答することができなかった。財務省は、新しいモデルの下での開始時貸借対照表及び利益認識プロファイルについて、より方向的な決定及びエンティティレベルの影響データが必要であることを非常に強く主張した。彼らは、2021年の発効日に間に合うように、2020年の秋までに、包括的なドラフト改正法を提出することをコミットできなかった。

3.資本レジームを較正するための完全な定量的影響調査の必要性:

OSFIは、2018年1月1日付けの生命保険会社の新しい生命保険自己資本比率査定(LICAT)ガイドラインを導入した。LICATは長年にわたって開発されてきた堅牢なフレームワークであり、業界にとっての適切な資本水準を較正するために7回の定量的影響調査(QIS)と3回のテストランを要求した。作業の前提は、選択された重要な調整が、IFRS第17号の報告に基づく継続的な資本と資本比率が個々の保険会社及び業界全体で比較的変化しないことを保証するために、LICATガイドラインに対して要求される、ということである。業界とOSFIは、それを確実にするために協力する必要がある。

これは、最近の銀行によるIFRS第9号の実施に関する経験ではなかった。関連する資本ガイドラインに重大な変更がなかっただけでなく、移行の影響は、バーゼル銀行監督委員会(BCBS)によって推奨された段階的調整を正当化するために重要だとはみなされなかった。OSFIは預金獲得機関とのコミュニケーションの中で、「機関によって提供された推定に基づいて、IFRS第9号の実施から、資本に及ぼす広範囲の重要な影響の予測は見られなかった、従って、OSFIは、IFRS第9号の影響の移行(又は段階的導入)は正当化されていない、と判断した。」と強調した。

会議ではっきり述べられたように、私たちは、ただ1回のQISで2020年初頭に規制資本ガイドラインを提示するというOSFIによって提供されたプロジェクトのタイムラインが、大きなリスクをもたらすと考えている。

この重要な措置にアナリストと投資家の両方が従うので、保険会社がIFRS第17号ベースで資本比率をより適切に管理できるように、適切な定量的及び感度テストが必要となる。

グローバルレベルでは、(BCBSによって設立された)銀行には資本充足枠組みに関する国際的な基準が存在するが、保険業界にとってそのような枠組みは存在しないことは注目に値する。各管轄地域又は地域は、ソルベンシー資本に関するIFRS第17号への対応を策定する必要がある。

4.IFRS第4号の地域差を調整する必要がある。

グローバルな整合性の観点から、多国籍保険会社は、保険契約を全く異なるローカル会計測定基礎からIFRS第17号に基づく単一のグローバルに整合的な会計基準に再測定するという新たな課題に直面している。これは、新しい基準とその影響の共通のグローバルな理解と解釈に到達するために、作成者だけでなく、顧問や監査人にとっての課題を増加させる。対照的に、IFRS第9号に移行する多国籍会社は、IAS第39号に基づく単一のグローバルな測定基準から金融商品を再測定する必要があるだけであった。

5.IFRS第9号とIFRS第17号との間の相互依存性

IFRS第17号及びIFRS第9号はいずれも重要かつ複雑な基準である。保険会社にとって、これらの基準は、バランスシートの両側の大きな変化を表し、これらの変更は同じタイムラインに沿って実施されなければならない。複雑性と相互依存性については、2018年6月8日のレターに記載されている。これらの2つの基準で要求される変更の規模と広汎性に基づいて、IFRS第17号とIFRS第9号を同じタイムラインで、比較変更の完全なセットで、適用することは、全ての保険会社、特に中小規模の保険会社に巨大な実行リスクを加えることになる。これは、銀行がIFRS第9号を実施した時に、銀行にとっては必要ではなかった。

6.数十年のレガシーシステムを再検討する必要がある。

生命保険は、その性質上、銀行よりもはるかに長期的なビジネスである。カナダの生命保険契約の大部分は、長期的なもので、40年又は50年を超えるものである。これは、ソフトウェアと技術が何年にもわたる可能性があるため、更新が非常に困難な、多数のレガシー契約管理システムに貢献している。IFRS第17号の遡及的適用を前提とすると、移行期間におけるこれらの大量のレガシー保有契約は、IFRS第17号を実施するためのアクセスの構築や処理能力の複雑性を大幅に増大させる見直しや再測定が必要とされることになる。対照的に、銀行が保有する金融商品は短期間であり、従って、IFRS第9号を実施する際に銀行は古いレガシーシステムの数に同じ問題を抱えていなかった。

2)延期の発表がタイムリーに発表されても、保険会社はその実施努力を遅らせることはない。

延期を適時に発表することは、保険会社の実施努力を遅らせることを奨励するリスクは殆ど又は全くない。重要なステップをスキップ又は圧縮したり、相互依存するワークストリームで一方的な決定を下すのではなく、順次実行するために必要なステップを進めるために、2年間の延期が求められている。結局のところ、ロンドンで議論したように、繰延により保険会社に追加費用がかかる可能性があるが、IFRS第17号の実施が不適切に実施された場合よりも、私たちの観点からは著しく少ないリスクである。

延期は、必要なタイムラインを圧縮する必要性を低減又は排除するのに役立つ。それは、成功した実施に必要な範囲を超えるマージンを提供しない。比較すると、電気通信業界のIFRS第15号の実施課題は、最終的に、1年間の延期になったが、その場合、IFRS第17号の場合と全く同様に、必要なソフトウェアが当初タイムラインの実施に利用できなかったので、追加時間は決定的に重要なものだった。

私たちは、健全性規制当局が、会社の実施プロジェクトが発効日までにIFRS第17号を適用することが順調に進んでいることを保証するために、業務を予期し、綿密に監視していることを繰り返して述べる。例えば、カナダの金融機関監督局(OSFI)は、保険会社がプロジェクトの構造とリソース、プロジェクトの状況、重要な会計上の影響及び業務上の準備について半年毎に情報を提供する必要がある進捗報告の枠組みを持っている。

さらに、IFRS第17号が保険会社の財務諸表に及ぼす影響が大きいため、アナリスト及びその他の市場ユーザーは、発効日までの詳細な将来見通し情報の開示を要求する。保険会社は、質問(例えば、期待収益の出現など)に答えることができることによって、アナリストに情報を提供し、投資家の期待を管理するために、実施作業努力において、モメンタムを維持する必要がある。私たちが会議で指摘したように、これらの問い合わせは既に開始している。

3)2018年末までの延期の決定の重要性

前述のように、延期の発表がタイムリーに行われることが重要である。2018年末以降に発表を延期すると、プロセスやリソースの使用に不公平が生じる可能性がある。保険会社は、2019年(TRGの議論の終了後、比較数値の算出開始前)が、ITソリューションの提供とテスト、最終的な政策決定、GLアーキテクチャー、資本と税制の規則変更に関する影響調査など、様々な面での非常に圧縮されて激しい作業努力のため、IFRSの実施に向けて非常に忙しい、と予想している。延期を行う決定をタイムリーに発表することは、保険会社が、成功する実施のために、妥当かつ効率的な方法で、内部及び外部のステークホルダーとの相互に依存する複数のワークストリームを計画することを許容するために大変重要である。

結論として、私たちは、IFRS第17号の実施日の2年間の延期が、この基準の成功する実施を保証するために必要であると強く信じ続ける。CLHIAは、理事会に対し2年間の延期を検討し、タイムリーに発表することを丁重にお願いする。私たちは、IASB審議会がこの問題に関して有するかもしれない追加の質問に回答することが可能である。

(2018年12月21日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【IFRS第17号(保険契約)を巡る動向について(1)-各国の実施延期を求める動き及びIFRS導入の影響分析等-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

IFRS第17号(保険契約)を巡る動向について(1)-各国の実施延期を求める動き及びIFRS導入の影響分析等-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.