- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- アジア経済 >

- 【インドGDP】4-6月期は前年同期比7.1%増~民間部門中心に鈍化も、再び成長加速へ~

2016年09月01日

文字サイズ

- 小

- 中

- 大

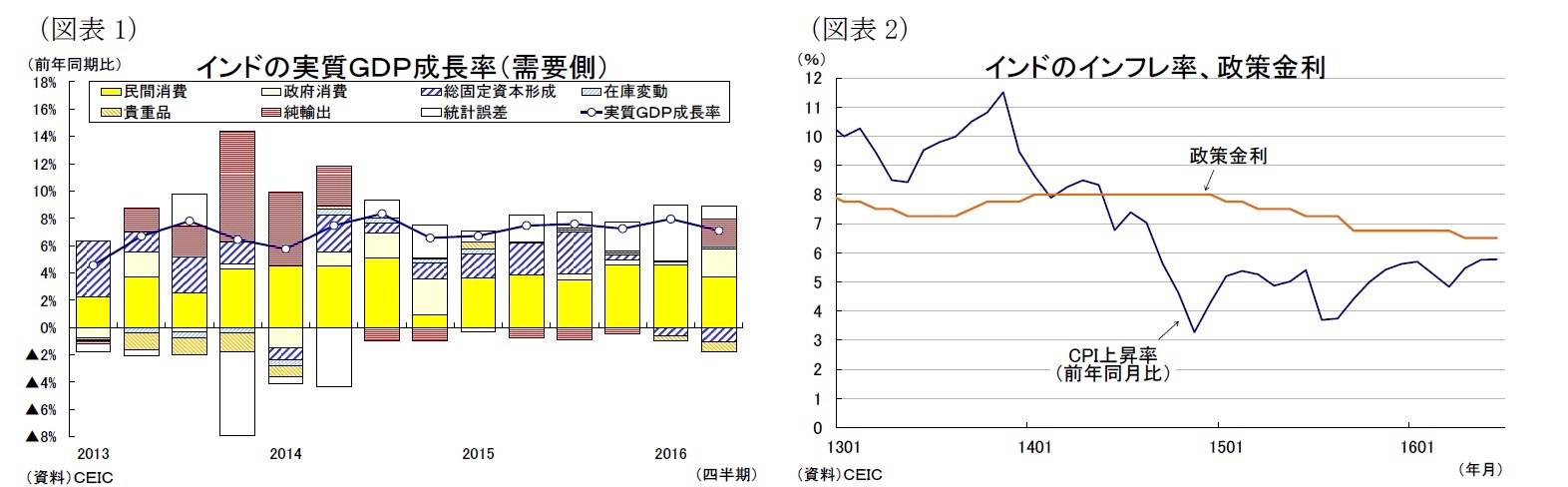

2016年4-6月期の実質GDP成長率1は前年同期比7.1%増と、前期(同7.9%増)から低下し、市場予想2(同7.6%増)を下回った。過去5四半期で最も低い成長率となったものの、多くの新興国経済が振るわないなか、インドは力強い成長が続いていると言える。

需要項目別に見ると、GDPの約6割を占める民間消費の鈍化と投資の停滞が全体を押下げたことが分かる(図表1)。

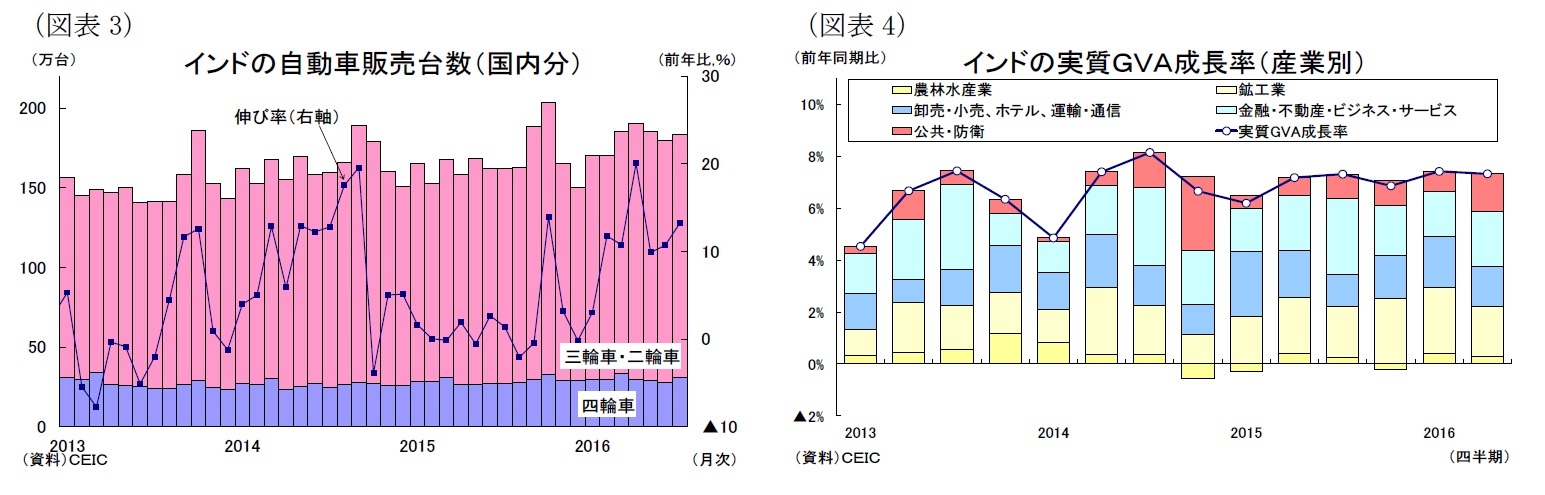

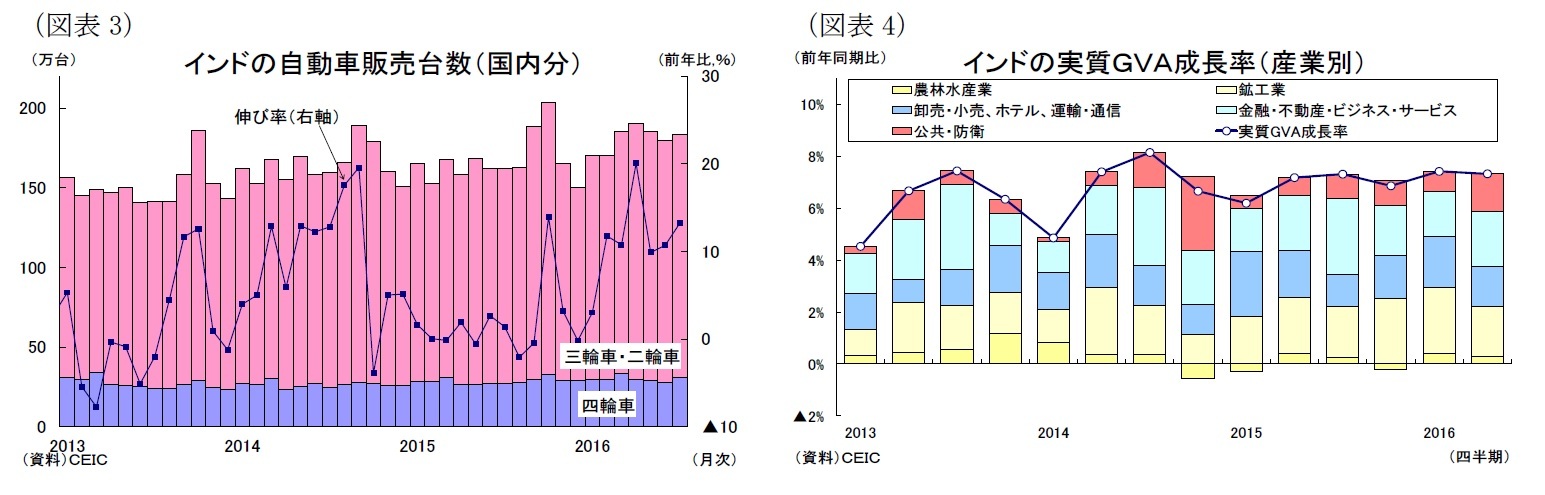

まず民間消費は前年同期比6.7%増(前期:同8.3%増)と低下した。4-6月期の消費者物価上昇率は同5.7%と前期(同5.3%増)から上昇しているほか(図表2)、雨不足による農業所得の伸び悩みが消費の重石となっている(図表2)。もっとも中央銀行は昨年1月から政策金利を過去5年間で最も低い6.5%まで引き下げるなか、4-6月期の自動車販売台数が同13.4%増(前期:同8.4%増)と拡大するなど耐久財消費には明るい動きが見られる(図表3)。

政府消費は同18.8%増(前期:同2.9%増)と、新年度予算の執行が始まって大幅に上昇した。

総固定資本形成は同3.1%減(前期:同1.9%減)と一段と低下した。政府は公共投資の拡大や行き詰った投資プロジェクトの再開、そして銀行のバランスシートの健全化に取り組んでいるものの、低調な海外経済を背景に企業のセンチメントは弱く、民間部門を中心に投資は落ち込んでいる。

外需については、輸出が同3.2%増(前期:同1.9%減)とプラスに転じた一方、輸入が同5.8%減(前期:同1.6%減)と低下した結果、純輸出の成長率への寄与度は+2.1%ポイント(前期:▲0.1%ポイント)と8期ぶりのプラスとなった。

なお、昨年のGDP算出方法の変更以降、成長率を底上げしていた統計誤差の寄与度については、4-6月期が0.9%ポイントと前期の4.1%ポイントから縮小し、成長率の低下要因となった。

実質GVA成長率は前年同期比7.3%増と、前期(同7.4%増)から低下し、市場予想2(同7.3%増)どおりの結果となった。産業別に見ると、サービス業の好調が続く一方で鉱工業と農業がやや鈍化した(図表4)。

成長を支えるサービス業は同9.6%増(前期:同8.7%増)と上昇した。内訳を見ると、卸売・小売、ホテル、運輸・通信業が同8.1%増(前期:同9.9%増)と低下したものの、行政・国防が同12.3%増(前期:同6.4%増)と大きく上昇し、金融・不動産・専門サービス業も同9.4%増(前期:同9.1%増)と小幅に上昇した。

鉱工業は同6.0%増(前期:同7.9%増)と低下した。内訳を見ると、電気・ガス業が同9.4%増(前期:同9.3%増)、製造業が同9.1%増(前期:同9.3%増)と好調を維持する一方、鉱業が同0.4%減(前期:同8.6%増)と落ち込み、建設業も同1.5%増(前期:同4.5%増)と鈍化した。

農林水産業は同1.8%増(前期:同2.3%増)と二期連続のプラスとなったものの、雨不足に伴う農作物の生産減が響いて引き続き低水準となった。

総固定資本形成は同3.1%減(前期:同1.9%減)と一段と低下した。政府は公共投資の拡大や行き詰った投資プロジェクトの再開、そして銀行のバランスシートの健全化に取り組んでいるものの、低調な海外経済を背景に企業のセンチメントは弱く、民間部門を中心に投資は落ち込んでいる。

外需については、輸出が同3.2%増(前期:同1.9%減)とプラスに転じた一方、輸入が同5.8%減(前期:同1.6%減)と低下した結果、純輸出の成長率への寄与度は+2.1%ポイント(前期:▲0.1%ポイント)と8期ぶりのプラスとなった。

なお、昨年のGDP算出方法の変更以降、成長率を底上げしていた統計誤差の寄与度については、4-6月期が0.9%ポイントと前期の4.1%ポイントから縮小し、成長率の低下要因となった。

実質GVA成長率は前年同期比7.3%増と、前期(同7.4%増)から低下し、市場予想2(同7.3%増)どおりの結果となった。産業別に見ると、サービス業の好調が続く一方で鉱工業と農業がやや鈍化した(図表4)。

成長を支えるサービス業は同9.6%増(前期:同8.7%増)と上昇した。内訳を見ると、卸売・小売、ホテル、運輸・通信業が同8.1%増(前期:同9.9%増)と低下したものの、行政・国防が同12.3%増(前期:同6.4%増)と大きく上昇し、金融・不動産・専門サービス業も同9.4%増(前期:同9.1%増)と小幅に上昇した。

鉱工業は同6.0%増(前期:同7.9%増)と低下した。内訳を見ると、電気・ガス業が同9.4%増(前期:同9.3%増)、製造業が同9.1%増(前期:同9.3%増)と好調を維持する一方、鉱業が同0.4%減(前期:同8.6%増)と落ち込み、建設業も同1.5%増(前期:同4.5%増)と鈍化した。

農林水産業は同1.8%増(前期:同2.3%増)と二期連続のプラスとなったものの、雨不足に伴う農作物の生産減が響いて引き続き低水準となった。

政府の掲げる16-17年度の成長率目標(8%)を考慮すると、7.1%の成長率は期待外れの結果であるが、先行きは民間消費の再加速が見込まれ、過度に悲観する必要はなさそうだ。まず平年並みと予想されている今年のモンスーン(6~9月)の降雨量は8月末現在で平年の97%と順調に推移している。過去2年間、雨不足に悩まされた農業生産が増加し、農村部の消費需要が回復すると見込まれる。また政府は6月末に公務員給与と年金受給額の約2割増額を決定(支払いは今年1月に遡って実施)した。堅調な都市部の消費は今後一段と力強さを増すこととなりそうだ。さらに8月上旬には、構造改革の遅れの象徴となっていた物品・サービス税(GST)法案が国会を通過した。全国で間接税の一本化を図るGSTの導入(来年4月)はビジネス環境の改善に繋がることから、企業のセンチメントは徐々に持ち直し、落ち込んでいる民間投資の下支えとなるだろう。

もっとも世界経済は不透明感が強く、今後も輸出が拡大し続けるとは見込みにくい。また年内に見込まれるアメリカの利上げや足元の消費者物価上昇率が中銀のインフレ目標(17年3月までに5%)を約1%上回っていることを考慮すると、物価安定を重視した金融政策をとると予想されるパテル次期中銀総裁のもとでは政策金利が引上げられる可能性もあるだろう。

このように景気下振れリスクを抱えるなかでは政府目標の8%成長の達成は難しい目標かもしれないが、消費主導の成長は健在で短期的に成長率は7%台半ばまで上昇するだろう。

1 8月31日、インド中央統計機構(CSO)が国内総生産(GDP)統計を公表した。

2 Bloomberg調査

もっとも世界経済は不透明感が強く、今後も輸出が拡大し続けるとは見込みにくい。また年内に見込まれるアメリカの利上げや足元の消費者物価上昇率が中銀のインフレ目標(17年3月までに5%)を約1%上回っていることを考慮すると、物価安定を重視した金融政策をとると予想されるパテル次期中銀総裁のもとでは政策金利が引上げられる可能性もあるだろう。

このように景気下振れリスクを抱えるなかでは政府目標の8%成長の達成は難しい目標かもしれないが、消費主導の成長は健在で短期的に成長率は7%台半ばまで上昇するだろう。

1 8月31日、インド中央統計機構(CSO)が国内総生産(GDP)統計を公表した。

2 Bloomberg調査

(2016年09月01日「経済・金融フラッシュ」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1780

経歴

- 【職歴】

2008年 日本生命保険相互会社入社

2012年 ニッセイ基礎研究所へ

2014年 アジア新興国の経済調査を担当

2018年8月より現職

斉藤 誠のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/05 | インドネシアGDP(25年7-9月期)~5.04%と底堅い成長を維持 | 斉藤 誠 | 経済・金融フラッシュ |

| 2025/10/15 | インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に | 斉藤 誠 | 経済・金融フラッシュ |

| 2025/10/07 | ベトナム経済:25年7-9月期の成長率は前年同期比8.23%増~追加関税後も高成長を維持 | 斉藤 誠 | 経済・金融フラッシュ |

| 2025/09/22 | 東南アジア経済の見通し~輸出減速するも内需が下支え | 斉藤 誠 | Weekly エコノミスト・レター |

新着記事

-

2025年11月07日

個人年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年11月07日

中国の貿易統計(25年10月)~輸出、輸入とも悪化。対米輸出は減少が続く -

2025年11月07日

英国金融政策(11月MPC公表)-2会合連続の据え置きで利下げペースは鈍化 -

2025年11月06日

世の中は人間よりも生成AIに寛大なのか? -

2025年11月06日

働く人の飲酒量とリスク認識:適正化に気づくのはどのような人か

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【【インドGDP】4-6月期は前年同期比7.1%増~民間部門中心に鈍化も、再び成長加速へ~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

【インドGDP】4-6月期は前年同期比7.1%増~民間部門中心に鈍化も、再び成長加速へ~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.