- シンクタンクならニッセイ基礎研究所 >

- >

- 証券市場 >

- 投資家は賢くなったか-リキャップCB実施企業の株価は語る

2016年02月15日

文字サイズ

- 小

- 中

- 大

■要旨

リキャップCBの利用が増えている。いずれも自己資本利益率(ROE)を改善することが主な目的だが、実施した企業の株価を見る限り、市場が評価しないケースが増えた。以前は借金を増やしてでも自社株買いをすれば株価が値上がりするという幼稚な市場だったが、賢くなったのかもしれない。

■目次

1――急増するリキャップCB

2――必ずしも高評価しなくなった株式市場

3――まとめ

リキャップCBの利用が増えている。いずれも自己資本利益率(ROE)を改善することが主な目的だが、実施した企業の株価を見る限り、市場が評価しないケースが増えた。以前は借金を増やしてでも自社株買いをすれば株価が値上がりするという幼稚な市場だったが、賢くなったのかもしれない。

■目次

1――急増するリキャップCB

2――必ずしも高評価しなくなった株式市場

3――まとめ

1――急増するリキャップCB

リキャップCBという財務手法を用いる企業が増えている。リキャップとはリキャピタライゼーション(負債・資本の再構成)のことで、転換社債型新株予約権付社債(CB)を発行して負債を増やすと同時に、自社株買いで自己資本を減らす。バランスシートの構成を変える際にCBを用いるので「リキャップCB」と呼ぶ。

リキャップCBを実施する企業が増えた背景には、企業を取り巻く環境変化がある。中でも重要なキーワードが自己資本利益率(ROE)だろう。ROEは当期純利益÷自己資本で算出する。株主の持分である自己資本を使って、どれだけ効率的に利益を上げているかを示す指標だ。

2014年に算出開始されたJPX日経インデックス400指数は、ROEを構成銘柄の主な選定基準としている。また、2015年には企業統治の指針であるコーポレート・ガバナンス・コードが導入され、企業にはROEの改善が明示的に求められるようになった。投資家側では、ROEが低い企業に対して株主総会で取締役の選任に反対する動きが広がっている。こうした背景が複数の企業をリキャップCB実施に踏み切らせたと考えられる。

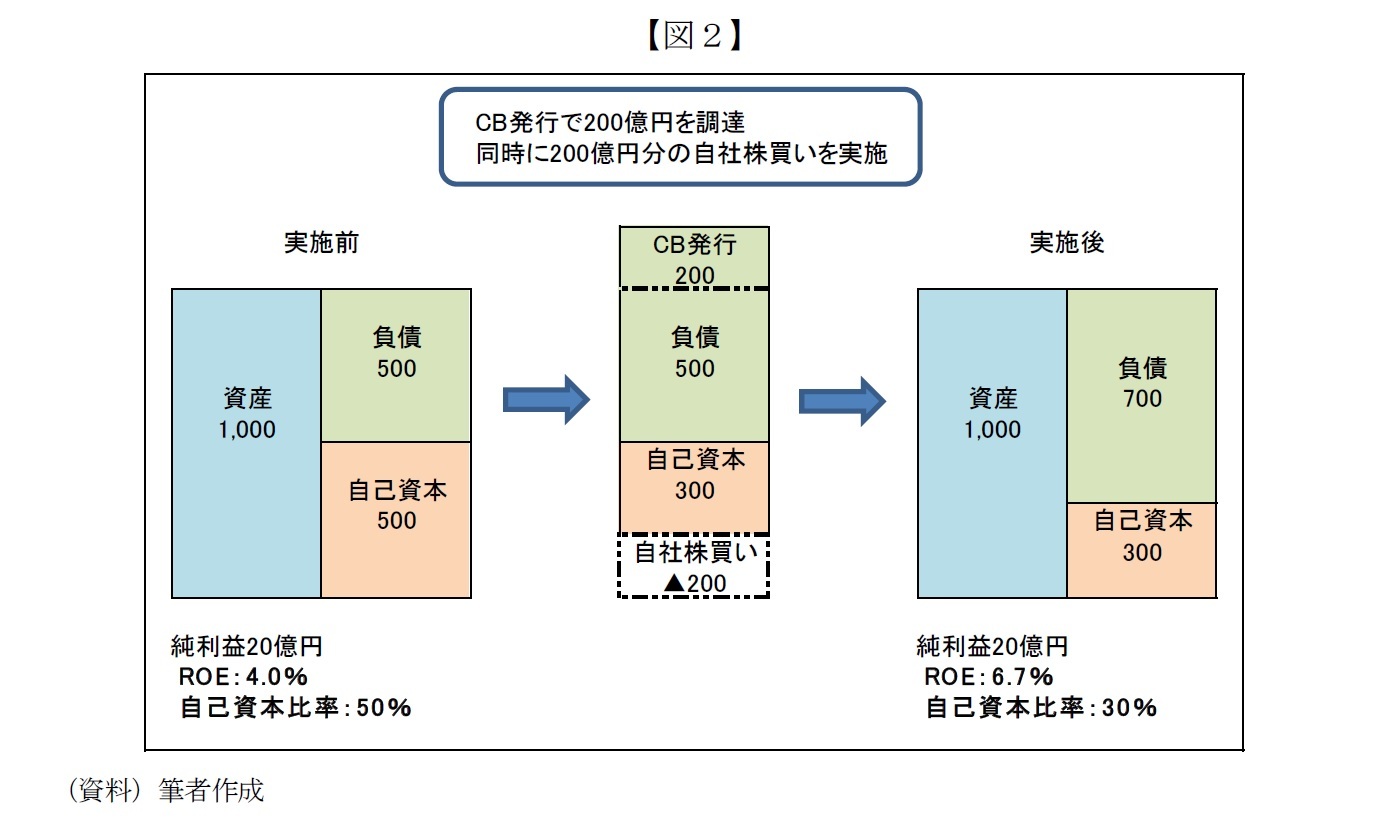

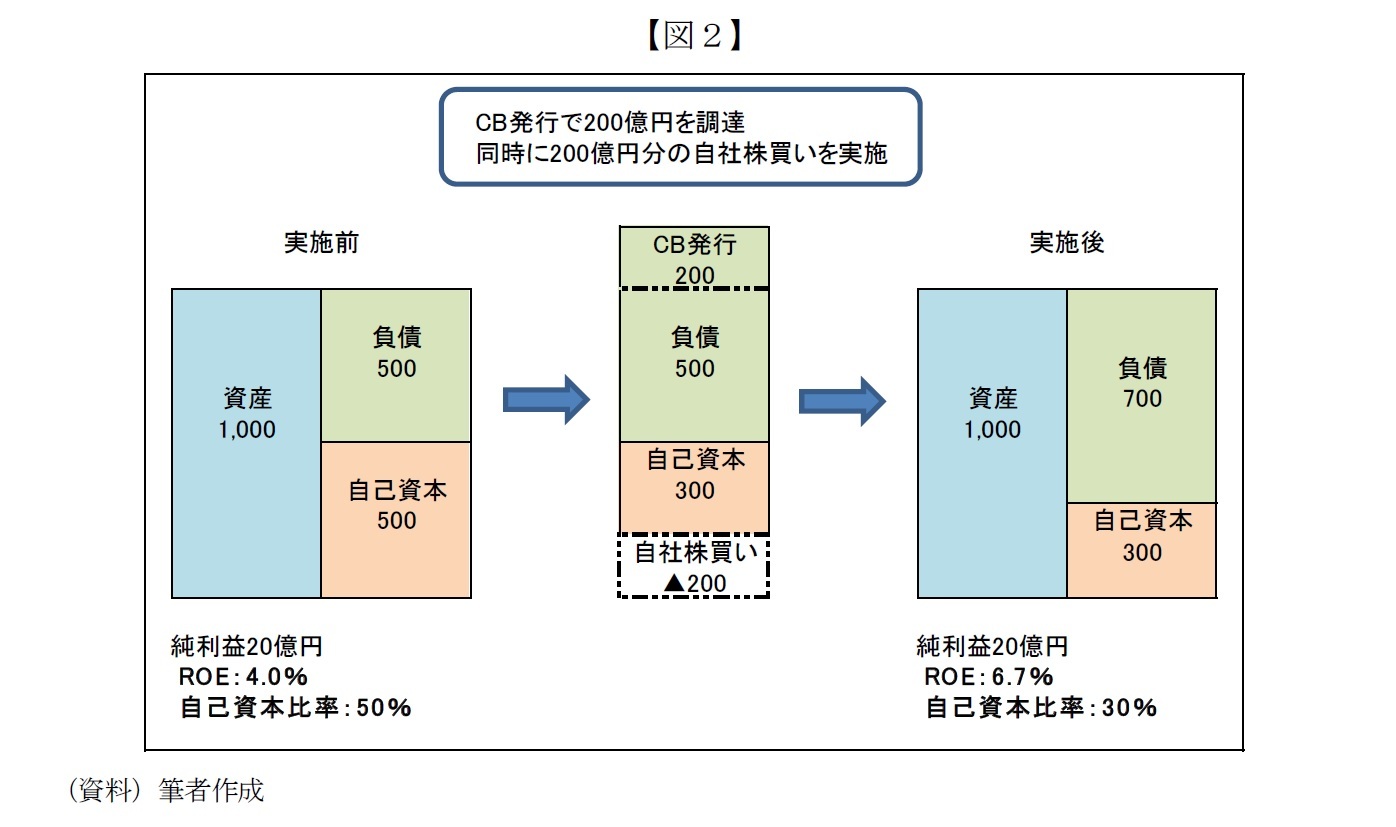

リキャップCBでROEが改善する仕組みを図2の例で説明する。いま資産1,000億円、負債と自己資本が500億円ずつ、純利益20億円の企業を想定しよう。このときROEは4.0%、自己資本比率は50%である。この企業がCBで200億円を調達しその全額を自社株買いに充てると、リキャップ後は負債700億円(CB発行により200億円増加)、自己資本300億円(自社株買いにより200億円減少)となる。純利益が20億円で変わらなくても、分母の自己資本が減少したためROEは6.7%に改善する。一方、自己資本比率は30%に低下する。

なおリキャップCBには図2のように調達した資金のほぼ全てを自社株買いに充てる資本構成の変更を目的とするもののほかに、自社株買いは一部にとどめて設備投資などに重点を置くものや、大株主から株式を引き取るためにCBを発行するケースもある。

2014年に算出開始されたJPX日経インデックス400指数は、ROEを構成銘柄の主な選定基準としている。また、2015年には企業統治の指針であるコーポレート・ガバナンス・コードが導入され、企業にはROEの改善が明示的に求められるようになった。投資家側では、ROEが低い企業に対して株主総会で取締役の選任に反対する動きが広がっている。こうした背景が複数の企業をリキャップCB実施に踏み切らせたと考えられる。

リキャップCBでROEが改善する仕組みを図2の例で説明する。いま資産1,000億円、負債と自己資本が500億円ずつ、純利益20億円の企業を想定しよう。このときROEは4.0%、自己資本比率は50%である。この企業がCBで200億円を調達しその全額を自社株買いに充てると、リキャップ後は負債700億円(CB発行により200億円増加)、自己資本300億円(自社株買いにより200億円減少)となる。純利益が20億円で変わらなくても、分母の自己資本が減少したためROEは6.7%に改善する。一方、自己資本比率は30%に低下する。

なおリキャップCBには図2のように調達した資金のほぼ全てを自社株買いに充てる資本構成の変更を目的とするもののほかに、自社株買いは一部にとどめて設備投資などに重点を置くものや、大株主から株式を引き取るためにCBを発行するケースもある。

2――必ずしも高評価しなくなった株式市場

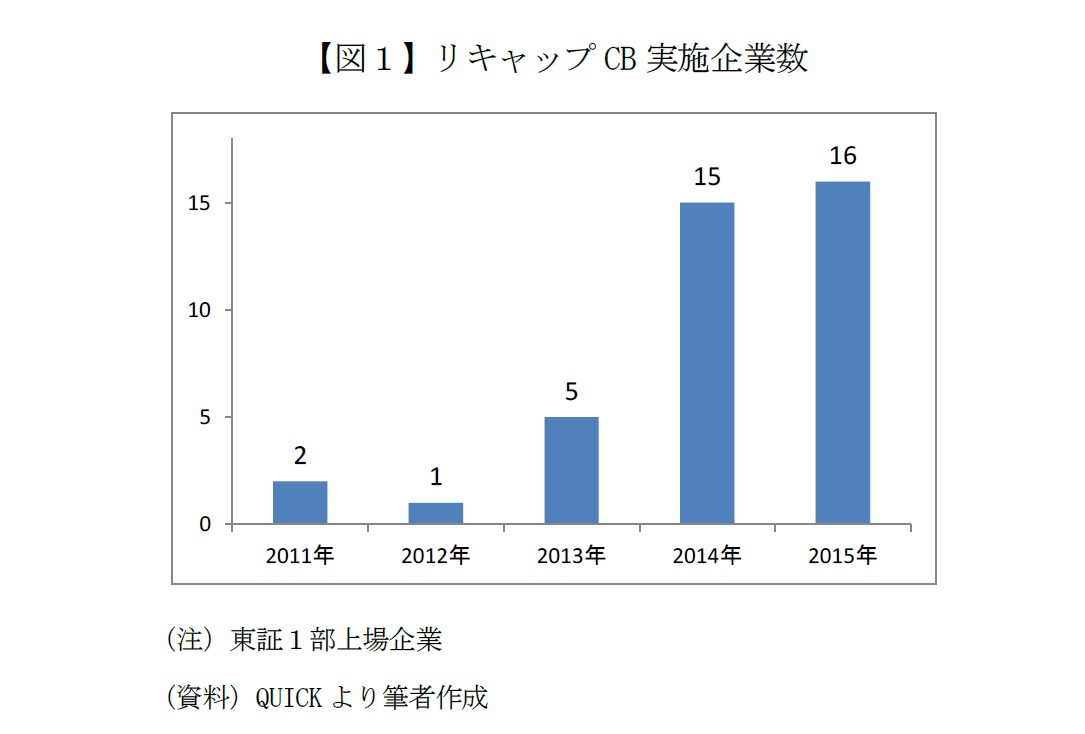

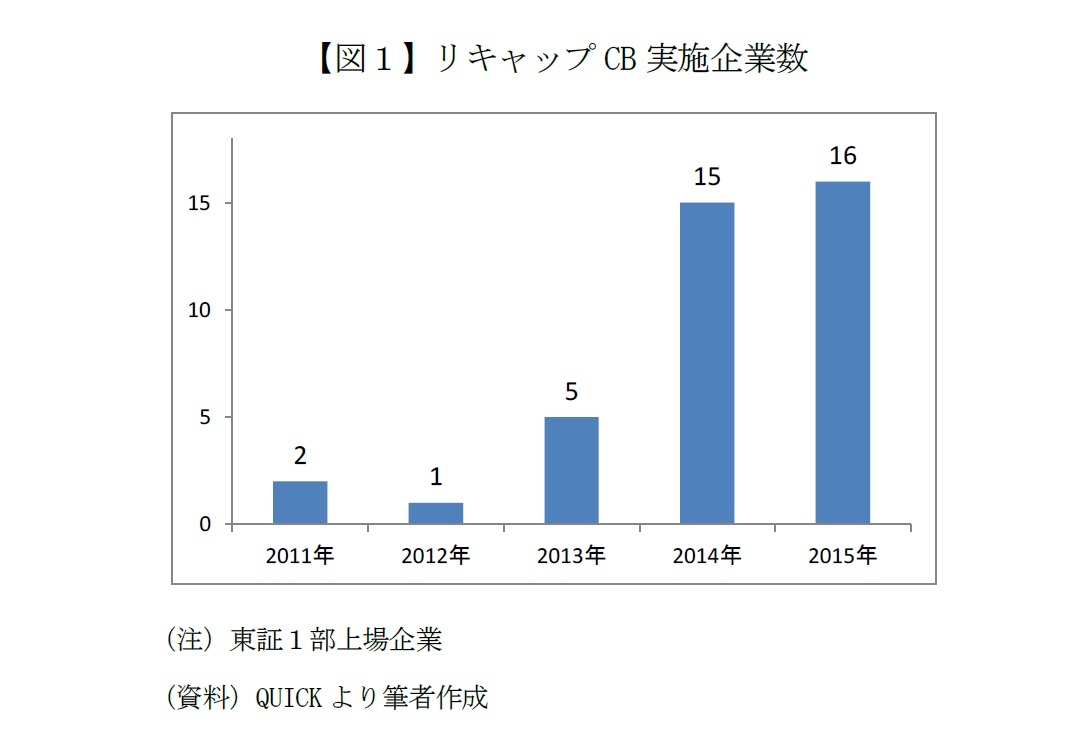

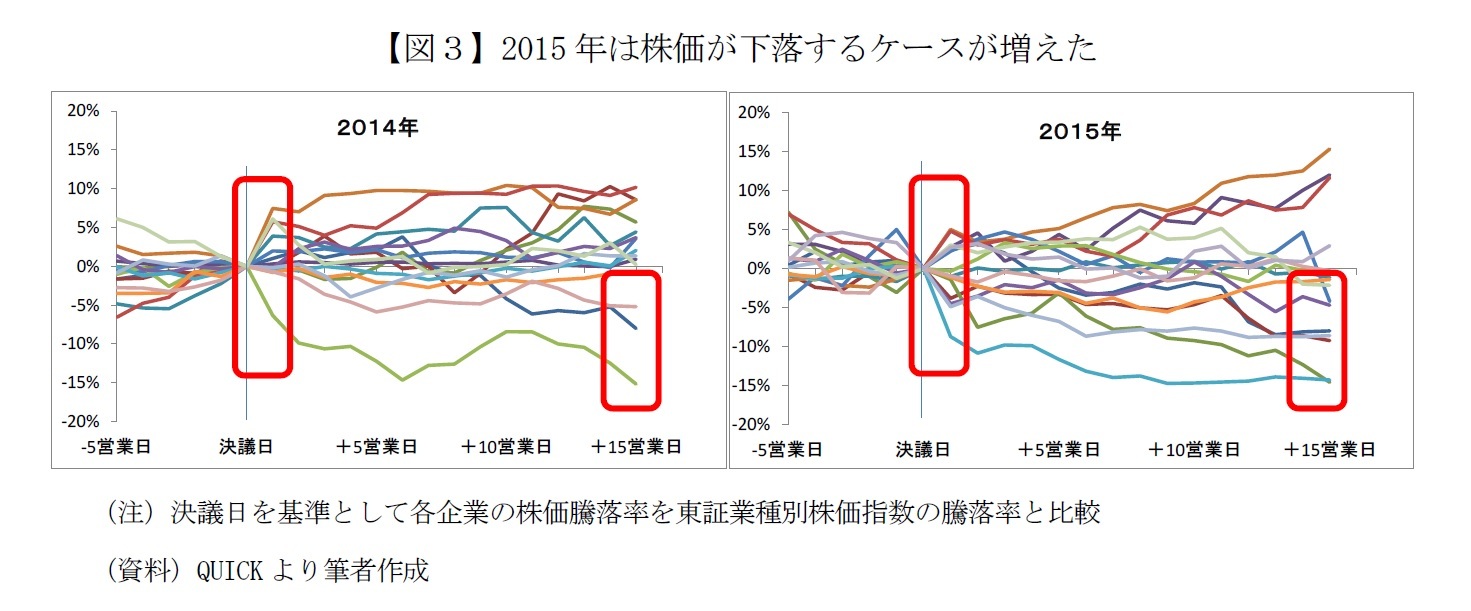

では、リキャップCBの実施に株価はどう反応したのだろうか。図3は2014年、2015年にリキャップCBを実施した企業の決議日前後の株価騰落率(各銘柄が属する東証業種別指数との相対値)である。実施した企業数は図1のとおり2014年が15社、2015年は16社でほぼ同数だ。

はじめに決議日直後の初期反応をみると、2014年は株価が上昇する企業が多く、大幅に下落したのは1社だけであった。これに対し2015年は決議日翌日に業種別指数よりも株価が上昇する銘柄が減り、大幅に下落する銘柄が増えた。中には業種別指数に約10%劣後した銘柄もある。

次に、リキャップCBに関する情報(発行済み株式数に占める自社株買いの割合、ROEの改善度、設備投資の内容など)が株価にほぼ織り込まれたと考えられる15営業日後の株価騰落率をみると、業種別指数を5%以上下回った企業が2014年は3社であった。ところが2015年は5社に増え、リキャップCB決議後に売られ続ける銘柄も目立つようになった。

はじめに決議日直後の初期反応をみると、2014年は株価が上昇する企業が多く、大幅に下落したのは1社だけであった。これに対し2015年は決議日翌日に業種別指数よりも株価が上昇する銘柄が減り、大幅に下落する銘柄が増えた。中には業種別指数に約10%劣後した銘柄もある。

次に、リキャップCBに関する情報(発行済み株式数に占める自社株買いの割合、ROEの改善度、設備投資の内容など)が株価にほぼ織り込まれたと考えられる15営業日後の株価騰落率をみると、業種別指数を5%以上下回った企業が2014年は3社であった。ところが2015年は5社に増え、リキャップCB決議後に売られ続ける銘柄も目立つようになった。

以上のように2014年はリキャップCBの実施を決定すると、その企業の株価はポジティブに反応するか業種平均並みで、大きく下落したのは1社だけだった。しかし2015年はポジティブに反応するケースが減ったうえネガティブに反応するケースが増えており、企業ごとに選別が進んだようだ。なぜ市場の評価(株価の反応)が変わったのだろうか。

前述のように2014年はコーポレート・ガバナンス・コードの導入検討やJPX日経インデックス400指数の登場などを背景に、ROEへの関心が急速に高まった。14年5月に東証1部上場のある企業がROEを改善する目的で、向こう2年間の利益の全額を自社株買いと配当に充てると発表して大きな話題となった。いわば日本企業の“ROE経営元年”である。このためリキャップCBによる将来の返済負担の増加や設備投資の内容はともかく、ROEの数字が改善するという表面的な変化だけで市場がポジティブに反応した可能性がある。

2015年になるとアベノミクスの限界を懸念する声が増えたほか、8月には中国経済の減速を警戒してチャイナ・ショックが起きた。市場環境が変化するなかで投資家は、自社株買いによるROE改善は歓迎しつつも、一方でCB発行による将来の株式価値の希薄化、負債が増えたことにより信用リスク不安が高まる懸念、さらに設備投資を実施する場合はその内容も問うようになったのかもしれない。そうだとすれば、幼稚だった市場が賢くなったともいえる。

実際、図3で2015年の決議後に株価が順調に推移した企業もある。うち1社はリキャップCB実施前の自己資本比率が80%を超えており、資本効率の改善が市場に好感されたようだ。他の2社はCBで調達した資金の過半を設備投資に充てており、その内容が市場に評価された格好だ。

前述のように2014年はコーポレート・ガバナンス・コードの導入検討やJPX日経インデックス400指数の登場などを背景に、ROEへの関心が急速に高まった。14年5月に東証1部上場のある企業がROEを改善する目的で、向こう2年間の利益の全額を自社株買いと配当に充てると発表して大きな話題となった。いわば日本企業の“ROE経営元年”である。このためリキャップCBによる将来の返済負担の増加や設備投資の内容はともかく、ROEの数字が改善するという表面的な変化だけで市場がポジティブに反応した可能性がある。

2015年になるとアベノミクスの限界を懸念する声が増えたほか、8月には中国経済の減速を警戒してチャイナ・ショックが起きた。市場環境が変化するなかで投資家は、自社株買いによるROE改善は歓迎しつつも、一方でCB発行による将来の株式価値の希薄化、負債が増えたことにより信用リスク不安が高まる懸念、さらに設備投資を実施する場合はその内容も問うようになったのかもしれない。そうだとすれば、幼稚だった市場が賢くなったともいえる。

実際、図3で2015年の決議後に株価が順調に推移した企業もある。うち1社はリキャップCB実施前の自己資本比率が80%を超えており、資本効率の改善が市場に好感されたようだ。他の2社はCBで調達した資金の過半を設備投資に充てており、その内容が市場に評価された格好だ。

(2016年02月15日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1852

経歴

- 【職歴】

1993年 日本生命保険相互会社入社

1999年 (株)ニッセイ基礎研究所へ

2023年より現職

【加入団体等】

・日本証券アナリスト協会認定アナリスト

井出 真吾のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/06 | 日銀がETF 売却を開始 | 井出 真吾 | ニッセイ年金ストラテジー |

| 2025/09/01 | 急上昇した日本株に潜む落とし穴~コロナ禍の成功体験は再現するか~ | 井出 真吾 | 基礎研レポート |

| 2025/05/07 | 遠のいた日経平均4万円回復 | 井出 真吾 | ニッセイ年金ストラテジー |

| 2025/01/09 | 日経平均4万円回復は? | 井出 真吾 | 基礎研マンスリー |

新着記事

-

2025年11月07日

フィリピンGDP(25年7-9月期)~民間消費の鈍化で4.0%成長に減速、電子部品輸出は堅調 -

2025年11月07日

次回の利上げは一体いつか?~日銀金融政策を巡る材料点検 -

2025年11月07日

個人年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年11月07日

中国の貿易統計(25年10月)~輸出、輸入とも悪化。対米輸出は減少が続く -

2025年11月07日

英国金融政策(11月MPC公表)-2会合連続の据え置きで利下げペースは鈍化

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【投資家は賢くなったか-リキャップCB実施企業の株価は語る】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

投資家は賢くなったか-リキャップCB実施企業の株価は語るのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.