- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧州大手保険グループの2024年の生命保険新契約業績-商品タイプ別・地域別の販売動向・収益性の状況-

2025年04月25日

欧州大手保険グループの2024年の生命保険新契約業績-商品タイプ別・地域別の販売動向・収益性の状況-

文字サイズ

- 小

- 中

- 大

3|Generali

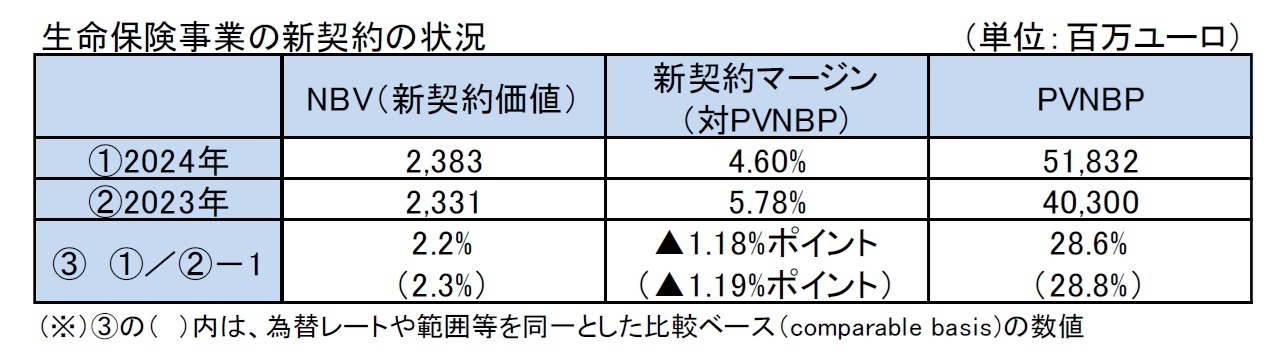

(1) 全体の状況

2024年の新契約価値(NBV)10は、販売量の増加により、2023年に比べて2.2%増加(比較ベースでは、2.3%増加、以下同様)して、2,383百万ユーロとなった。

新契約マージン(New Business Margin)(=新契約価値/新契約保険料現在価値(PVNBP))は、2023年に比べて1.18%ポイント低下(1.19%ポイント低下)して、4.60%となった。これは、主に、1)フランスの団体保障契約に関するIFRS第17号の特殊な会計処理11による約▲0.3%ポイント、イタリアの保障商品の新商品機能と資金流入を支援するために実施された営業施策(commercial initiatives)による▲0.5%ポイント、そして市場要因(主に金利)による▲0.3%ポイントに起因している。

新契約保険料現在価値(PVNBP)は、2023年に比べて28.6%増加(28.8%増加)して51,832百万ユーロとなった。これは、1)イタリアでの、特に貯蓄型保険への純流入(net inflow)を維持するという営業戦略の有効性を反映、2)フランスでは、ハイブリッド販売の市場モメンタムの恩恵を受け、3)中国では、2024年に貯蓄型保険の販売量が異例の伸びを記録、4)グループ全体の保障事業では、フランスの団体契約に関するIFRS第17号の会計処理の影響、による。

(1) 全体の状況

2024年の新契約価値(NBV)10は、販売量の増加により、2023年に比べて2.2%増加(比較ベースでは、2.3%増加、以下同様)して、2,383百万ユーロとなった。

新契約マージン(New Business Margin)(=新契約価値/新契約保険料現在価値(PVNBP))は、2023年に比べて1.18%ポイント低下(1.19%ポイント低下)して、4.60%となった。これは、主に、1)フランスの団体保障契約に関するIFRS第17号の特殊な会計処理11による約▲0.3%ポイント、イタリアの保障商品の新商品機能と資金流入を支援するために実施された営業施策(commercial initiatives)による▲0.5%ポイント、そして市場要因(主に金利)による▲0.3%ポイントに起因している。

新契約保険料現在価値(PVNBP)は、2023年に比べて28.6%増加(28.8%増加)して51,832百万ユーロとなった。これは、1)イタリアでの、特に貯蓄型保険への純流入(net inflow)を維持するという営業戦略の有効性を反映、2)フランスでは、ハイブリッド販売の市場モメンタムの恩恵を受け、3)中国では、2024年に貯蓄型保険の販売量が異例の伸びを記録、4)グループ全体の保障事業では、フランスの団体契約に関するIFRS第17号の会計処理の影響、による。

なお、2024年の新契約CSMは2,827百万ユーロで、NBVの2,383 百万ユーロへの調整は、対象契約9で+192百万ユーロ、ルックスルー利益(Look-through profits)12で531百万ユーロ、税・少数株主持分・その他で▲1,167百万ユーロ、となっている。

Generaliは4月22日に、NBVの定義を見直し、事業ラインを変更する旨のプレスリリースを行っている。これによると、2025年第1四半期より、NBVの定義から、税金、少数株主利益及びルックスルー利益の影響を除外するとしている。新しいNBVの定義は、新契約CSMに近づき、既に税金や少数株主利益控除前で開示されている他のIFRSテクニカル業績指標との整合性が向上し、競合他社が報告するNBV数値との比較可能性が向上すると述べている。新しい定義によると、NBVは2,977百万ユーロ、新契約マージンは5.40%、PVNBPは55,098百万ユーロ、となる。事業ラインは、リスク要素ではなく、商品カテゴリーに基づき、CSMのように商品タイプで収益性を監視するIFRS第17号とより整合的なものになると述べている。

10 Generaliは、NBVについて、以下のように説明している。

「NBVは、①新契約CSM(損失契約も含む)、②CSMに含まれない短期契約の価値とIFRS第9号の下での投資契約の価値、③生命保険セグメントの範囲外で発生するルックスルー利益(主として内部資産管理者に支払われる手数料関連)、の合計(ただし、税、少数持分、外部再保険コストを控除後)」、「なお、年間のNBVは、各四半期始における事業・経済前提に基づいて算出される四半期ごとの数値の合計として算出されている。」

11 2023年第4四半期に引き受け、2024年に補償開始となるフランスの団体保障契約は収益性が高いとみなされ、IFRS第17号の要件に従い、2024年第1四半期に全額認識された。2022年第4四半期に引き受け、2023年に補償開始となる契約の大部分は不利だとみなされたため、2022年第4四半期に早期に認識された。この会計効果を相殺、つまり2023年にもまた新契約を保険補償開始時に配分すると、グループ全体のPVNBP増加率は比較ベースで23.2%となる。

12 一般的には「受取配当額に内部留保利益を加えた額から配当金に対する税金を差し引いて算出される額」を意味していたりするが、ここでは主として内部資産管理者に支払われる手数料等の生命保険セグメントの外部から発生する収益が該当している。

Generaliは4月22日に、NBVの定義を見直し、事業ラインを変更する旨のプレスリリースを行っている。これによると、2025年第1四半期より、NBVの定義から、税金、少数株主利益及びルックスルー利益の影響を除外するとしている。新しいNBVの定義は、新契約CSMに近づき、既に税金や少数株主利益控除前で開示されている他のIFRSテクニカル業績指標との整合性が向上し、競合他社が報告するNBV数値との比較可能性が向上すると述べている。新しい定義によると、NBVは2,977百万ユーロ、新契約マージンは5.40%、PVNBPは55,098百万ユーロ、となる。事業ラインは、リスク要素ではなく、商品カテゴリーに基づき、CSMのように商品タイプで収益性を監視するIFRS第17号とより整合的なものになると述べている。

10 Generaliは、NBVについて、以下のように説明している。

「NBVは、①新契約CSM(損失契約も含む)、②CSMに含まれない短期契約の価値とIFRS第9号の下での投資契約の価値、③生命保険セグメントの範囲外で発生するルックスルー利益(主として内部資産管理者に支払われる手数料関連)、の合計(ただし、税、少数持分、外部再保険コストを控除後)」、「なお、年間のNBVは、各四半期始における事業・経済前提に基づいて算出される四半期ごとの数値の合計として算出されている。」

11 2023年第4四半期に引き受け、2024年に補償開始となるフランスの団体保障契約は収益性が高いとみなされ、IFRS第17号の要件に従い、2024年第1四半期に全額認識された。2022年第4四半期に引き受け、2023年に補償開始となる契約の大部分は不利だとみなされたため、2022年第4四半期に早期に認識された。この会計効果を相殺、つまり2023年にもまた新契約を保険補償開始時に配分すると、グループ全体のPVNBP増加率は比較ベースで23.2%となる。

12 一般的には「受取配当額に内部留保利益を加えた額から配当金に対する税金を差し引いて算出される額」を意味していたりするが、ここでは主として内部資産管理者に支払われる手数料等の生命保険セグメントの外部から発生する収益が該当している。

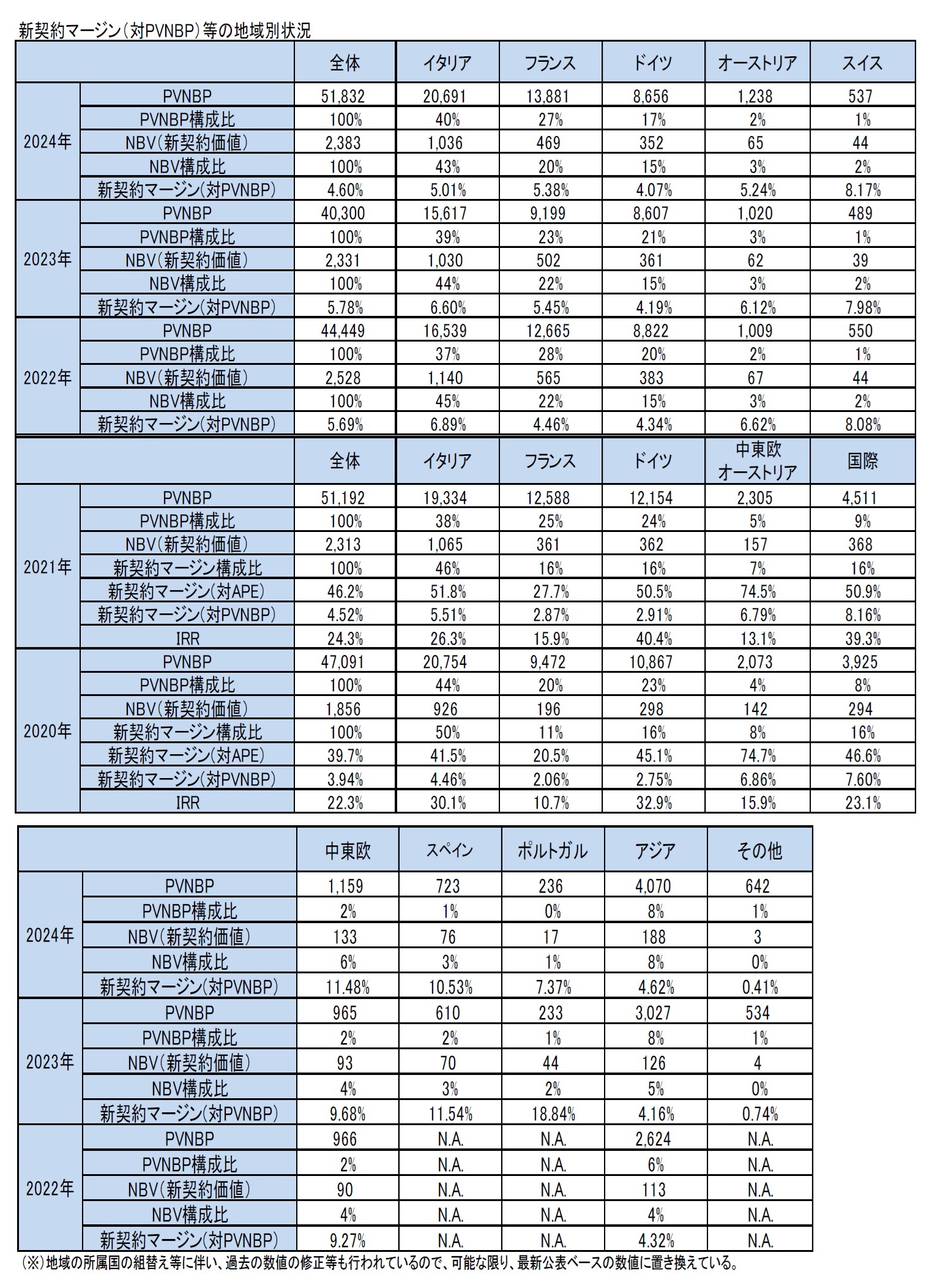

(2) 新契約マージン(対PVNBP)等の地域別状況

PVNBP、NBV及び新契約マージン(NBM)(対PVNBP)の地域別状況は、次ページの図表の通りとなっている。

イタリアにおける新契約マージンは、主に純流入を維持するための営業施策、NBVはプラスだが利幅は薄い新規団体年金契約の発行、そして保障事業における新商品の特徴の影響を受けた。イタリアのNBVは、売上高の増加(PVNBPは2024年で32.5%増加)により0.6%増加した。新契約マージンは2024年末で5.01%だった。

フランスでは新契約マージンが減少したが、これは、主に団体保障の比率上昇(PVNBPにはプラスの影響を与えた)と、ハイブリッド商品に関連した商品構成の変化、そしてモデリングの改善による。NBVは対前年同期で6.5%減少した。

ドイツでは、費用に関する前提の見直しとルックスルー利益の減少により、新契約マージンが減少した。 PVNBPは保障とユニットリンク型保険の好調な業績によりプラス成長を記録したが、NBVは2.3%減少した。

中東欧では、主に保障事業の好調な業績によりPVNBPが増加した。新契約マージンは、事業前提の改善、割引カーブの低下、そして経費インフレ率の低下により上昇した。NBVは対前年同期で46.4%増加した。

アジアでは、主に中国での貯蓄型保険の好調によりPVNBPが30%超と大幅に増加した。新契約マージンは、商品構成の改善と中国での貯蓄型保険の販売増加に比べての新契約費の発生が低かったことにより上昇した。NBVはPVNBPの大幅増加と新契約マージンの上昇により、対前年同期で50%増加した。

PVNBP、NBV及び新契約マージン(NBM)(対PVNBP)の地域別状況は、次ページの図表の通りとなっている。

イタリアにおける新契約マージンは、主に純流入を維持するための営業施策、NBVはプラスだが利幅は薄い新規団体年金契約の発行、そして保障事業における新商品の特徴の影響を受けた。イタリアのNBVは、売上高の増加(PVNBPは2024年で32.5%増加)により0.6%増加した。新契約マージンは2024年末で5.01%だった。

フランスでは新契約マージンが減少したが、これは、主に団体保障の比率上昇(PVNBPにはプラスの影響を与えた)と、ハイブリッド商品に関連した商品構成の変化、そしてモデリングの改善による。NBVは対前年同期で6.5%減少した。

ドイツでは、費用に関する前提の見直しとルックスルー利益の減少により、新契約マージンが減少した。 PVNBPは保障とユニットリンク型保険の好調な業績によりプラス成長を記録したが、NBVは2.3%減少した。

中東欧では、主に保障事業の好調な業績によりPVNBPが増加した。新契約マージンは、事業前提の改善、割引カーブの低下、そして経費インフレ率の低下により上昇した。NBVは対前年同期で46.4%増加した。

アジアでは、主に中国での貯蓄型保険の好調によりPVNBPが30%超と大幅に増加した。新契約マージンは、商品構成の改善と中国での貯蓄型保険の販売増加に比べての新契約費の発生が低かったことにより上昇した。NBVはPVNBPの大幅増加と新契約マージンの上昇により、対前年同期で50%増加した。

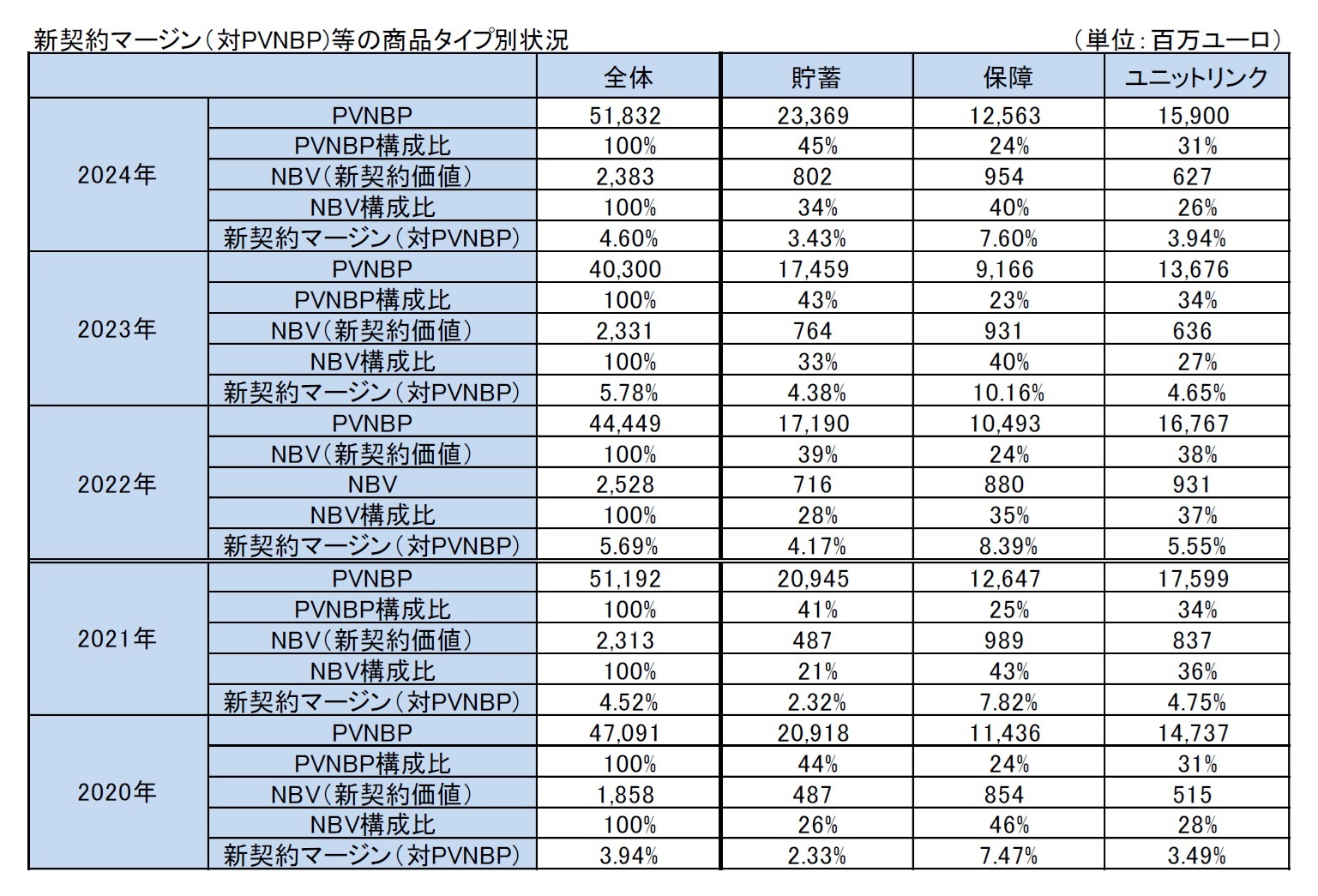

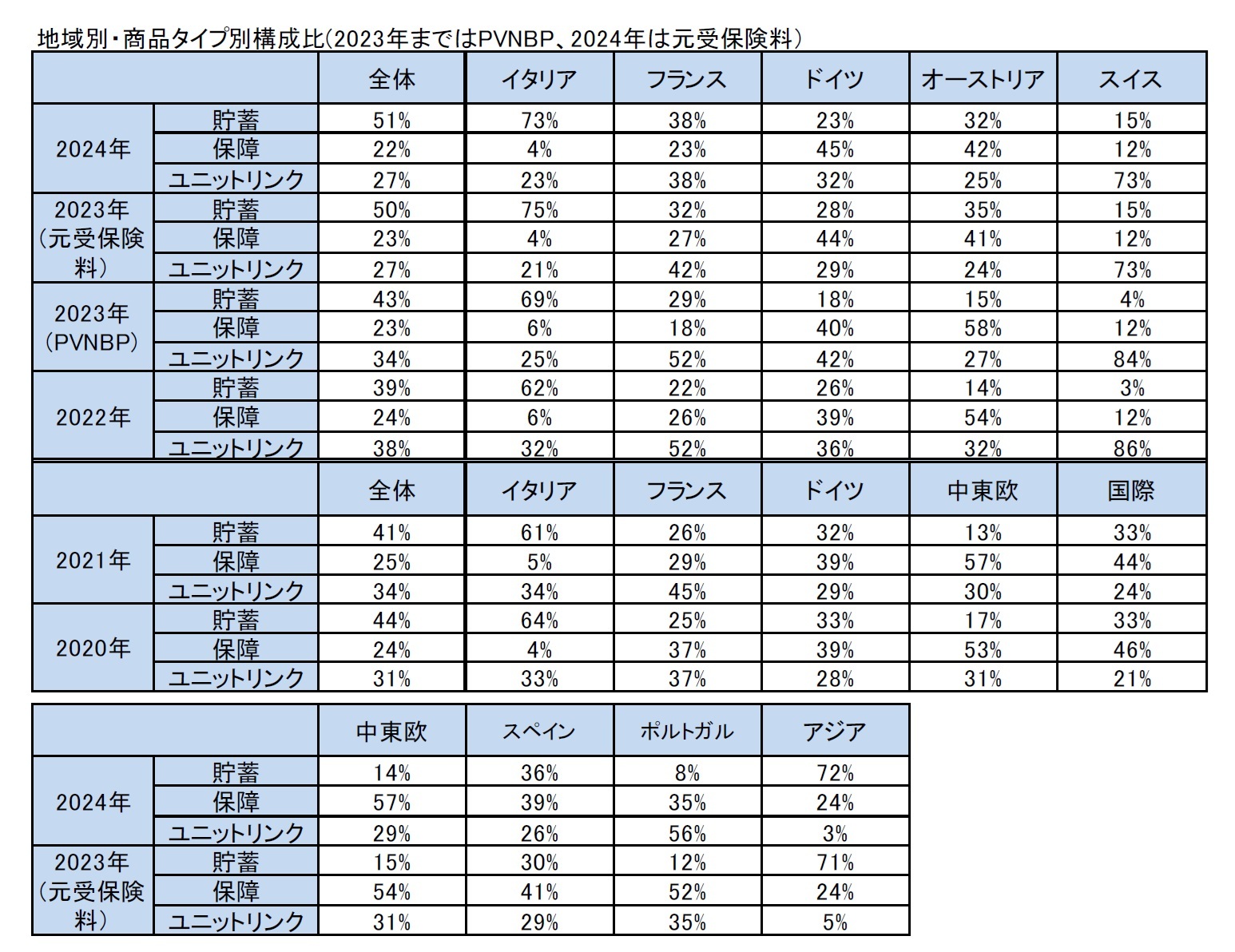

(3) 新契約マージン(対PVNBP)等の商品タイプ別状況

PVNBP、NBV及び新契約マージン(対PVNBP)の商品タイプ別状況は、以下の図表の通りとなっている。

グループ全体での商品タイプ別の内訳は、PVNBPでは、貯蓄が45%(2023年は43%、以下同様)、保障が24%(23%)、ユニットリンクが31%(34%)、NBVでは、貯蓄が34%(33%)、保障が40%(40%)、ユニットリンクが26%(27%)となり、2023年に比べて貯蓄のウェイトが上昇し、ユニットリンクのウェイトが低下した。また、保障の構成比はPVNBPでは若干上昇したが、NBVでは横ばいだった。

新契約マージンについては、保障が7.60%と高く、ユニットリンクは3.94%、貯蓄は3.43%となっている。2023年との比較では、全ての商品タイプで低下した。

PVNBP、NBV及び新契約マージン(対PVNBP)の商品タイプ別状況は、以下の図表の通りとなっている。

グループ全体での商品タイプ別の内訳は、PVNBPでは、貯蓄が45%(2023年は43%、以下同様)、保障が24%(23%)、ユニットリンクが31%(34%)、NBVでは、貯蓄が34%(33%)、保障が40%(40%)、ユニットリンクが26%(27%)となり、2023年に比べて貯蓄のウェイトが上昇し、ユニットリンクのウェイトが低下した。また、保障の構成比はPVNBPでは若干上昇したが、NBVでは横ばいだった。

新契約マージンについては、保障が7.60%と高く、ユニットリンクは3.94%、貯蓄は3.43%となっている。2023年との比較では、全ての商品タイプで低下した。

PVNBPを商品タイプ別にみてみると、貯蓄が、イタリアにおける顕著な進展とフランスにおける有意な貯蓄要素を有するハイブリッド商品の強力な販売及び中国におけるPVNBP の異例な貢献により、33.9%と高成長した。

保障も、主としてフランスに牽引され、殆ど全ての国々からのポジティブな貢献もあって37.8%と顕著に増加した。この傾向は、フランスの団体保障事業の会計の影響を相殺後も一貫性を保ち、保障のPVNBPの14.8%の成長につながった。

ユニットリンクは、主としてイタリアとフランスにおけるハイブリッド商品の販売好調により16.2%増加した。

商品タイプ別の構成比を保険料で見た場合、イタリアでは、貯蓄が73%と高く、ユニットリンクが23%であるのに対して、保障はわずか4%となっている。一方で、中東欧では、保障が57%と高く、ユニットリンクが29%であるのに対して、貯蓄は14%となっている。また、アジアでは貯蓄の構成比が高くなっている。

保障も、主としてフランスに牽引され、殆ど全ての国々からのポジティブな貢献もあって37.8%と顕著に増加した。この傾向は、フランスの団体保障事業の会計の影響を相殺後も一貫性を保ち、保障のPVNBPの14.8%の成長につながった。

ユニットリンクは、主としてイタリアとフランスにおけるハイブリッド商品の販売好調により16.2%増加した。

商品タイプ別の構成比を保険料で見た場合、イタリアでは、貯蓄が73%と高く、ユニットリンクが23%であるのに対して、保障はわずか4%となっている。一方で、中東欧では、保障が57%と高く、ユニットリンクが29%であるのに対して、貯蓄は14%となっている。また、アジアでは貯蓄の構成比が高くなっている。

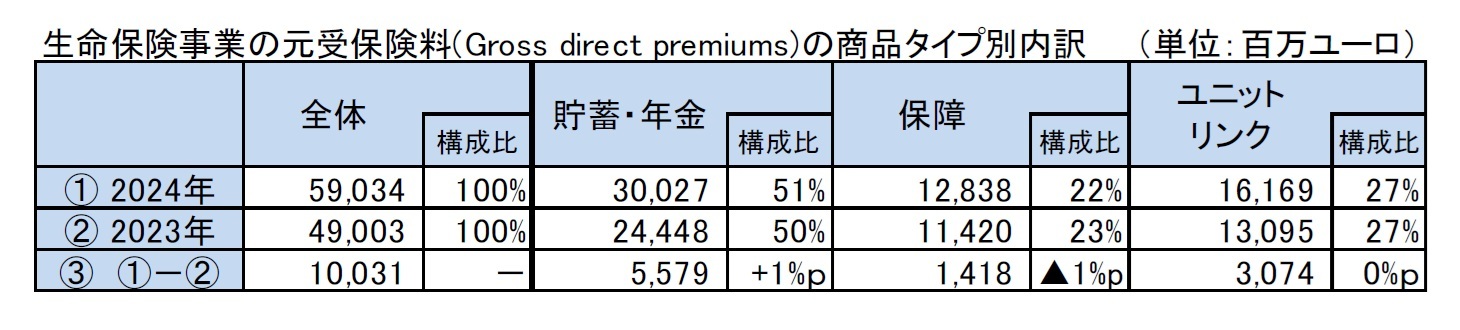

因みに、収入保険料の商品タイプ別内訳は、以下の図表の通りとなっている。

(2025年04月25日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州大手保険グループの2024年の生命保険新契約業績-商品タイプ別・地域別の販売動向・収益性の状況-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州大手保険グループの2024年の生命保険新契約業績-商品タイプ別・地域別の販売動向・収益性の状況-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.