- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- PRA(英国)やACPR(フランス)が2025年の監督・政策上の優先事項や作業プログラムを公表

2025年02月06日

PRA(英国)やACPR(フランス)が2025年の監督・政策上の優先事項や作業プログラムを公表

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1―はじめに

英国のPRA(健全性規制機構)が、2025年1月9日に保険会社のCEO宛の書簡1の中で、保険監督における2025年の優先事項について説明している。また、フランスのACPR(健全性監督破綻処理機構)も、2025年1月20日に2025年の作業プログラムを公表2している。

今回のレポートは、これらのPRAやACPRの2025年における保険監督上の優先事項や作業プログラムの概要について、報告する。

1 Letter from Gareth Truran and Shoib Khan – Insurance Supervision: 2025 priorities | Bank of England

2 L’Autorité de contrôle prudentiel et de résolution présente son programme de travail pour l’année 2025 | Autorité de contrôle prudentiel et de résolution

今回のレポートは、これらのPRAやACPRの2025年における保険監督上の優先事項や作業プログラムの概要について、報告する。

1 Letter from Gareth Truran and Shoib Khan – Insurance Supervision: 2025 priorities | Bank of England

2 L’Autorité de contrôle prudentiel et de résolution présente son programme de travail pour l’année 2025 | Autorité de contrôle prudentiel et de résolution

2―PRAの保険監督上の2024年の優先事項

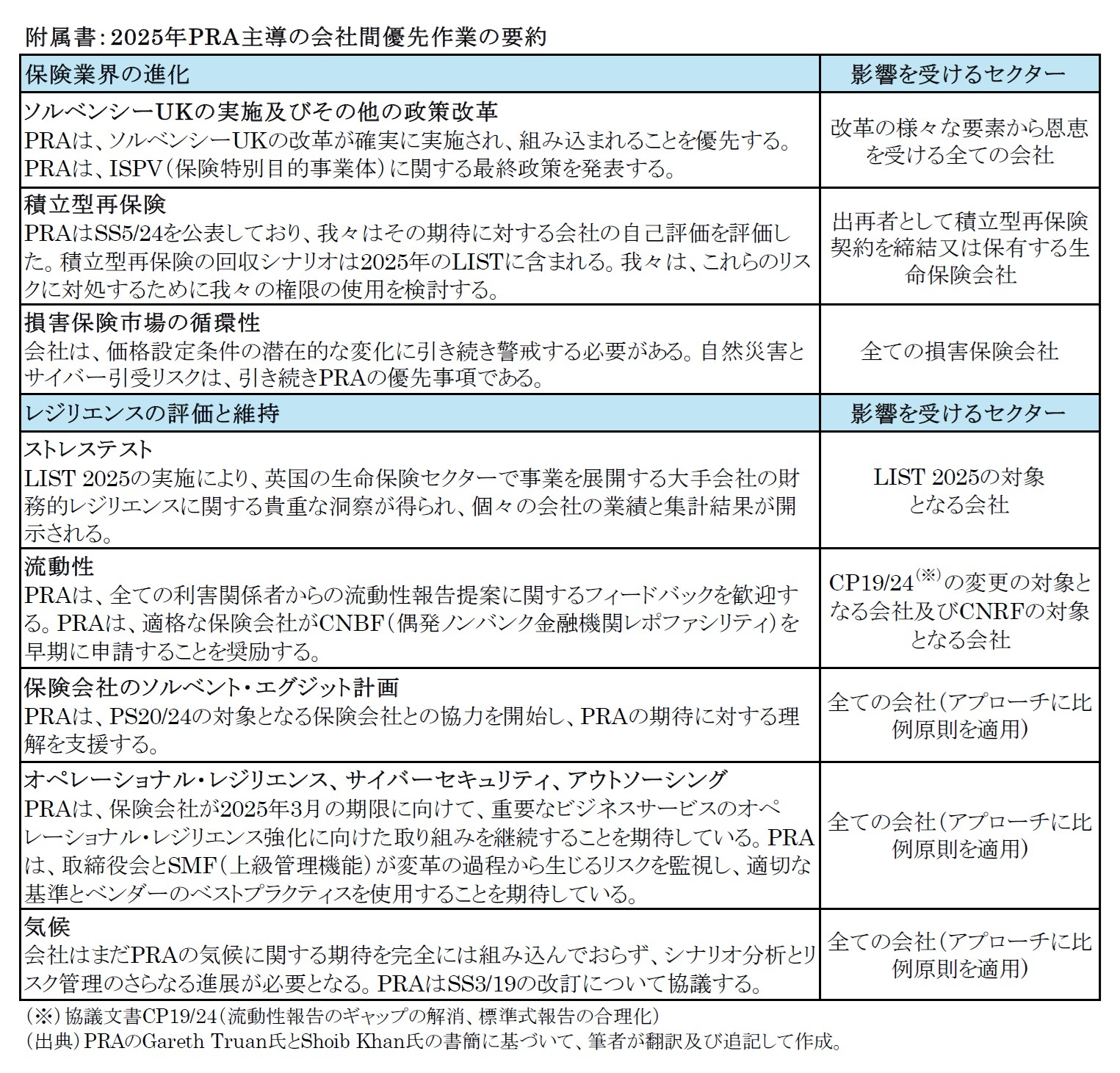

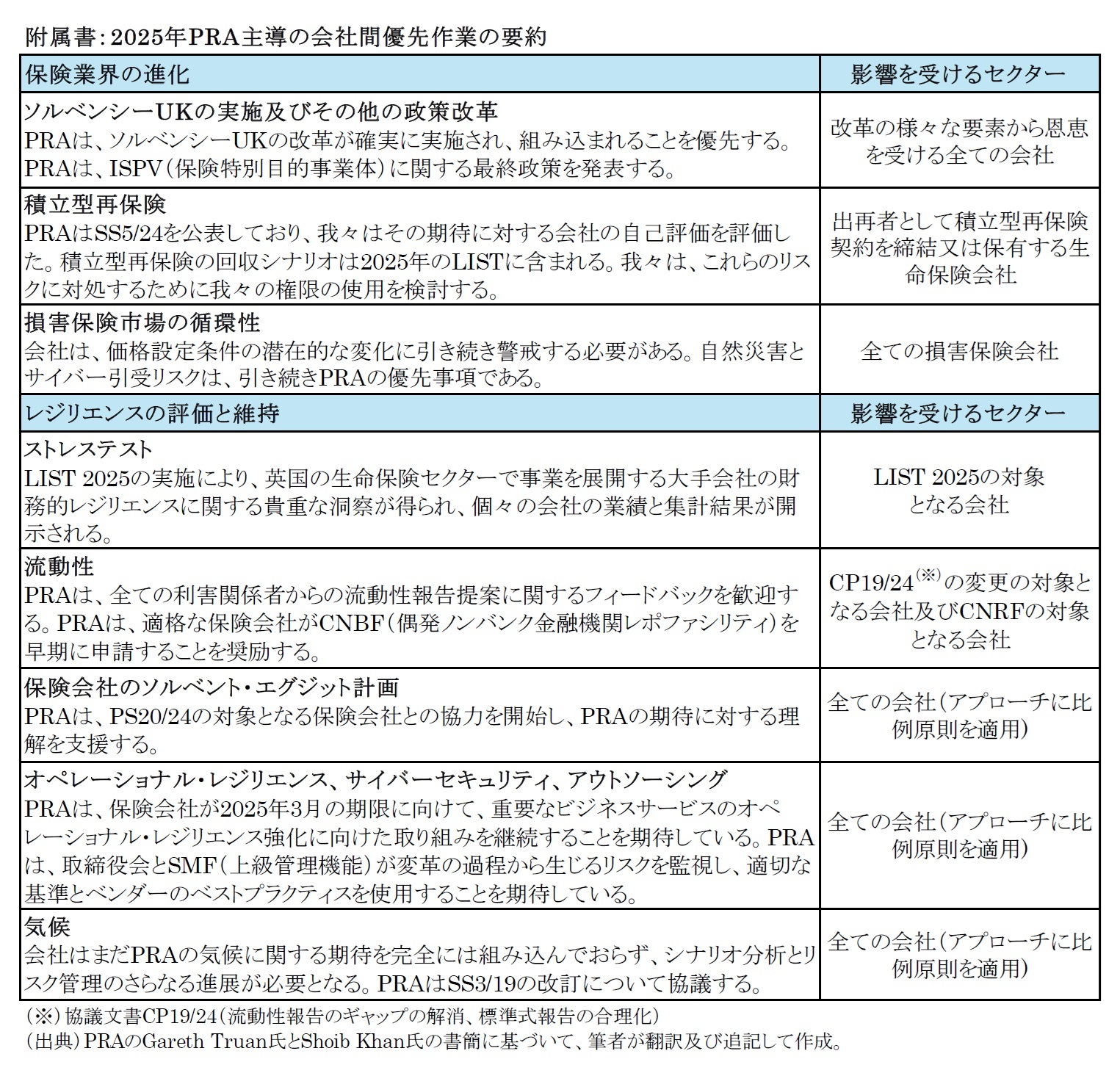

PRAの保険監督のエグゼクティブディレクターであるGareth Truran氏とディレクターであるShoib Khan氏は、2025年1月9日に保険会社のCEO宛の書簡の中で、保険監督上の2025年の優先事項について説明している。

これによると、全ての保険会社を対象とするものとしては、ソルベンシーUKの実施及びその他の政策改革、ソルベント・エグジット計画、オペレーショナル・レジリエンス、サイバーセキュリティ、気候変動リスク、さらには流動性レジリエンスに関するテーマ等が挙げられ、その他に、生命保険会社に対しては、積立型再保険や生命保険ストレステスト、損害保険会社に対しては、市場の循環性に加えて、自然災害とサイバー引受けリスクの項目が挙げられている。

各項目の概要は、以下の通りとなっている。

ソルベンシーUKの実施及びその他の政策改革3については、この改革を通じて、(1)活気があり、革新的で、国際競争力のある保険セクターの促進、(2)保険契約者保護と会社の安全性・健全性の確保、(3)成長を支えるための長期投資の支援、という目的の達成を目指す。具体的には、例えばMA(マッチング調整)改革に関しては、(1)新しいMA認可チームの設置、(2)National Wealth Fund(NWF)4との協働や新しいMA投資アクセラレーターの開発を含む、MA改革の最大限活用を支援するための措置の検討を行う。なお、PRAは「新しい改革がどのように適用されるかについて、企業と協働する用意がある。」と述べている。

3 英国におけるソルベンシーIIのレビューの結果としてのソルベンシーUKの内容については、基礎研レポート「英国におけるソルベンシーIIのレビューを巡る動向(その8)-2024年における動き(Brexit後の4年間の取組みが最終化)-」(2024.12.3)で報告した。

4 以前のUK Infrastructure Bank。財務省(HM Treasury)により100%所有されているが、運営面では独立している。

ソルベント・エグジット計画については、2026年6月30日から、保険会社に対して新たな政策要件が施行されることにより、殆どの保険会社は、必要に応じて秩序あるソルベント・エグジットを実現する能力をカバーするソルベント・エグジット分析(SEA)と呼ばれる計画を準備することが求められる。2025年には、政策声明PS20/417(ソルベント・エグジット計画)5に基づき、保険会社との協働を開始し、実施に先立ってPRAの期待に対する理解を得られるように支援していく。

5 PRAは、2024年12月18日に、保険会社のソルベント・エグジット計画に関する監督声明と政策声明を公表している。

SS11/24 – Solvent exit planning for insurers | Bank of England

PS20/24 – Solvent exit planning for insurers | Bank of England

オペレーショナル・レジリエンスについては、会社は2025年3月までに、深刻ではあるがもっともらしい混乱が発生しても、全ての重要なビジネスサービスの影響が許容範囲内にとどまることができることを示せなければならない6。また、会社が主要なアウトソーシングや第三者のリスク管理プロバイダーに対する強固な監視を維持していくことを期待すると述べている。

6 以下の監督声明「SS1/21 運用の回復力: 重要なビジネスサービスへの影響許容度」に基づく。

https://www.bankofengland.co.uk/prudential-regulation/publication/2021/march/operational-resilience-impact-tolerances-for-important-business-services-ss

サイバーセキュリティについては、保険会社に対して、CBEST7のテーマ別報告書を活用して自社のサイバーレジリエンス能力を強化し、2025年後半に公表される最新のサイバーストレステストのテーマ別調査結果に留意することを奨励する。また、保険業界のサイバーレジリエンス能力をさらに強化するため、PRAはICT(情報通信技術)とサイバーリスクの管理に関する政策について、2025年後半にFCA(金融行動監視機構)との協議を開始する。

7 CBEST(Cyber Security Testing Framework)は、2014 年にイングランド銀行(BoE)によって確立された、英国の金融サービス組織向けにカスタマイズされた重要な枠組み

気候変動リスクに関しては、保険会社は気候変動リスクへの対応についてのPRAの期待をまだ十分に組み込んでおらず、特にシナリオ分析とリスク管理については、さらなる進展が必要である、としている。PRAは、物理的な気候リスクが最も重要な会社への関与を継続し、気候関連の財務リスク管理の改善に向けた会社の進捗を支援するため、監督声明SS3/19(気候変動による金融リスクの管理に対する銀行と保険会社のアプローチの強化)8の改訂について協議する。

流動性レジリエンスについては、LDI(Liability-Driven Investment)危機を含む近年の市場流動性ストレスを受けて、英国の大手保険会社の流動性ポジションに重点を置いている。今後1年間は、流動性報告の改善、イングランド銀行のノンバンク向けの新たな担保付き融資ファシリティへの関連保険会社の加入促進、保険会社の流動性リスク管理に関するテーマ別レビューのフォローアップに重点を置く9。

9 保険会社の流動性リスク管理については、以下の監督声明SS5/19でPRAの期待が示されている。

https://www.bankofengland.co.uk/prudential-regulation/publication/2019/liquidity-risk-management-for-insurers-ss

積立型再保険(Funded Reinsurance)については、BPA(バルク年金)市場の急速な成長に伴い、BPA取引の構造と複雑さが進化していることに伴い、PRAは、長期の価格固定、受託者解約オプション等の特徴の変化に、会社のリスク管理とコントロールの枠組みが対応できるように期待している。2024年7月の監督声明10で示された積立型再保険の利用に関する期待に関わらず、期待に反して特定されたギャップがあり、会社がこれに対処する上で急速に進展することを期待している。PRAは「会社が、我々の目的に向けて積立型再保険がもたらすリスクを軽減するために必要なリスク管理慣行(慎重な限度額の設定を含む)を達成していないと我々が考える場合、我々は、これらのリスクに対処するために我々の権限をさらに活用することを検討する。」と述べている。

なお、積立型再保険等の取引については、こうした取引に伴う潜在的リスクや生命保険業界とPE(プライベートエクイティ)市場等との相互関連性がグローバルにも注目されてきている。これについては、保険年金フォーカス「再保険に関する監督・規制を巡る最近の動向-資産集約型再保険の拡大とPE会社の保険セクターへの関与-」(2024.10.4)で報告した。その後も、イングランド銀行は、2024年11月29日に公表された金融安定性報告書11において「第8章 焦点 –PEと生命保険セクターの交差点における新たな脆弱性」との章を設けて分析を行っている。また、米国のFSOC(金融安定監督評議会)は、2024年12月6日に公表した2024年のAnnual Report12の中でオフショア再保険取引の問題を取り上げている。IAIS(保険監督者国際機構)もGIMAR(グローバル保険市場報告書)でこれらの状況を調査・報告してきており、2025年3月には生命保険セクターの構造的変化に関する論点報告書の公表・公開協議が予定されている。一方で、BMA(バミューダ金融庁)も2024年12月16日に「資産集約型再保険の進展」との報告書13で、バミューダにおけるPE保険会社の監督と規制に対するアップデートについて報告している。

10 https://www.bankofengland.co.uk/prudential-regulation/publication/2024/july/letter-ss524-funded-reinsurance-implementation-approach

11 https://www.bankofengland.co.uk/financial-stability-report/2024/november-2024

12 https://home.treasury.gov/system/files/261/FSOC2024AnnualReport.pdf

13 https://www.bma.bm/pdfview/9903

生命保険ストレステスト(Life Insurance Stress Test:LIST)には、積立型再保険の回収シナリオが含まれている。PRAは初めて、主要な年金保険会社11社の個別結果を公表し、利害関係者に会社のレジリエンスの追加的な尺度を提供する。

2025年のLISTについては、2024年7月10日、アプローチ文書が公表され、2025年1月16日には、シナリオ仕様書、指示書、データテンプレート、結果と準備の基礎レポートの要件が公表14された。保険会社は2025年6月までに結果を提出する必要がある。

損害保険会社に対しては、PRAは引受・引当(準備金積立)サイクルの各時点に留意し、価格設定状況の変化に引き続き注意を払うことを期待している。2024年は、世界的に自然災害による損失が引き続き高水準で、地政学的リスクが依然として高く、サイバー脅威の状況は常に進化していた。これらの不確実性やその他の継続的な不確実性を考慮して、保険会社は2025年も引当基準の妥当性と引受規律の維持に焦点を当てるべきである。また、一部の会社が、内部モデルにおける将来の収益性について過度に楽観的な前提を置いていることを課題視している。サイバー引受リスクは2025年も引き続きPRAの焦点であり、新たなサイバー引受リスク報告データの分析を含む作業が計画されている。

なお、2024年に予定されていたダイナミック損害保険ストレステスト(Dynamic General Insurance Stress Test:DyGIST)については、損害保険会社が新しいソルベンシー UK 規制報告書を準備する際の負担を軽減し、PRAのリソースのより効率的な使用を可能にするため、2025年5月の開始予定に延期された。

今後、生命保険のストレステストは 2025年から 2 年ごと、損害保険のストレステストは 2026年から 2 年ごとに実施されることになる。

これによると、全ての保険会社を対象とするものとしては、ソルベンシーUKの実施及びその他の政策改革、ソルベント・エグジット計画、オペレーショナル・レジリエンス、サイバーセキュリティ、気候変動リスク、さらには流動性レジリエンスに関するテーマ等が挙げられ、その他に、生命保険会社に対しては、積立型再保険や生命保険ストレステスト、損害保険会社に対しては、市場の循環性に加えて、自然災害とサイバー引受けリスクの項目が挙げられている。

各項目の概要は、以下の通りとなっている。

ソルベンシーUKの実施及びその他の政策改革3については、この改革を通じて、(1)活気があり、革新的で、国際競争力のある保険セクターの促進、(2)保険契約者保護と会社の安全性・健全性の確保、(3)成長を支えるための長期投資の支援、という目的の達成を目指す。具体的には、例えばMA(マッチング調整)改革に関しては、(1)新しいMA認可チームの設置、(2)National Wealth Fund(NWF)4との協働や新しいMA投資アクセラレーターの開発を含む、MA改革の最大限活用を支援するための措置の検討を行う。なお、PRAは「新しい改革がどのように適用されるかについて、企業と協働する用意がある。」と述べている。

3 英国におけるソルベンシーIIのレビューの結果としてのソルベンシーUKの内容については、基礎研レポート「英国におけるソルベンシーIIのレビューを巡る動向(その8)-2024年における動き(Brexit後の4年間の取組みが最終化)-」(2024.12.3)で報告した。

4 以前のUK Infrastructure Bank。財務省(HM Treasury)により100%所有されているが、運営面では独立している。

ソルベント・エグジット計画については、2026年6月30日から、保険会社に対して新たな政策要件が施行されることにより、殆どの保険会社は、必要に応じて秩序あるソルベント・エグジットを実現する能力をカバーするソルベント・エグジット分析(SEA)と呼ばれる計画を準備することが求められる。2025年には、政策声明PS20/417(ソルベント・エグジット計画)5に基づき、保険会社との協働を開始し、実施に先立ってPRAの期待に対する理解を得られるように支援していく。

5 PRAは、2024年12月18日に、保険会社のソルベント・エグジット計画に関する監督声明と政策声明を公表している。

SS11/24 – Solvent exit planning for insurers | Bank of England

PS20/24 – Solvent exit planning for insurers | Bank of England

オペレーショナル・レジリエンスについては、会社は2025年3月までに、深刻ではあるがもっともらしい混乱が発生しても、全ての重要なビジネスサービスの影響が許容範囲内にとどまることができることを示せなければならない6。また、会社が主要なアウトソーシングや第三者のリスク管理プロバイダーに対する強固な監視を維持していくことを期待すると述べている。

6 以下の監督声明「SS1/21 運用の回復力: 重要なビジネスサービスへの影響許容度」に基づく。

https://www.bankofengland.co.uk/prudential-regulation/publication/2021/march/operational-resilience-impact-tolerances-for-important-business-services-ss

サイバーセキュリティについては、保険会社に対して、CBEST7のテーマ別報告書を活用して自社のサイバーレジリエンス能力を強化し、2025年後半に公表される最新のサイバーストレステストのテーマ別調査結果に留意することを奨励する。また、保険業界のサイバーレジリエンス能力をさらに強化するため、PRAはICT(情報通信技術)とサイバーリスクの管理に関する政策について、2025年後半にFCA(金融行動監視機構)との協議を開始する。

7 CBEST(Cyber Security Testing Framework)は、2014 年にイングランド銀行(BoE)によって確立された、英国の金融サービス組織向けにカスタマイズされた重要な枠組み

気候変動リスクに関しては、保険会社は気候変動リスクへの対応についてのPRAの期待をまだ十分に組み込んでおらず、特にシナリオ分析とリスク管理については、さらなる進展が必要である、としている。PRAは、物理的な気候リスクが最も重要な会社への関与を継続し、気候関連の財務リスク管理の改善に向けた会社の進捗を支援するため、監督声明SS3/19(気候変動による金融リスクの管理に対する銀行と保険会社のアプローチの強化)8の改訂について協議する。

流動性レジリエンスについては、LDI(Liability-Driven Investment)危機を含む近年の市場流動性ストレスを受けて、英国の大手保険会社の流動性ポジションに重点を置いている。今後1年間は、流動性報告の改善、イングランド銀行のノンバンク向けの新たな担保付き融資ファシリティへの関連保険会社の加入促進、保険会社の流動性リスク管理に関するテーマ別レビューのフォローアップに重点を置く9。

9 保険会社の流動性リスク管理については、以下の監督声明SS5/19でPRAの期待が示されている。

https://www.bankofengland.co.uk/prudential-regulation/publication/2019/liquidity-risk-management-for-insurers-ss

積立型再保険(Funded Reinsurance)については、BPA(バルク年金)市場の急速な成長に伴い、BPA取引の構造と複雑さが進化していることに伴い、PRAは、長期の価格固定、受託者解約オプション等の特徴の変化に、会社のリスク管理とコントロールの枠組みが対応できるように期待している。2024年7月の監督声明10で示された積立型再保険の利用に関する期待に関わらず、期待に反して特定されたギャップがあり、会社がこれに対処する上で急速に進展することを期待している。PRAは「会社が、我々の目的に向けて積立型再保険がもたらすリスクを軽減するために必要なリスク管理慣行(慎重な限度額の設定を含む)を達成していないと我々が考える場合、我々は、これらのリスクに対処するために我々の権限をさらに活用することを検討する。」と述べている。

なお、積立型再保険等の取引については、こうした取引に伴う潜在的リスクや生命保険業界とPE(プライベートエクイティ)市場等との相互関連性がグローバルにも注目されてきている。これについては、保険年金フォーカス「再保険に関する監督・規制を巡る最近の動向-資産集約型再保険の拡大とPE会社の保険セクターへの関与-」(2024.10.4)で報告した。その後も、イングランド銀行は、2024年11月29日に公表された金融安定性報告書11において「第8章 焦点 –PEと生命保険セクターの交差点における新たな脆弱性」との章を設けて分析を行っている。また、米国のFSOC(金融安定監督評議会)は、2024年12月6日に公表した2024年のAnnual Report12の中でオフショア再保険取引の問題を取り上げている。IAIS(保険監督者国際機構)もGIMAR(グローバル保険市場報告書)でこれらの状況を調査・報告してきており、2025年3月には生命保険セクターの構造的変化に関する論点報告書の公表・公開協議が予定されている。一方で、BMA(バミューダ金融庁)も2024年12月16日に「資産集約型再保険の進展」との報告書13で、バミューダにおけるPE保険会社の監督と規制に対するアップデートについて報告している。

10 https://www.bankofengland.co.uk/prudential-regulation/publication/2024/july/letter-ss524-funded-reinsurance-implementation-approach

11 https://www.bankofengland.co.uk/financial-stability-report/2024/november-2024

12 https://home.treasury.gov/system/files/261/FSOC2024AnnualReport.pdf

13 https://www.bma.bm/pdfview/9903

生命保険ストレステスト(Life Insurance Stress Test:LIST)には、積立型再保険の回収シナリオが含まれている。PRAは初めて、主要な年金保険会社11社の個別結果を公表し、利害関係者に会社のレジリエンスの追加的な尺度を提供する。

2025年のLISTについては、2024年7月10日、アプローチ文書が公表され、2025年1月16日には、シナリオ仕様書、指示書、データテンプレート、結果と準備の基礎レポートの要件が公表14された。保険会社は2025年6月までに結果を提出する必要がある。

損害保険会社に対しては、PRAは引受・引当(準備金積立)サイクルの各時点に留意し、価格設定状況の変化に引き続き注意を払うことを期待している。2024年は、世界的に自然災害による損失が引き続き高水準で、地政学的リスクが依然として高く、サイバー脅威の状況は常に進化していた。これらの不確実性やその他の継続的な不確実性を考慮して、保険会社は2025年も引当基準の妥当性と引受規律の維持に焦点を当てるべきである。また、一部の会社が、内部モデルにおける将来の収益性について過度に楽観的な前提を置いていることを課題視している。サイバー引受リスクは2025年も引き続きPRAの焦点であり、新たなサイバー引受リスク報告データの分析を含む作業が計画されている。

なお、2024年に予定されていたダイナミック損害保険ストレステスト(Dynamic General Insurance Stress Test:DyGIST)については、損害保険会社が新しいソルベンシー UK 規制報告書を準備する際の負担を軽減し、PRAのリソースのより効率的な使用を可能にするため、2025年5月の開始予定に延期された。

今後、生命保険のストレステストは 2025年から 2 年ごと、損害保険のストレステストは 2026年から 2 年ごとに実施されることになる。

なお、過去の年度の監督上の優先事項としては、以下の項目が挙げられていた。

これによれば、基本的には、オペレーショナル・レジリエンス、積立型再保険、ストレステスト、流動性、サイバーリスク、気候リスク等、2024年からの項目が引き続き挙げられている。

2024年

1.経済環境(信用リスク、流動性リスク、オペレーショナル・レジリエンス、撤退の緩和)

2.生命保険部門の拡大(リスク管理能力、積立型再保険、LIST、規制改革)

3.損害保険部門、準備金(サイバー引受けリスク、保険金請求インフレ、モデル・ドリフト、GIST(損害保険ストレステスト)

4.その他の重点分野(気候リスクから生じる財務リスク)

2023年

1.財務上のレジリエンス

2.リスク管理

3.金融改革の実施

4.再保険リスク

5.オペレーショナル・レジリエンス

6.保険会社の撤退のしやすさ

7.その他の重点分野

その他の重点分野としては、「非自然カタストロフィリスク」、「気候変動から生じる金融リスク」、「多様性、公平性及び包摂性(DE&I)」、「監督上のアプローチ」が挙げられていた。

2022年

1.財務上のレジリエンス

2.オペレーショナルリスクとレジリエンス

3.気候変動から生じる金融リスク

4.規制の変更

5.英国で認可を求める第三国の支店

6.ダイバーシティ&インクルージョン

これによれば、基本的には、オペレーショナル・レジリエンス、積立型再保険、ストレステスト、流動性、サイバーリスク、気候リスク等、2024年からの項目が引き続き挙げられている。

2024年

1.経済環境(信用リスク、流動性リスク、オペレーショナル・レジリエンス、撤退の緩和)

2.生命保険部門の拡大(リスク管理能力、積立型再保険、LIST、規制改革)

3.損害保険部門、準備金(サイバー引受けリスク、保険金請求インフレ、モデル・ドリフト、GIST(損害保険ストレステスト)

4.その他の重点分野(気候リスクから生じる財務リスク)

2023年

1.財務上のレジリエンス

2.リスク管理

3.金融改革の実施

4.再保険リスク

5.オペレーショナル・レジリエンス

6.保険会社の撤退のしやすさ

7.その他の重点分野

その他の重点分野としては、「非自然カタストロフィリスク」、「気候変動から生じる金融リスク」、「多様性、公平性及び包摂性(DE&I)」、「監督上のアプローチ」が挙げられていた。

2022年

1.財務上のレジリエンス

2.オペレーショナルリスクとレジリエンス

3.気候変動から生じる金融リスク

4.規制の変更

5.英国で認可を求める第三国の支店

6.ダイバーシティ&インクルージョン

(2025年02月06日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【PRA(英国)やACPR(フランス)が2025年の監督・政策上の優先事項や作業プログラムを公表】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

PRA(英国)やACPR(フランス)が2025年の監督・政策上の優先事項や作業プログラムを公表のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.