- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- オーストラリアの保険資本規制LAGIC等の改正を巡る動向

2022年03月22日

オーストラリアの保険資本規制LAGIC等の改正を巡る動向

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1―はじめに

オーストラリアの健全性規制当局APRAは、オーストラリア会計基準審議会第17号保険契約(AASB17)の適用に対応して、2013年に導入されたLAGIC(life and general insurance capital (Standard or Framework):生命・損害保険資本(基準又は枠組み))と呼ばれる保険の資本の枠組みや報告の枠組みの改正を検討してきている。

APRAは、2021年12月13日に、保険の資本及び報告の枠組みをAASB17に整合させるための変更提案や民間医療保険の資本枠組みの強化案を公表1し、2022年3月31日まで意見を求めている。

今回のレポートでは、こうしたオーストラリアにおける保険の資本及び報告の枠組みの改正を巡る動向について、APRAが公表している情報に基づいて報告する。

1 https://www.apra.gov.au/news-and-publications/apra-proposes-changes-to-align-capital-and-reporting-frameworks-for-insurance

https://www.apra.gov.au/news-and-publications/apra-moves-to-strengthen-capital-standards-private-health-insurance

APRAは、2021年12月13日に、保険の資本及び報告の枠組みをAASB17に整合させるための変更提案や民間医療保険の資本枠組みの強化案を公表1し、2022年3月31日まで意見を求めている。

今回のレポートでは、こうしたオーストラリアにおける保険の資本及び報告の枠組みの改正を巡る動向について、APRAが公表している情報に基づいて報告する。

1 https://www.apra.gov.au/news-and-publications/apra-proposes-changes-to-align-capital-and-reporting-frameworks-for-insurance

https://www.apra.gov.au/news-and-publications/apra-moves-to-strengthen-capital-standards-private-health-insurance

2―LAGICの改正を巡るこれまでの動き

保険契約の国際的な会計基準であるIFRS第17号(保険契約)の基準化に伴い、オーストラリア会計基準審議会(AASB)は、IFRS第17号に準拠したオーストラリア会計基準審議会第17号保険契約(AASB17)を設定して、2023年1月1日から適用することとしている。

APRAは、AASB17設定の動きに対応して、LAGICに関連して、以下の動きを行ってきている。

APRAは、AASB17設定の動きに対応して、LAGICに関連して、以下の動きを行ってきている。

1|第1ラウンド(AASB16リースとAASB17保険契約の発行に関する情報レターを統合するための方向性)

(1) AASB16リース及びAASB17保険契約の発行に関する情報レター

2017年9月25日、APRAは、AASB 16リース(AASB 16)及びAASB 17保険契約(AASB 17)の発行に対する計画された対応について、APRA規制対象の保険会社に通知する書簡を発表し、AASB 17の影響がよりよく理解されるまで枠組みを変更しないという意図を概説し、保険会社の業務に対するAASB17の影響をよりよく理解するために保険会社に情報を求めた。

(2) AASB17の影響に関する保険会社の調査結果に関する情報レター

2018年5月31日、APRAは、AASB 17の影響に関する保険会社の2017年調査の結果を伝えるための情報レターをリリースした。また、APRAは、進める前にAASB17の早期適用の検討についてAPRAと話し合うよう保険会社に助言した。

(3) 統合アプローチに関する利害関係者への書簡を更新

2018年11月16日、APRAは、AASB 17を保険会社の健全性資本枠組み(LAGIC枠組み)に統合するAPRAのアプローチに関して、利害関係者に最新情報を提供するための書簡を発表し、保守性の理由で逸脱が正当化されない限り、資本取扱を会計基準に合わせるという優先順位を示した。

(4) AASB17を保険会社向けの資本と報告の枠組みに統合するための方向性に関する協議

2019年9月27日、APRAは、AASB 17を保険会社向けの健全性資本及び報告の枠組みに統合するためのAPRAの提案された方向性を概説する協議を開始し、政策策定のタイムラインに関する最新情報を提供した。APRAはまた、AASB 17の準備について、全ての保険会社に情報を要求した。

(1) AASB16リース及びAASB17保険契約の発行に関する情報レター

2017年9月25日、APRAは、AASB 16リース(AASB 16)及びAASB 17保険契約(AASB 17)の発行に対する計画された対応について、APRA規制対象の保険会社に通知する書簡を発表し、AASB 17の影響がよりよく理解されるまで枠組みを変更しないという意図を概説し、保険会社の業務に対するAASB17の影響をよりよく理解するために保険会社に情報を求めた。

(2) AASB17の影響に関する保険会社の調査結果に関する情報レター

2018年5月31日、APRAは、AASB 17の影響に関する保険会社の2017年調査の結果を伝えるための情報レターをリリースした。また、APRAは、進める前にAASB17の早期適用の検討についてAPRAと話し合うよう保険会社に助言した。

(3) 統合アプローチに関する利害関係者への書簡を更新

2018年11月16日、APRAは、AASB 17を保険会社の健全性資本枠組み(LAGIC枠組み)に統合するAPRAのアプローチに関して、利害関係者に最新情報を提供するための書簡を発表し、保守性の理由で逸脱が正当化されない限り、資本取扱を会計基準に合わせるという優先順位を示した。

(4) AASB17を保険会社向けの資本と報告の枠組みに統合するための方向性に関する協議

2019年9月27日、APRAは、AASB 17を保険会社向けの健全性資本及び報告の枠組みに統合するためのAPRAの提案された方向性を概説する協議を開始し、政策策定のタイムラインに関する最新情報を提供した。APRAはまた、AASB 17の準備について、全ての保険会社に情報を要求した。

2|第2ラウンド(ディスカッションペーパー-AASB 17を保険会社向けの資本と報告の枠組みに統合し、LAGICの枠組みを更新)

APRAは、2020年11月25日に、オーストラリア会計基準審議会第17号保険契約(AASB 17)の実施を認めて、保険資本と報告の枠組みを更新するための協議を開始した。ディスカッションペーパーでは、LAGIC枠組みが目的に適合していることを確認するために、提案されているいくつかの更新についても概説した。なお、意見の締切日は2021年3月31日であった。また、AASB17が保険会社の経営に与える影響を評価するために、的を絞った定量的影響度調査(QIS)を実施した。

APRAは、2020年11月25日に、オーストラリア会計基準審議会第17号保険契約(AASB 17)の実施を認めて、保険資本と報告の枠組みを更新するための協議を開始した。ディスカッションペーパーでは、LAGIC枠組みが目的に適合していることを確認するために、提案されているいくつかの更新についても概説した。なお、意見の締切日は2021年3月31日であった。また、AASB17が保険会社の経営に与える影響を評価するために、的を絞った定量的影響度調査(QIS)を実施した。

3|第3ラウンド(回答書とドラフト基準-AASB 17を保険会社向けの資本と報告の枠組みに統合し、LAGICの枠組みを更新)

APRAは、オーストラリア会計基準審議会第17保険契約(AASB 17)の実施を認めて、保険資本及び報告枠組みの更新に関する協議を継続している。協議には、回答書、情報書、健全性基準案、報告基準案及び定量的影響調査(QIS)が含まれる。

回答書は、2020年11月に発表されたディスカッションペーパーの提案に対する利害関係者のフィードバックに対するAPRAの対応を示している。情報書は、取締役会メンバー及び経営幹部向けの回答書の概要を示している。健全性基準及び報告基準の草案は、提案された変更の詳細なビューを利害関係者に提供している。

QISは、AASB 17の統合に関するAPRAの目的を達成するための影響を評価するように設計されている。APRAは、受け取ったデータが最終基準の進展を通知するために使用されるため、全ての保険会社がQISに参加することを強く推奨している。QISへの参加は、AASB 17を採用するための自身の準備を評価するという点でも保険会社にとって有益である、としている。

第3ラウンドの協議は、2022年3月31日まで開かれている。

APRAは、オーストラリア会計基準審議会第17保険契約(AASB 17)の実施を認めて、保険資本及び報告枠組みの更新に関する協議を継続している。協議には、回答書、情報書、健全性基準案、報告基準案及び定量的影響調査(QIS)が含まれる。

回答書は、2020年11月に発表されたディスカッションペーパーの提案に対する利害関係者のフィードバックに対するAPRAの対応を示している。情報書は、取締役会メンバー及び経営幹部向けの回答書の概要を示している。健全性基準及び報告基準の草案は、提案された変更の詳細なビューを利害関係者に提供している。

QISは、AASB 17の統合に関するAPRAの目的を達成するための影響を評価するように設計されている。APRAは、受け取ったデータが最終基準の進展を通知するために使用されるため、全ての保険会社がQISに参加することを強く推奨している。QISへの参加は、AASB 17を採用するための自身の準備を評価するという点でも保険会社にとって有益である、としている。

第3ラウンドの協議は、2022年3月31日まで開かれている。

3―AASB17保険契約について

APRAは、AASB 17保険契約を生命保険会社と損害保険会社に適用可能な資本及び報告枠組みに統合するための計画されたアプローチについてのフィードバックを求めている。

AASB 17保険契約(AASB 17)は、2017年に初めて公表され、その後IFRS第17号の修正に合わせる形で、所要の改正が行われてきている。AASB17は、保険契約の認識、測定、表示及び開示の原則を確立している。要件は、財務諸表のユーザーが保険会社のエクスポージャー、収益性及び財務状況をよりよく理解するのに役立つように設計されており、類似の保険会社間の比較を容易にする。

AASB 17は、オーストラリアで同等の国際財務報告基準(IFRS)第17号(保険契約)を実装した直接の結果であり、2023年1月1日から有効となり、早期適用が認められている。

APRAの健全性資本及び報告の枠組みは、既存の会計処理に基づいている。AASB 17の導入により、APRAの健全性枠組みを支える多くの会計概念が変更され、いくつかの新しい概念が導入される。利害関係者のフィードバックを通じて、保険会社は、AASB17の結果として、資本及び報告の枠組みがどのように変化する可能性があるのかについて、APRAからの早期の指示を強く望んでいる。

AASB 17保険契約(AASB 17)は、2017年に初めて公表され、その後IFRS第17号の修正に合わせる形で、所要の改正が行われてきている。AASB17は、保険契約の認識、測定、表示及び開示の原則を確立している。要件は、財務諸表のユーザーが保険会社のエクスポージャー、収益性及び財務状況をよりよく理解するのに役立つように設計されており、類似の保険会社間の比較を容易にする。

AASB 17は、オーストラリアで同等の国際財務報告基準(IFRS)第17号(保険契約)を実装した直接の結果であり、2023年1月1日から有効となり、早期適用が認められている。

APRAの健全性資本及び報告の枠組みは、既存の会計処理に基づいている。AASB 17の導入により、APRAの健全性枠組みを支える多くの会計概念が変更され、いくつかの新しい概念が導入される。利害関係者のフィードバックを通じて、保険会社は、AASB17の結果として、資本及び報告の枠組みがどのように変化する可能性があるのかについて、APRAからの早期の指示を強く望んでいる。

4―今回のLAGICの改定について

1|今回の改定の背景

APRAのLAGICの枠組みと報告の枠組みは、現在の会計基準に基づいている。これらの会計基準は、AASB 17が2023年1月1日に発効したときに置き換えられる。AASB17の導入に対応して枠組みを更新しないと、2つの異なる評価、保険数理、会計、報告システムを維持する必要があり、結果として資本レベルへの意図しない不必要な変更が生じる可能性がある。

また、LAGICは、2013年1月に導入されて以来、実質的な見直しは行われてこなかった。APRAは、LAGICの枠組みは、リスク感応度を改善し、生命保険会社及び損害保険会社の自己資本基準の整合性を向上させているため、目標を達成し続けていると考えている。しかしながら、APRAはこの機会を利用して、枠組みの実装以降に特定された問題に対処するための更新プログラムを提案し、目的に適合していることを確認している。

APRAのLAGICの枠組みと報告の枠組みは、現在の会計基準に基づいている。これらの会計基準は、AASB 17が2023年1月1日に発効したときに置き換えられる。AASB17の導入に対応して枠組みを更新しないと、2つの異なる評価、保険数理、会計、報告システムを維持する必要があり、結果として資本レベルへの意図しない不必要な変更が生じる可能性がある。

また、LAGICは、2013年1月に導入されて以来、実質的な見直しは行われてこなかった。APRAは、LAGICの枠組みは、リスク感応度を改善し、生命保険会社及び損害保険会社の自己資本基準の整合性を向上させているため、目標を達成し続けていると考えている。しかしながら、APRAはこの機会を利用して、枠組みの実装以降に特定された問題に対処するための更新プログラムを提案し、目的に適合していることを確認している。

2|今回の改定の概要

2020年11月に発表された提案について業界からのフィードバックを求めた後、APRAは2021年12月13日に、AASB17を保険資本及び報告枠組みに統合することを目的とした多数の健全性及び報告基準案を発表した。

今回の提案では、11の損害保険と8つの生命保険の健全性基準があり、17の損害保険と15の生命保険の報告基準がパッケージの一部として協議されている。健全性基準の草案のうち、重要な変更があるのは4つだけとされている。

AASB 17をAPRAの資本及び報告の枠組みに統合するためのAPRAのアプローチは、以下の原則に基づいている。

・APRAの資本と報告の枠組みのレジリエンスを維持する。

・一般的に資本水準を増減させることを追求していない。

・業界への規制の影響を最小限に抑える。

・必要に応じて、枠組みをAASB17に合わせる。

資本の枠組みについては、損害保険会社及び生命保険会社の規制資本計算に関する既存の要件の大部分が維持される。報告の枠組みについては、APRAは、保険会社がAASB17の会計方針及び原則を使用して財務諸表情報をAPRAに報告できるようになることを確認している。これにより、保険会社が2つの報告システムを維持する必要がなくなる。APRAが資本評価と収益性の監視のための適切なデータを引き続き保持できるようにするために、追加のデータ要件が提案されている。

2020年11月に発表された提案について業界からのフィードバックを求めた後、APRAは2021年12月13日に、AASB17を保険資本及び報告枠組みに統合することを目的とした多数の健全性及び報告基準案を発表した。

今回の提案では、11の損害保険と8つの生命保険の健全性基準があり、17の損害保険と15の生命保険の報告基準がパッケージの一部として協議されている。健全性基準の草案のうち、重要な変更があるのは4つだけとされている。

AASB 17をAPRAの資本及び報告の枠組みに統合するためのAPRAのアプローチは、以下の原則に基づいている。

・APRAの資本と報告の枠組みのレジリエンスを維持する。

・一般的に資本水準を増減させることを追求していない。

・業界への規制の影響を最小限に抑える。

・必要に応じて、枠組みをAASB17に合わせる。

資本の枠組みについては、損害保険会社及び生命保険会社の規制資本計算に関する既存の要件の大部分が維持される。報告の枠組みについては、APRAは、保険会社がAASB17の会計方針及び原則を使用して財務諸表情報をAPRAに報告できるようになることを確認している。これにより、保険会社が2つの報告システムを維持する必要がなくなる。APRAが資本評価と収益性の監視のための適切なデータを引き続き保持できるようにするために、追加のデータ要件が提案されている。

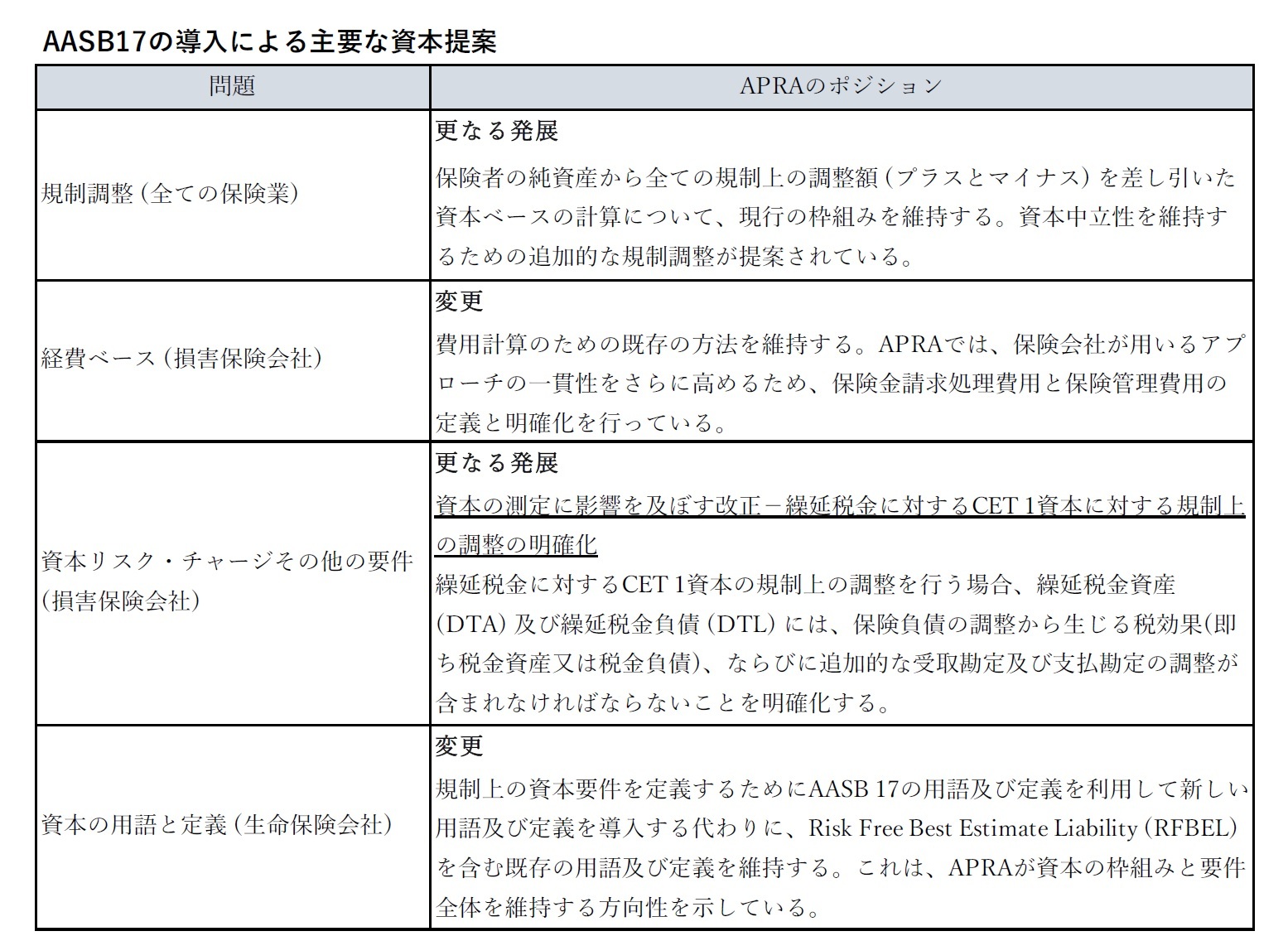

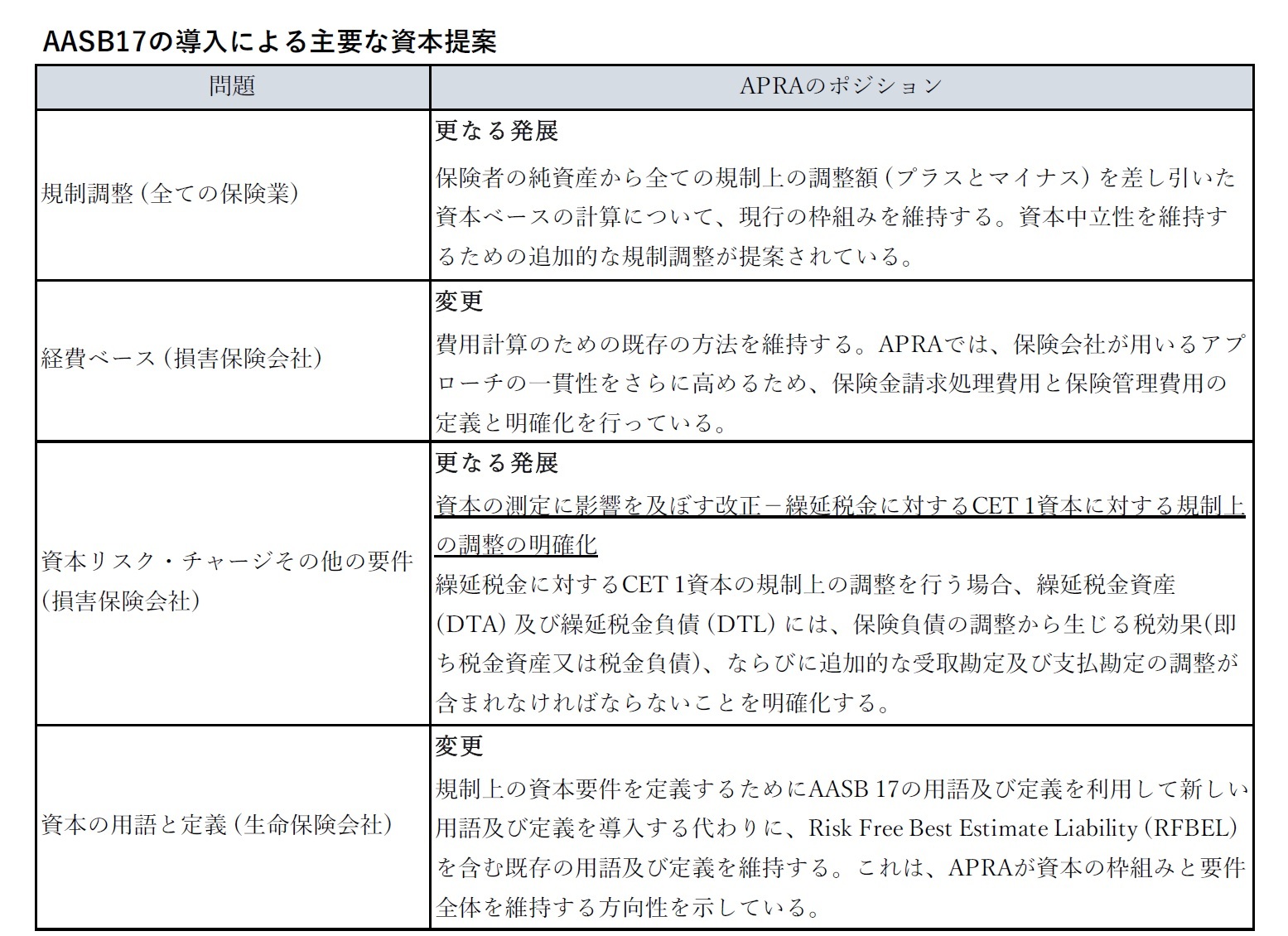

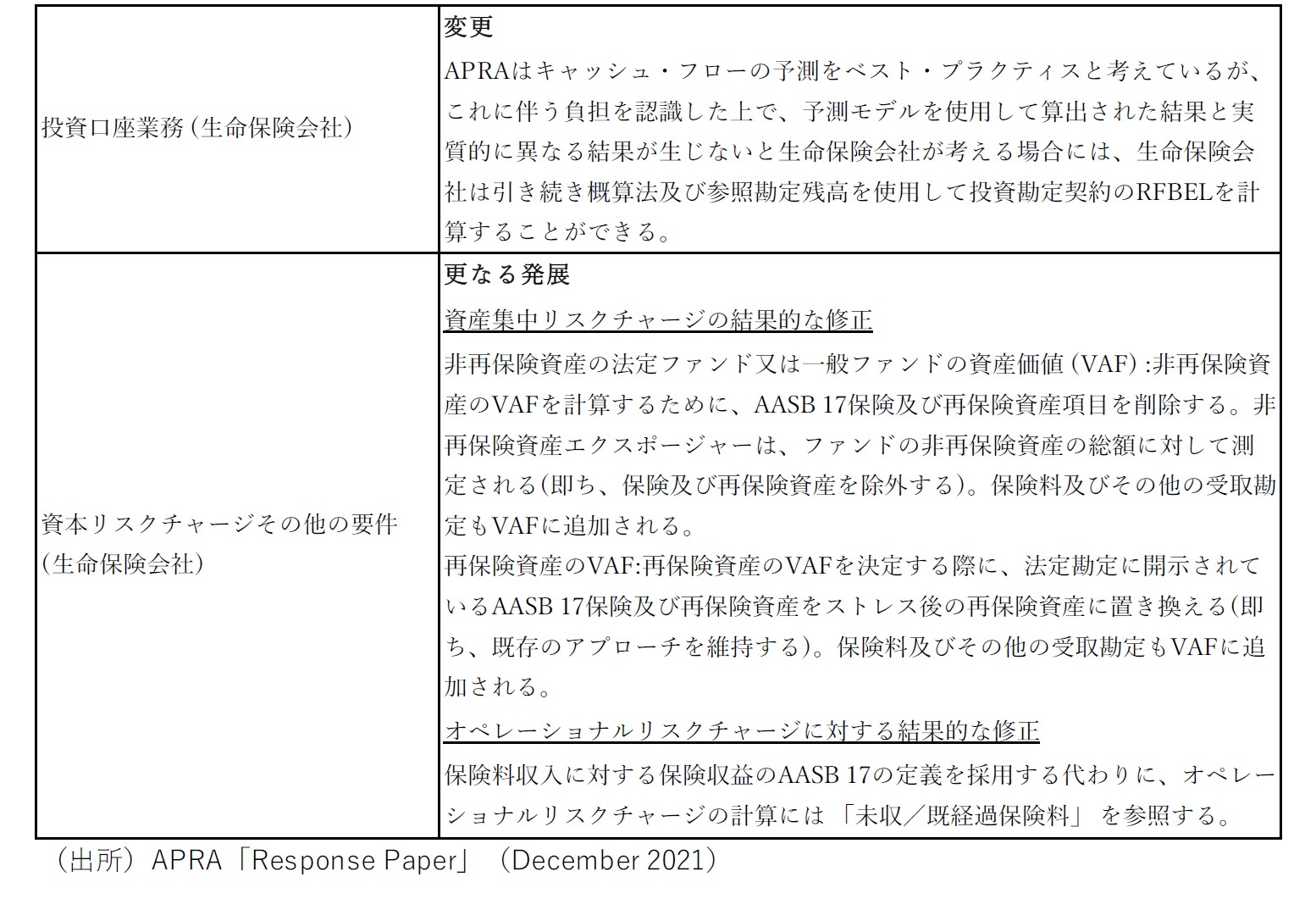

3|資本の枠組みに関する主な改正提案

以下の図表が、AASB17の導入に伴う、主要な資本の枠組みに関する改正提案を示している。この図表で、「更なる発展」、「変更」は、利害関係者からのフィードバックを考慮しての今回の回答におけるAPRAの姿勢の変化を示している。なお、「更なる発展」の場合でもAPRAの全体的なポジションと意図には変更はない、としている。

以下の図表が、AASB17の導入に伴う、主要な資本の枠組みに関する改正提案を示している。この図表で、「更なる発展」、「変更」は、利害関係者からのフィードバックを考慮しての今回の回答におけるAPRAの姿勢の変化を示している。なお、「更なる発展」の場合でもAPRAの全体的なポジションと意図には変更はない、としている。

4|民間医療保険の資本の枠組みの強化

今回の提案は、民間医療保険の資本の枠組みをLAGICに合わせるというAPRAの意図を踏まえると、民間医療保険会社にも関連している。密接な関係があることを考慮して、民間医療保険会社は、APRAによる民間医療保険の資本の枠組み協議のレビューも参照する必要がある、としている。

APRAは、LAGICの更新との関係で、民間医療保険の資本基準のレビューも、同じリスクの取扱いは保険業界間で整合的に行われるべきであるとし、将来の民間医療保険の資本基準はAASB17ベースに構築されるべき、と述べている。

民間医療保険の資本の枠組みの強化については、同じく2022年12月13日に、業界の財政的レジリエンスを高め、民間医療保険会社が厳しいストレス下でも保険契約者からの全ての正当な請求を引き続き支払うことができるという確信を高めることを目的とした改革案を含む、回答書と健全性基準案を発表している2。

提案は最低資本要件を引き上げるが、医療保険業界は非常に資本が豊富であり、既に新たに提案された規制最低要件を大幅に超える資本を保有しており、APRAの評価では、保険会社は、より高い自己資本要件を満たすために保険料を引き上げたり、資本を調達したりする必要はない、としている。

提案された新しい枠組みは、LAGICに基づいているが、民間医療保険の様々な機能に適合するように調整されている。

オーストラリアの民間医療保険業界は十分な資本を有しているが、民間医療保険の資本枠組みは、現在、他のAPRA規制の保険業界の枠組みほど堅牢ではない。また、特に業界の収益性が会員プロファイルの高齢化とコストの上昇によって悪影響を受けている場合、医療保険会社が直面する特定のリスクに十分に敏感ではない。このため、今回の変更は、資本の枠組みにおける現在の弱点に対処し、他の保険業界で使用している枠組みと一致させることを目的としている、とされている。

なお、今回の民間医療保険の資本の枠組みの改革は、フェーズ1(リスク管理)とフェーズ2(ガバナンス)の早期完了に続く、APRAの民間医療保険ロードマップの3番目で最後のフェーズとなっている。

今回の提案は、民間医療保険の資本の枠組みをLAGICに合わせるというAPRAの意図を踏まえると、民間医療保険会社にも関連している。密接な関係があることを考慮して、民間医療保険会社は、APRAによる民間医療保険の資本の枠組み協議のレビューも参照する必要がある、としている。

APRAは、LAGICの更新との関係で、民間医療保険の資本基準のレビューも、同じリスクの取扱いは保険業界間で整合的に行われるべきであるとし、将来の民間医療保険の資本基準はAASB17ベースに構築されるべき、と述べている。

民間医療保険の資本の枠組みの強化については、同じく2022年12月13日に、業界の財政的レジリエンスを高め、民間医療保険会社が厳しいストレス下でも保険契約者からの全ての正当な請求を引き続き支払うことができるという確信を高めることを目的とした改革案を含む、回答書と健全性基準案を発表している2。

提案は最低資本要件を引き上げるが、医療保険業界は非常に資本が豊富であり、既に新たに提案された規制最低要件を大幅に超える資本を保有しており、APRAの評価では、保険会社は、より高い自己資本要件を満たすために保険料を引き上げたり、資本を調達したりする必要はない、としている。

提案された新しい枠組みは、LAGICに基づいているが、民間医療保険の様々な機能に適合するように調整されている。

オーストラリアの民間医療保険業界は十分な資本を有しているが、民間医療保険の資本枠組みは、現在、他のAPRA規制の保険業界の枠組みほど堅牢ではない。また、特に業界の収益性が会員プロファイルの高齢化とコストの上昇によって悪影響を受けている場合、医療保険会社が直面する特定のリスクに十分に敏感ではない。このため、今回の変更は、資本の枠組みにおける現在の弱点に対処し、他の保険業界で使用している枠組みと一致させることを目的としている、とされている。

なお、今回の民間医療保険の資本の枠組みの改革は、フェーズ1(リスク管理)とフェーズ2(ガバナンス)の早期完了に続く、APRAの民間医療保険ロードマップの3番目で最後のフェーズとなっている。

5|今後のスケジュール

今回のLAGICの改正及び民間医療保険の資本枠組みの改正に関する基準案に関する協議は2022年3月31日まで開かれている。

今回の協議に対する意見やQISの結果を踏まえて、APRAは2022年の第3四半期に最終基準をリリースする予定である。また、最終基準の発効は2023年7月1日を予定している。

今回のLAGICの改正及び民間医療保険の資本枠組みの改正に関する基準案に関する協議は2022年3月31日まで開かれている。

今回の協議に対する意見やQISの結果を踏まえて、APRAは2022年の第3四半期に最終基準をリリースする予定である。また、最終基準の発効は2023年7月1日を予定している。

(2022年03月22日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/04 | 数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- | 中村 亮一 | 研究員の眼 |

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【オーストラリアの保険資本規制LAGIC等の改正を巡る動向】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

オーストラリアの保険資本規制LAGIC等の改正を巡る動向のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.