- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- IMFが会計基準と保険会社のソルベンシー評価に関するWPを公表

2020年09月25日

IMFが会計基準と保険会社のソルベンシー評価に関するWPを公表

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

4―WPの結論からの抜粋

WPの著者による結論としては、例えば以下の点が述べられている。

1|IFRS 第17号に対する評価

IFRS第17号の導入には多額のコストがかかるが、保険会社のERM制度が強化され、利益認識が保険サービスの提供に合致することを保証することで、保険会社の財務報告と保険契約者の利益との整合性が向上する。さらには、透明性の向上は、保険監督当局を含む関係者が適時に適切な行動をとることができるよう、有用な情報を提供することにより、金融の安定性に積極的に貢献する。

ただし、全ての監督当局がこれらの見解を共有しているわけではなく、IFRS第17号の適用範囲内の様々な実務のために、ベネフィットを認めないか、又はより控えめなベネフィットしか認めない監督当局もある。

いずれにしても、IFRS第17号の潜在的な影響を完全に理解するためには、さらなる研究が必要であり、この基準は、保険業界におけるゲーム・チェンジャーとなる可能性が高く、商品の提供や価格設定、保険会社のソルベンシー等の様々なビジネス活動に影響を与える。

保険監督者は、規制上の枠組みが保険会社のソルベンシーを評価するための会計基準を用いるか否かにかかわらず、IFRS第17号の健全性への影響について、定量的影響度調査等を実施して、十分に認識しておく必要がある。

1|IFRS 第17号に対する評価

IFRS第17号の導入には多額のコストがかかるが、保険会社のERM制度が強化され、利益認識が保険サービスの提供に合致することを保証することで、保険会社の財務報告と保険契約者の利益との整合性が向上する。さらには、透明性の向上は、保険監督当局を含む関係者が適時に適切な行動をとることができるよう、有用な情報を提供することにより、金融の安定性に積極的に貢献する。

ただし、全ての監督当局がこれらの見解を共有しているわけではなく、IFRS第17号の適用範囲内の様々な実務のために、ベネフィットを認めないか、又はより控えめなベネフィットしか認めない監督当局もある。

いずれにしても、IFRS第17号の潜在的な影響を完全に理解するためには、さらなる研究が必要であり、この基準は、保険業界におけるゲーム・チェンジャーとなる可能性が高く、商品の提供や価格設定、保険会社のソルベンシー等の様々なビジネス活動に影響を与える。

保険監督者は、規制上の枠組みが保険会社のソルベンシーを評価するための会計基準を用いるか否かにかかわらず、IFRS第17号の健全性への影響について、定量的影響度調査等を実施して、十分に認識しておく必要がある。

2|ソルベンシー目的でのIFRS 第17号の使用

規制上のソルベンシー目的の保険契約のためのIFRS第17号又はその他の会計基準の適用については、幅広い規制上のアプローチが存在し、異なる規制アプローチにはそれぞれの理由がある。それにもかかわらず、監督当局は、ソルベンシー評価の目的及び一般目的の財務報告のために単一の評価基準を用いることのベネフィットよりも、別個の規制アプローチのコストの方が実際には上回っていることを確認すべきである。新たな、あるいは発展中のリスクベースの規制制度は、ソルベンシーフレームワークを会計基準に基づいたものとする機会を捉える余地が大きい。IFRS第17号を規制上のソルベンシー目的で使用する場合には、望ましい結果の比較可能性を達成すること、及びソルベンシー結果のボラティリティから生じ得る意図しない結果に対処することについて、更なる検討がなされるべきである。

現在、規制上のソルベンシー目的でIFRS第17号の適用を意図していない国・地域は、IFRS第17号の経験を踏まえ、中期的にこの立場を再検討すべきである。殆どのソルベンシー制度は定期的に見直しが行われており、規制上のソルベンシー評価と一般目的の財務報告とを整合させる機会を提供している。これは、保険会社が維持しなければならない会計システムの数を減らし、規制のソルベンシー制度と一般目的の財務報告との間の結果の混乱を減らすというベネフィットがある。

規制上のソルベンシー目的の保険契約のためのIFRS第17号又はその他の会計基準の適用については、幅広い規制上のアプローチが存在し、異なる規制アプローチにはそれぞれの理由がある。それにもかかわらず、監督当局は、ソルベンシー評価の目的及び一般目的の財務報告のために単一の評価基準を用いることのベネフィットよりも、別個の規制アプローチのコストの方が実際には上回っていることを確認すべきである。新たな、あるいは発展中のリスクベースの規制制度は、ソルベンシーフレームワークを会計基準に基づいたものとする機会を捉える余地が大きい。IFRS第17号を規制上のソルベンシー目的で使用する場合には、望ましい結果の比較可能性を達成すること、及びソルベンシー結果のボラティリティから生じ得る意図しない結果に対処することについて、更なる検討がなされるべきである。

現在、規制上のソルベンシー目的でIFRS第17号の適用を意図していない国・地域は、IFRS第17号の経験を踏まえ、中期的にこの立場を再検討すべきである。殆どのソルベンシー制度は定期的に見直しが行われており、規制上のソルベンシー評価と一般目的の財務報告とを整合させる機会を提供している。これは、保険会社が維持しなければならない会計システムの数を減らし、規制のソルベンシー制度と一般目的の財務報告との間の結果の混乱を減らすというベネフィットがある。

3|今後のIFRS 第17号の実施等における方向性

今後の1つの方向性として、現在は広範な手法やインプットを使用することができるIFRS第17号の実施の態様を特定することが挙げられ、この仕様は、現行の規制上の評価アプローチで提供されているものに類似している可能性がある(例えば、特定の割引率方法論又は公表された割引曲線等)。これはまた、全ての利害関係者の利益のために、管轄区域内でIFRS第17号を一貫して実施することにつながる可能性がある。

規制上のソルベンシー目的のためにIFRS第17号において使用される手法やインプットのより大きな仕様が、IFRS第17号のローカル版が作成されることを避けるために、グローバルな調整を通じて策定されるべきである。この結果を達成するためには、保険業界、専門家団体、投資家ステークホルダー、消費者団体との意味ある地域及びグローバルな協議が必要となる。国境を越えて多くの事業を行っている保険グループを有する管轄区域は、そのようなプロジェクトに協力することにメリットがあるかもしれない。このような国・地域は、IFRS管轄区域内での規制上のソルベンシー計算に対するグローバルに一貫したアプローチと、一般目的の財務報告のさらなる一貫性から最も大きな利益を得るであろう。

今後の1つの方向性として、現在は広範な手法やインプットを使用することができるIFRS第17号の実施の態様を特定することが挙げられ、この仕様は、現行の規制上の評価アプローチで提供されているものに類似している可能性がある(例えば、特定の割引率方法論又は公表された割引曲線等)。これはまた、全ての利害関係者の利益のために、管轄区域内でIFRS第17号を一貫して実施することにつながる可能性がある。

規制上のソルベンシー目的のためにIFRS第17号において使用される手法やインプットのより大きな仕様が、IFRS第17号のローカル版が作成されることを避けるために、グローバルな調整を通じて策定されるべきである。この結果を達成するためには、保険業界、専門家団体、投資家ステークホルダー、消費者団体との意味ある地域及びグローバルな協議が必要となる。国境を越えて多くの事業を行っている保険グループを有する管轄区域は、そのようなプロジェクトに協力することにメリットがあるかもしれない。このような国・地域は、IFRS管轄区域内での規制上のソルベンシー計算に対するグローバルに一貫したアプローチと、一般目的の財務報告のさらなる一貫性から最も大きな利益を得るであろう。

5―各監督当局からの回答状況の抜粋

WPにおける20の監督当局からの回答状況のいくつかを紹介すると、以下の通りとなっている。

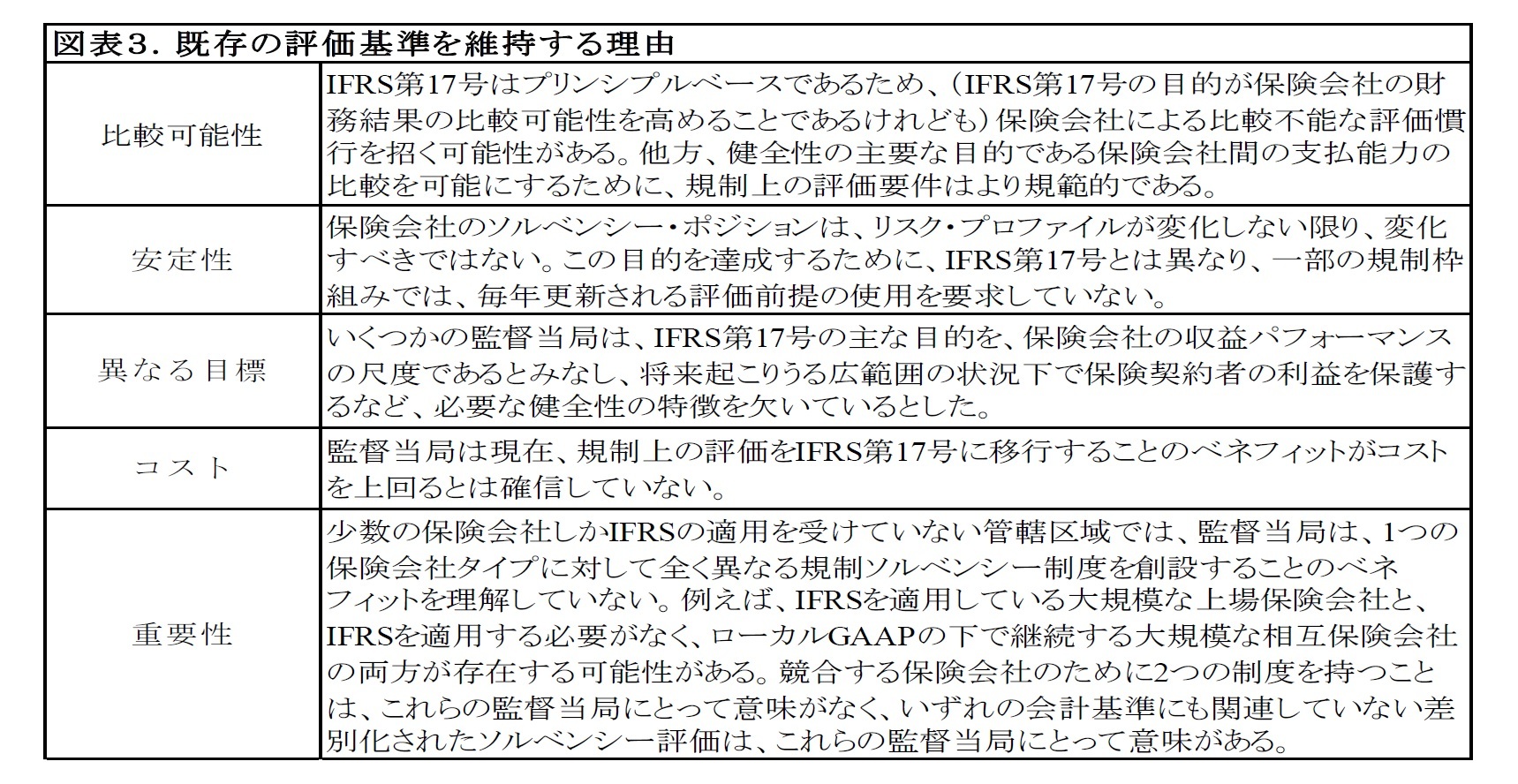

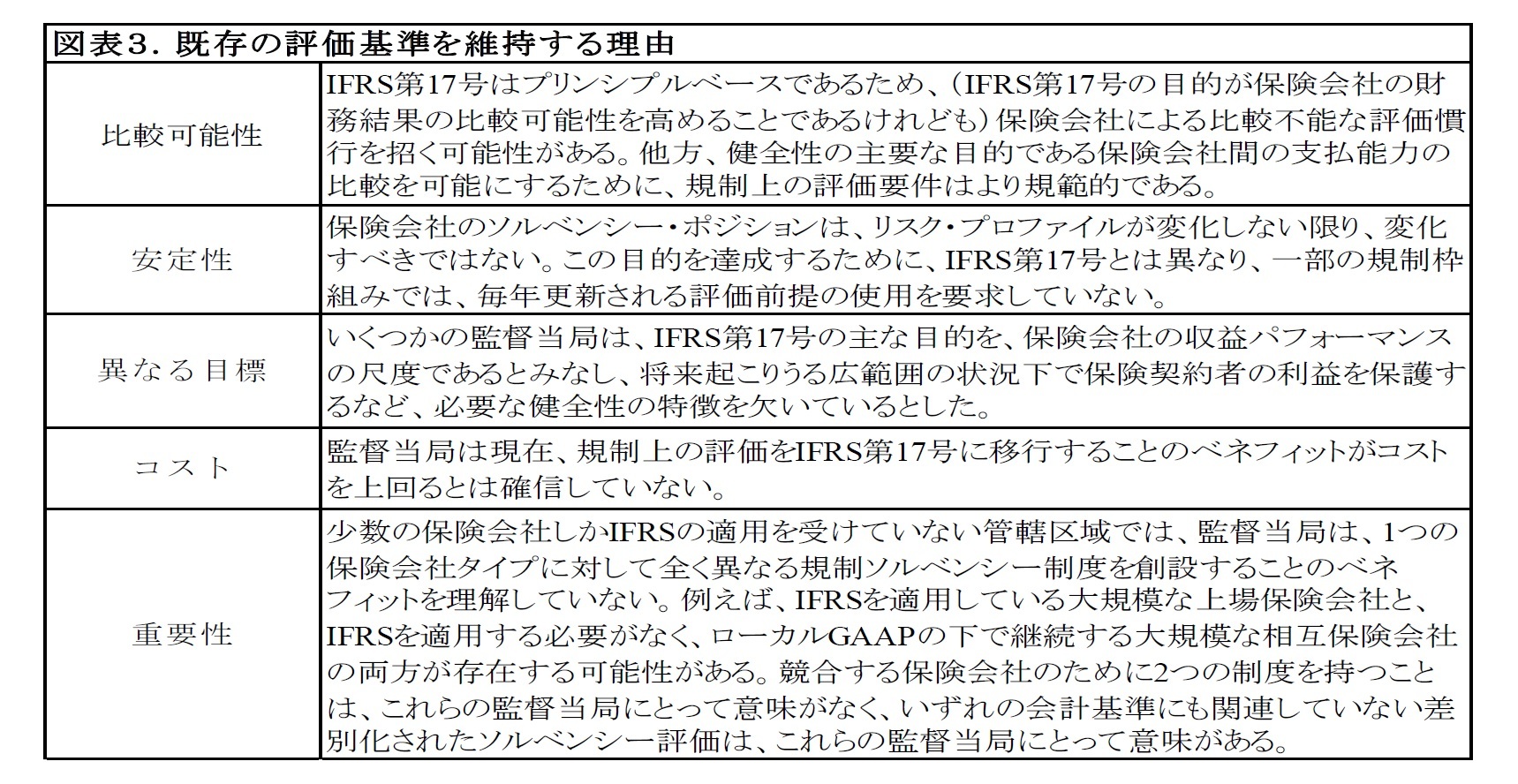

1|既存の評価基準を維持する理由

既存の評価基準を維持する理由としては、(1)IFRS第17号がプリンシプルベースであるため、保険会社による比較不可能な評価慣行につながる可能性がある、(2)IFRS 第17号が保険会社の収益パフォーマンスを測定するためのものであるため、必要な健全性の特徴が欠如している、(3)監督者が規制評価をIFRS 第17号に移行することのベネフィットがコストを上回ると確信していない、等が挙げられている。

1|既存の評価基準を維持する理由

既存の評価基準を維持する理由としては、(1)IFRS第17号がプリンシプルベースであるため、保険会社による比較不可能な評価慣行につながる可能性がある、(2)IFRS 第17号が保険会社の収益パフォーマンスを測定するためのものであるため、必要な健全性の特徴が欠如している、(3)監督者が規制評価をIFRS 第17号に移行することのベネフィットがコストを上回ると確信していない、等が挙げられている。

2|IFRSのローカル基準への移行アプローチ

図表7は、IFRSのローカル基準への移行アプローチについてまとめている。ただし、20の管轄区域の全てがカバーされているわけではない。

図表7は、IFRSのローカル基準への移行アプローチについてまとめている。ただし、20の管轄区域の全てがカバーされているわけではない。

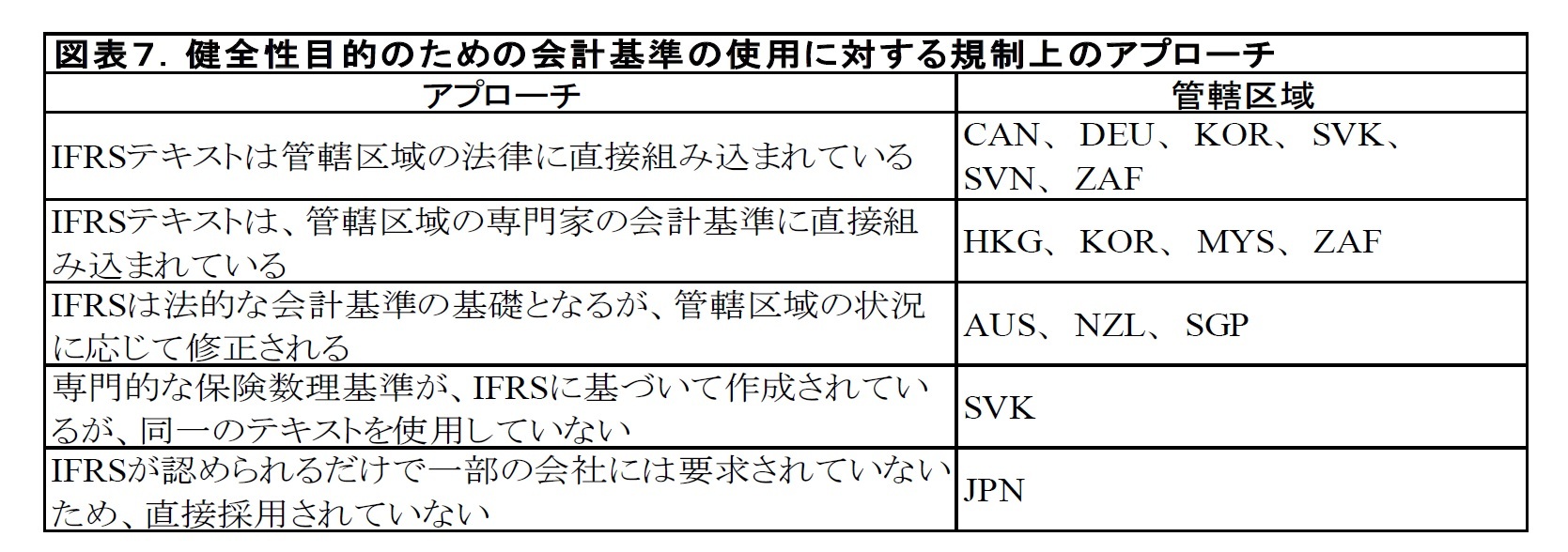

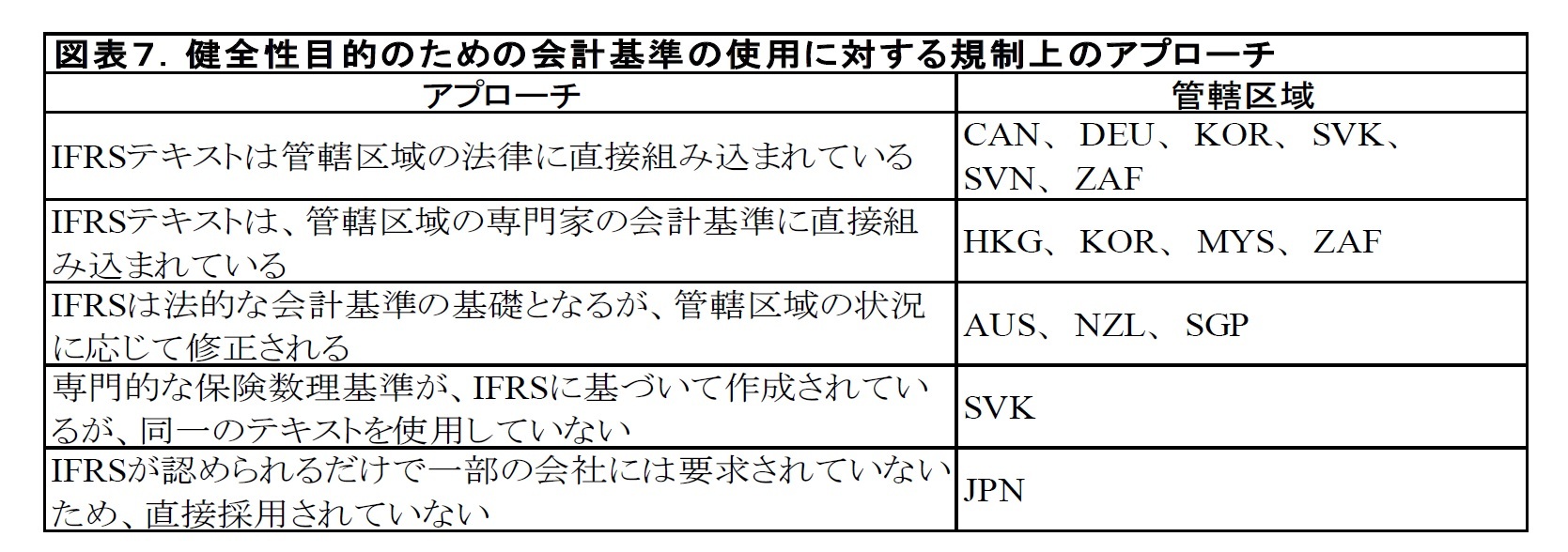

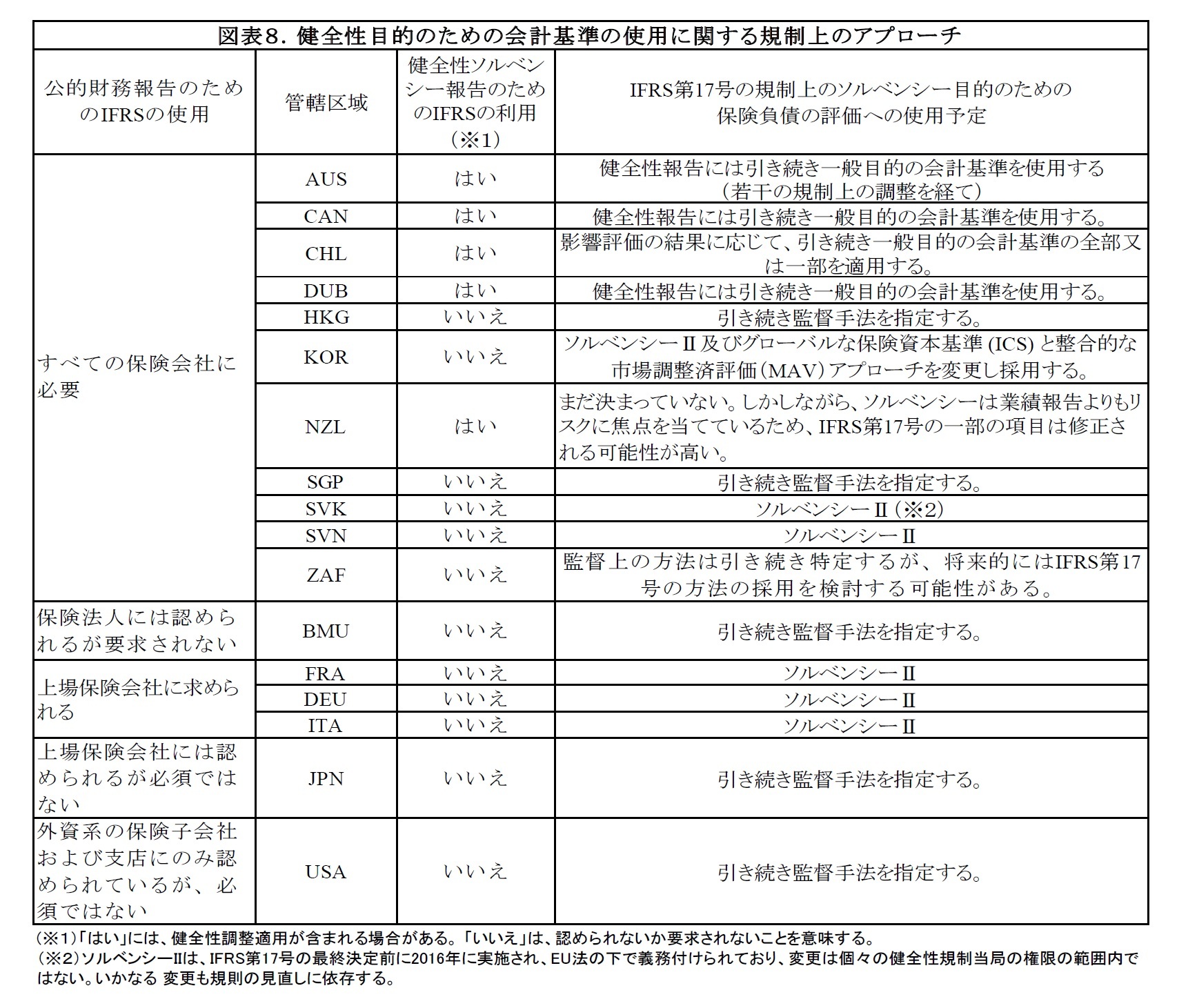

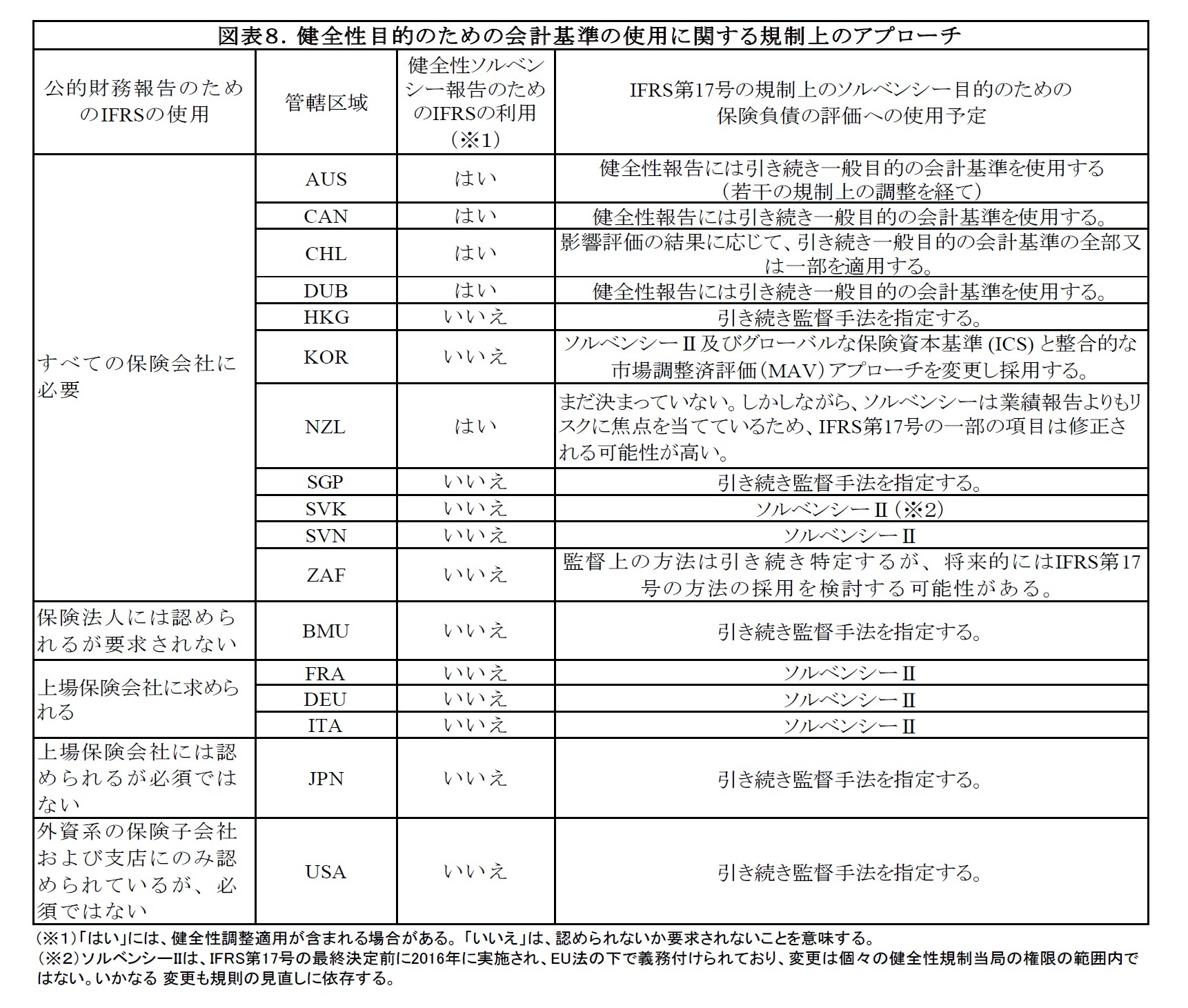

3|健全性目的のための会計基準の使用に対する規制上のアプローチ

図表8は、健全性目的のための会計基準の使用に関する規制上のアプローチについてまとめている。これによれば、オーストラリア、カナダ、チリ、ドバイ、ニュージーランドの5つの監督当局が、健全性ソルベンシー報告のためにIFRSを使用している。さらに、韓国がソルベンシーII及びグローバルな保険資本基準 (ICS) と整合的な市場調整済評価(MAV)アプローチを変更し採用するとし、南アフリカが将来的にはIFRS第17号の方法の採用を検討する可能性がある、と述べている。

図表8は、健全性目的のための会計基準の使用に関する規制上のアプローチについてまとめている。これによれば、オーストラリア、カナダ、チリ、ドバイ、ニュージーランドの5つの監督当局が、健全性ソルベンシー報告のためにIFRSを使用している。さらに、韓国がソルベンシーII及びグローバルな保険資本基準 (ICS) と整合的な市場調整済評価(MAV)アプローチを変更し採用するとし、南アフリカが将来的にはIFRS第17号の方法の採用を検討する可能性がある、と述べている。

なお、ペーパーの中では、一部の管轄区域(オーストラリア、カナダ、チリ、ニュージーランド、南アフリカ、韓国)は、IFRS第17号に対応して、自己資本比率の枠組みを検討する予定であると述べられている。

6―まとめ

以上、今回のレポートでは、IMFのWP(ワーキングペーパー)「会計基準と保険会社のソルベンシー評価」について、その概要を報告してきた。

IFRS第17号については、20年以上の歳月をかけて策定されてきたものであり、それが適用されれば、保険会社の財務諸表が大きく変更されることになり、結果として保険会社のビジネスモデル等に極めて大きな影響を与えていくことになる。

ただし、今回の調査結果によれば、例えばIFRS第17号が目指していた比較可能性や透明性の向上については、引き続き実際の適用に向けての大きな課題があることが、グローバルな保険監督当局サイドからも明確に示されている。これらの課題については、著者からは、IFRS第17号のローカル版が作成されていくことを回避するために、今後利害関係者の協議等に基づいたグローバルな調整等を通じて、具体的な手法やインプットの大きな仕様を策定していくことで解決されていくべきと提案されている。

ソルベンシー目的のためには、現在IAIS(保険監督者国際機構)においてICS(保険資本基準)が開発中であるが、今後はこれとIFRS第17号との関係も重要な意味を持ってくることになる。

世界の保険業界関係者はこれらの国際的な基準策定等の動向を注意深く見守り、積極的な意見発信等を行ってきている。これらのテーマは、日本の保険業界関係者にとっても極めて重要なテーマであることから、これらのテーマに関する今後の動向については、引き続き継続的にウォッチしていきたい。

IFRS第17号については、20年以上の歳月をかけて策定されてきたものであり、それが適用されれば、保険会社の財務諸表が大きく変更されることになり、結果として保険会社のビジネスモデル等に極めて大きな影響を与えていくことになる。

ただし、今回の調査結果によれば、例えばIFRS第17号が目指していた比較可能性や透明性の向上については、引き続き実際の適用に向けての大きな課題があることが、グローバルな保険監督当局サイドからも明確に示されている。これらの課題については、著者からは、IFRS第17号のローカル版が作成されていくことを回避するために、今後利害関係者の協議等に基づいたグローバルな調整等を通じて、具体的な手法やインプットの大きな仕様を策定していくことで解決されていくべきと提案されている。

ソルベンシー目的のためには、現在IAIS(保険監督者国際機構)においてICS(保険資本基準)が開発中であるが、今後はこれとIFRS第17号との関係も重要な意味を持ってくることになる。

世界の保険業界関係者はこれらの国際的な基準策定等の動向を注意深く見守り、積極的な意見発信等を行ってきている。これらのテーマは、日本の保険業界関係者にとっても極めて重要なテーマであることから、これらのテーマに関する今後の動向については、引き続き継続的にウォッチしていきたい。

(2020年09月25日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/13 | 数字の「27」に関わる各種の話題-27は3の3乗だが- | 中村 亮一 | 研究員の眼 |

| 2025/11/04 | 数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- | 中村 亮一 | 研究員の眼 |

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年11月13日

インド消費者物価(25年11月)~10月のCPI上昇率は0.25%と過去最低を更新 -

2025年11月13日

企業物価指数2025年10月~コメ価格は高止まりが継続~ -

2025年11月13日

数字の「27」に関わる各種の話題-27は3の3乗だが- -

2025年11月13日

マンダムの大規模買付けに関する対応方針の導入 -

2025年11月12日

英国雇用関連統計(25年10月)-週平均賃金は再び前年比4%台に低下

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【IMFが会計基準と保険会社のソルベンシー評価に関するWPを公表】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

IMFが会計基準と保険会社のソルベンシー評価に関するWPを公表のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.