- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 財政・税制 >

- 地方法人課税に関する2019年度税制改正について~近年の税制改正で地域間格差は縮小したのか~

2018年12月18日

文字サイズ

- 小

- 中

- 大

1――はじめに

12月14日に平成31年度与党税制改正大綱が公表された。その中で、地方公共団体(都道府県及び市区町村、以下同様)における財政力の地域間格差是正に向けた、地方法人課税に関する改正案が掲載されている。これは、地方公共団体間で地方税収の格差が生じており、特に法人課税が東京都と地方の間における格差を拡大していることを踏まえたものである。法人課税以外にも、ここ数年で数度にわたって地方消費税の清算基準の見直しが行われる1など、地方税については実質的に東京都を中心とする都市部から税収を吸い上げ、地方へ分配するという方向で税制改正が行われている。近年、東京都への人口及び企業の流入超過が加速し、ますます税収の東京都への一極集中を招いてきた。これに対して、政府は「まち・ひと・しごと創生本部」を創設し、仕事や人を東京都から地方へ移転させることで税収の過度な東京都一極集中を是正しようとしているが、現状では歯止めがかかっておらず、税制改正によって対応せざるを得なくなっている。

こうした国の方針に対して、税収の流出が続く東京都は反発を強めているが、地方法人課税に関する2019年度税制改正案でも都市部から税収を吸い上げ、地方へ分配する方向となっている。では、近年の税制改正によって、地域間格差は実際に縮小しているのだろうか。本稿では、地方税収の地域間格差と格差縮小に関する近年の税制改正に注目し、税制改正が地域間格差にもたらす効果を分析する。

本稿の構成は、以下の通りである。

まず、第2章では、地方税の税収及び地域間格差の推移について紹介する。

次に、第3章では、地方税を構成する4つの主要税目別に、近年の税制改正が地域間格差にもたらした効果を分析する。

そして、第4章では、2019年10月1日から実施予定の地方法人課税に関する2016年度及び2019年度の税制改正における方針が地域間格差にもたらす効果を試算する。

1 地方消費税の清算基準は、2015年度、2017年度、2018年度の税制改正で見直しが実施された。

こうした国の方針に対して、税収の流出が続く東京都は反発を強めているが、地方法人課税に関する2019年度税制改正案でも都市部から税収を吸い上げ、地方へ分配する方向となっている。では、近年の税制改正によって、地域間格差は実際に縮小しているのだろうか。本稿では、地方税収の地域間格差と格差縮小に関する近年の税制改正に注目し、税制改正が地域間格差にもたらす効果を分析する。

本稿の構成は、以下の通りである。

まず、第2章では、地方税の税収及び地域間格差の推移について紹介する。

次に、第3章では、地方税を構成する4つの主要税目別に、近年の税制改正が地域間格差にもたらした効果を分析する。

そして、第4章では、2019年10月1日から実施予定の地方法人課税に関する2016年度及び2019年度の税制改正における方針が地域間格差にもたらす効果を試算する。

1 地方消費税の清算基準は、2015年度、2017年度、2018年度の税制改正で見直しが実施された。

2――地方税収の地域間格差について

1|地方税とは

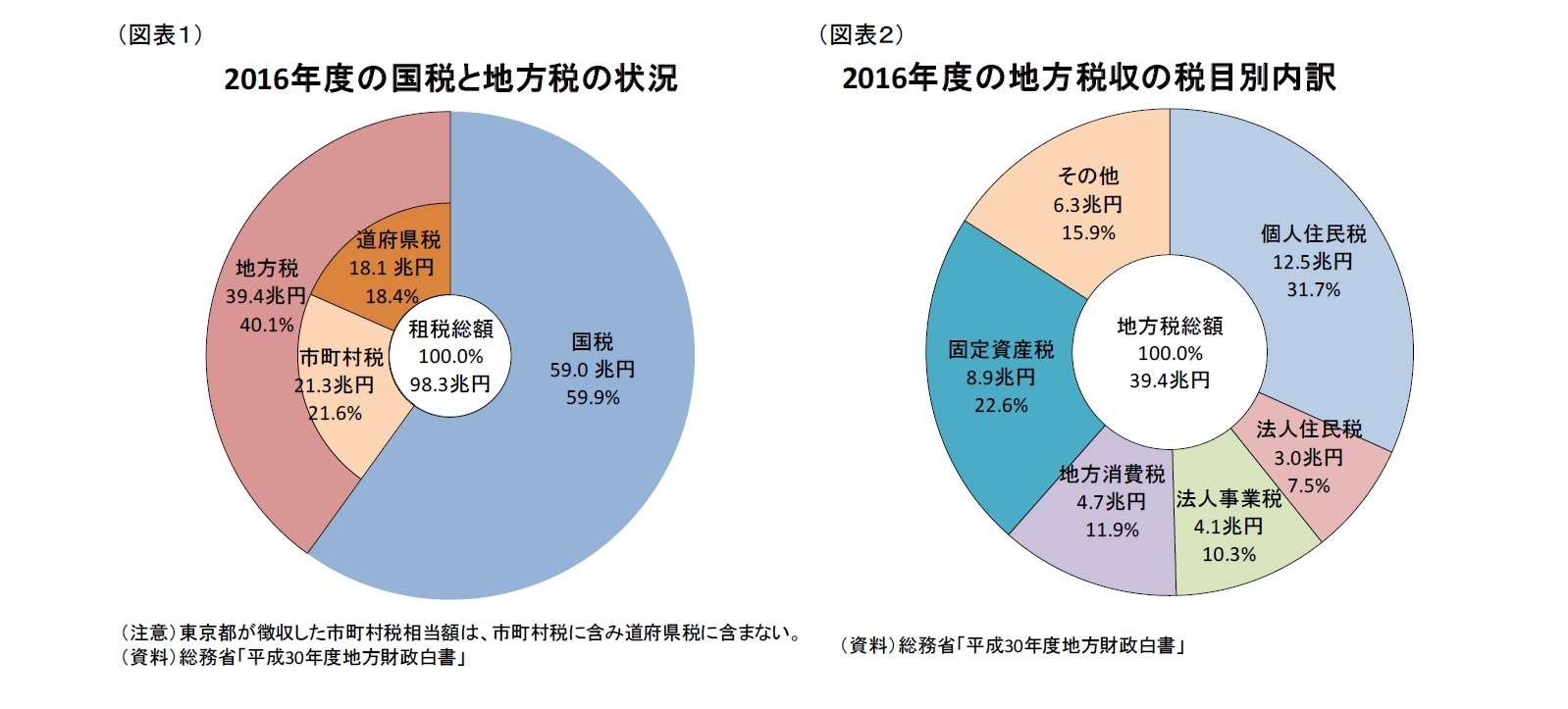

地方税とは、国に対して納税される国税に対して、地方公共団体に対して納税される税金で、国税と地方税の税収の割合はおよそ6:4となっている。地方税は、道府県が賦課する道府県税と市町村が賦課する市町村税から成り立っており2、いずれも地方公共団体が住民に公共サービスを提供するうえでの主要な財源となっている(図表1)。また、2016年度の地方税収を税目別に見ると、個人住民税の割合が31.7%と最も高く、固定資産税(22.6%)、地方法人二税(法人住民税及び法人事業税(17.8%))、地方消費税(11.9%)と続いている(図表2)。

地方税とは、国に対して納税される国税に対して、地方公共団体に対して納税される税金で、国税と地方税の税収の割合はおよそ6:4となっている。地方税は、道府県が賦課する道府県税と市町村が賦課する市町村税から成り立っており2、いずれも地方公共団体が住民に公共サービスを提供するうえでの主要な財源となっている(図表1)。また、2016年度の地方税収を税目別に見ると、個人住民税の割合が31.7%と最も高く、固定資産税(22.6%)、地方法人二税(法人住民税及び法人事業税(17.8%))、地方消費税(11.9%)と続いている(図表2)。

2 東京都については原則として道府県税に関する規定が、東京都23区については市町村税に関する規定が準用される。しかし23区の市町村税の一部の税目は都が賦課している。

2|地方税の地域間格差とは

税源の地域間格差については、水平的公平性の観点から人口一人当たりの税収をもって議論されることが多い。水平的公平性とは、同じ税負担をしている個人は居住地(地方公共団体)によらず、同じ水準の公共サービスを受け得るというものである。地方公共団体間で税収格差が生じると、水平的公平性の観点から不公平が生じるため、人口一人当たりの税収格差はできるだけ小さい方が望ましい。

税源の地域間格差については、水平的公平性の観点から人口一人当たりの税収をもって議論されることが多い。水平的公平性とは、同じ税負担をしている個人は居住地(地方公共団体)によらず、同じ水準の公共サービスを受け得るというものである。地方公共団体間で税収格差が生じると、水平的公平性の観点から不公平が生じるため、人口一人当たりの税収格差はできるだけ小さい方が望ましい。

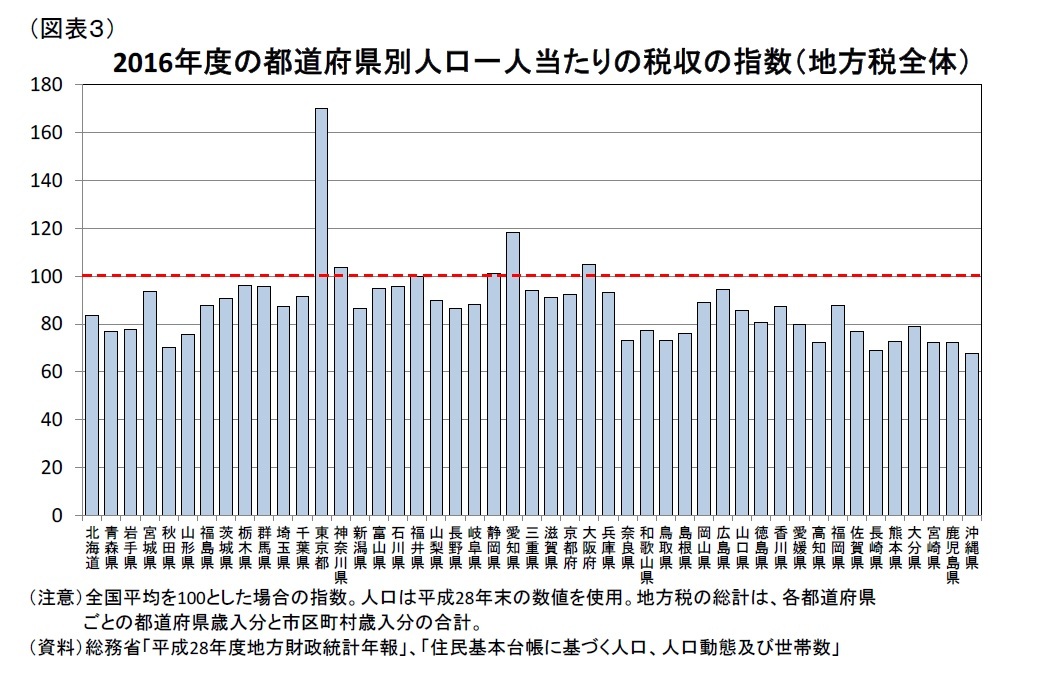

しかし、2016年度の地方税の都道府県別人口一人当たりの税収3を見ると、図表3の通りとなる。全国平均を100とした場合、最小の沖縄県は70を下回るのに対して、最大の東京都は約170と突出しており、両者の格差は約2.5倍にも及んでいる。政府は地方税収におけるこの東京都の突出度合いを問題視しており、地方税については実質的に東京都を中心とする都市部から税収を吸い上げ、地方へ分配するという方向で近年は税制改正が行われている4。

しかし、2016年度の地方税の都道府県別人口一人当たりの税収3を見ると、図表3の通りとなる。全国平均を100とした場合、最小の沖縄県は70を下回るのに対して、最大の東京都は約170と突出しており、両者の格差は約2.5倍にも及んでいる。政府は地方税収におけるこの東京都の突出度合いを問題視しており、地方税については実質的に東京都を中心とする都市部から税収を吸い上げ、地方へ分配するという方向で近年は税制改正が行われている4。では、近年の税制改正は実際に格差縮小に寄与しているのだろうか。まず、近年の地方税収の地域間格差の推移を見るべく、総務省の地方財政統計年報をもとに2003年度から2016年度まで5のジニ係数6を算定する。なお、総務省等の資料でよく掲載されている最大/最小倍率7については最大の都道府県(東京都)の突出度を把握する上では有用な指標であるが、全体の格差の大きさを表す指標ではないため、参考値とする。

3 本稿では、都道府県内の市区町村と都道府県の税収を合計した上で、都道府県別に比較している。

4 地域間格差の評価対象を人口一人当たりの一般財源(地方税+地方交付税等)とした場合、地方交付税等の財源調整機能によって東京都は110程度(全国平均=100)に落ち着く一方で、最大の島根県は約160、最小の埼玉県は約70となる。一般財源を評価対象とした場合、東京都は突出しているとは言えず、地方税のみに着目して東京都と地方の格差を是正すべきと判断するのは不適切だという意見も一理ある。しかし、地方交付税に依存するのではなく、地方税単体で税収の地域間格差を小さくする地方税体系の構築が望ましいという観点から本稿では地方税収における地域間格差と税制改正に焦点を当てる。

5 ただし、税収額は「平成29年度都道府県普通会計決算の概要(速報)」及び「平成29年度市町村普通会計決算の概要(速報)」で2017年度分が把握できるため、税収の推移は2017年度も対象とした。

6 ジニ係数とは、所得や資産の不平等あるいは格差をはかるための尺度の一つ。ジニ係数は0から1までの値をとり、ジニ係数が大きいほど格差が大きいことを表す。

7 最大/最小倍率は、一人当たりの税収額が最大の都道府県と最小の都道府県の一人当たりの税収額の倍率を比較するものである。

3|地方税の税収及び地域間格差の推移

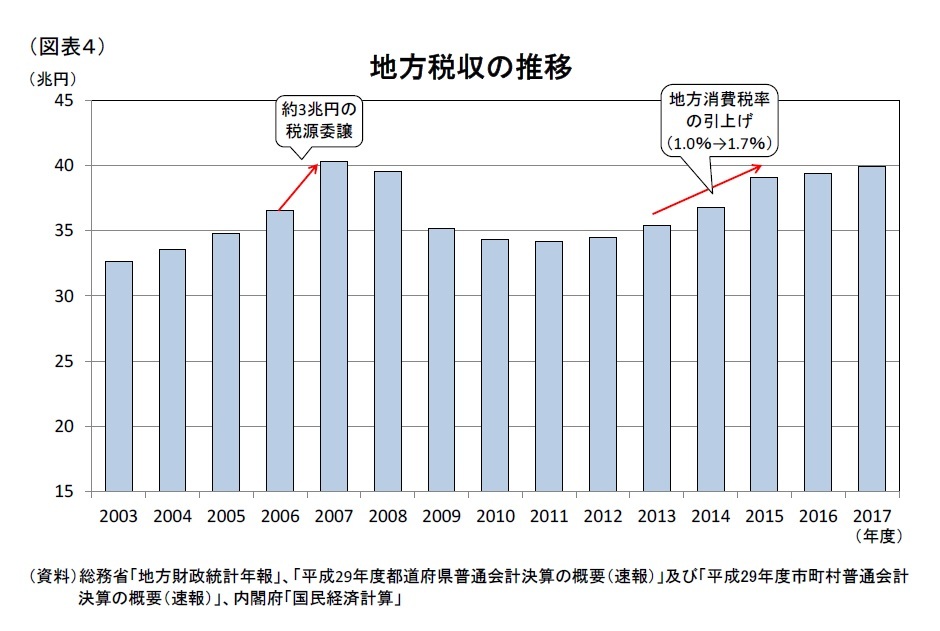

3|地方税の税収及び地域間格差の推移まず、地方税収の推移について見ると、2007年度までは景気の拡大や2007年度における所得税(国税)から個人住民税(地方税)への約3兆円の税源委譲によって地方税収は増加したが、リーマンショックによる景気悪化によって2009年度は前年度から1割以上も落ち込んだ(図表4)。それ以降も税収の落ち込みが続いていたが、2013年度以降は景気の回復や2014年度の地方消費税の税率引き上げ(1.0%→1.7%)によって再び増加傾向にあり、2017年度はリーマンショック以前の水準近くまで回復している。

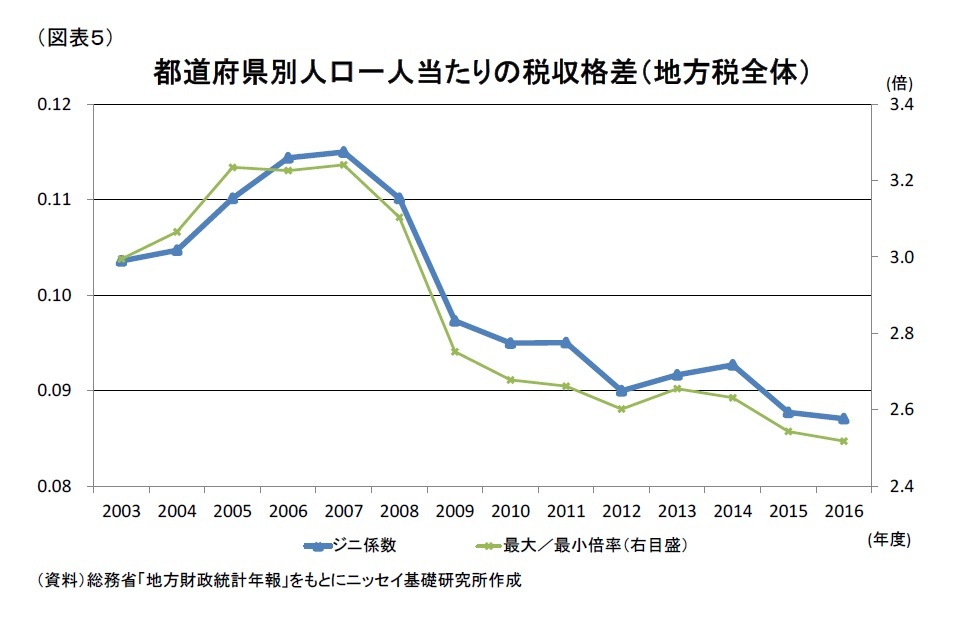

次に、地方税全体の都道府県別人口一人当たりの税収格差の推移について見ると、2003年度から2007年度にかけてジニ係数は上昇傾向であったが、2008年度以降は低下傾向にあり、2016年度のジニ係数は0.10を下回っている(図表5)。最大/最小倍率についても概ね縮小傾向である点は共通している。

次に、地方税全体の都道府県別人口一人当たりの税収格差の推移について見ると、2003年度から2007年度にかけてジニ係数は上昇傾向であったが、2008年度以降は低下傾向にあり、2016年度のジニ係数は0.10を下回っている(図表5)。最大/最小倍率についても概ね縮小傾向である点は共通している。

3――地方税における主要税目別の税制改正とその効果

前章では、地方税の都道府県別人口一人当たりの税収格差が縮小傾向にあることを確認したが、どのような要因が影響しているのか、地方税における4つの主要税目((1)個人住民税、(2)地方法人二税、(3)地方消費税、(4)固定資産税)別に、景気変動及び税制改正の観点から分析したい。

1|地域間格差縮小に向けた近年の税制改正

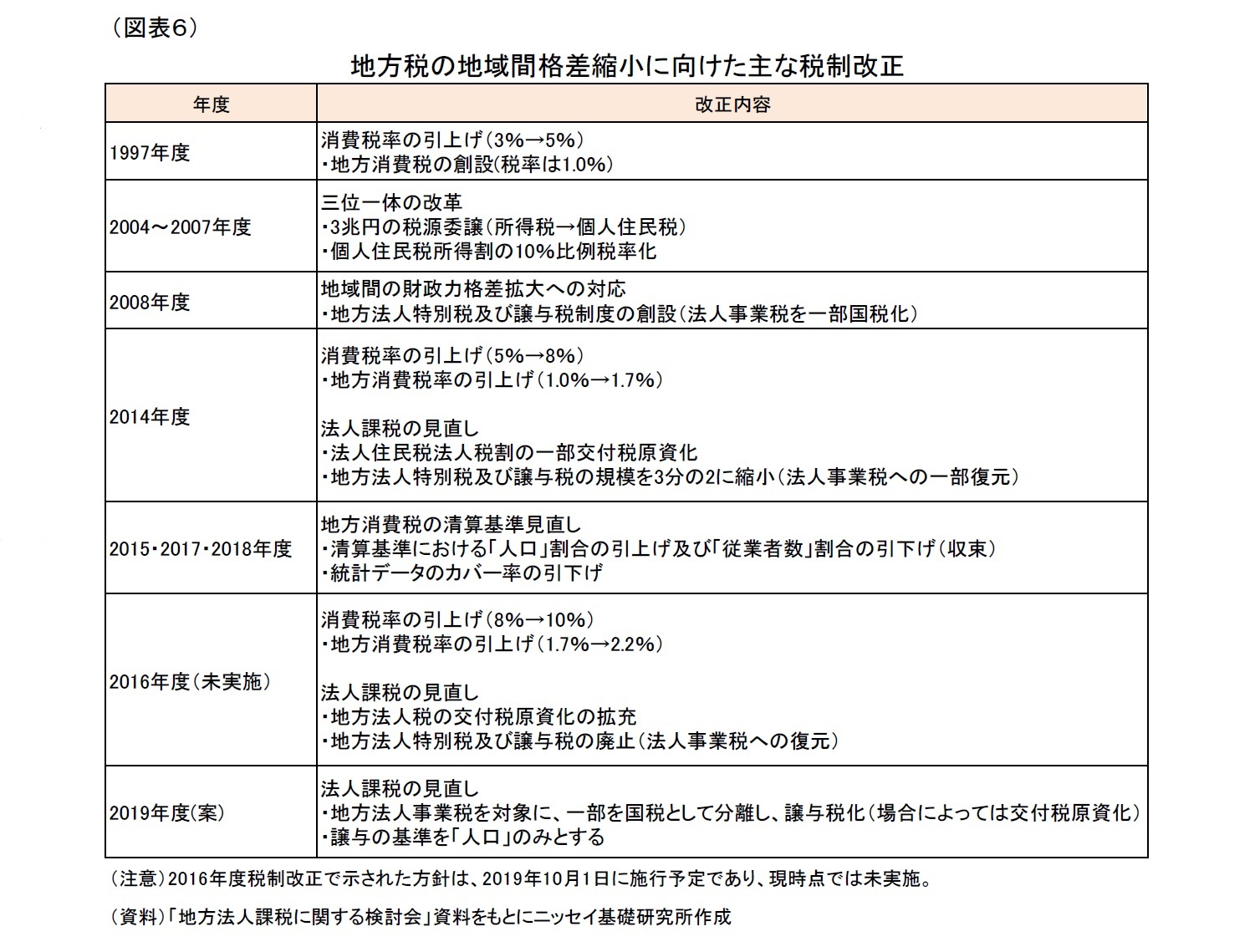

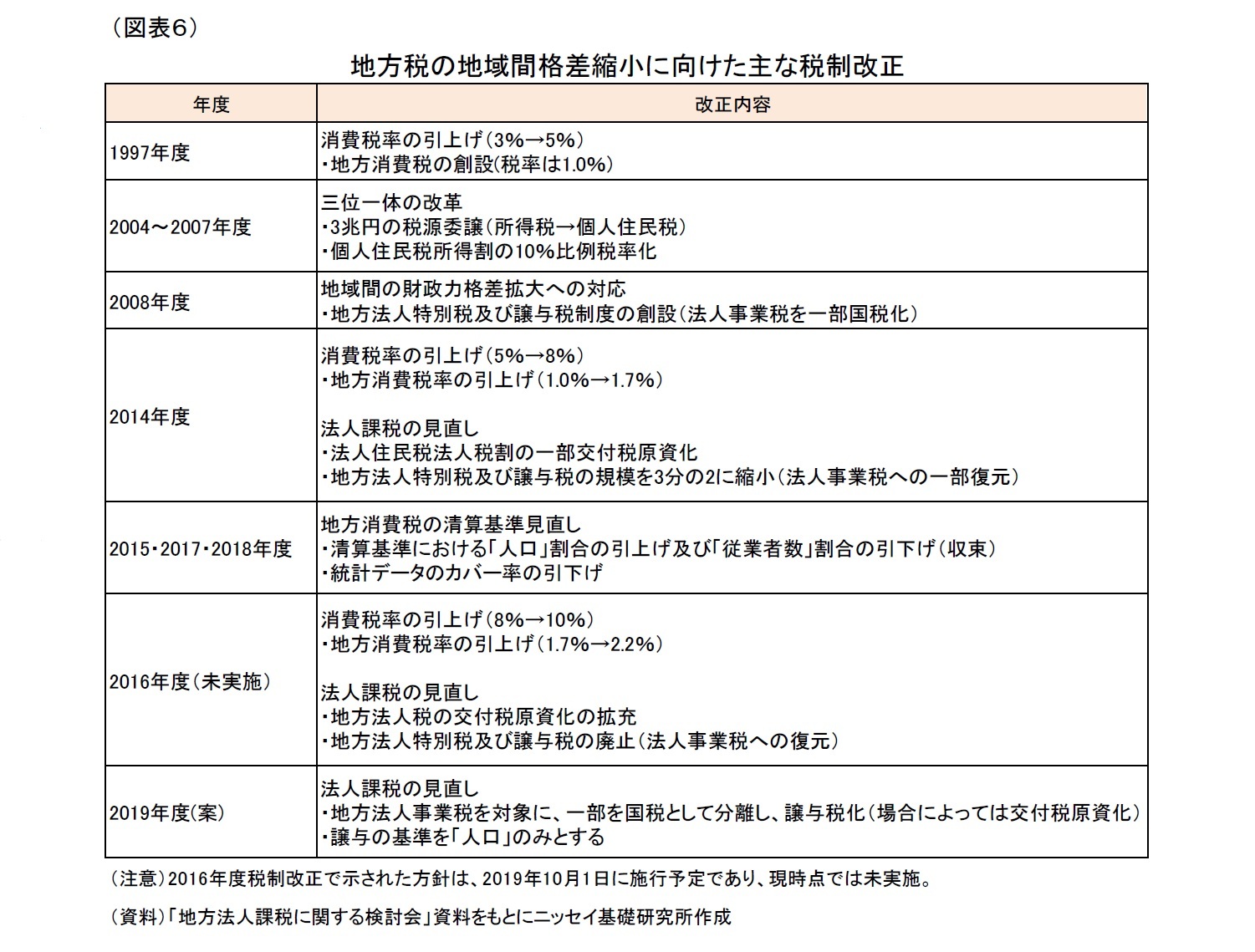

地方税については、「税源の偏在性が少なく、税収の安定性を備えた地方税体系の構築」という基本的考え方のもとで8、地域間格差縮小に向けた税制改正が実施されてきた(図表6)。

そして、その税制改正の方向性は、各税目の特徴を踏まえたものであった。具体的には税収の安定性が高く、地域間格差の比較的小さい地方消費税については、地方税全体に占める割合を拡大する。一方で、税収の安定性が低く、地域間格差の大きい地方法人二税については、地方税全体に占める割合を縮小する、もしくは地方法人二税の格差を縮小することで地方税全体の格差を縮小するという方向性である。

地方税については、「税源の偏在性が少なく、税収の安定性を備えた地方税体系の構築」という基本的考え方のもとで8、地域間格差縮小に向けた税制改正が実施されてきた(図表6)。

そして、その税制改正の方向性は、各税目の特徴を踏まえたものであった。具体的には税収の安定性が高く、地域間格差の比較的小さい地方消費税については、地方税全体に占める割合を拡大する。一方で、税収の安定性が低く、地域間格差の大きい地方法人二税については、地方税全体に占める割合を縮小する、もしくは地方法人二税の格差を縮小することで地方税全体の格差を縮小するという方向性である。

前者については、1997年度税制改正で消費税率引上げ(3%→5%)とあわせて地方消費税が創設(当初の税率は1.0%)されて以降、2014年度税制改正では消費税率引上げ(5%→8%)とあわせて地方消費税率も1.7%へ引上げられた結果、地方消費税の税収は増加し、地方税全体に占める割合も上昇している。さらに、2019年10月1日の消費税率引上げ(8%→10%)とあわせて2.2%への引上げも予定されている9。

後者については、地方法人二税を構成する法人事業税と法人住民税のうち法人税割は所得に課税されるため10、大企業が集積する都市部に地方法人二税税収が集中し、格差拡大をもたらしている。2008年度税制改正では法人事業税の税収の一部を地方法人特別税(国税)として分離し、譲与税化して再度都道府県に分配するという制度が創設された。そして、2014年度税制改正では法人住民税法人税割の税収の一部を地方法人税(国税)として分離し、交付税原資化するという制度が創設された。これらの措置では、(1)格差拡大をもたらす法人事業税と法人住民税法人税割の一部を国税として分離することで、地方税に占める両者の割合を下げる、(2)分離分を格差縮小に寄与するような基準で再分配するという2段階の格差縮小に向けた措置が行われている。なお、(1)の効果は地方法人二税のジニ係数でも確認できるが、(2)の効果については再分配される税収が地方法人二税に含まれないため、地方法人二税のジニ係数では確認できない。したがって、再分配した税収を含めた広義の地方法人二税のジニ係数11で確認する必要がある。

その他には、個人住民税に関して、国と地方の財政関係の不均衡の是正や地方分権の推進という主旨で、2004年度から2007年度にかけて国庫補助金の縮減、税源委譲、地方交付税の改革が一体(三位一体の改革)で行われ、国税である所得税から地方税である個人住民税へ3兆円規模の税源が移譲された。

8 旧自治省は、『地方税制の現状とその運営の実態』(1997年)において地方税原則を明文化しており、地方税にふさわしい税目の特性として「普遍的かつ十分な収入」と「収入の安定性」を挙げている。地方分権推進委員会の第2次勧告(1997年7月8日)においても「できるだけ税源の偏在性が少なく、税収の安定性を備えた地方税体系の構築に配慮すべきである」とされた。その後も、「経済財政運営と構造改革に関する基本方針2003」や「税制改正大綱」などで度々引用されている。

9 軽減税率が適用される場合の地方消費税率は1.76%(2.2%の10分の8)となる。

10 法人住民税のうち均等割は、資本金や従業者数によって税率が異なる。また、法人事業税についても資本金1億円超の法人は、外形標準課税として所得以外に付加価値額や資本金等の額にも課税される。

11 広義の地方法人二税のジニ係数の算定方法は後述する図表20の注2を参照。

後者については、地方法人二税を構成する法人事業税と法人住民税のうち法人税割は所得に課税されるため10、大企業が集積する都市部に地方法人二税税収が集中し、格差拡大をもたらしている。2008年度税制改正では法人事業税の税収の一部を地方法人特別税(国税)として分離し、譲与税化して再度都道府県に分配するという制度が創設された。そして、2014年度税制改正では法人住民税法人税割の税収の一部を地方法人税(国税)として分離し、交付税原資化するという制度が創設された。これらの措置では、(1)格差拡大をもたらす法人事業税と法人住民税法人税割の一部を国税として分離することで、地方税に占める両者の割合を下げる、(2)分離分を格差縮小に寄与するような基準で再分配するという2段階の格差縮小に向けた措置が行われている。なお、(1)の効果は地方法人二税のジニ係数でも確認できるが、(2)の効果については再分配される税収が地方法人二税に含まれないため、地方法人二税のジニ係数では確認できない。したがって、再分配した税収を含めた広義の地方法人二税のジニ係数11で確認する必要がある。

その他には、個人住民税に関して、国と地方の財政関係の不均衡の是正や地方分権の推進という主旨で、2004年度から2007年度にかけて国庫補助金の縮減、税源委譲、地方交付税の改革が一体(三位一体の改革)で行われ、国税である所得税から地方税である個人住民税へ3兆円規模の税源が移譲された。

8 旧自治省は、『地方税制の現状とその運営の実態』(1997年)において地方税原則を明文化しており、地方税にふさわしい税目の特性として「普遍的かつ十分な収入」と「収入の安定性」を挙げている。地方分権推進委員会の第2次勧告(1997年7月8日)においても「できるだけ税源の偏在性が少なく、税収の安定性を備えた地方税体系の構築に配慮すべきである」とされた。その後も、「経済財政運営と構造改革に関する基本方針2003」や「税制改正大綱」などで度々引用されている。

9 軽減税率が適用される場合の地方消費税率は1.76%(2.2%の10分の8)となる。

10 法人住民税のうち均等割は、資本金や従業者数によって税率が異なる。また、法人事業税についても資本金1億円超の法人は、外形標準課税として所得以外に付加価値額や資本金等の額にも課税される。

11 広義の地方法人二税のジニ係数の算定方法は後述する図表20の注2を参照。

(2018年12月18日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

神戸 雄堂

神戸 雄堂のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2020/02/12 | 豪州経済の重石となる気候変動問題~注目されるエネルギー政策の行方~ | 神戸 雄堂 | 基礎研レター |

| 2019/12/05 | 豪州の7-9月期GDPは前期比0. 4%増~公共部門が下支えも民間部門は不振が続く~ | 神戸 雄堂 | 経済・金融フラッシュ |

| 2019/11/01 | 公共土木施設の被害額から見る自然災害の趨勢 | 神戸 雄堂 | 基礎研レター |

| 2019/10/16 | ロシア経済の見通し-停滞が続く経済。20年は内需の回復で加速も、緩慢な成長に留まるか。 | 神戸 雄堂 | 基礎研レター |

新着記事

-

2025年11月21日

物価高対策としてのおこめ券の政策評価と課題~米に限定する物価高対策の違和感~ -

2025年11月21日

貿易統計25年10月-米国向け自動車輸出が持ち直し -

2025年11月21日

消費者物価(全国25年10月)-コアCPI上昇率は25年度末にかけて2%を割り込む公算 -

2025年11月20日

持続可能なESGを求めて-目標と手段とを取り違えないこと -

2025年11月20日

「ラブブ」とは何だったのか-SNS発の流行から考える“リキッド消費”

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【地方法人課税に関する2019年度税制改正について~近年の税制改正で地域間格差は縮小したのか~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

地方法人課税に関する2019年度税制改正について~近年の税制改正で地域間格差は縮小したのか~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.