- シンクタンクならニッセイ基礎研究所 >

- ジェロントロジー(高齢社会総合研究) >

- 高齢者世帯の家計・資産 >

- NISA~誰が為の制度か~

NISA~誰が為の制度か~

取締役 前田 俊之

文字サイズ

- 小

- 中

- 大

3月初旬、金融庁はNISA(少額投資非課税制度)の昨年12月末までの利用状況(速報値)を発表した。それによると、制度スタートから2年目を迎えたNISAの開設口座数は824万件、投資総額は2兆9,797億円になったとのこと。一見、順調そうにみえるが、証券業協会が発表した12月末時点でのデータでは休眠口座の占める割合が5割を超えており、関係者からは期待外れだとの声も聞こえてくる。そうしたなかで新たに2016年から子供版NISAが導入され、従来の非課税枠も120万円へと拡大される。NISAの新たな拡大機会に金融業界は熱い視線を注いでいるようだ。こうした新たなビジネスチャンスに対する金融業界の期待のほどはよく理解できる。しかし、買い付け資金の約8割を50歳代以上の世代が占めるといった現状を踏まえると、NISAが本格的に定着するための「何か」が議論から欠けていると感じるのは筆者だけだろうか。

政府広報によるとNISAには、(1)将来への備えとなる資産づくりの促進(家計の安定的な資産形成の視点)、(2)経済成長のために家計の金融資産を有効活用(家計からの成長資金の供給拡大)、という二つの役割がある。そうした役割を期待する背景には、全世帯の3割に及ぶ金融資産ゼロ世帯の存在や、諸外国と比べて家計の金融資産に占める現預金の比率が高いことが問題であるとの認識があるようだ。しかし、後者の成長資金を家計に期待するという点について言えば、日本の企業が有する現預金は足許で200兆円近くに及び、成長に必要な資金を個人貯蓄に求める状況ではないように見えるi。

これに対して、前者の家計の資産形成を促進することの重要性については論を待たない。特に退職後への備えは重要だ。方針の決定に至る過程で紆余曲折はあったものの、この4月からは公的年金のマクロ経済スライドが実施される。少子高齢化の進んでいく日本において公的年金が果たすことができる役割は確実に小さくなっていく。また、企業も確定給付年金の有期化や確定拠出年金への移行などを進めてきた。これまで退職者の家計を守ってきた機能は、今後ますます弱体化する一方だ。NISAが金融業界にとってではなく、国民にとって不可欠な制度となるための答えのひとつが、こうした退職後のニーズに応えていくことではないだろうか。

NISAの原型が英国のInvestment Saving Account (ISA)にあることは良く知られている。ISA導入の狙いは貯蓄率の低下を防ぐ為であったと言われているが、それが現在では他の私的年金制度を補完する役目も担っている。例えばISAと同じように、投資信託などの商品が選択可能な私的年金としてSIPP(Self Invested Personal Pension)がある。その残高は2013年で18兆円に達しているii。この制度の特徴は投資対象の多さに加えて、税制面で大きな優遇措置を認めている点である。金融の情報誌にはISAとSIPPのどちらが有利かという比較記事も多く見られる。その他にも2012年から導入された制度(NEST:National Employment Saving Trust)などがあり、ISAだけでなく複数の制度が多くの家計にとって重要な選択肢の一つとなっている。こうした背景にはサッチャー政権以降、公的年金制度の簡素化を図る一方で、様々な私的年金の支援策を進めてきた歴史がある。政府の限られた財源の使い道を、公的年金制度の支援から私的年金の充実に向けてきたわけである。

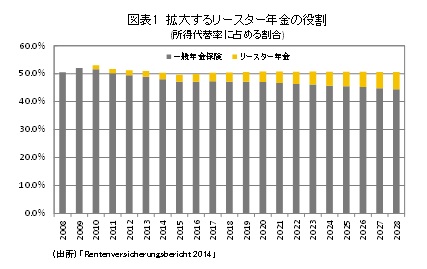

こうした私的年金への支援策を更に体系的に進めているのがドイツだ。他の欧州の先進国と同様に、ドイツも公的年金制度に危機感を持っており、それを補完する為に私的年金制度の充実に取り組んできた。現在、その中心的な役割を果たしているのがリースター年金である。その利用者は2014年9月の時点で1,600万口座まで拡大しており、老後の家計を支える役割も拡大することが期待されている(図表1)。リースター年金の仕組みの特徴は、年金保険商品・銀行預金・投資信託といった投資商品への拠出額に対して一定の計算式に基づいて補助金が出る点にある。しかも、この補助金の額は世帯の所得水準と家族構成によって変わり、基本的に所得水準の低い世帯や子供数の多い世帯に有利に働く仕組みになっている。リースター年金の残高が増える分だけ政府の補助金が膨らむことは財政面での負担になるが、英国のように複数の制度を並立させるのではなく、あえて包括的な仕組みをドイツは選んだと言える。

翻ってわが国における私的年金をめぐる状況はどうか。伝統的な資産形成手段であった財形貯蓄制度はここ数年の間に減少の一途をたどっている。その一角を占める財形年金貯蓄制度も例外ではなく、契約件数・貯蓄残高ともに減少が止まらない(図表2)。それに代わる役割を期待されるのが確定拠出年金のマッチング拠出であろう。2012年から始まったこの制度は着実に拡大しつつあるが、これまでのところ、その普及度合いは確定拠出年金を実施する企業数全体の23%に留まっている。また、企業が主体となって運営する確定拠出年金全体をみても、実施事業主数は約2万社,加入者数は500万人以上と拡大しているが、平均掛け金は、月額14,000円強(年間で17万円)と退職後に備えた資産形成の柱と呼ぶには心許ない。さらに問題なのは、本来であれば私的年金の中核的役割を果たすことができるはずの個人型確定拠出年金への加入者が約20万人と極めて少ない点だ。国民全体の資産形成への寄与という点では物足りない状態が続いていると言わざるを得ない。こうした状況の中、2015年度の税制改正大綱において個人型確定拠出年金への加入可能範囲拡大が打ち出されたことは大きな前進である。

これまでも多くの研究者から新たな年金制度の提言がなされてきたiii。いずれの提言もポータビリティを確保し、企業間や雇用形態間の公平さも解消できる国民の老後所得保障制度の必要性を訴えている。しかしながら既存の制度との関係からか、こうした提言が具体化する動きはない。2013年11月の日本経済新聞には「非課税の私的年金創設」という見出しの下、新たに設置する金融・資本市場活性化有識者会合の場で、新しい制度(日本版IRA)の創設を目指す旨の記事が掲載されて注目を集めた。しかし、その記事の元となった提言や、その6ヶ月後に発表された取組案の中には日本版IRAに関する具体的な言及は見当たらなかった。もしそれに代わる答が個人型確定拠出年金への加入範囲拡大であれば、その実現に向けた迅速な取組と更なる使い勝手の改善が望まれる。

さて、NISAに話を戻そう。NISAに休眠口座が多い理由として考えられるのが、制度の持つ5年(口座を乗り換えると最大10年)という有期限性や売却による非課税枠の消滅と言った点ではないだろうか。口座を開いたもののこうした使い勝手の悪さから二の足を踏んだ人も多いと思われる。実は筆者もその一人である。若い世代へのNISAの普及が遅れているのにも、これらが理由になっている可能性がある。NISAで目指す資産形成の狙いが教育資金や家の購入資金だとしても、この使い勝手は良くない。ましてや退職後への備えには不向きだ。NISAの利用者が高齢者に偏っているのは、金融資産を持つ層が節税に励んだ証でしかないとみるのは穿ちすぎか。これから長い人生を歩む若い世代にとって必要なのは、限られた時間のなかで儲けを狙う仕組みではなく、しっかりした制度のもとで着実に資産形成ができることのはずである。この視点にたてば金融業界は個人型確定拠出年金の普及にも本腰をいれてもよいのではないだろうか。新しい社会人が巣立つこの時期、彼らが安心して老後への備えができるような制度についての取り組みが進むことを期待したい。

(2015年03月31日「研究員の眼」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!取締役

前田 俊之 (まえだ としゆき)

前田 俊之のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2016/12/28 | これまでのNISAは何だったのか~「貯蓄から投資へ」の課題(その3)~ | 前田 俊之 | 研究員の眼 |

| 2016/11/30 | いま改めて考えるNISAの行方~「貯蓄から投資へ」の課題(その2)~ | 前田 俊之 | 研究員の眼 |

| 2016/11/25 | 頑張れ金融庁~「貯蓄から投資へ」の課題(その1)~ | 前田 俊之 | 研究員の眼 |

| 2016/09/21 | 頑張れiDeCo(イデコ)~亀には亀の魅力がある~ | 前田 俊之 | 研究員の眼 |

新着記事

-

2025年11月17日

【令和時代の2人の姿】入籍月の変化にみる「イマドキの選択」とは -

2025年11月14日

マレーシアGDP(2025年7-9月期)~内需は底堅く、外需は純輸出が改善 -

2025年11月14日

保険と年金基金における各種リスクと今後の状況(欧州 2025.10)-EIOPAが公表している報告書(2025年10月)の紹介 -

2025年11月14日

中国の不動産関連統計(25年10月)~販売が一段と悪化 -

2025年11月14日

英国GDP(2025年7-9月期)-前期比0.1%で2四半期連続の成長減速

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【NISA~誰が為の制度か~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

NISA~誰が為の制度か~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.