- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 公的年金 >

- 専業主婦が国民年金保険料を納める制度に変えると、低所得者が不利に!?~年金改革ウォッチ2024年6月号

専業主婦が国民年金保険料を納める制度に変えると、低所得者が不利に!?~年金改革ウォッチ2024年6月号

保険研究部 主席研究員・年金総合リサーチセンター 公的年金調査部長 兼任 中嶋 邦夫

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1 ―― 先月の動き

○社会保障審議会 年金部会

5月13日(第15回) これまでの年金部会における議論の振り返り③ 他

URL https://www.mhlw.go.jp/stf/shingi2/nenkin_20240416_00001.html (資料)

○年金局 働き方の多様化を踏まえた被用者保険の適用の在り方に関する懇談会

5月14日(第5回) 短時間労働者に対する適用範囲の在り方

URL https://www.mhlw.go.jp/stf/shingi2/nenkin_20240131_00010.html (資料)

5月28日(第6回) 個人事業所に係る被用者保険の適用範囲の在り方、複数の事業所で勤務する者、

フリーランスやギグワーカーなど多様な働き方を踏まえた被用者保険の在り方

URL https://www.mhlw.go.jp/stf/shingi2/nenkin_20240131_00011.html (資料)

○社会保障審議会 企業年金・個人年金部会

5月22日(第35回) 確定給付企業年金の資産運用力向上のための施策、その他

URL https://www.mhlw.go.jp/stf/newpage_40296.html (資料)

2 ―― ポイント解説:国民年金の第3号被保険者制度

*1 厚生年金加入者に扶養される60歳未満で国内に住む年収130万円未満の配偶者は、国民年金保険料を納めない仕組み。第3号被保険者の基礎年金は、1985年改正前の(主に夫の)旧厚生年金の定額部分と加給年金から分割されたもの(本誌2023年8月号参照)。なお、第3号被保険者の要件を満たしていても、厚生年金の要件を満たしていれば、厚生年金の加入者となる。

1|専業主婦が保険料を納めないのは不公平?

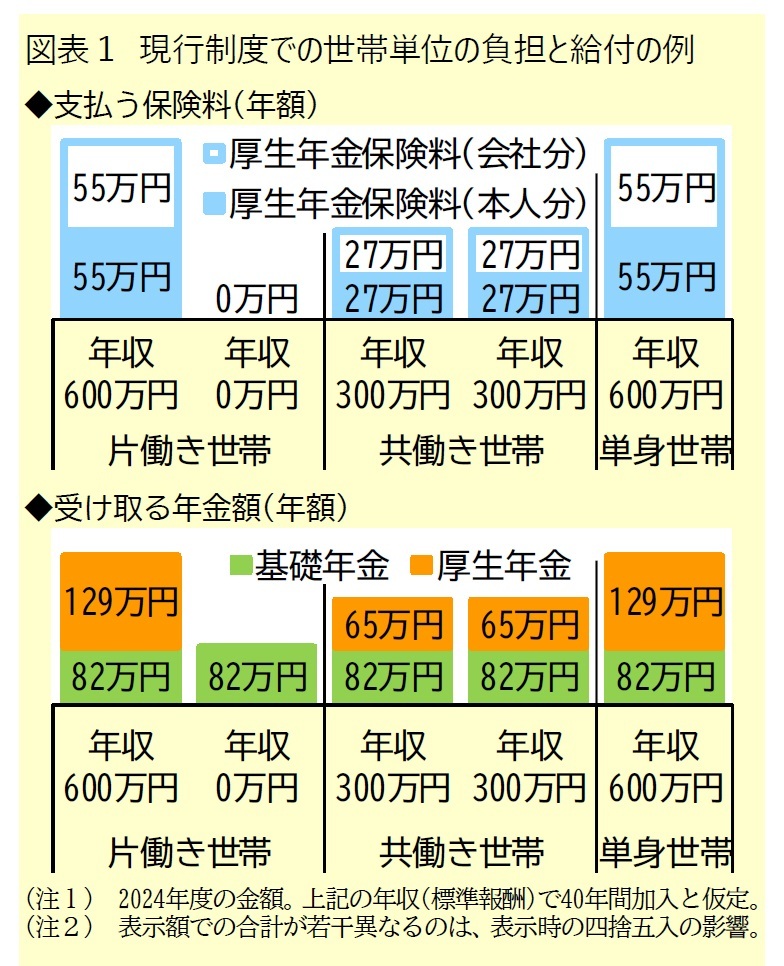

1|専業主婦が保険料を納めないのは不公平?当制度に対しては、「専業主婦[夫]が保険料を納めないのは不公平だ」という批判をよく聞く。確かに、個人単位の「保険料を納めるか否か」に着目すれば、不公平に感じる。しかし、世帯単位の負担と給付の関係に視野を広げれば、世帯収入が同じ片働き世帯と共働き世帯の負担と給付は同じになっている*2(図表1)。

他方で、世帯収入が同じ夫婦世帯と単身世帯を世帯単位で比べると、両者の負担は同じであるものの、単身世帯は基礎年金を1人分しか受給しない(図表1下)。しかし、世帯員1人あたりで比べれば、両者(夫婦世帯の1人あたりと単身世帯)の負担と給付は同じになっている*3。

*2 ここでの就労は、厚生年金への加入を伴うものを指している。他の場合については、後述する。

*3 図表1では、世帯年収600万円の夫婦の1人あたりと世帯年収300万円の単身者は、同じ負担と給付である。過去の年金部会では、これを可視化する2分2乗方式も議論された。

2|廃止した際の影響:片働きや低所得者が不利

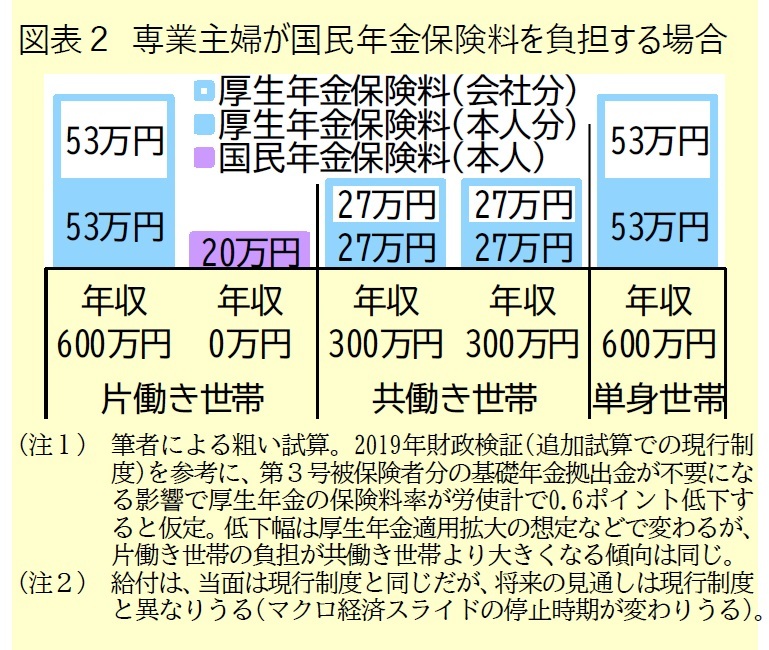

2|廃止した際の影響:片働きや低所得者が不利当制度を廃止して専業主婦[夫]が国民年金保険料を納める制度にした場合は、現行制度よりも片働き世帯の負担が増え、夫婦世帯間での公平性が崩れる(図表2)。特に、本人負担で見ると、大きな違いになる*4。

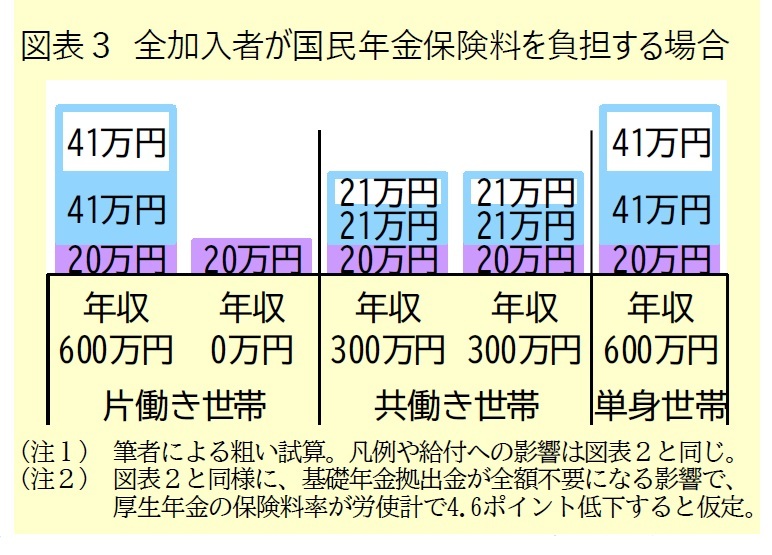

また、世帯間で負担を公平にするために全加入者が国民年金保険料を納める制度にすると、厚生年金における所得再分配機能がなくなるため*5、収入が少ないほど現行制度よりも負担が大きくなる(図表3*6)。

また、世帯間で負担を公平にするために全加入者が国民年金保険料を納める制度にすると、厚生年金における所得再分配機能がなくなるため*5、収入が少ないほど現行制度よりも負担が大きくなる(図表3*6)。

*4 会社負担分は、第3号被保険者の基礎年金拠出金が不要になる分だけ厚生年金の保険料率が下がれば、軽減される。

*5 現行の厚生年金では、定額型である基礎年金の費用を報酬比例型の保険料でまかなうため、所得再分配効果がある。

*6 他の図表と世帯収入を揃えているため分かりづらいが、共働き世帯の片方(年収300万円)と年収600万円の単身世帯の負担の比を見ると、図表1や2では両者の収入に比例して1:2だが、図表3では定額部分があるため1:1.7である。

前述の例は第3号被保険者に収入がない場合だが、実際には第3号被保険者のうち約半数が就労している。この場合は、保険料の対象にならない収入が存在する点で共働き世帯より有利になり、第3号被保険者が収入基準(年130万円)を考慮して就労調整を行う要因となる。

これを改善するには、厚生年金の適用拡大を進めるのと同時に、第3号被保険者の収入基準を下げる必要がある。共働き世帯との公平性を考慮すれば、第3号被保険者の収入基準を厚生年金の短時間労働者の賃金基準(現在は月8.8万円。年間で105.6万円)に揃え、将来も連動させるべきだろう。第3号被保険者の収入基準には給与以外も含むため両基準の完全な統一ではないが、金額の統一により、分かりやすさと不公平感の改善を期待できる。

(2024年06月11日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1859

- 【職歴】

1995年 日本生命保険相互会社入社

2001年 日本経済研究センター(委託研究生)

2002年 ニッセイ基礎研究所(現在に至る)

(2007年 東洋大学大学院経済学研究科博士後期課程修了)

【社外委員等】

・厚生労働省 年金局 年金調査員 (2010~2011年度)

・参議院 厚生労働委員会調査室 客員調査員 (2011~2012年度)

・厚生労働省 ねんきん定期便・ねんきんネット・年金通帳等に関する検討会 委員 (2011年度)

・生命保険経営学会 編集委員 (2014年~)

・国家公務員共済組合連合会 資産運用委員会 委員 (2023年度~)

【加入団体等】

・生活経済学会、日本財政学会、ほか

・博士(経済学)

中嶋 邦夫のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/21 | 連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を | 中嶋 邦夫 | 研究員の眼 |

| 2025/10/14 | 厚生年金の加入制限が段階的に廃止へ。適用徹底には連携強化が課題。~年金改革ウォッチ 2025年10月号 | 中嶋 邦夫 | 保険・年金フォーカス |

| 2025/09/09 | 年金制度は専業主婦向けに設計!?分布推計で改正の詳細な影響把握を~年金改革ウォッチ 2025年9月号 | 中嶋 邦夫 | 保険・年金フォーカス |

| 2025/09/03 | 成立した年金制度改正が将来の年金額に与える影響 | 中嶋 邦夫 | ニッセイ年金ストラテジー |

新着記事

-

2025年11月07日

フィリピンGDP(25年7-9月期)~民間消費の鈍化で4.0%成長に減速、電子部品輸出は堅調 -

2025年11月07日

次回の利上げは一体いつか?~日銀金融政策を巡る材料点検 -

2025年11月07日

個人年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年11月07日

中国の貿易統計(25年10月)~輸出、輸入とも悪化。対米輸出は減少が続く -

2025年11月07日

英国金融政策(11月MPC公表)-2会合連続の据え置きで利下げペースは鈍化

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【専業主婦が国民年金保険料を納める制度に変えると、低所得者が不利に!?~年金改革ウォッチ2024年6月号】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

専業主婦が国民年金保険料を納める制度に変えると、低所得者が不利に!?~年金改革ウォッチ2024年6月号のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.