- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(16)-再建及び破綻処理等-

EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(16)-再建及び破綻処理等-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1―はじめに

これまで13回のレポートで、今回のCPの具体的内容について報告してきており、前回のレポートでは、「マクロプルーデンス」に関する項目について報告した。

今回のレポートで、「再建及び破綻処理」及び「保険保証制度」に関する項目について報告する。なお、今回のCPの紹介に関するレポートにおいても、欧州委員会からの助言要請、問題の特定及びEIOPAの助言内容を中心に報告する。

1 https://eiopa.europa.eu/Publications/Requests%20for%20advice/RH_SRAnnex%20-%20CfA%202020%20SII%20review.pdf

2 EIOPAによる公表

https://eiopa.europa.eu/Pages/News/EIOPA-consults-on-technical-advice-for-the-2020-review-of-Solvency-II.aspx

協議ペーパー

https://eiopa.europa.eu/Publications/Consultations/EIOPA-BoS-19-465_CP_Opinion_2020_review.pdf

2―「再建及び破綻処理」に関する全体像

1|欧州委員会からの助言要請

この項目に関する欧州委員会からの助言要請の内容は、以下の通りである。

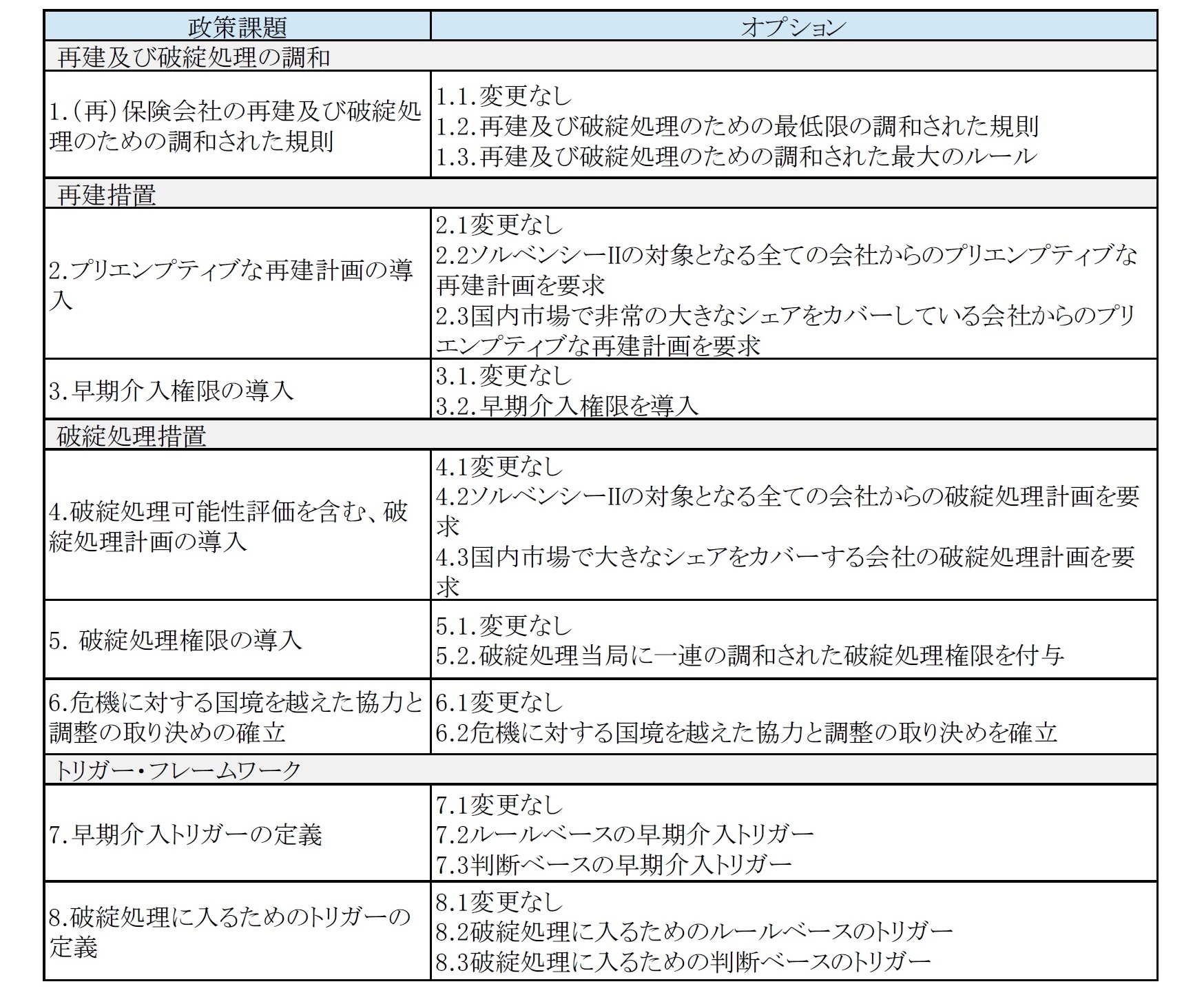

3.11.再建及び破綻処理

EIOPAは、ストレス状態にある会社の再建に関するソルベンシーII規則が、調和された早期介入権限と予防的再建計画を含めて、さらに発展すべきかどうかを評価するよう求められている。EIOPAはさらに、どの要素と規則を追加すべきかについて助言を求められる。

同様に、保険会社又は再保険会社の破綻処理に関して、破綻処理計画を含む最低限の調和された規則の必要性があるかどうかについて、EIOPAに助言を求める。加えて、EIOPAは、保険会社又は再保険会社の破綻又は破綻のリスクに対処するためにどのようなツールを作成すべきか、また、破綻処理計画の範囲をどのようにすべきかについて、助言を求められる。

さらに、SCR(ソルベンシー資本要件)及びMCR(最低資本要件)を遵守しなかった場合の監督権限の経験を踏まえ、早期介入、再建局面への移行及び破綻状態への移行の適切なトリガーは何かについて、EIOPAに助言を求める。

保険会社の再建及び破綻処理の分野におけるEIOPAの任務及び権限は、EIOPA規則第8条第1項(i) に定められている。この条文では、EIOPAは「[..。] 第21条から第26条までの規定に従い、保険契約者、受益者及びEU全域に高水準の保護を提供する再建及び破綻処理計画の策定及び調整」を担当すると述べている。

この文脈での他の関連条項は以下の通りである。

・EIOPA規則第24条第2項は、欧州における首尾一貫した危機管理と破綻処理の確保に貢献する責任をEIOPAに与えている。

・EIOPA規則第25条第2項は、「[EIOPA]は、破綻しつつある機関、特に国境を越えたグループの破綻処理を促進することを目的としたベスト・プラクティスを特定することができる。これは、十分なリソースを含む適切なツールが利用可能であり、当該機関又はグループが秩序だった、費用効率の良い、時宜を得た方法で破綻処理することを可能にするような方法である。」と規定している。

2017年7月、EIOPAは加盟国の(再)保険会社のための再建及び破綻処理枠組みの調和に関する意見書(以下、EIOPA意見書(2017)という。)を発表した。本意見書はEUの機関に対して提出されたものであり、EIOPAが「[ .]自らのイニシアティブにより、欧州議会、理事会及び委員会に対し、その権限の範囲に関する全ての問題について意見を提出することができる。」ことを規定するEIOPA規則第34条に基づいて発行された。

意見書の中でEIOPAは、EUにおいて保険契約者の保護と金融の安定性を向上させるために、(再)保険会社のための最低限の調和された包括的な再建及び破綻処理の枠組みを求め、各国の枠組みの調和、特に再建及び破綻処理の基本的要素に対する共通のアプローチの確立が、分断を回避し、国境を越えた協力を促進すると主張した。

EIOPAは、欧州の再建及び破綻処理の枠組みのための4つの構成要素、すなわち準備と計画、早期介入、破綻処理、国境を越えた協力と調整を提案した。

最後に、EIOPAは、調和された再建及び破綻処理の枠組みをソルベンシーIIと整合させ、それに比例した形で適用するよう勧告した。

EIOPA意見書(2017)に表明された見解は、今回の勧告を作成するための基礎となった。必要に応じて、これらの見解はさらに詳細に検討されてきた。

EUにおける現在の分断のリスク

EIOPAの見解では、対応すべき主要な問題は、現在存在するEUにおける分断であり、それは保険契約者及び金融システム全体の安定性に悪影響を及ぼす。

保険破綻処理のプロセスを規制するEUの法律がないため、各国の再建及び破綻処理の枠組みが分断されている。EIOPA意見書(2017)では、各国の枠組みには大きな違いがあることが示されている。各国の監督当局が利用できる法的枠組み、権限及び手段、これらの権限を行使できる条件及び会社を破綻処理する際に追求される目標については、相違がある。

EIOPAは、効果的な調和された再建及び破綻処理の枠組みが存在しないことも、破綻した(再)保険会社の秩序ある破綻処理を阻害する可能性があると考えている。

さらに、ESRB(欧州システミックリスク理事会)は、現在の分断化された状況が金融の安定性にリスクをもたらす可能性があると主張し、マクロプルーデンス上の理由から、保険における調和のとれた再建及び破綻処理の枠組みの実施を提唱した。ESRBは「再建及び破綻処理に向けたEU全体でのより調和のとれたアプローチは、大規模な国境を越えた保険会社の破綻や複数の保険会社の同時破綻を秩序ある形で管理するのに役立つ。」としている。

効果的な再建及び破綻処理の枠組みの欠如

さらに、FSBの重要属性は、効果的な破綻処理レジームのコア要素を規定する。EIOPAの意見書(2017)によると、既存の国の枠組みにはこれらの中核的要素は含まれていない。

実際、殆どの加盟国では、各国当局が利用できる措置は通常、標準的な破産手続に限られている。その結果、12のNSAs(各国監督当局)が、各国の枠組みの中でいくつかのギャップや欠陥を指摘したと報告している。

ギャップと欠陥の特定は、いくつかの加盟国における国家的枠組みを強化するためのイニシアティブにつながった。 各国のイニシアティブの出現は、EUにおける各国の枠組みの分断を増大させるリスクをもたらし、それによって加盟国間の相違、特にFSBの重要属性に沿った枠組みの強化が遅れている加盟国間の相違が拡大することになる。これは、国境を越えた保険グループの効果的な破綻処理への更なる影響を与えるかもしれない。

5-1.分析の目的

以下の2つが挙げられる。

・ストレス状況下における(再)保険会社の再建に関するソルベンシーIIの規則が、プリエンプティブな計画と早期介入に関する追加的な調和された規則で補完されるべきかどうかを評価すること

・(再)保険会社の破綻処理に関して最低限の調和が図られた規則の必要性があるかどうかを検討し、最後に、EIOPAは、破綻処理に入るための適切な誘因が何であるかを分析する。

3―「再建及び破綻処理」に関する助言内容

EIOPAは、(再)保険会社のための最小限の調和された再建及び破綻処理の枠組みを確立すべきであるとの見解を示している。調和された再建及び破綻処理規則は、EUにおける保険契約者の適切な保護と金融安定性の維持に貢献する。

最低限の調和は、再建及び破綻処理の基本的要素に対する共通のアプローチの定義を必要とする一方で、加盟国がEUレベルで設定された原則と目的に適合することを条件として、国内レベルで追加的な措置を採用する余地を残している。

EIOPAでは、ソルベンシーIIに加えて、会社が再建計画を事前に策定・維持するための要件を設けるべきであるとしている。

この要件は、EU域内の各国市場で非常に大きなシェアを捕捉しなければならない。正確な市場カバレッジレベルは更なる作業を必要とし、慎重に決定する必要がある。

NSAsは、調和された基準に基づいて、要件の対象となる会社を決定すべきである。これには、会社の規模、国境を越えた活動、ビジネスモデル、リスクプロファイル、相互連結性、代替性が含まれる。

さらに、比例原則に従って、EIOPAは適格企業に簡素化された義務を導入するよう勧告する。

ソルベンシーIIにおける早期介入権限の必要性の評価

EIOPAは、(再)保険会社の再建に関するソルベンシーIIの規則は、NSAsに対する一連の早期介入権限の導入とともに、さらに発展されるべきであるとの見解を示している。権限の使用は合理的な正当化に基づくべきである。

ソルベンシーIIでは、以下のような一連の権限を導入すべきである。

・追加のレポート作成やより頻繁なレポート作成が必要

・早期介入の原因となった状況が当初のプリエンプティブな再建計画で設定された前提条件と異なる場合に、プリエンプティブな再建計画で設定された1つ以上の措置を特定の期間内に実施するか、又はそのようなプリエンプティブな再建計画を更新すること、及び更新された計画で設定された1つ以上の措置を特定の期間内に実施することを会社のAMSB(管理・経営・監督機関)に要求する。

・会社にプリエンプティブな再建計画がない場合、会社の経営者又は監督機関に、会社の状況を調べ、特定された問題を克服するための措置を特定し、それらの措置の1つ以上を特定の時間枠内で実施するように要求する。

· 会社に変動報酬及び賞与の制限を要求する。

· 生命保険会社にあっては、保険契約者が一時的に解約する権利を停止又は制限する。

EIOPAは、保険契約者の解約権を一時的に停止又は制限する権限の行使は、金融の安定性(すなわちマクロプルーデンスなアプローチ)及び/又は保険契約者保護(すなわち、マイクロプルデンシャルなアプローチ)の観点から正当化されるべきであると考える。保険契約者は、この権限の存在及び例外的な状況においてこの権限が行使される可能性について、知らされるべきである。

(2020年04月01日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/04 | 数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- | 中村 亮一 | 研究員の眼 |

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年11月07日

フィリピンGDP(25年7-9月期)~民間消費の鈍化で4.0%成長に減速、電子部品輸出は堅調 -

2025年11月07日

次回の利上げは一体いつか?~日銀金融政策を巡る材料点検 -

2025年11月07日

個人年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年11月07日

中国の貿易統計(25年10月)~輸出、輸入とも悪化。対米輸出は減少が続く -

2025年11月07日

英国金融政策(11月MPC公表)-2会合連続の据え置きで利下げペースは鈍化

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(16)-再建及び破綻処理等-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(16)-再建及び破綻処理等-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.