新着記事をお届け!

新型コロナウイルスの感染拡大が保険会社に与える影響(1)-米国大手保険G及び大手再保険Gの2020年第2四半期業績発表による- | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 新型コロナウイルスの感染拡大が保険会社に与える影響(1)-米国大手保険G及び大手再保険Gの2020年第2四半期業績発表による-

新型コロナウイルスの感染拡大が保険会社に与える影響(1)-米国大手保険G及び大手再保険Gの2020年第2四半期業績発表による-

文字サイズ

- 小

- 中

- 大

AIGは、その2020年第2四半期の業績発表7において、COVID-19 の影響について、以下のように述べている。

・損害保険は、第1四半期に、再保険後で6億74百万ドルの税引前のカタストロフィ損失(CAT)を記録した。これには、4億58百万ドルのCOVID-19損失、1億26百万ドルの社会不安関連損失、90百万ドルの自然CATsが含まれる(このうち、北米が、再保険後で5億19百万ドルのCAT(3億64百万ドルのCOVID-19損失、81百万ドルの社会不安関連損失、74百万ドルの自然CATs)、国際部門が、再保険後で1億55百万ドルのCAT(94百万ドルのCOVID-19損失、45百万ドルの社会不安関連損失、16百万ドルの自然CATs)となる)。なお、COVID-19の影響で旅行事業の保険料が大きく減少している。

・生命保険と退職は、8億81百万ドルの調整後利益(税引前)を報告したが、これはプライベート・エクイティの損失、スプレッドの縮小継続、COVID-19関連の死亡率上昇などにより、前年同期に比べて1億68百万ドル減少した。なお、個人退職及び年金では、第2四半期にネットフローがマイナスとなり、前年同期と比較して、価格統制とCOVID-19による広範囲にわたる販売チャネルの混乱により、減少した。グループ退職では、COVID-19による販売チャネルの混乱により、引き続きネットフローがマイナスとなった。なお、新契約販売は、引受行動と米国における販売チャネルの混乱により、国際部門でのグループ販売の強い成長によって一部相殺されたが、若干減少した。

また、Brian Duperreault CEOは、以下のように述べている。

「この3年間で築き上げた強固な基盤のおかげで、現在の複雑な環境を効果的に乗り切っている。これまでに例を見ないほど、COVID-19はAIGにとって、資本ではなく収益であり続けている。また、第2四半期末には100億ドルを超える流動性を確保し、財務の柔軟性を高めた。」

さらに、以下のように記述されている。

「AIGの実際の業績及び財務状況は、これらの予測、目標、前提条件及び計算書に示された業績及び財務状況とは、おそらく大幅に異なる可能性がある。AIGの実際の業績が、特定の予測、目標、前提条件及びステートメントと大きく異なる可能性のある要因には、COVID-19に直接的に言及している項目だけでも、以下のものが挙げられている。

・AIGの事業、財務状況及び経営成績を含むCOVID-19の悪影響

・世界的な著しい景気後退、一般市場の下落、景気回復の長期化、COVID-19を原因とするAIGの事業の中断を含む市場及び業界の状況の変化、ならびに新規又は変更された政府の政策や規制措置を含む対応

・COVID-19、パンデミック、市民の不安、気候変動の影響を含む自然災害と人的災害の両方の発生

・COVID-19による遠隔地でのビジネス活動の拡大により増加する可能性のある、サイバー攻撃又はセキュリティの脆弱性の結果を含む、情報技術、サイバーセキュリティ又はデータセキュリティに対する潜在的な侵害の影響 」

さらに、今後のCOVID-19の影響については、以下の通り述べている。

「COVID-19は、当社の事業、財務状況及び経営成績に悪影響を及ぼしており、また、今後も悪影響が及ぶことが予想される。危機が収束した後も、米国をはじめとする主要経済国においては、景気後退が長期化する可能性があり、その場合には、当社グループの事業、経営成績及び財政状態に重大な悪影響を及ぼす可能性がある。COVID-19が当社の事業、財務状況及び経営成績に及ぼす影響に関する記述は、将来の見通しに関する記述を構成する可能性があり、実際の影響がこれらの将来の見通しに関する記述に反映されているものと、COVID-19の範囲と期間及びその影響を緩和するために政府当局や規制当局が講じる措置など、不確実で予測不可能な、多くの場合私たちの制御が及ばない要因と将来の動向によって、場合によっては大幅に異なる可能性があるというリスクに曝されている。」

3―大手再保険グループの公表内容

1|Munich Re

Munich Reは、その2020年第2四半期の業績発表8において、「COVID-19 からの多額の損失にも関わらず、良好な第2四半期の結果を計上」と述べた。

Munich Reの第2四半期の利益は、グループ全体で、前年同期の16億26百万ユーロから、8百万万ユーロに大幅に減少した。第2四半期だけでは、前年同期の9億93百万ユーロが5億79百万ユーロに減少した。これは、COVID-19 からの損失が、第2四半期だけで7億ユーロ、第2四半期累計で15億ユーロ発生したことによるもので、これを除けば事業の進展は心強いものであった。

年初以降に発生したCOVID-19関連の損失15億ユーロのうち、約14億ユーロは損害保険、約1億ユーロは生命保険及び健康保険によるものであった。ERGOのパンデミック関連の損失は二桁台前半の百万ユーロのレンジにとどまった。損害保険の約14億ユーロの損失は様々な事業分野で発生しているが、偶発損失が最大のシェアとなっている。また、そのうち80百万ユーロが支払済や既報告済で、13億ユーロがIBNRである。生命保険及び健康保険の約1億ユーロの損失の殆どは米国からのものである。

生命保険と健康保険の再保険事業は59百万ユーロ(前年同期は1億54百万ユーロ、以下同じ)の利益を生み出した。保険料収入は33億32百万ユーロ(27億40百万ユーロ)に増加した。この四半期の業績にはCOVID-19の死亡による損失も反映されている。重大ではないリスク移転を伴う事業を含む技術的結果は48百万ユーロ(72百万ユーロ)であった。今日の観点から、特にCOVID-19が引き上げた死亡率に起因する損失のために、重大ではないリスク移転を伴う事業を含め、技術的結果に設定した年間目標5億50百万ユーロは、もはや現実的に達成可能ではない、としている。

10百万ユーロ以上の大きな損失は、合計7億99百万ユーロ(2億2百万ユーロ)であった。これには、過年度の多額の損失処理に伴う損益が含まれている。また、大きな損失は正味収入保険料の14.8% (4.1%) に相当し、長期平均の12%を上回っている。これは主にコロナウイルスのパンデミックに関連した大きな損失に起因している。これに関連して、最も重要な損失は主要なイベントの中止又は延期に関連して発生した。

なお、子会社の元受保険グループであるERGOにおいては、COVID-19 による旅行事業の保険料規模が低下した。

今後の見通しに関しては、以下のように述べている。

COVID-19の経済・金融面でのさらなる影響に関して不確実性が高い状況が続いていることから、Munich Reは2020年の利益見通しを発表していない。Munich Reは、年間利益目標と同様に、再保険事業の年間利益のサブ目標と損害保険再保険のコンバインドレシオの予測を撤回した。また、Munich Reは、生命保険及び健康保険における重大ではないリスク移転を伴う事業(当初目標:5億50百万ユーロ)を含む技術的結果に関するガイダンスを撤回した。

収益性の高い成長により、Munich Reは現在約540億ユーロ(前回:約520億ユーロ)の保険料収入を見込む。360億ユーロ(前回:340億ユーロ)の保険料収入が、再保険事業の分野で想定されている。

2020年第1四半期報告書で指定されている他の全てのサブ目標は変更されていない。通常の場合と同様に、予想は通常の範囲内で大きな損失や為替や資本市場の激しい変動、税制の著しい変化、又はその他の一時的な効果によって影響されない損益計算書の影響を受ける可能性がある。

Swiss Reは、その2020年第2四半期の業績発表9において、COVID-19の影響について、Christian Mumenthaler CEOが「最新の情報に基づいて当社の事業を慎重に分析し、また現在進行中のパンデミックの不確実性も踏まえた結果、2020年上半期に計上した支払保険金と準備金により、新型コロナウイルス関連の最終的な損失額の大部分をカバーできると予想している。収益への影響は甚大だが、管理可能な状態を保っている。Swiss Reの事業は中断することなく好調に推移しており、回復しつつある市場で魅力的な機会を捉えることのできる資本水準を維持している。」と述べた。

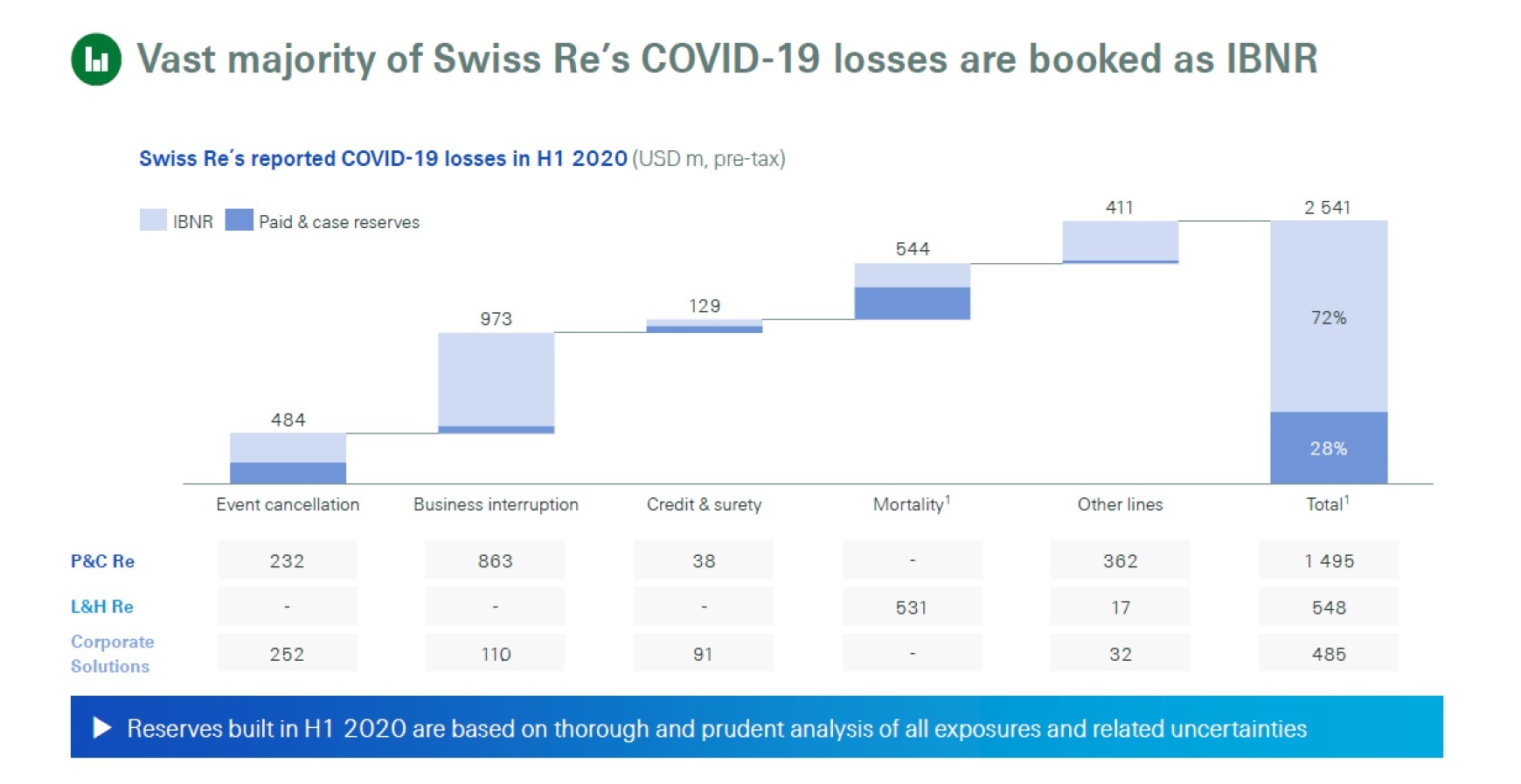

また、グループのCOVID-19による損失の大部分は、IBNR(既発生未報告)備金が占めているとし、パンデミックに関連するいくつかの要因(例えば、将来的な感染率と死亡率、事業活動等に対するパンデミック対策の期間と効果、効果的なワクチンや代替治療法が確立する時期、法的又は規制上の取組み、保険金の支払責任に関する裁判や仲裁の結果、政府の景気対策の効果、景気後退の影響の深刻度と期間)により、今後の四半期毎の保険金支払額は、この予想値に対して上下に変動する可能性がある、としている。

グループ全体では、2020年上半期において、25億ドルのCOVID-19関連の支払保険金及び準備金を計上した結果、11億35百万ドルの純損失となった。COVID-19の損失の影響を除いた当期純利益は、前年同期の9億53百万ドルに対して、8億65百万ドルとなった。なお、ROE(年率、以下同様)は前年同期の6.6%から▲7.9%に低下したが、COVID-19の影響を除くと5.8%だった。

事業部門別には、以下の通りとなっている。

・損害再保険事業は、前年同期の7億71百万ドルの純利益から5億19百万ドルの純損失となったが、COVID-19の影響を除くと6億46百万ドルの純利益となった。

・ROEは、前年同期の15.9%に対して▲12.8%で、COVID-19の影響を除くと14.9%だった。コンバインドレシオは115.8%で、COVID-19に関連する支払額を除くと100.5%となり、2020年通年の97%の平準化調整後10の予想コンバインドレシオの達成に向けて順調に進んでいる。

10 新型コロナウイルスによる影響及び前年度の準備金の推移を考慮せず、平均的な大規模自然災害に伴う損失負担を想定したもの

・生命・医療再保険事業(L&H Re)の純利益は前年同期の4億69百万ドルから74百万ドルに大きく減少したが、COVID-19の影響を除くと5億16百万ドルだった。

・ROEは、前年同期の13.1%に対して1.8%で、COVID-19の影響を除くと12.4%だった。

・2020年上半期の新型コロナウイルス関連の支払保険金と準備金は5億48百万ドルで、これは主として、米国と英国における死亡保険金支払額(報告済及びIBNR)が予想レベルを上回ったことによる。

(3)コーポレート・ソリューションズ

・コーポレート・ソリューションズは、純損失が前年同期の4億3百万ドルから3億1百万ドルとなったが、COVID-19の損失を除くと81百万ドルの純利益だった。

・COVID-19に関連する支払保険金と準備金は、2020年上半期で4億85百万ドルとなっており、米国会計基準による純損失は3億1百万ドルとなった。損失の約半分は、コーポレート・ソリューションズが2019年に引受を終了した保険種目であるイベント中止に関連する支払保険金と準備金であり、残りは物的損害を伴わない事業中断を明示的に保障する保険と保証・取引信用保険の損失である。

(4) ライフ・キャピタル

・ライフ・キャピタルは、2020年上半期に2億17百万ドルの純損失を計上したが、この損失はPhoenixの株価下落に関連する時価評価の変化が大きく影響したものであり、その一部は幅広い英国株式市場でのヘッジで相殺されている。予想される死亡率の影響を反映させたCOVID-19に関連する損失は、13百万ドルと小幅にとどまった。

今後の見通しについて、Christian Mumenthaler CEOは、以下のように述べている。

「我々は、今年これまでのSwiss Reの全ての事業における良い進展に勇気付けられている。今後のCOVID-19の損失については、ある程度不透明感は残るものの、当グループの業績には自信を持っている。規律ある資本管理のおかげで、私たちは、顧客を支援し、価格条件を改善する上で、ビジネスの成長のために資本を展開し続ける強い立場にある。」

1.COVID-19関連の損害保険損失額は、過去に記録された巨大事象に匹敵するが管理可能であると想定されている。

・日本の東日本大震災(2011年)を上回り、2017年のハリケーンHarvey、Irma、Mariaや2005年のハリケーンKatrinaに匹敵するものと想定されている。

・事業種類別の内訳は、以下の通りとなっている(プレゼンテーション資料より)。

· 米国会計基準では、上半期で発生したとみなされる全ての損失は、顧客から報告されたかどうかにかかわらず認識される。

· SST(スイスソルベンシーテスト)では、将来の予想損失も含んでいるため、損失推計値はより高くなる。

· 事業中断と死亡率については、基礎となるデータによると、損失の大半が第2四半期に発生している。アジアと欧州では、さらなるロックダウンなしにパンデミックの拡大を管理している。

· 多くの参加者を集めるイベントは2020年に中止される見込みである。コーポレート・ソリューションズは2019年上半期にイベント中止事業から撤退しており、2021年の残りのエクスポージャーは最小限である。

· その他の事業の計上済みIBNRは、様々な事業種類の推計値の全体的な不確実性を反映している。

4―まとめ

各社の公表内容は、各社各様で、その説明資料等も様々である。

ただし、各社とも損害保険(再保険)事業を中心に、第2四半期においてCOVID-19の大きな影響を受けており、第1四半期の業績発表において撤回した年初の収益予想等を引き続き提示していない。また、項目によっては、新たな今後の予測数値を提供しているケースもあるが、これらについても引き続き高い不確実性を有しているとして、それらが達成される上でのリスク等についての説明も行っている。一方で、同時に、これらのCOVID-19の影響にも関わらず、会社の財務状況の堅固さや顧客対応等の業務運営は揺るぎないものである等との声明も公表している。

次回のレポートでは、欧州大手保険グループの第2四半期におけるCOVID-19の影響等の公表内容について報告する。

(2020年08月25日「保険・年金フォーカス」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/04 | 数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- | 中村 亮一 | 研究員の眼 |

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【新型コロナウイルスの感染拡大が保険会社に与える影響(1)-米国大手保険G及び大手再保険Gの2020年第2四半期業績発表による-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

新型コロナウイルスの感染拡大が保険会社に与える影響(1)-米国大手保険G及び大手再保険Gの2020年第2四半期業績発表による-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.