- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 次回の利上げは一体いつか?~日銀金融政策を巡る材料点検

NEW

2025年11月07日

文字サイズ

- 小

- 中

- 大

1.トピック:次回の利上げは一体いつか?

日銀は10月29~30日に開催した金融政策決定会合(以下、MPM)で利上げを見送った。今年1月に0.5%へ利上げしてから、6会合連続で政策金利を据え置いたことになる。そして、それに先立つ10月初旬には緩和的な金融環境を志向すると目される高市新政権が発足し、日銀の金融政策を巡る大きな変数が加わった形になった。日銀の現状を確認し、次回利上げのタイミングについて考察する。

(利上げ見送りの理由)

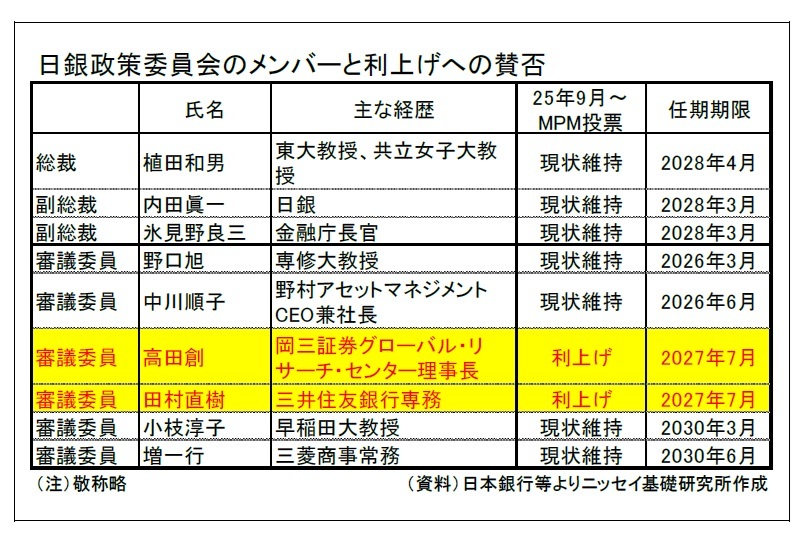

(利上げ見送りの理由)10月MPMでは、もともとタカ派的主張が目立つ高田委員と田村委員の2人が0.75%への利上げを主張したが、反対多数で否決された(同MPMについての詳細は5~7ページに記載)。この構図は9月MPMと同様であり、この間、政策委員会において早期の利上げに賛同する動きが広がらなかったことを意味している。

そして、利上げを見送った理由について、MPM後の植田総裁会見では二点が挙げられた。

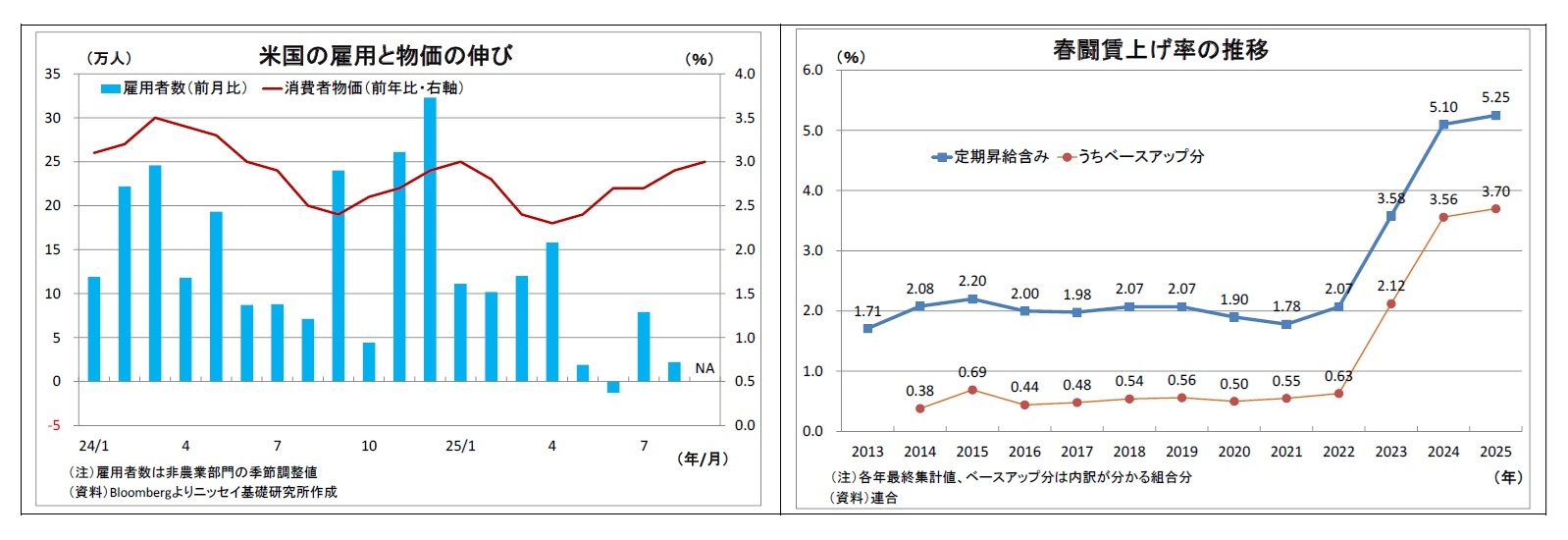

一つは、「米国を中心とする海外経済や関税を巡る不確実性が依然として継続していること」だ。確かに、夏場以降に米国と主要国との関税交渉が合意に至り、不確実性は緩和したとはいえ、残る高関税が米国をはじめとする世界経済に与える影響には不透明感が残る。いまのところ、米国経済は底堅さを保っているものの、緩やかに留まっている関税の価格転嫁が今後大きく進んで景気が急減速する事態に陥らないか、もうしばらく推移を見極めたいのだろう。さらに、10月以降、政府閉鎖の影響によって公的な経済指標の殆どが公表されなくなり、米国経済の動向が把握しづらくなったことも利上げ見送りの判断に影響したはずだ。

そして、総裁が挙げた二つ目の理由は「来春闘についての初動のモメンタム(勢い)を確認したいこと」だ。これは、10月のMPMでにわかに強調された点になる。日銀の目指す物価目標の持続的・安定的な達成のためには高い賃上げの継続が欠かせない。このため、米関税の影響を受けても高めの賃上げが実現するかどうかを確認することの重要性を強く認識しているということだろう。

また、日銀として公式には表明しづらいが、高市政権が発足して間がなく、政府との間で方針のすり合わせが出来ていなかったことも利上げ見送りの判断に影響した可能性が高い。制度上は、利上げに際して政府の賛同は不要だが、意思疎通が十分に行われていない段階で利上げに踏み切れば、もともと利上げに慎重とみられる高市政権の反発を招きかねない。その結果、政策委員の人事や日銀法の改正などを通じて政府からの圧力が強まる恐れがある。

また、日銀として公式には表明しづらいが、高市政権が発足して間がなく、政府との間で方針のすり合わせが出来ていなかったことも利上げ見送りの判断に影響した可能性が高い。制度上は、利上げに際して政府の賛同は不要だが、意思疎通が十分に行われていない段階で利上げに踏み切れば、もともと利上げに慎重とみられる高市政権の反発を招きかねない。その結果、政策委員の人事や日銀法の改正などを通じて政府からの圧力が強まる恐れがある。幸いにして、高市政権の発足を受け、市場では10月MPMの開始時点で利上げ見送り観測が既に浸透していた。このため、実際に見送っても市場の反応は限定的と見込まれたことも日銀の見送り判断を後押ししたと考えられる。

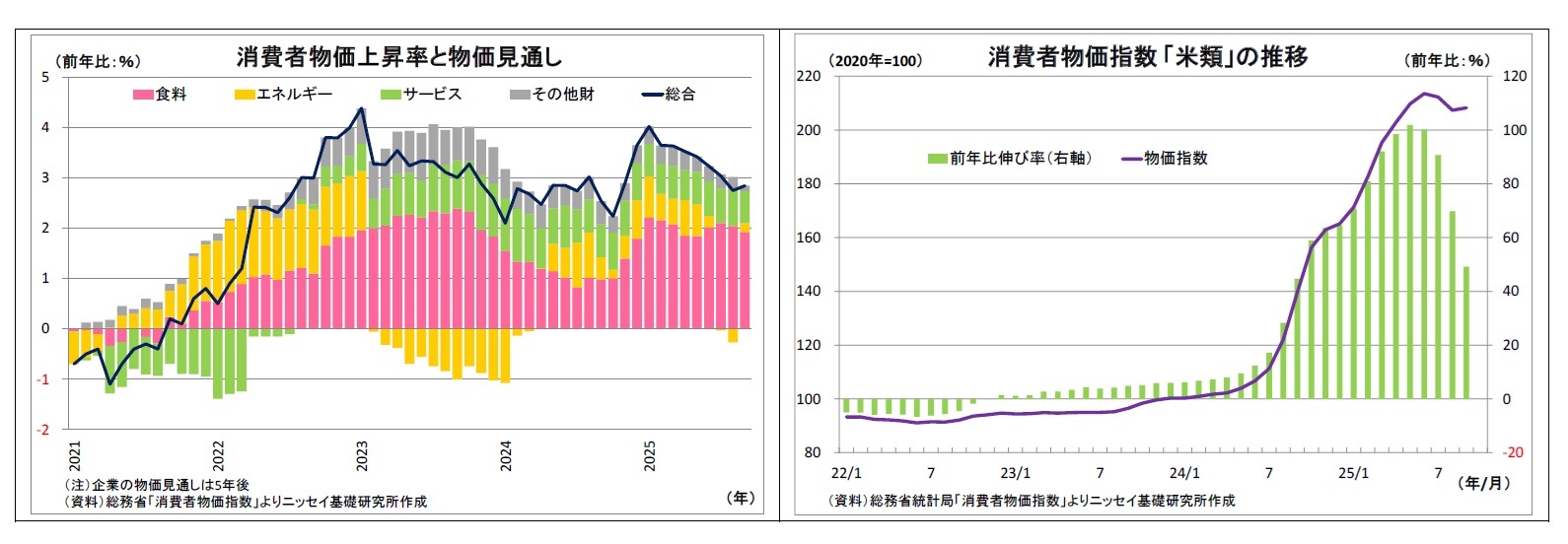

なお、利上げが後手に回ってインフレが加速する「ビハインド・ザ・カーブ」に陥るリスクに対しては、一定の警戒感こそ持っているものの、利上げを促すような材料にはならなかったとみられる。直近の物価上昇は食料品が主体で寄与度にして7割弱を占めるが、主力のコメの前年比伸び率が低下基調にあることなどから、「食料品価格の伸びが鈍化していく」という日銀の従来の見通しから乖離していないと判断されたとみられる。

また、円相場についても、10月に入ってから物価の押し上げ要因になる円安が進んだとはいえ、10月MPM時点のドル円レート(1ドル152円付近)はほぼ前年並みであった。

また、円相場についても、10月に入ってから物価の押し上げ要因になる円安が進んだとはいえ、10月MPM時点のドル円レート(1ドル152円付近)はほぼ前年並みであった。

(次回利上げの見通し)

それでは、日銀はいつ次回の利上げに踏み切るのだろうか。

まず、大前提として、高市政権は「日銀の利上げ継続方針自体は許容する」と考えられる。

高市首相からは、首相就任以降、金融政策の方向性に関する具体的な言及はみられないものの、政府の諮問委員会にリフレ色の強いエコノミストを相次いで起用していることなどから、緩和的な金融環境を志向する姿勢は変わっていないと推測される。

しかしながら、仮に日銀が利上げ方針を撤回すれば、円安が急速に進んで輸入物価が押し上げられ、政府がまさに取り組もうとしている物価高対策の効果を相殺してしまう可能性が高い。高市政権の高い支持率の背景には物価高対策への期待があるだけに、円安の進行は支持率の低下を通じた政権の不安定化や政策の実行力低下につながりかねない。

また、米トランプ政権との関係上も高市政権が利上げ方針を否定するのは困難とみられる。ベッセント米財務長官はたびたび日銀の利上げを促すような発言をしてきた経緯があり、10月下旬にも「政府が日銀に政策運営の裁量を認める意思が、インフレ期待を安定させ、為替相場の過度な変動を防ぐ上で鍵となる」1と日本政府による利上げ抑制をけん制するようなSNS投稿を行っている。このように、米国政府としては、日銀による利上げの遅れが円安ドル高の主因と捉えているフシがあるため、それを阻害すれば、最悪の場合、報復関税を課せられかねない。

従って、高市政権としては、早急な利上げに対しては難色を示すものの、緩やかな利上げ方針は許容する可能性が高いと見ている。ただし、日銀には従来よりも緊密な意思疎通と利上げにあたっての明確なエビデンスの提示が求められそうだ。

それでは、日銀はいつ次回の利上げに踏み切るのだろうか。

まず、大前提として、高市政権は「日銀の利上げ継続方針自体は許容する」と考えられる。

高市首相からは、首相就任以降、金融政策の方向性に関する具体的な言及はみられないものの、政府の諮問委員会にリフレ色の強いエコノミストを相次いで起用していることなどから、緩和的な金融環境を志向する姿勢は変わっていないと推測される。

しかしながら、仮に日銀が利上げ方針を撤回すれば、円安が急速に進んで輸入物価が押し上げられ、政府がまさに取り組もうとしている物価高対策の効果を相殺してしまう可能性が高い。高市政権の高い支持率の背景には物価高対策への期待があるだけに、円安の進行は支持率の低下を通じた政権の不安定化や政策の実行力低下につながりかねない。

また、米トランプ政権との関係上も高市政権が利上げ方針を否定するのは困難とみられる。ベッセント米財務長官はたびたび日銀の利上げを促すような発言をしてきた経緯があり、10月下旬にも「政府が日銀に政策運営の裁量を認める意思が、インフレ期待を安定させ、為替相場の過度な変動を防ぐ上で鍵となる」1と日本政府による利上げ抑制をけん制するようなSNS投稿を行っている。このように、米国政府としては、日銀による利上げの遅れが円安ドル高の主因と捉えているフシがあるため、それを阻害すれば、最悪の場合、報復関税を課せられかねない。

従って、高市政権としては、早急な利上げに対しては難色を示すものの、緩やかな利上げ方針は許容する可能性が高いと見ている。ただし、日銀には従来よりも緊密な意思疎通と利上げにあたっての明確なエビデンスの提示が求められそうだ。

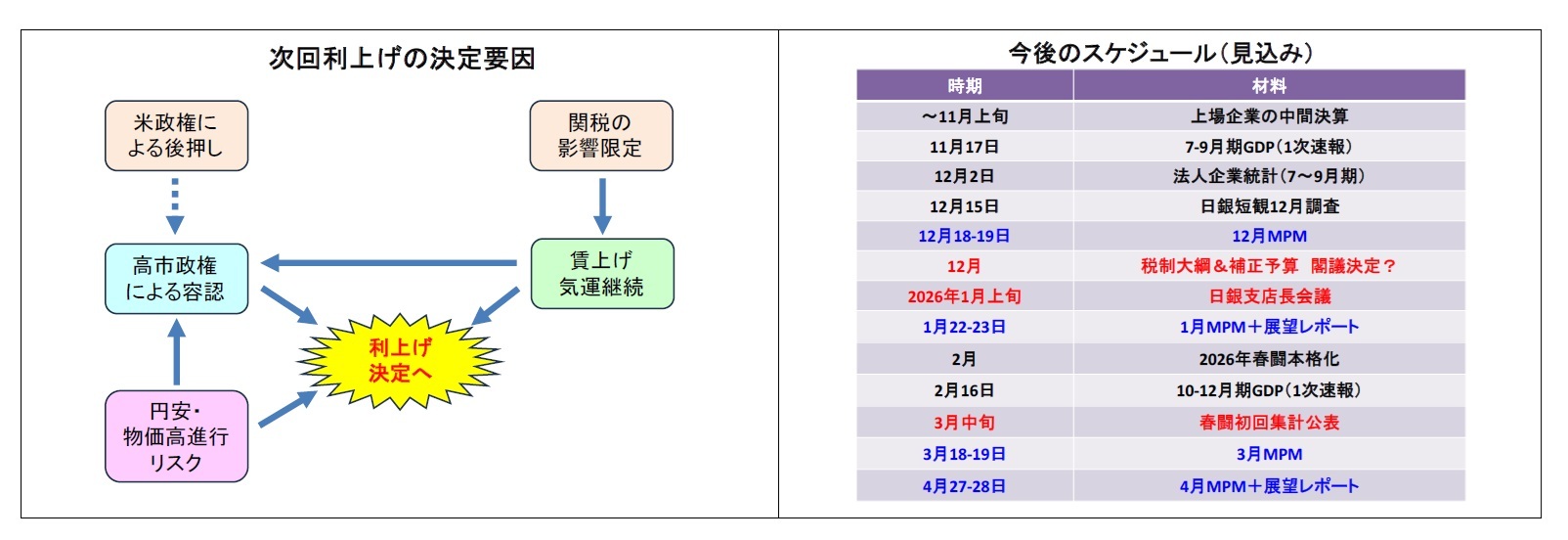

そのうえで、次回利上げを巡る注目ポイントとしては、「米国経済が関税等の影響で大きく減速しないか」、「来春闘の初動として、昨年ほどではないにせよ、高めの賃上げ率が保たれそうか」、「政府が利上げのタイミングについて難色を示さないか」という3点が挙げられる。

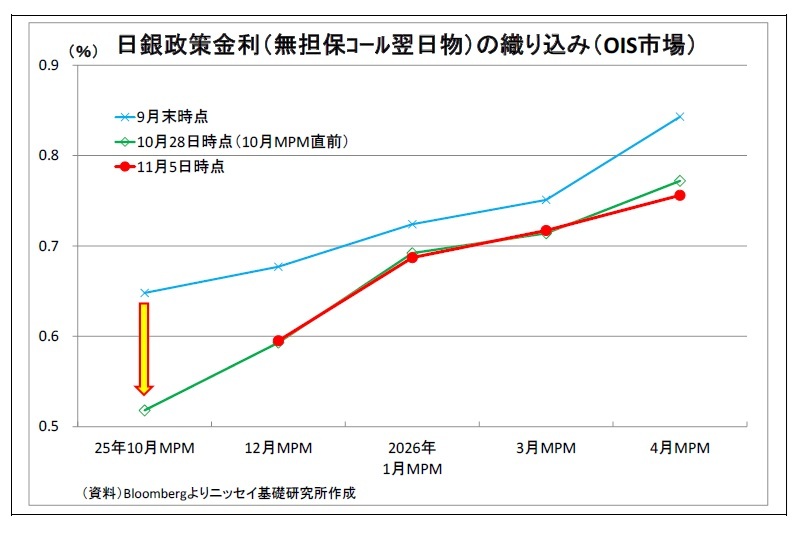

これを踏まえて考えると、メインシナリオとしては、次回利上げの時期を来年1月と予想する。この時期になれば、(1)米年末商戦を終えて米国などへの関税の影響が甚大なものにはならなさそうなことが見えてくるほか、(2)日銀支店長会議を経て国内企業においても関税の影響が限定的に留まっていることが把握可能になる。さらに、(3)春闘を間近に控えて、高めの賃上げ気運が継続していることも確認できると考えられるためだ。日銀としては、政府などに対して利上げに踏み切る根拠を最も示しやすいタイミングと言えるだろう。また、予算編成や税制改正といった年末の政治イベントを通過していることも利上げのハードルを下げる方向に寄与しそうだ。

これを踏まえて考えると、メインシナリオとしては、次回利上げの時期を来年1月と予想する。この時期になれば、(1)米年末商戦を終えて米国などへの関税の影響が甚大なものにはならなさそうなことが見えてくるほか、(2)日銀支店長会議を経て国内企業においても関税の影響が限定的に留まっていることが把握可能になる。さらに、(3)春闘を間近に控えて、高めの賃上げ気運が継続していることも確認できると考えられるためだ。日銀としては、政府などに対して利上げに踏み切る根拠を最も示しやすいタイミングと言えるだろう。また、予算編成や税制改正といった年末の政治イベントを通過していることも利上げのハードルを下げる方向に寄与しそうだ。

ちなみに、リスクシナリオとしては、前倒し・後ろ倒しのそれぞれのケースが考えられる。

ちなみに、リスクシナリオとしては、前倒し・後ろ倒しのそれぞれのケースが考えられる。メインシナリオよりも前倒しになるケース(すなわち、12月に利上げを実施)としては、円安が進行する場合が挙げられる。仮に今後円安が加速して、昨年7月以来の円安水準にあたる1ドル160円到達が視野に入る状況になると、物価上昇の加速に対する世論や政府の警戒感が大きく高まり、日銀に対して円安抑制のための利上げを求める声が強まるはずだ。こうした声を受け、日銀は「円安によって物価の基調が押し上げられるリスクが高まった」として、利上げに踏み切る可能性が高い。また、供給制約などの影響によって、食料品の価格上昇が再び勢いを増してくる場合も同様だ。

逆に、メインシナリオよりも利上げが後ろ倒しになるケース(すなわち、3月以降に後ずれ)としては、関税の影響などから米国の景気が大きく減速する場合が挙げられる。その際にはFRBの大幅利下げ観測を受けてドル安(円高)がかなり進むことも利上げの障害となる。また、高市政権の利上げに対するハードルが思いのほか高く、より強いエビデンスが求められる場合も後ろ倒しの可能性が高まる。

現時点でのそれぞれの実現確率としては、メインシナリオ(1月利上げ)が50%、前倒しシナリオ(12月利上げ)が30%、後ろ倒しシナリオ(3月以降利上げ)が20%程度と見ている。

1 Bloomberg(2025年10月29日)「日本政府はインフレ抑制で日銀に裁量の余地を-ベッセント米財務長官」、https://chatgpt.com/c/690c33f4-4ca8-8324-9e54-3bee466de933

(2025年11月07日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/07 | 次回の利上げは一体いつか?~日銀金融政策を巡る材料点検 | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/22 | 高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

新着記事

-

2025年11月07日

フィリピンGDP(25年7-9月期)~民間消費の鈍化で4.0%成長に減速、電子部品輸出は堅調 -

2025年11月07日

次回の利上げは一体いつか?~日銀金融政策を巡る材料点検 -

2025年11月07日

個人年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年11月07日

中国の貿易統計(25年10月)~輸出、輸入とも悪化。対米輸出は減少が続く -

2025年11月07日

英国金融政策(11月MPC公表)-2会合連続の据え置きで利下げペースは鈍化

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【次回の利上げは一体いつか?~日銀金融政策を巡る材料点検】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

次回の利上げは一体いつか?~日銀金融政策を巡る材料点検のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.