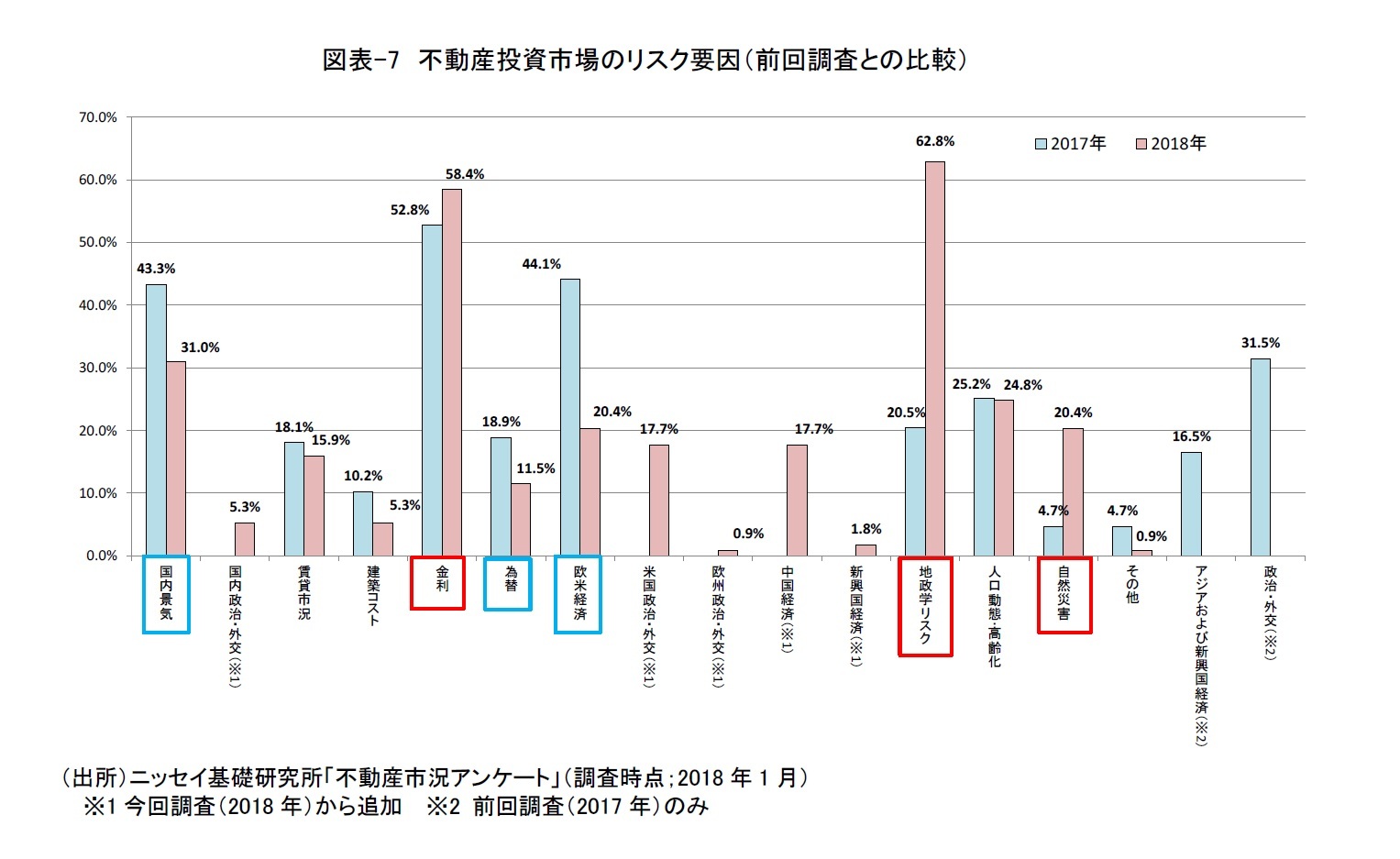

(2)前回調査との比較[(ⅰ)懸念が高まったリスク要因と(ⅱ)懸念が後退したリスク要因)]

(ⅰ)懸念が高まったリスク要因

前回調査から回答割合が5%以上増加したリスク要因は、「地政学リスク」(前回20.5%→今回62.8%)、「金利」(前回52.8%→今回58.4%)、「自然災害」(前回4.7%→今回20.4%)であった(図表-7)。

「地政学リスク」との回答は、前回調査から大幅に増加し、最も懸念されるリスクとなった。日本の不動産投資の魅力の1つとして、政治・社会経済(地政学リスクを含む)の安定性が挙げられる。しかし、北朝鮮によるミサイル発射や核実験等に伴い、日本においても地政学リスクが高まっており、日本の不動産への資金流入圧力が弱まることを懸念している実務家・専門家が増加していると推察される。

「金利」との回答も、前回調査から増加し6割弱を占めた。欧米では金利上昇に伴いイールドギャップが縮小する中で、日本は低金利でイールドギャップを維持しており、日本の不動産への資金流入圧力は比較的強い状況にある。日本銀行は、長短金利操作付き量的・質的金融緩和の枠組みによる金融調節方針の維持を決定し、当面の金利上昇懸念は後退しているが、金利動向を引き続き注視している実務家・専門家は多い。

また、「自然災害」との回答は、前回調査から大きく増加した。国連大学「世界リスク報告書2016年版」によれば、日本は「地震などの自然災害に見舞われる可能性」(国別ランキング)で世界4位と高位である。他の先進国と比較して高い自然災害リスクに対し、リスクヘッジ策(地震保険、等)を講じる必要性が再認識されていると思われる。

(ⅱ)懸念が後退したリスク要因

前回調査から回答割合が5%以上減少したリスク要因は、「国内景気」(前回43.3%→今回31.0%)、「欧米経済」(前回44.1%→今回20.4%)、「為替」(前回18.9%→今回11.5%)であった(図表-7)。

「国内景気」との回答は約3割を占めたものの、前回調査から大きく減少した。内閣府「景気動向指数」(2017年11月速報値)では、14ヶ月連続で「改善を示している」との基調判断が示された。景気改善の継続に伴い、国内景気に対する懸念が後退したと推察される。

また、「欧米経済」と「為替」との回答も前回調査から減少した。前回調査時点(2017年1月)において、米国のトランプ政権発足やユーロ圏における政治的な不確実性などの影響が懸念されていたが、結果として米国経済、ユーロ圏経済ともに堅調に推移し、ドル/円相場は動意がない展開が続いた。このような昨年の動向を反映し、今回調査では欧米経済および為替相場への懸念が後退したと思われる。