(2)前回調査との比較[ (ⅰ)期待が高まった投資セクターと(ⅱ)期待が後退した投資セクター]

(ⅰ)期待が高まった投資セクター

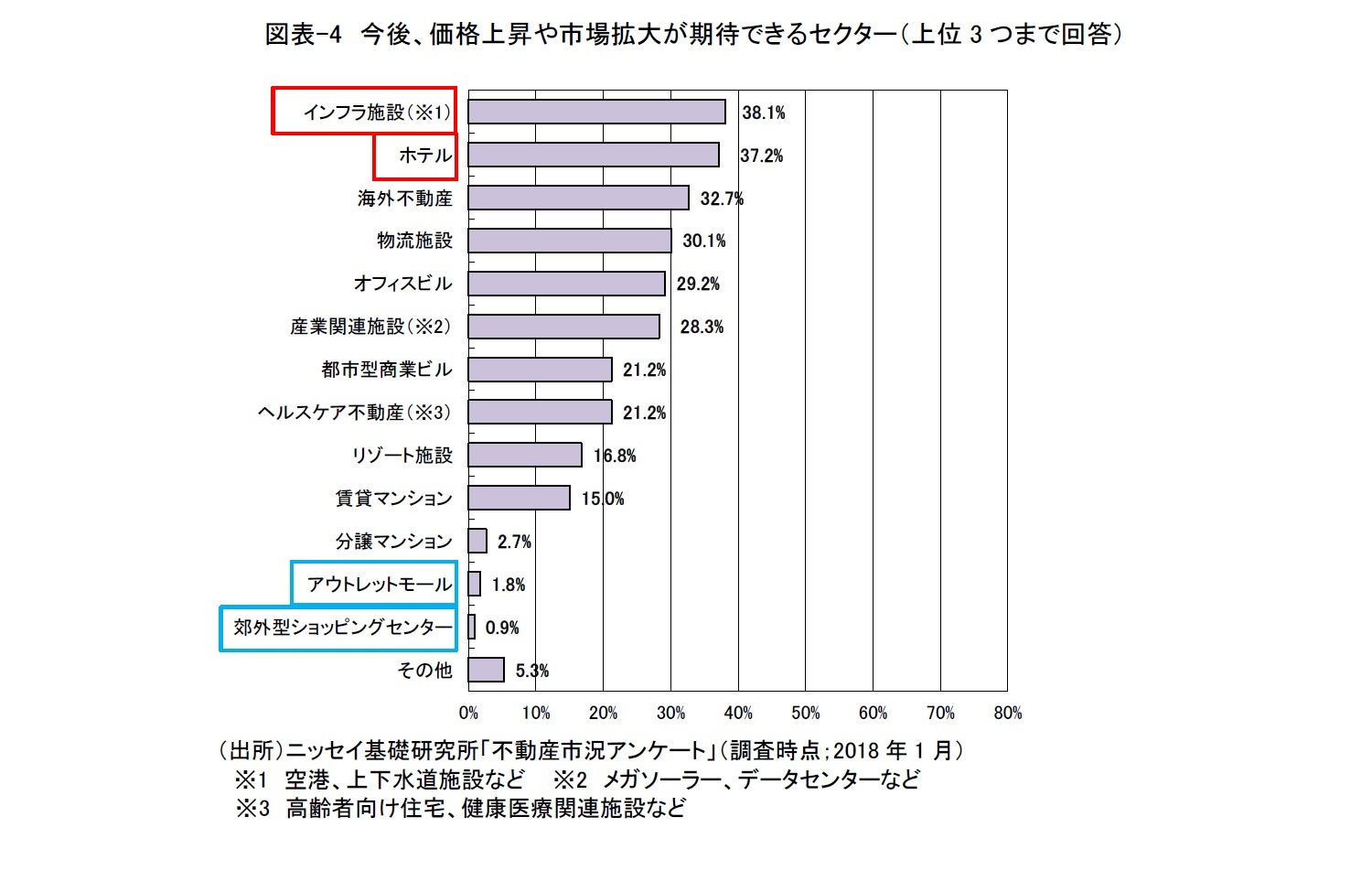

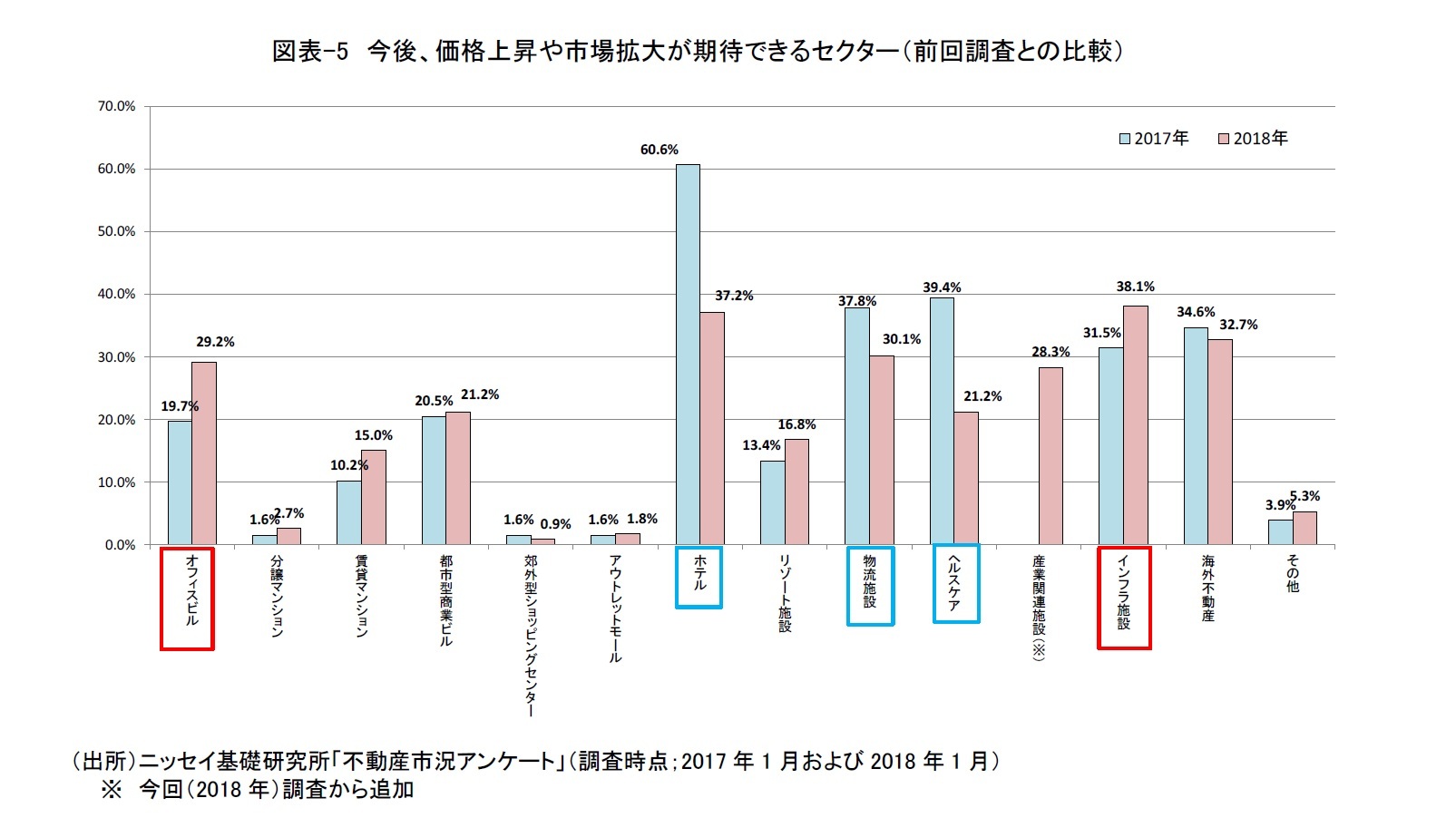

前回調査から回答割合が5%以上増加した投資セクターは、「インフラ施設」(前回31.5%→今回38.1%)と「オフィスビル」(前回19.7%→今回29.2%)であった(図表-5)。

「インフラ施設」との回答は、前回調査から増加し、最も成長を期待される投資セクターとなった。2017年7月に三菱地所・大成建設・パシコングループが高松空港の運営事業者に選定されるなど、地方空港民営化に向けた動きが活発になっている。また、2017年12月にダイヤモンド・リアルティ・マネジメント株式会社により日本初の総合型インフラファンドが組成された。インフラ施設への投資機会は徐々に広がりつつあり、実務家・専門家の期待が高まっていると推察される。

また、「オフィスビル」との回答は、前回調査から大幅に増加し、約3割を占めた。オフィスビル市場では堅調に需要が推移しており、全国的に空室率は低下している。このような好調な市況を受けてオフィス投資への期待が高まったと考えられる。

(ⅱ)期待が後退した投資セクター

前回調査から回答割合が5%以上減少した投資セクターは、「ホテル」(前回60.6%→今回37.2%)「ヘルスケア」(前回39.4%→今回21.2%)、「物流施設」(前回37.8%→今回30.1%)であった(図表-5)。

特に、「ホテル」との回答は4割弱を占め今後も価格上昇等が期待できるセクターではあるものの、前回調査から大幅に減少した。観光庁「宿泊旅行統計調査」によれば、外国人の宿泊者は増加している一方で日本人の宿泊者が減少しており、延べ宿泊者総数は、前年とほぼ同水準で推移している。今後、東京五輪に向けて多くのホテル開発が予定されている中で、一定数の実務家・専門家は、客室稼働率の低下等を懸念し始めていると推察される。

また、「ヘルスケア不動産 (高齢者向け住宅、健康医療関連施設)」と「物流施設」も前回調査から回答割合が減少した。「ヘルスケア不動産」は、高齢化の進展に伴い中長期的な需要拡大が見込まれるが、オペレーショナル・アセットのため、施設運営のリスク等が伴う。また、物流施設は、2018年から2019年にかけて過去最高水準の大量供給が予定されており、需給緩和が懸念されている。以上のようなリスク要因が一因となり、実務家・専門家の期待がやや後退したものと思われる。