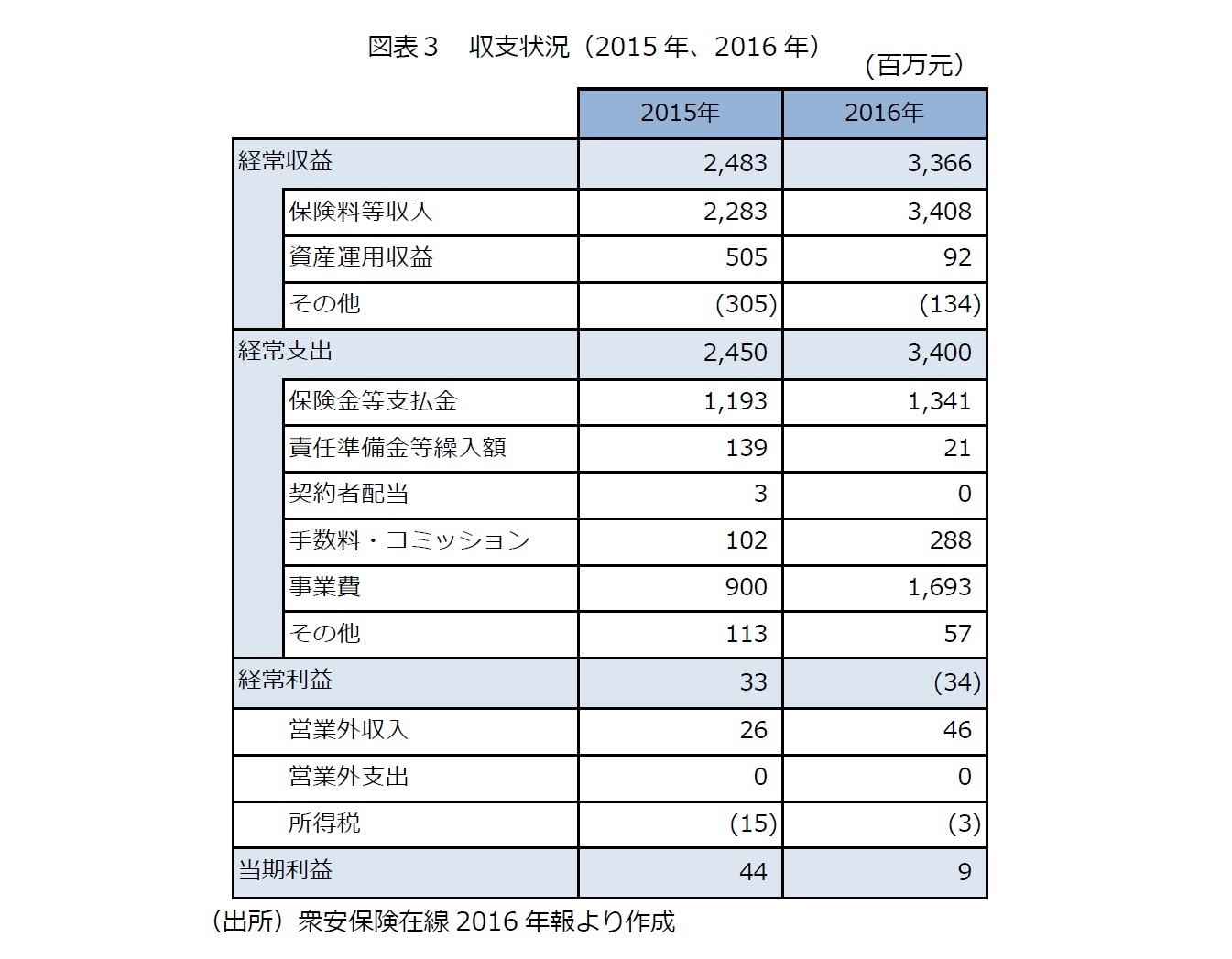

経常支出を見ると、事業費や手数料・コミッションなどのコストが高い点が指摘できる。ネット保険の強みは店舗の運営経費や人員の雇用などコストが抑えられる点にあるが、2016年の事業費は前年比88%増の16億9,300万元と、経常支出のおよそ半分を占めた。内容は、アリ金融やその子会社、携程(ネット旅行予約サイトの最大手

4)、テンセントなどの株主向けに、「技術サービス料」として10億2700万元、「コンサルティング費用」の名目で6,600万元が支払われており、両者だけで事業費の65%を占めている。設立後4年しか経過していないため、プラットフォームの開発やメンテナンス費用、関連サービスに経費がかかると推察されるが、保険料などの収入に対してその支出額のインパクトは大きいといえよう。

効率性、収益性といった視点から保険経営をみてみると、保険料収入に対する保険金などの支払いの割合(損害費率)は、2015年は68.5%であったが、2016年は42.0%と改善されている。一方、保険料収入に対する経費の割合(事業費率)は2015年が58.1%であったのに対して、2016年は62.7%と悪化している。これら損害費率、事業費率を合計したコンバインドレシオは、2015年が126.6%、2016年は104.7%と改善されているが、それには上掲の主力商品の見直しが奏功していると考えられる。今後は事業費率の改善が課題となるであろう。

衆安保険は、ITで保険事業のビジネスモデルを革新し、ネット保険やインシュアテック分野において業界をリードする存在になることを目標としている。提携する180のスタートアップ企業、フィンテック関連企業とともに、最先端の技術を導入することで保険の役割を再定義するという。それを実現する方法として、アリババやテンセント、平安保険など大手フィンテック企業が実践している、金融、生活、消費などのビッグデータや顧客を抱え込む「ネット経済圏」の形成も視野に入っているようだ。衆安保険は、現時点で、その構成要素として生活消費、消費金融、ヘルスケア、旅行、自動車の5つの分野を挙げている。

今回の上場は、衆安保険に対する市場の期待の高さを証明し、衆安保険は、上場による資本の積み増しや、独自の成長を目指す上で必要な資金の調達の機会が飛躍的に増えた。三馬ブランドの庇護から自立し、市場の評価に見合った収益や実績を着実に積んでいくことができるのか、今後はこれまで以上に衆安保険の手腕が問われることになる。

4 携程(Ctrip)については2016年末時点で出資を撤退している。