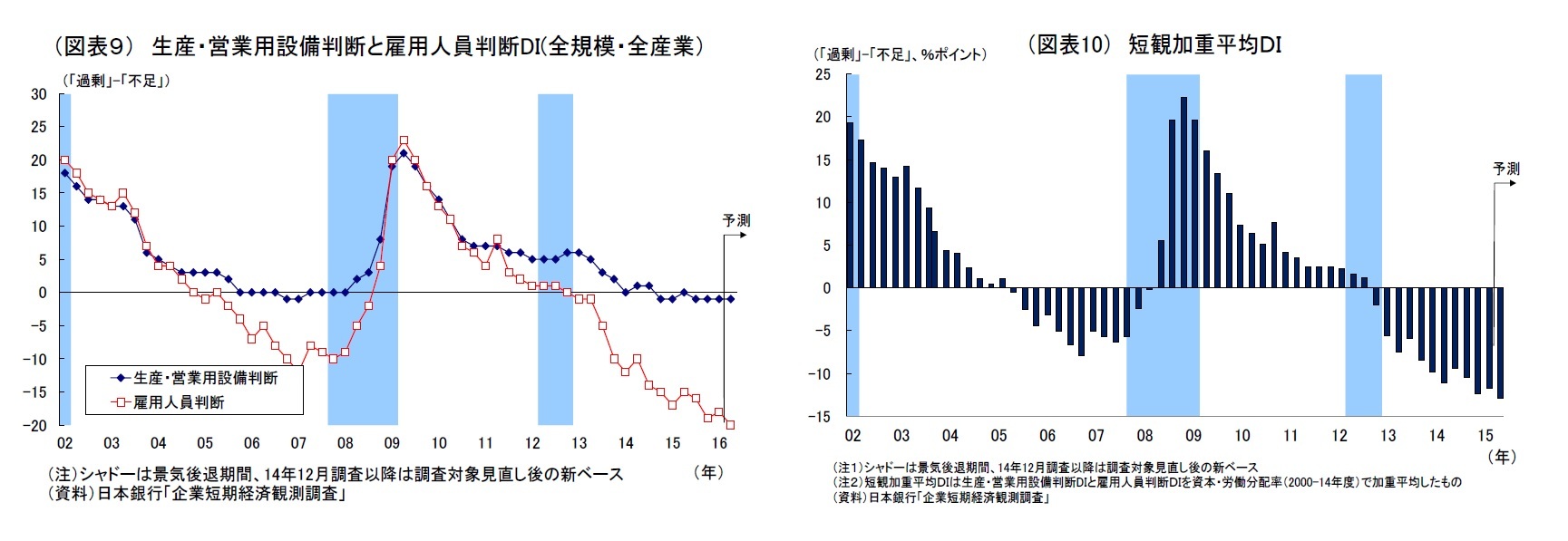

生産・営業用設備判断D.I.(「過剰」-「不足」)は全規模全産業で▲1と、前回(▲1)から横ばいであった。雇用人員判断D.I.(「過剰」-「不足」)は全規模・全産業で▲18と前回から1ポイント上昇(不足が緩和)している。内外需の低迷が人手不足感の小幅な緩和に働いたようだ。

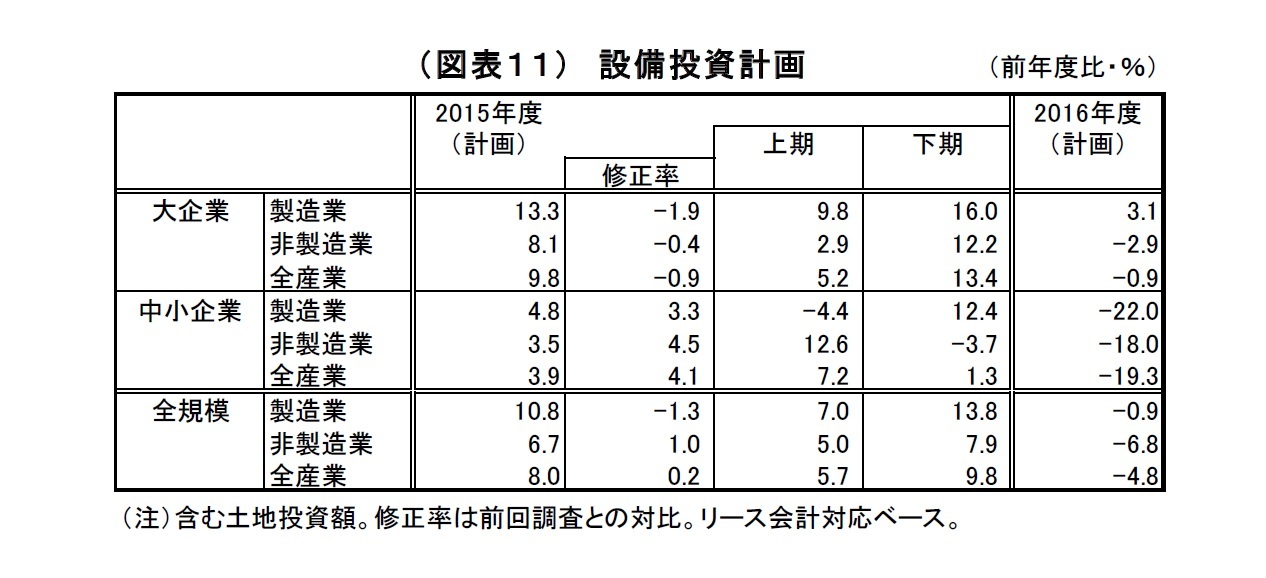

上記の結果、需給ギャップの代理変数とされる「短観加重平均D.I.」(設備・雇用の各D.I. を加重平均して算出)は前回から若干上昇している(▲12.3ポイント→▲11.7ポイント)。

ただし、水準としては人員の不足感は極めて強い状況が続いている。内訳を見ると、従来同様、製造業(全規模で▲9)よりも、労働集約型産業が多い非製造業(全規模で▲26)で、人手不足感がより強い。また、企業規模別で見ると、人材調達力の違いが反映されているとみられるが、中小企業が▲20と大企業の▲11をかなり下回る状況が続いている。この結果、中堅・中小企業非製造業では▲27と全区分中最大のマイナス幅(人手不足感)となっている。

人手不足は製造業・非製造業や企業規模を問わず幅広く共有化されているが、特に中堅・中小企業非製造業においては深刻な経営課題になっている。

先行きの見通し(全規模全産業)は、設備判断D.I.が現状比横ばいの▲1、雇用判断D.I.は2ポイント低下の▲20と、雇用においてさらに不足感が強まることが見込まれている。両者を反映した「短観加重平均D.I.」もさらに低下に向かう見込み(▲11.7ポイント→▲13.0ポイント)である。雇用判断D.I.の低下はとりわけ中小企業で目立っており、中小企業における人手不足に対する警戒感が現れている(図表9,10)。