3|少数与党で様変わりした予算編成過程

今回の予算編成では、自民党、公明党が少数与党に転落した影響も見逃せない。2024年10月の総選挙で自民党、公明党が過半数を失ったことで、国民民主党と日本維新の会(以下、維新)がキャスティングボートを握ることになった。

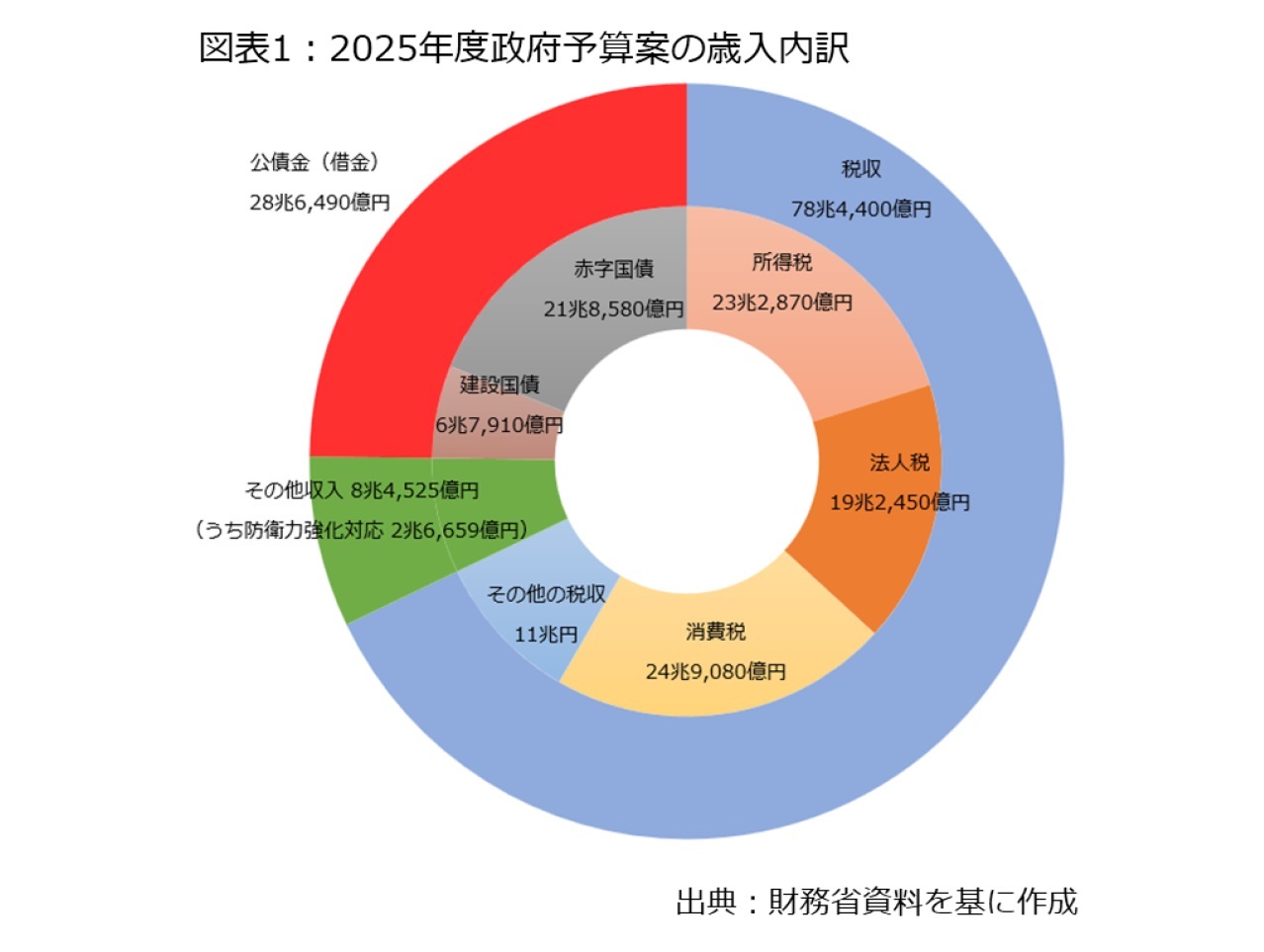

このうち、国民民主党とは「103万円の壁」の解消が焦点となった。個人所得課税では、収入や所得から一定額を差し引ける控除の仕組みがあり、給与を受けている人は基礎控除(48万円)、給与所得控除(55万円)を合わせた103万円を年収が超えた場合、課税が発生する。さらに、19~22歳の被扶養者(主に大学生)については、扶養する親などの税負担を軽減するため、「特定扶養控除」という仕組みがあり、大学生などのアルバイトの年収が103万円を超えると、扶養する親などの手取りが減るため、収入や勤務時間を調整する必要に迫られる。つまり、課税または非課税を線引きする基準(いわゆる「壁」)の引き上げが焦点になったわけだ

5。

具体的には、自民、公明、国民民主の3党協議に際して、国民民主は「178万円」の引き上げを主張。3党は一旦、「178万円を目指して来年から引き上げる」という合意文を交わしたが、その後に自民、公明両党は「123万円」への引き上げ案を提示したため、反発した国民民主が協議を打ち切る一幕もあった。

結局、2024年12月に決まった与党税制改正大綱では、生活必需品の物価上昇傾向を考慮し、2025年1月以降、一般的な収入の人の基礎控除を現行の48万円から58万円に、給与所得控除の最低保障額を55万円から65万円に、それぞれ10万円引き上げる方針が盛り込まれた。つまり、壁が103万円から123万円に引き上げられることになった。一方、地方税の住民税に関しては、給与所得控除の最低保障額を10万円引き上げて65万円とするが、大幅な税収減に対する懸念が自治体から示されたため、基礎控除は据え置かれることになった。

このほか、大学生などの「壁」については、上限が123万円に引き上げられるとともに、それを超える分は「特定親族特別控除(仮称)」という枠組みを新設。2つを組み合わせれば、「壁」の上限を150万円とする方針も示された。自民党税制調査会の宮沢洋一会長は所得税の「年収の壁」是正による減収について、年6,000億~7,000億円という見通しを明らかにしている

6。

ただ、今の政府・与党案が実現するかどうか微妙な情勢だ。自民党、公明党、国民民主党が2024年12月に交わした合意文では、(1)いわゆる「103万円の壁」は、国民民主党の主張する178万円を目指して、来年から引き上げる、(2)いわゆる「ガソリンの暫定税率」は、廃止する――という方針の下、「関係者間で誠実に協議する」と規定されており、揮発油税の上乗せ税率

7も協議の対象に挙げ、「103万円の壁」の一層の引き上げに言及している。さらに、与党税制改正大綱でも3党協議を踏まえ、「具体的な実施方法等については、引き続き関係者間で誠実に協議を進める」と書かれており、今後の修正協議に含みを持たせた表現となっている。

一方、与党は国民民主との協議と並行する形で、教育無償化に関して、維新とも協議した。結局、自民、公明、維新の3党は教育無償化に関する協議体を設置する方針で一致し、維新は2024年度補正予算の賛成に回った。これを受け、2024年12月の与党予算編成大綱では、「教育無償化を求める声があることも念頭に、授業料等減免及び給付型奨学金について、多子世帯の学生等に対する授業料等減免を拡大する」という方針が盛り込まれたほか、2025年当初予算案でも必要な予算額が計上された。このほか、自民、公明両党と維新は2025年1月以降、高校の無償化に関して、実務者による協議を本格化させている。

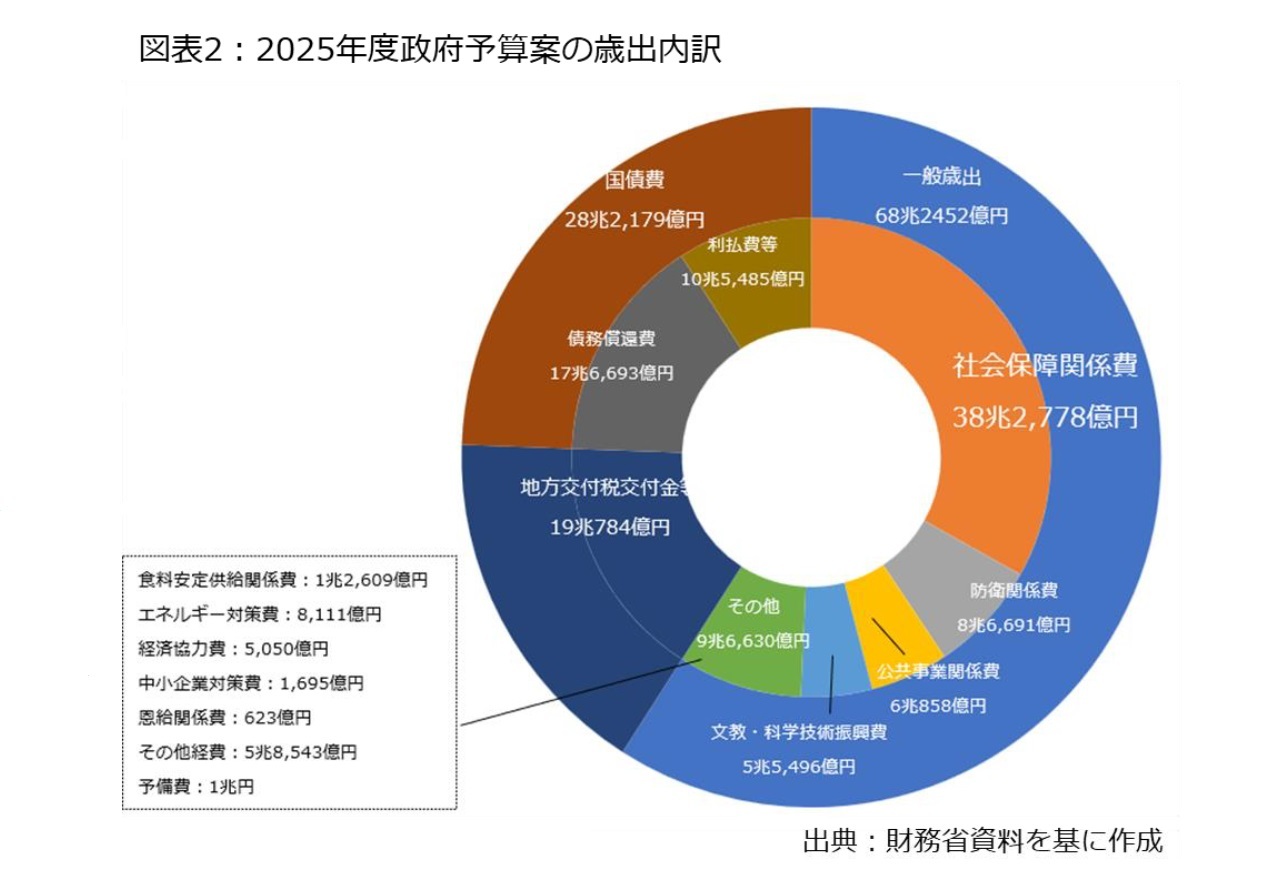

さらに、2024年度補正予算の審議では、立憲民主党の意見を反映する形で、2024年1月に起きた能登半島地震の復旧・復興のため、予備費から1,000億円を充てることになり、政府案が修正された。

このように他党の意見が予算編成や税制改正で反映されるのは、自民党、公明党で圧倒的な議席数を有していた近年には見られなかった傾向であり、極めて異例と言える。少数与党での国会審議の影響は後半に詳しく述べたい。

5 これ以外でも就業調整に繋がる「壁」は数多く存在する。例えば、社会保険料の扶養家族に入るかどうかの線引きとして、「106万円」「130万円」の線引きが問題視されている、このうち、前者では51人以上の企業に勤めるパート従業員の場合、年収が106万円に達すると、社会保険に加入する義務が生じる。厚生労働省は賃金要件や規模要件の段階的な縮小・廃止を検討しており、2025年通常国会に関連法改正案が提出される。

6 2024年12月20日『日本経済新聞電子版』。

7 揮発油税(ガソリン税)の暫定税率については、道路に使途を限定する道路特定財源の下、本来よりも税率を上乗せする特例が1974年から続いていたが、道路特定財源の無駄遣いなどが批判されたことで、2009年度から一般財源化された。一方、税率の上乗せ分は「当分の間税率」として維持されている。

{kind=link}

{kind=link}