ブラジルは、世界の中でも新型コロナウイルスの感染者数、死亡者数が多く、コロナ禍の影響を大きく受けている国の1つである。

2019年に誕生したボルソナロ政権は、年金改革を軸とする財政再建や、税制改正や公営企業の民営化、自由貿易の推進といった構造改革に取り組んできており、投資環境の改善に期待が持たれていた。しかし、こうした期待がコロナ禍によって急速に縮小している。

コロナ禍対応では、封じ込め政策のための行動制限導入に反対する大統領が、感染抑制を重視する地方政府や閣僚との対立を深め、閣僚の更迭や辞任が起きている。また経済対策としては、低所得者向けの現金給付などを実施している。現金給付策は、コロナ対策として各国でも類似の政策が実施されているが、これまでのポピュリズム的な政策に回帰するのではないか、といった懸念を浮上させている。感染拡大が止まらないコロナ禍対応で政権への非難が高まる一方、現金給付で支持を集めているという構図となっている。

こうした状況のなか、ブラジルは、これまで進めてきたような財政再建路線への回帰が困難になっていると考えられる。法律で歳出上限が定められ、法律適用外の緊急財源からの支出も資本流出・通貨安リスクを高めるため、政府支出額を過度に増やすこともできないが、これまでよりは財政よりも経済に配慮した政策運営となるだろう。経済成長は、民間企業を中心とした電力、通信、輸送網などへのインフラ投資需要などに支えられる形で進んでいくという経路をたどると見られるが、成長をけん引していた海外からの資本流入が細ることから回復力は弱くなるだろう。

ブラジルの成長率は予測期間前半にはコロナ禍からの反動増でやや高めの成長率を記録するが、

実質GDPの水準がコロナ禍前の2019年を回復するのは2023年で、その後は潜在成長率に沿う形で予測期間後半には

2%程度まで低下していくと予想する。

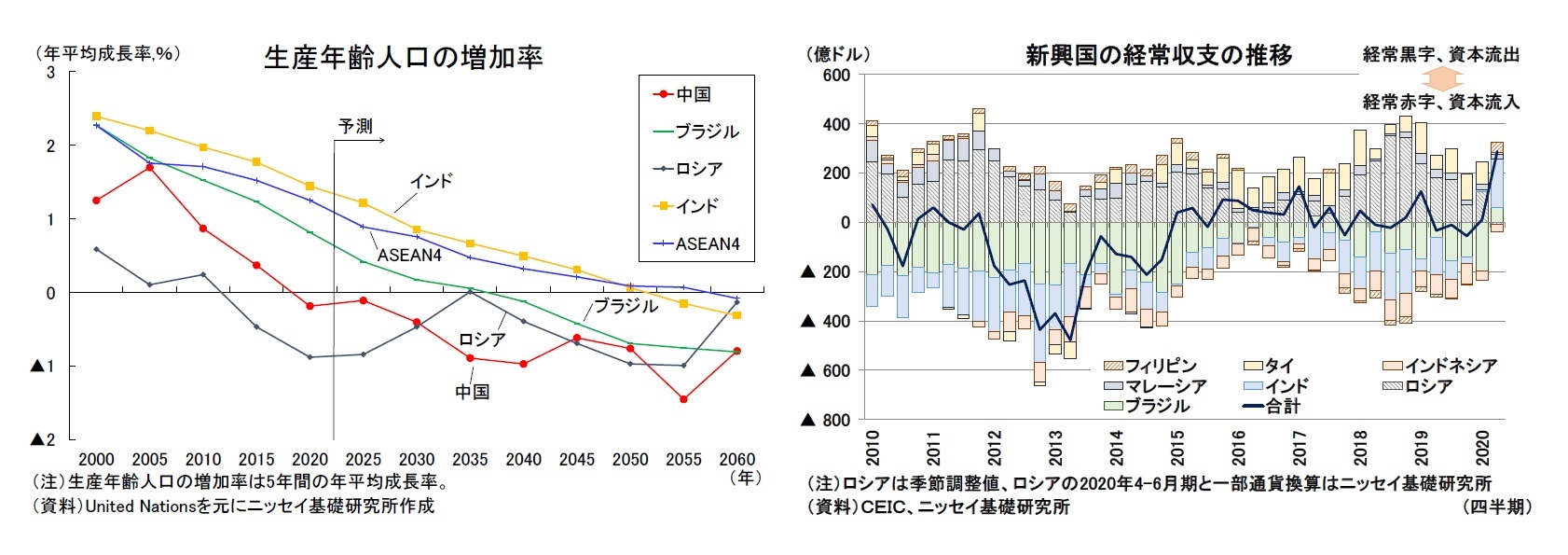

ロシアは、新興国の中では生産年齢人口が減少し、労働投入余力が縮小している例外的な国である。足もとでは、新型コロナウイルスによる経済停止の影響に加えて、原油安と欧米諸国との関係激化という逆風にも見舞われている。

新型コロナウイルスの封じ込め政策によるロシア経済への直接の影響は相対的に小さいと見られるが、世界的な経済減速による原油需要や原油価格の低下が、鉱業や輸出の低迷となって経済を落ち込ませている。こうした状況に追い打ちをかけているのが、資源輸出先として緊密だった欧州、特にドイツとの関係悪化である。欧州はコロナ禍からの復興としてグリーンリカバリーを掲げていることから、ロシア産資源への依存度低下が見込まれるが、欧州との関係悪化は、対欧輸出の鈍化をさらに促す可能性がある。

一方、2020年7月に憲法改正の国民投票が実施され賛成多数だったことで、プーチン大統領が2036年まで続投できることになった。大統領自身は続投の意向を明らかにしていないものの、政権移行による混乱を避ける道筋が確保されたことで、予測期間中の国政は比較的安定することが見込まれる。ロシアは新国家目標である「2030年までのロシア発展のための国家目標」でインフラ建設やデジタル化の推進を掲げている。また、欧州が脱炭素化の動きを強めるなか、低炭素エネルギーの開発を進める動きもある。国家目標に向けての投資促進が、欧州のロシア産資源依存の低下にともなう成長率の減速を一定程度抑制するだろう。

ロシアの成長率は予測期間前半にはコロナ禍からの反動増でやや高めの成長率を記録するが、

実質GDPの水準がコロナ禍前の2019年を回復するのは2023年、その後は潜在成長率に沿う形で予測期間後半には

1%台前半まで低下していくと予想する。

インドはここ数年、停滞気味の経済状況が続くなか、今年の新型コロナウイルスによる経済収縮の影響が世界的にみても深刻なものとなっている。インド政府は今年3月に全国的なロックダウンを実施したものの、スラム街を抱える都市部を中心に感染拡大に歯止めがかからず、現在1日あたりの新規感染者数は世界最多で推移している。またインド政府の財政余力は乏しく、低所得者向けの食料の無料配給や現金給付などの支援策にも限界が近づいたため、6月から段階的な制限解除を進める一方、感染が集中する封じ込めゾーンに限定したロックダウンを実施しており、経済活動と感染防止の両立という難しい舵取りを迫られている。

潜在成長力は、まず人口ボーナスが長期に渡り経済の成長エンジンとなるが、予測期間末にかけて生産年齢人口の増加率が鈍化するため、労働投入の寄与度は徐々に低下しよう。資本投入は旺盛な消費市場を背景とする海外資本の流入やインフラ投資需要への対応などから成長率の押し上げ余地が大きい。しかし、コロナショックを受けて財政赤字と不良債権が拡大するため、アフターコロナでは財政再建の取り組みと銀行の貸し渋りが長期化するとみられるほか、土地収用問題や許認可の遅れにより投資プロジェクトが進まず、資本投入は盛り上がりに欠ける状況が続くだろう。一方、労働生産性は都市化に伴う工業化とサービス化を受けて引き続き向上して潜在成長率を牽引するだろう。またインドのIT産業は世界的な競争力を有しており、物的資本ストックの蓄積の遅れをICTの利活用によってカバーすることも可能とみられる。

インドは、2021年に経済再開に伴う反動増で成長率が上振れるが、その後は新型コロナの感染防止に時間を要して回復が遅れるため、

成長率が予測期間中盤にかけて6%台半ばまで上昇する。

予測期間後半は、潜在成長率の低下に沿う形で

6%程度まで成長率が低下すると予想する

ASEAN4(マレーシア・タイ・インドネシア・フィリピン)は、反グローバリズムの台頭や新型コロナウイルスの感染拡大による経済収縮により厳しい経済状況が続いている。

潜在成長力は、予測期間末にかけて人口ボーナスが続くものの、生産年齢人口の増加率が鈍化するため、労働投入の伸びは緩やかに低下していく。しかしながら、資本投入と労働生産性は海外直接投資の拡大や都市化の進展、社会資本ストックの蓄積などを背景に今後も底堅い伸びが見込まれ、成長を下支えるだろう。

ASEANは2015年末にASEAN経済共同体(AEC)を発足させた後、2025年に向けた戦略目標を定め、これまでに情報通信技術(ICT)を活用した電子商取引(EC)の推進や、イノベーションによる生産性の向上など結束を更に強める動きを見せている。また東アジア地域包括的経済連携(RCEP)交渉は最終局面を迎えている。今後RCEPが発効すると、ASEANは東アジア貿易の中心地としての地位向上が見込まれる。こうした域内・域外との連携強化は、ASEAN各国が得意分野によって互いに補完し合い、地域として貿易・投資の優位性を高めるものであり、更なるグローバル・サプライチェーンへの参加が期待される。

また米中対立とアフターコロナの時代におけるアジア地域のサプライチェーンの再編において、ASEANの投資先としての優位性が低下することはないだろう。ASEAN各国は、米中貿易摩擦のあおりを受けて中国国内の顧客企業からの発注が減少したものの、中国からの生産移管先として企業の注目を集めることとなった。また今年の新型コロナウイルスの世界的な流行により、企業のサプライチェーンの脆弱性が露呈したため、今後はASEANを活用してサプライチェーンを多元化させる企業の動きが広がると予想される。

もっともASEAN各国は、賃金上昇に伴う製造コストの増加や地域格差の拡大、社会保障制度の整備の遅れなどの共通の課題に加え、経済の成熟度によって異なる構造的課題を有する。例えば、高位中所得国のマレーシアやタイは産業の高度化・高付加価値化への挑戦に技術面の不安を抱えており、また低位中所得国のインドネシアやフィリピンなどはインフラの未整備や不正・汚職の蔓延などビジネス環境の悪さが企業進出を阻んでいる。こうしたボトルネックを解消することができれば持続的成長の確度が高まる一方、各国の取組みが不十分であれば「成長の壁」にぶつかり成長速度が著しく低下しかねず、楽観視はできないだろう。

ASEAN4の新型コロナウイルスの感染状況は国毎に異なる。予測期間前半は、第一波が長引くインドネシアとフィリピンでは感染拡大の抑制に時間を要して経済回復が遅れるだろう。また感染を抑え込んでいるマレーシアとタイでは経済の回復が続くものの、外国人観光客の低迷が景気を下押しする状況が続くだろう。ASEAN4の成長率は2021年にコロナ禍からの反動増で上昇し、その後は

予測期間半ばまで4%台後半の横ばいの成長が続く。その後は潜在成長率の低下に沿う形で

予測期間末の4%台前半まで成長率が低下するが、総じて安定した成長軌道を維持すると予想する。

3. 日本経済の見通し

{kind=link}

{kind=link}

{kind=link}

{kind=link}