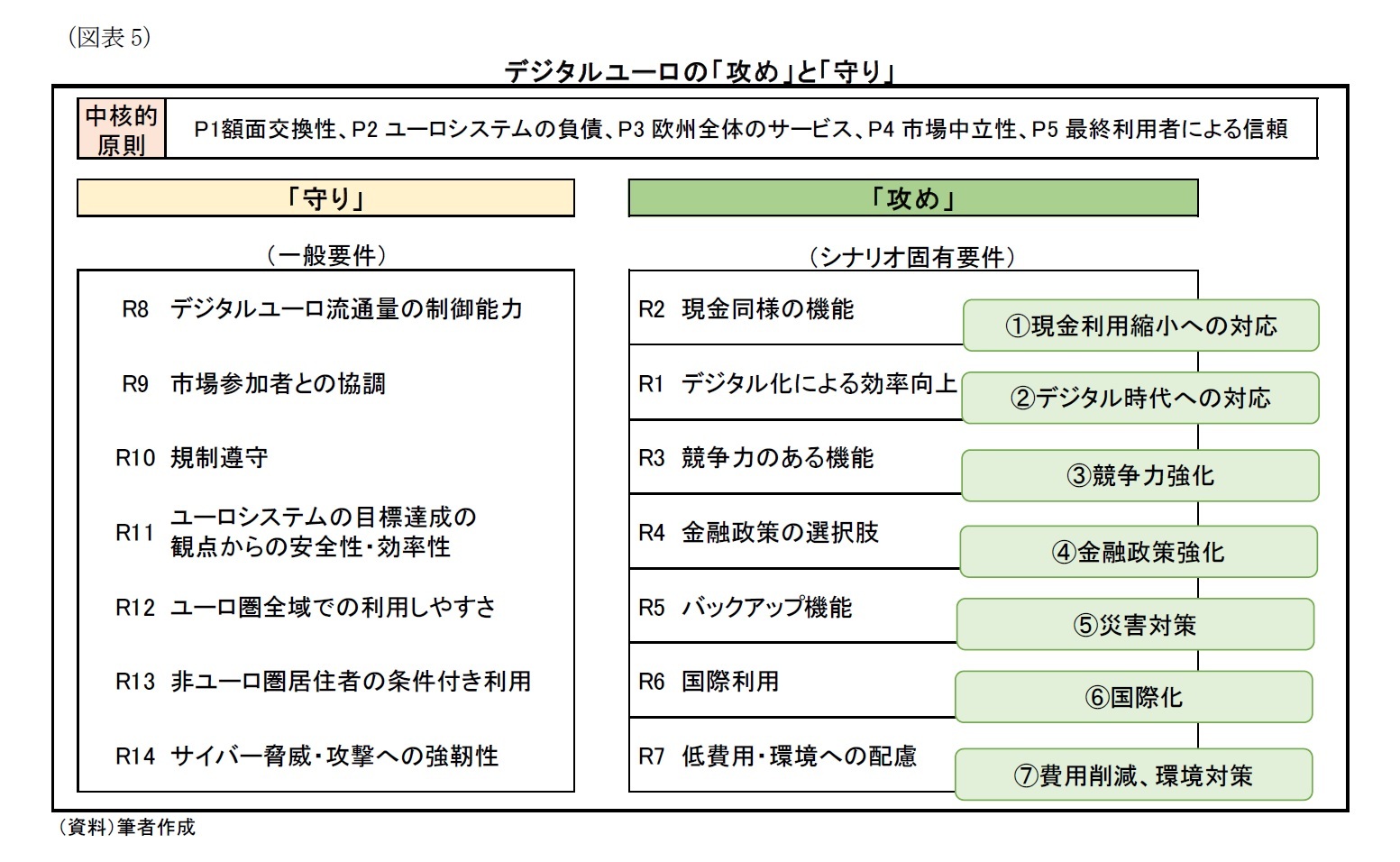

ちなみに、(報告書ではなく)ECBのウェブサイトにはデジタルユーロについて図表7のイメージで表現されている。ここに記載されているデジタルユーロの役割は「攻め」のうち、①~③に特に焦点が当たっており

16、これらを特に重視していることがうかがえる。

このうち③競争力強化については、冒頭に述べたステーブルコインを含む暗号資産の台頭やデジタル人民元の脅威と密接に関係する部分と言える

17。

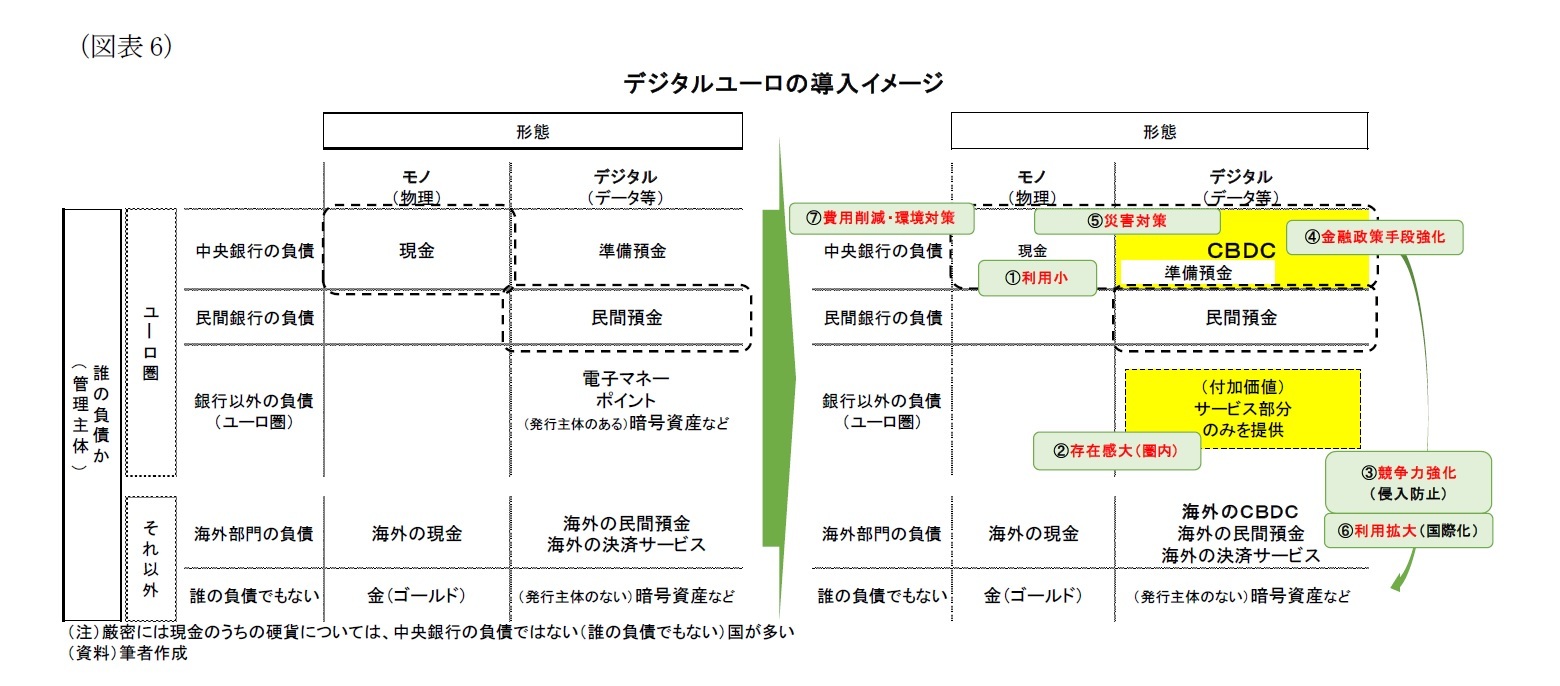

例えば、図表6の上段にあるように「通貨のようなもの」であっても、それがユーロ圏の事業者が提供しているサービスであれば、サービス提供者はユーロ圏内で管理監督され、「通貨のようなもの」を入手するために交換される従来の通貨であるユーロの保有者はユーロ圏の居住者である

18。一方、図表6の下段のように、「通貨のようなもの」が他国のサービスあるいは無国籍のサービスであれば、通貨であるユーロはユーロ圏外で保有されることになり、通貨がユーロ圏外に流出すると言える

19。こうした状況において、ECBは金融仲介機能や金融政策の波及効果が弱まる可能性を指摘している

20。

つまり、③(競争力強化)は「攻め」ない場合に中央銀行の役割が弱体化してしまう可能性、CBDCを発行しないことが中央銀行の役割を維持させるのではなく、低下させてしまう可能性があるということも示唆しているという意味で特徴的と言える。

さて、ECBは報告書を公開した後、パブリックコメント(public consultation)を受け付けていた

21。今年1月13日のECBの発表では、8000件以上の意見が集まり、デジタルユーロに対する優先順位として求めているものとして、プライバシー保護(41%)、安全性(17%)、汎欧州での利用(10%)の順に高かったとしている

22。とりわけデジタルユーロに対しては、プライバシー保護への要望が突出して大きいと言える。

16 「(中央銀行通貨へのアクセス確保)Ensuring access to central bank money」には④、「(未規制決済サービスのリスク排除)Avoiding risks of unregulated payment solutions」には⑤の要素が一部含まれているとも考えられる。

17 図表7では、「外国通貨(foreign currencies)」の記載と中国人民元と米ドルのイメージが掲載されているが、同様の論点は現金や民間預金といった通貨でない「通貨のようなもの」や無国籍の「通貨のようなもの」にもあてはまる。

18 前述の脚注でも述べた通り、クレジットカード決済などは、後払いとして民間預金(つまり通貨)の資金異動がおき、電子マネーなどは利用者のチャージによって、通貨の前払いをしている。利用者からサービス事業者に通貨が異動するが、ユーロ圏の事業者に通貨が異動するだけである。

19 上記脚注と同様だが、「通貨のようなもの」を得るために、ユーロをユーロ圏外にいる「通貨のようなもの」の発行者に異動させることになる。

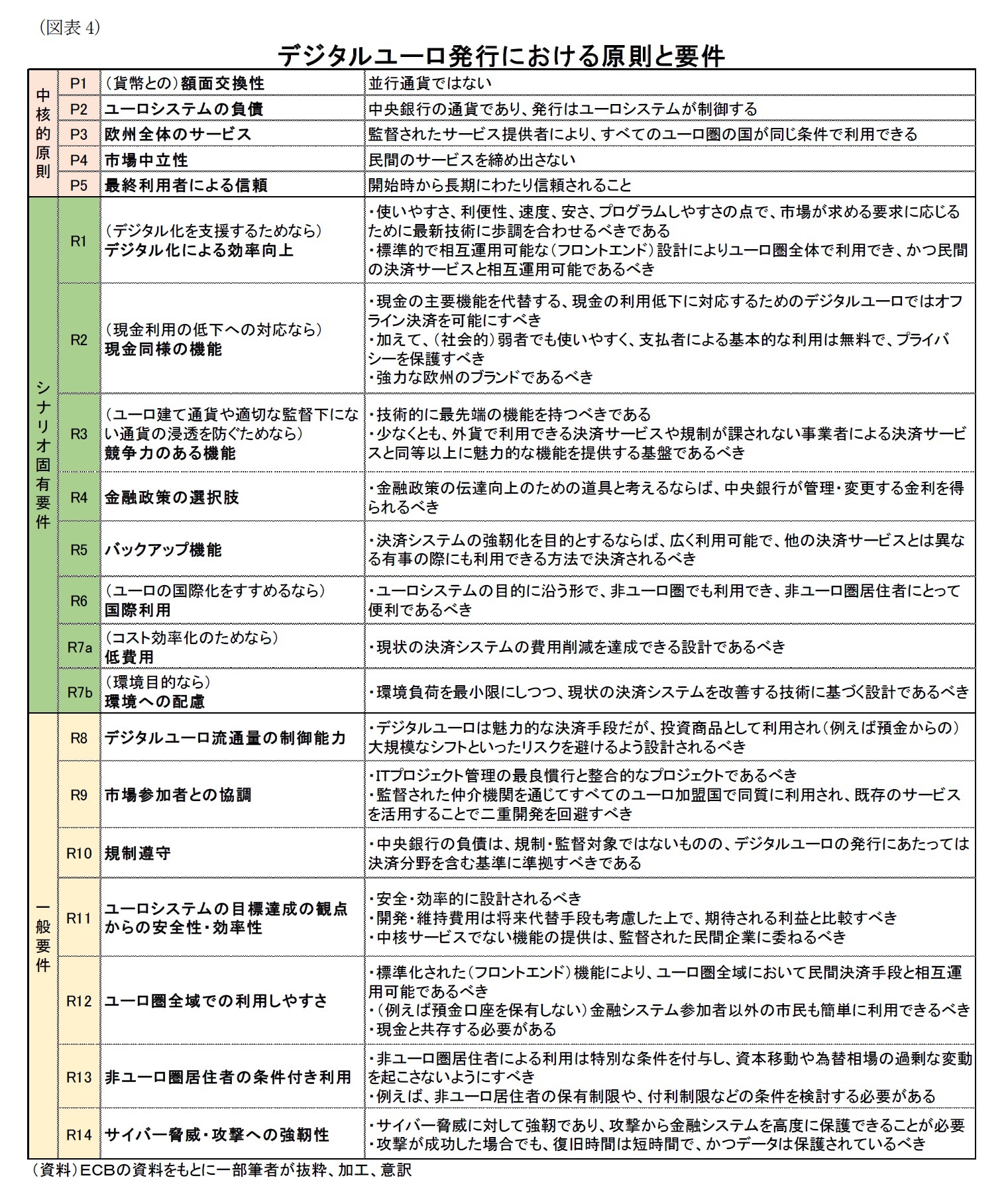

20 「ライバル通貨」の台頭や他国との関係については、後述の補論1における「R3:競争力のある機能」、「R6:国際利用」、「R13:非ユーロ圏居住者の条件付き利用」で関連する論点を扱っている。また、金融政策の波及効果という観点では「R13:非ユーロ圏居住者の条件付き利用」においてCBDCの発行が金融政策の波及効果を強化する可能性、その裏表の関係として、CBDCの発行しない国における金融政策の波及効果が弱まる可能性、つまり一種の「近隣窮乏」的な効果に触れている。金融仲介や金融政策以外の論点としては、ユーロ圏の通貨でないものが「通貨のようなもの」として流通すると、ユーロ圏外の「通貨」発行者がその発行益を得られる、極端な例では「通貨のようなもの」が誰の負債としても認識されない場合(図表6の最下段の場合)に、「通貨のようなもの」の発行者は負債を抱えることなく、その「通貨のようなもの」の交換価値分の利益を得られることになるといった通貨発行益の論点がある。通貨発行益については、補論1の「中央銀行の収益性・保有リスク」の脚注で簡単に触れている。

21 募集期間は2020年10月12日から2021年1月12日まで。

22 優先順位付けの選択肢として回答者に提示されていたものは、ユーロ圏全体での利用(汎欧州、use it throughout the euro area)、プライバシー保護(remain a private matter)、スマートフォンによる利用(use it with my smartphone and at payment terminals)、オフライン利用(pay even when there is no internet or power)、使いやすさ(be easy to use)、無料利用(without having to pay additional costs)、物理端末(take the form of a dedicated physical device)、安全性(be a secure means of payment)、即時決済性(be completed instantaneously)。その他の意見も今後公開されるものと思われる。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}