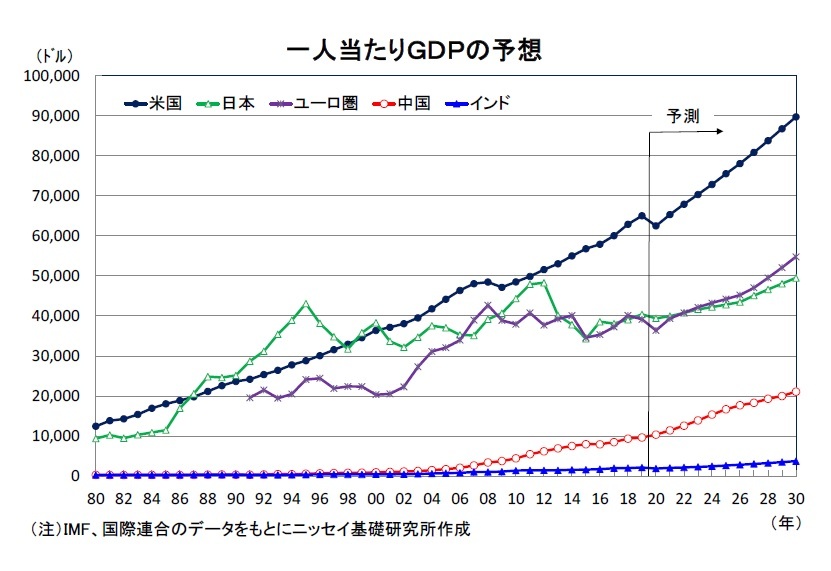

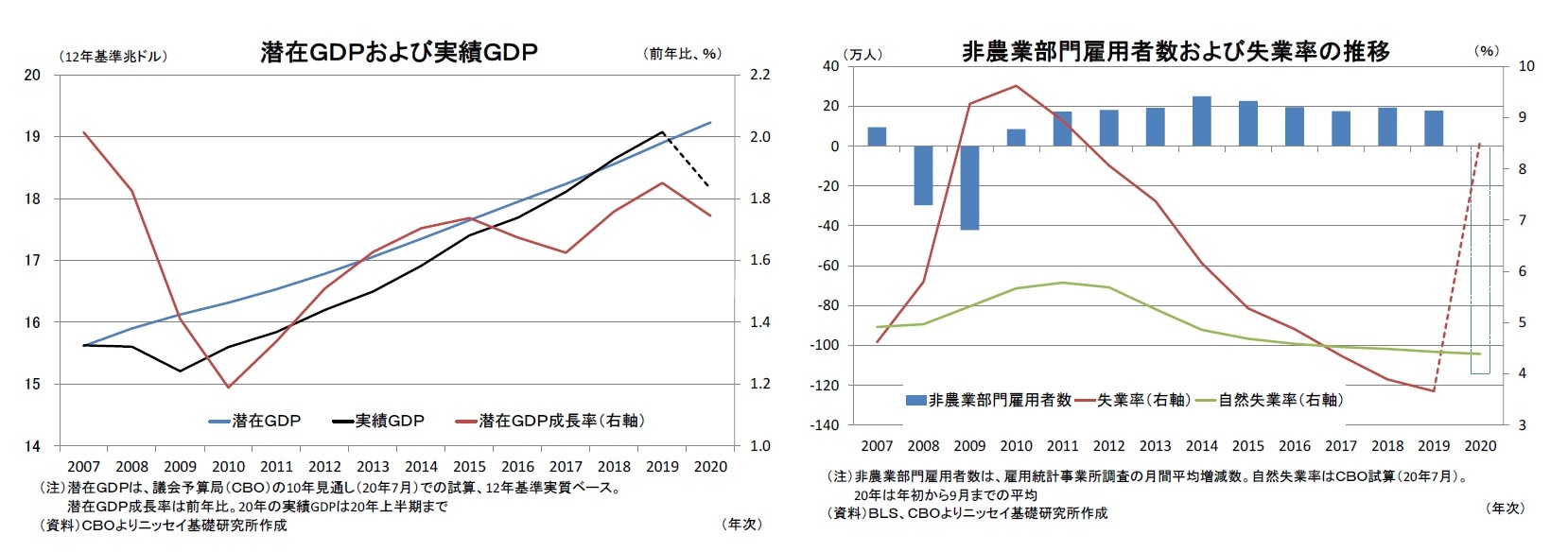

もっとも、経済活動が段階的に再開されたことや春先に実施された経済対策の効果もあって、米国経済は早くも5月には景気回復に転じたとみられる。

一方、中期的な影響も含めた今後の経済動向は、新型コロナの感染や経済対策に大きく左右される。今回の中期見通しの策定においては、新型コロナに対する医療的な知見が蓄積されることに伴い、2021年前半には新型コロナの重症化リスクが後退、感染予防のためのソーシャルディスタンシングも2022年にかけて相当程度解消されることを前提とした。また、経済対策は年内に追加対策が実施されるものの、来年以降は追加対策が実施されないことを想定した。

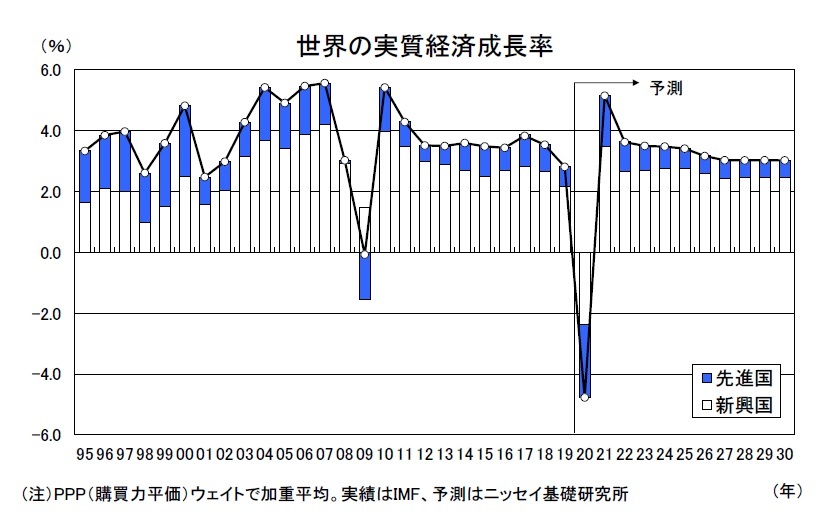

これらの前提の下、実質GDP成長率(前年比)は2020年に▲4.3%と2009年以来のマイナス成長となった後、2021年には3.7%とプラス成長に転じるものの、ソーシャルディスタンシングなどの感染対策が残る影響で2020年の落ち込みをすべてカバーすることはできない。このため、

実質GDPが新型コロナ流行前の水準を回復するのは2022年となろう。

その後、予測期間の前半である

2022年~2025年にかけては、ペントアップディマンドもあって

実質GDP成長率(前年比)は平均2.3%と当該期間の潜在成長率の平均(1.8%)を上回る伸びとなろう。予測期間の後半である

2026年から2030年にかけては、実質GDP成長率が平均1.8%と潜在成長率(同+1.8%)並みの成長となろう。

一方、米国では2020年11月3日に大統領選挙が実施される。中期見通しを策定するに当たっては、現職大統領が再選され現在の経済政策が継続されることを前提とした。足元では全米や接戦州での世論調査で軒並みバイデン前副大統領の支持率がトランプ大統領を上回る状況となっている。しかしながら、選挙直前に発表される7-9月期の実質GDPは大幅なプラス成長とみられ、足元の景気回復は現職大統領に追い風になると考えている。

また、仮にバイデン候補が大統領選に勝利した場合だが、同氏が掲げる富裕層や企業向けの増税は経済見通しには下振れリスクとなるものの、当面は厳しい経済状況が続く中で、景気回復に水を差す可能性がある大型の増税策が実現する可能性は低いとみられる。さらに、通商政策では関税を多用する通商交渉手段を否定しており、対中を中心にトランプ大統領が賦課した関税が撤廃される場合には経済にポジティブに働くとみられる。このため、バイデン大統領が実現した場合でも経済見通しへの影響は限定的となろう。

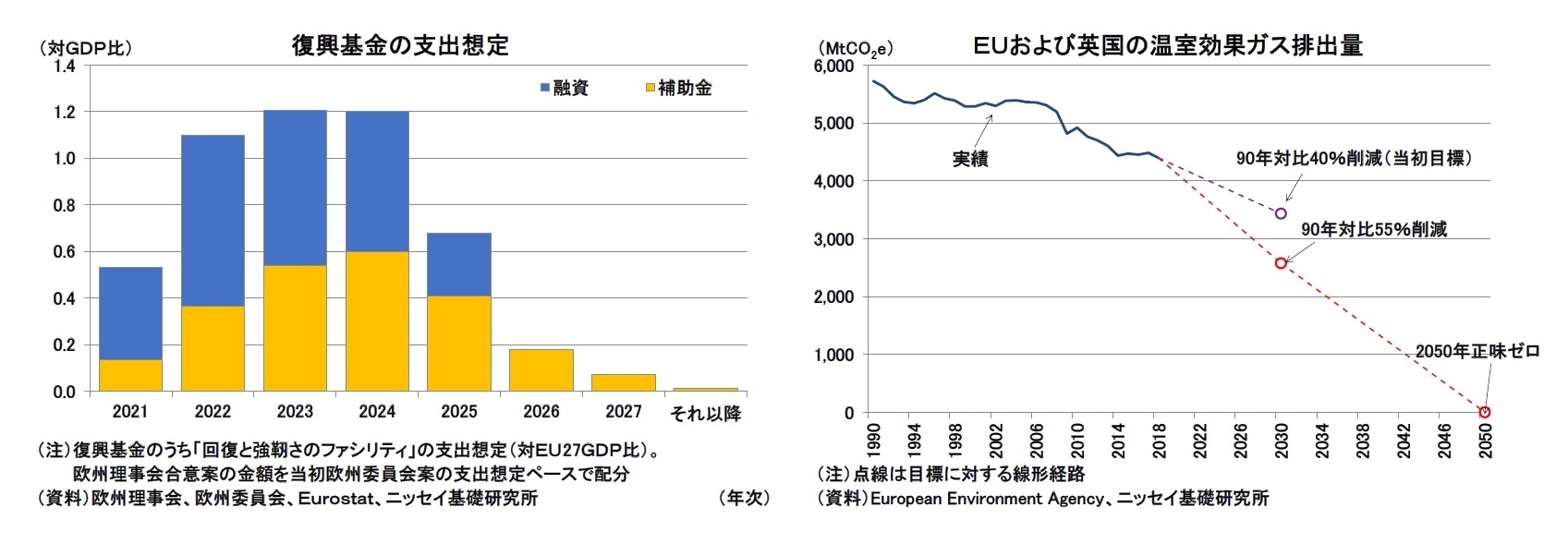

(ユーロ圏経済-「グリーン」「デジタル」を柱に復興に取り組む)

ユーロ圏は、世界金融危機や債務危機による景気後退局面を脱した後、緩やかな拡大を続けてきたが、中国に次いで新型コロナウイルスのクラスターが発生、医療崩壊リスクが急激に高まったため、多くの地域で外出制限・活動制限を伴う厳しい封じ込めを余儀なくされ、経済が急停止した。ユーロ圏は活動制限による影響の大きい観光関連産業の付加価値や雇用の割合が高いこともあり、実質成長率は2019年の1.3%から2020年には▲8.2%と急低下する見込みである。

今後は医療崩壊リスクの後退を背景に、できる限り経済活動を維持した政策が講じられることで回復基調をたどるが、感染回避的な行動は長期化すると見られるため、回復力は弱く、また大きな不確実性を伴った成長経路となるだろう。予測期間前半の成長率はやや高めだが、急減後の回復としては弱く、

実質GDPが2019年の水準を回復するのは2023年、潜在成長率の1.4%に収れんするのは2026年となるだろう。

現在は中期財政目標からの逸脱やGDP比で財政赤字3%、公的債務残高60%からの超過を是正する「財政ルール」を一時停止しており、各国ともに異例の規模の財政出動を実施している。しかし、予測期間後半はコロナ禍による経済停止の下支えのために各国が実施してきた財政出動からの健全化に取り組む必要がある。後述の復興基金による財政支援を受けつつ潜在成長率への回帰を目指す2025年までは、各国でも拡張的な財政政策を規模や内容を調整しつつ続けると見ているが、成長が安定した後は慎重に財政健全化に向け動き出すだろう。「財政ルール」自体の見直しが行われる可能性もあるものの、危機克服後には何らかの健全化に向けた行動が求められる。

インフレ率は、需給ギャップの拡大によって予測期間前半は低位で推移すると予想する。2023年に1.5%に到達するもののECB(欧州中央銀行)の目標である「2%に近いがやや下回る」水準に到達するのは2027年になるだろう。そのため、ECBが金融緩和の出口戦略に着手できるのは2027年からとなるだろう。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}