IMFは、今回の見通しを「短期的な強靭性、続く課題(Near-Term Resilience, Persistent Challenges)」と題して作成した

1。

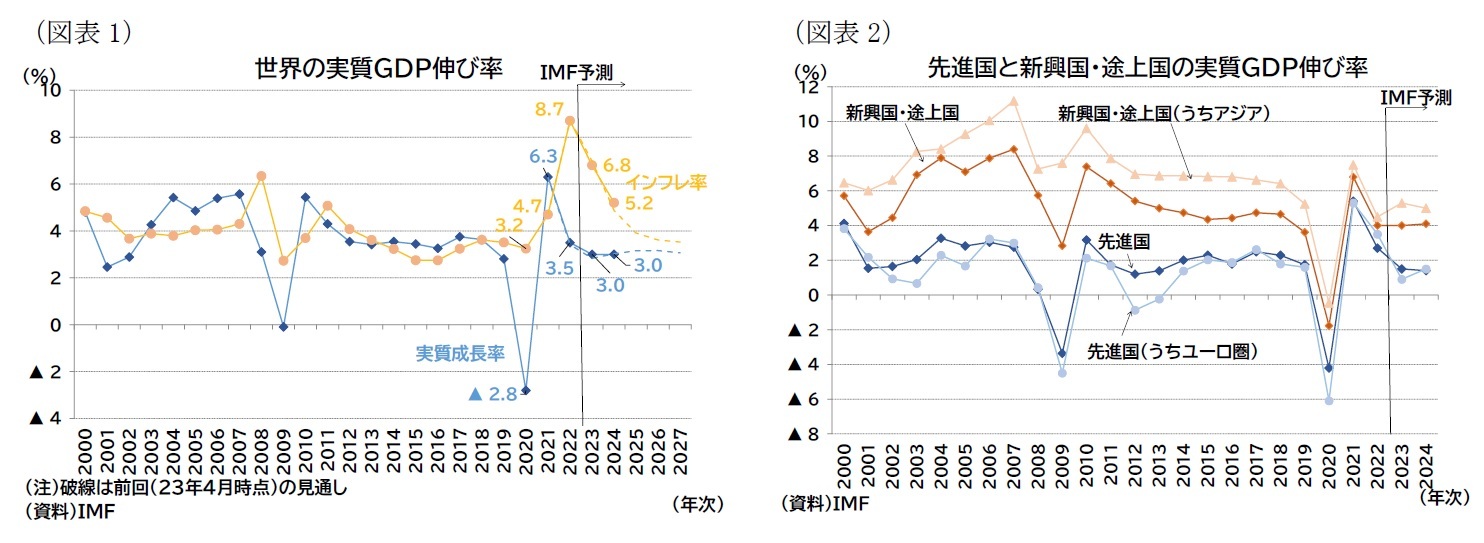

世界経済成長率(ベースライン)は、今年23年がやや上方修正、24年は不変だった(23年2.8(改訂前)→3.0%(改訂後)、24年3.0→3.0%)。ただし、

いずれも過去平均(00-19年)の成長率(3.8%)を大きく下回る伸び率となっている。

IMFは23年1-3月期の内需が予想以上に底堅かったことに言及しており、経済活動が底堅かった理由として、サービス部門の堅調さを挙げている。一方、製造業などは弱含んでおり、経済部門間の格差が拡大しているとも指摘している。

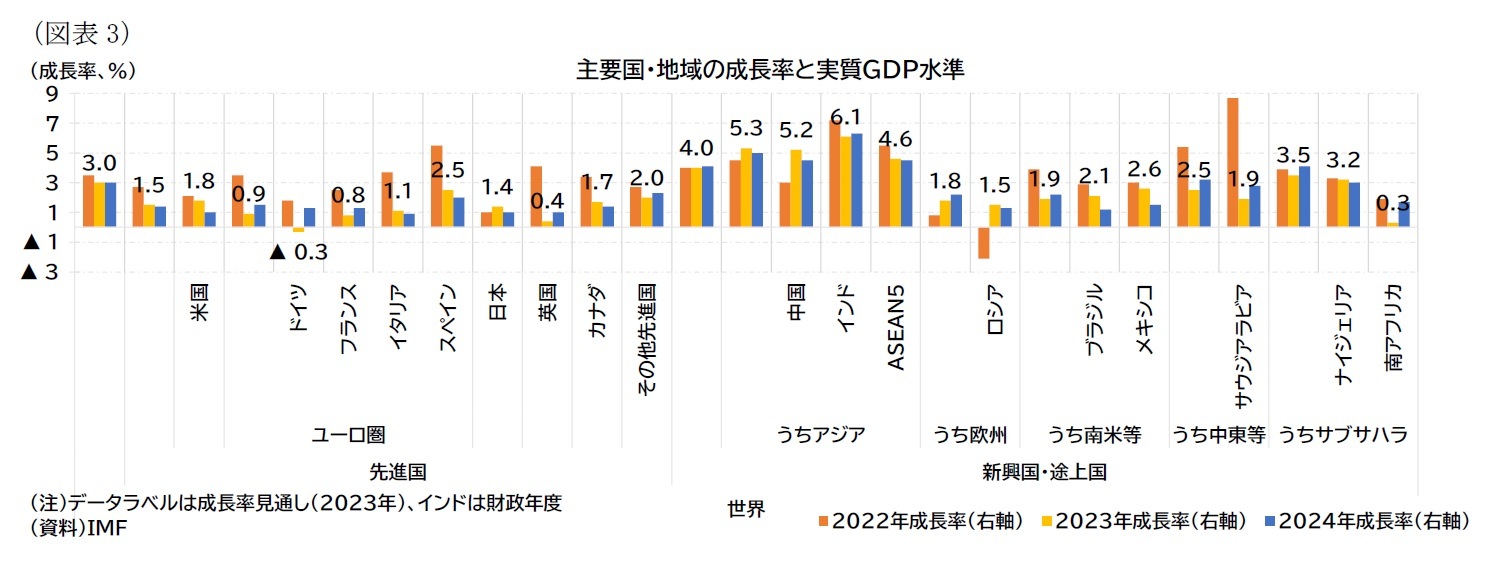

成長率見通しを地域別に見ると(前掲図表2、図表3)、先進国では23年がやや上方修正、24年が不変だった(23年1.3→1.5%、24年1.4→1.4%)。

先進国では米国の消費の底堅さを反映して、23年成長率が上方修正される一方、過剰貯蓄の消化や利上げの影響で、消費の勢いが持続する見込みはないとして24年はやや下方修正された(23年1.6→1.8%、24年1.1→1.0%)。

ユーロ圏は、小幅に上方修正された(23 年0.8→0.9%、24 年1.4→1.5%)。ただし、23年についてはサービスや観光業の好調さからイタリアやスペインで上方修正がなされる一方、製造業の不振を受けてドイツは下方修正されている。

英国は23年の成長率が大幅に上方修正された(23年▲0.3→0.4%、24年1.0→1.0%)。エネルギー価格の低下を受けた内需の強さと、ブレグジット後の不確実性の低下(ウィンザー枠組み

2の合意)や、金融部門のストレス低下が反映されている。

また日本はペントアップ需要などで23年の成長率が小幅に上方修正されている(23年1.3→1.4%、24年1.0→1.0%)。

新興国・途上国では、23年が小幅上方修正、24年が小幅下方修正となった(23年3.9→4.0%、24年4.2→4.1%)。

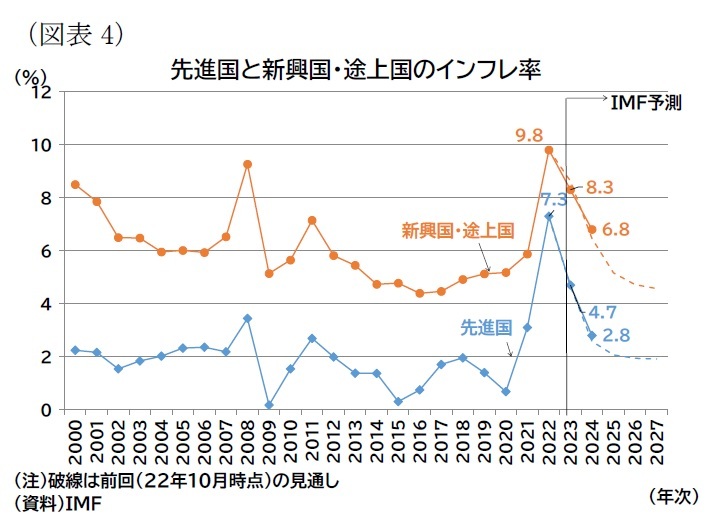

このうち、大国である中国は見通し数値に修正されていないが、投資が弱含み、純輸出が弱さを相殺する形になっているとされた(23 年5.2→5.2%、24 年4.5→4.5%)。

同じく大国であるインドは投資の拡大を受けて、23年度がやや上方修正されている(23年度5.9→6.1%、24 年6.3→6.3%)。

戦争当事者であるロシアは、大規模な財政刺激策を受けた回復で23年の成長率が大幅に上方修正されている(23年0.7→1.5%、24年1.3→1.3%)。

{kind=link}

{kind=link}

{kind=link}