2――各国1の金融政策

新型コロナウィルス(COVID-19)の感染拡大とロックダウン(都市封鎖)等の行動制限(以下、コロナショック)によって、経済は大きな打撃を受けている。このような状況で、世界各国では、経済対策として、所得補償や雇用維持など家計・企業支援の財政出動および、資金繰り支援などの金融政策を実施している。

金融政策に関しては、多くの国で積極的な金融政策が実施されており、今回のコロナショック対応の特徴は以下のようにまとめられる(具体的な内容については、G20主要国の金融政策を最終ページの図表6にまとめている)

2。

(1) 伝統的手段である流動性供給において金融仲介機能を維持させる工夫がされている

例)ターゲット型の資金供給(特定貸出へのインセンティブ付与)、適格担保の緩和

(2) 非伝統的手段の積極的な採用がされている

例)量的緩和(国債等購入)、質的緩和・信用緩和(社債等購入)

伝統的手段である流動性供給は、中央銀行が資金の貸し手となり、金融機関に資金を供給するところまでが基本的な役割であるが、今回の危機では、ECB(欧州中央銀行)のTLTROIII(貸出条件付長期資金供給オペ)に代表されるターゲット型の資金供給を実施し、金融機関から民間企業へ与信が行きわたる仕組みを設定している国も多い。これは、金融機関のリスク許容度が低下するショック時でも、供給した資金が金融機関で停滞せず、民間企業に伝播させる工夫と言える。中央銀行が最後の貸し手となるだけでなく、銀行の金融仲介機能を維持させ、民間企業へ資金を融通することに主眼がある。

信用緩和(質的緩和)はさらに抜本的な方法と言える。流動性供給が、あくまで信用リスク(つまり貸出先の破綻による損失)を民間の金融機関が負担するのに対して、信用緩和は社債等を中央銀行が買い上げ、中央銀行が企業の信用リスクを負担した上で資金を供給している

3。この意味で、流動性を供給するだけでなく、企業に、直接的に信用を供給する政策となっている。

各国中央銀行は、コロナショックに直面して、中長期の「物価の安定」のための政策から、目下の信用収縮による金融システムの機能不全(金融仲介機能不全など)の防止に焦点をあてている。換言すれば「金融危機への発展防止」に努めている

4。

この点に関して補足すると、これまでも日本銀行やECBでは、非伝統的な金融政策が実施されていたものの、それは平時の使命である「物価の安定」を達成するための手段であった。一方、コロナショック後は、同じ非伝統的な金融政策を用いていても、足もとの「金融システムの機能不全を防止する」ための手段として、短期的成果に主眼を置いている点で異なっていると言える。

同じように、量的緩和(国債購入)の目的も、平時と危機時で変わっていると見られる。平時では、リスクフリー資産を買い上げて、金融機関に資金を供給したり長期金利を低めに誘導したりすることで通貨安などへ波及させ、最終的に中長期的に物価を安定させることを目的にしていた。一方、現在は、民間金融機関のリスク許容度が低下し、民間で負担が難しくなる国債の信用リスク(ソブリンリスク)を中央銀行が負担している面も強くなっていると言える。つまり、中央銀行が国債の信用リスクプレミアムの上昇を抑制し、政府が国債発行で資金調達をしやすいよう、市場環境を支援していると言える。

1 高山武士(2020)「新型コロナウィルスと各国経済-金融市場の反応と各国経済へのインパクト」『ニッセイ基礎研レター』2020-04-10でMSCI ACWIの指数を構成する49 カ国・地域について、金融市場の動向・各国の経済状況の調査をした。本稿でも特に断りがない限り、当該レポートの国・地域を対象とする。具体的な構成国・地域は後掲図表1の通りで、中国と記載した場合は中国本土を指し香港は除くこととする。また、香港等の地域も含めて「国」と記載する。

2 図表6には載せていないが、中央銀行等の金融規制当局が、バーゼルIIIにおけるカウンターシクリカル資本バッファー(countercyclical capital buffer:CCyB)といった自己資本規制の緩和を進めている国も多い。このほか、手形不渡り時の罰則緩和、融資返済の猶予、会計処理(引当金、時価評価等)の緩和を実施する国も見られる。また、中央銀行が協力して、新規の為替スワップ取極の締結や既存の枠の拡大等を実施して、外貨流動性不足に備えている。新興国では、個別に為替介入や為替取引規制なども実施している。

3 究極的には納税者負担と言える。日本銀行のように資本性金融資産を購入している場合、抱えるリスクも大きいといえる。中央銀行が社債等を購入する信用緩和においても、発行市場での直接引き受けを避け、流通市場で購入するため、いったんは金融機関が信用リスクを負担した後、中央銀行に移転するという形をとるケースもある。また、中央銀行が過度にリスクを負担することがないよう、購入する社債には適格条件を付与しており、投資適格級でないと購入対象としないケースが多い。もっともFRB(連邦準備理事会)のPMCCF(発行市場社債購入フファシリティ)・SMCCF(流通市場社債購入ファシリティ)に代表されるように、今回のコロナショックによる影響で、発行市場からの購入や、投資適格級から投機的格付けに格下げされた債券(いわゆる堕天使債(Fallen Angel))を購入対象とするケースもある。

4 実際には、金融危機が中長期的にみたときの物価の安定を脅かすため、金融危機防止が物価の安定に資するという考え方。

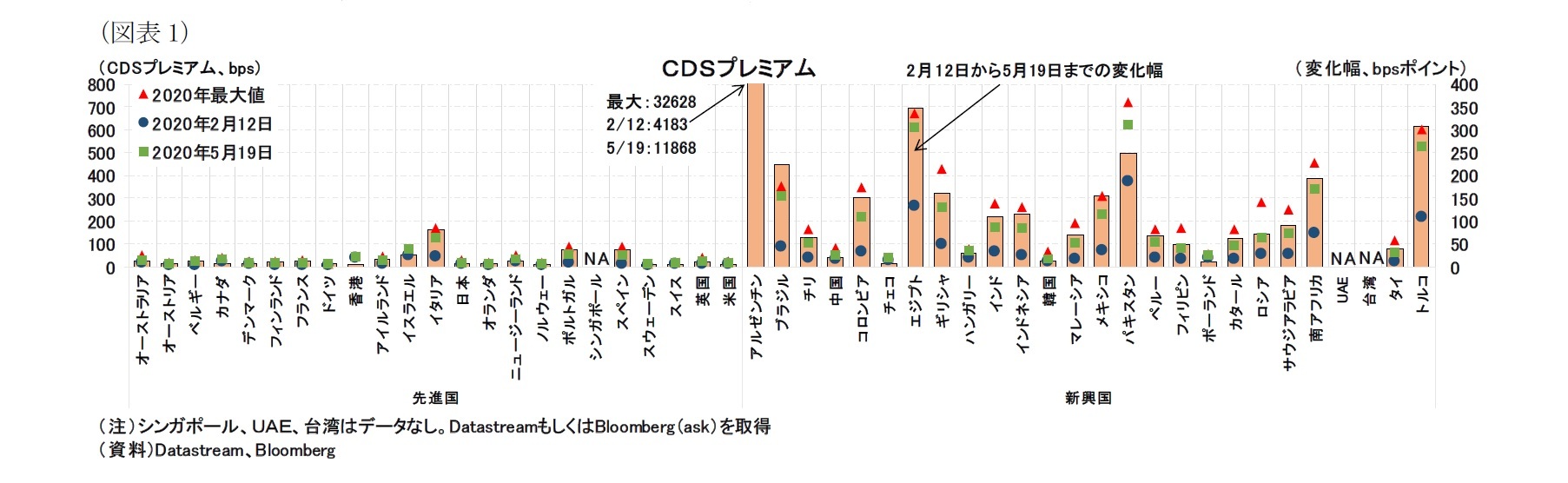

3――各国の信用リスク

{kind=link}

{kind=link}