- NLI Research Institute >

- Real estate >

- Japan Real Estate Market Quarterly Review-Fourth Quarter 2023

Japan Real Estate Market Quarterly Review-Fourth Quarter 2023

Financial Research Department Makoto Sakuma

Font size

- S

- M

- L

1.経済動向と住宅市場

経済産業省によると、10-12月期の鉱工業生産指数は前期比+1.4%と2四半期ぶりの増産となった(図表-1)。業種別では、供給制約の緩和を受けて回復が続く「自動車」(前期比+3.3%)や在庫調整の進展を受けて「電子部品・デバイス」(前期比+6.7%)が増産となった。

ニッセイ基礎研究所は、2023年12月に経済見通しの改定を行った。実質GDP成長率は2023年度+1.5%、2024年度+1.3%、2025年度+1.1%を予想する(図表-2)2。民間消費、設備投資などの国内需要を中心に景気の回復基調は維持されると予想するが、内外需ともに下振れリスクの高い状態が続く見通しである。

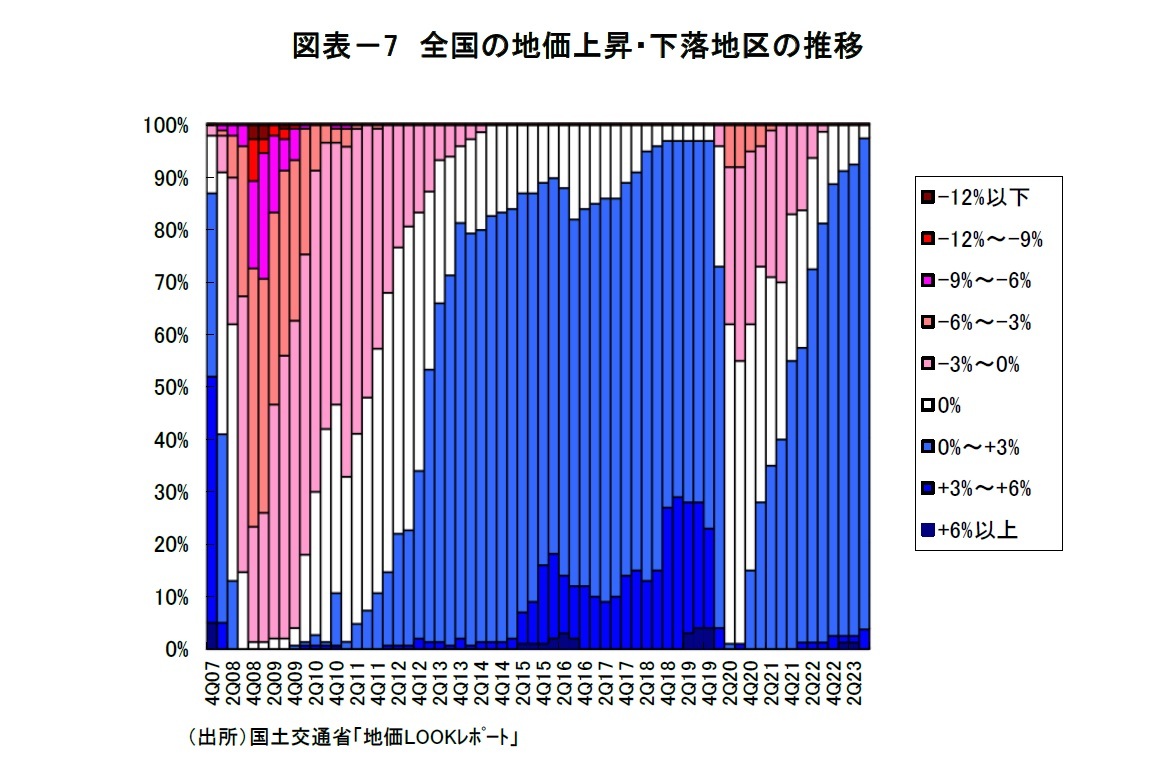

2.地価動向

Financial Research Department

Makoto Sakuma

Research field

Real Estate Research and Strategy, Proptech

03-3512-1778

Copyright © 2016 NLI Research Institute. All rights reserved.