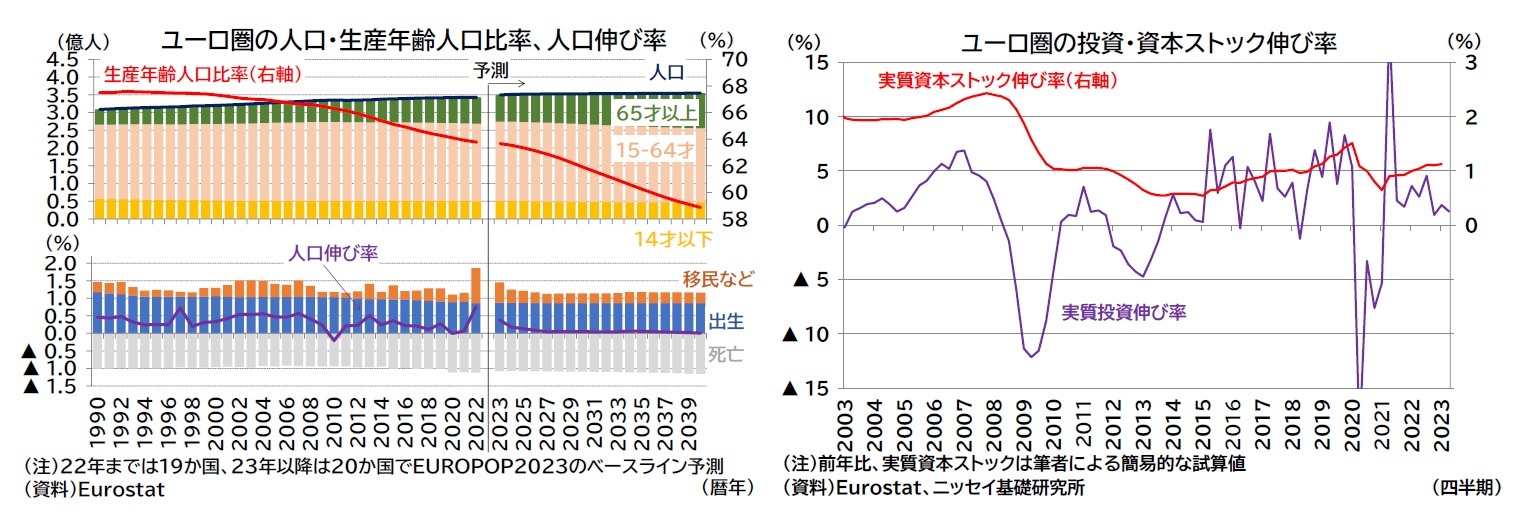

中期予測のベースとなる人口動態は、欧州委員会統計局が2023年に公表した人口推計(EUROPOP2023)のベースライン推計によると、安定的に移民の流入が見込まれているため、予測期間中のユーロ圏人口はごくわずかに増加を続ける。一方、年齢構成では高齢化が進展し、生産年齢人口は減少する。ただし高齢者を含めた労働参加率の上昇で労働供給力は一定程度維持され、コロナ禍で設立した復興基金を呼び水として新たな資本ストックの積み増しや生産性の上昇も期待できる。そのため、予測期間末まで1.3%程度の潜在成長率が維持されると予想している。

財政政策は、危機対応による非常時モードの運営から、新たなルールに基づく段階的な健全化を目指すことになる。コロナ禍やエネルギー危機に対応するため停止された財政ルール(GDP比で財政赤字3%、公的債務残高60%超過を是正する措置)は、2024年以降は、一部運用を柔軟化(基準超過国の改善計画における各国裁量や期限の拡大)した上で再開される見通しである。段階的な健全化を認めると見られることに加え、2027年までは復興基金からの資金受け取りが継続するため、財政スタンスの急激な引き締めは抑制されるだろう。

経常収支は、2022年にはエネルギー危機に直面し赤字に転落したが、2023年にはエネルギー価格の低下を受け黒字に回帰、2024年以降も脱炭素化といった産業構造の転換が進展し、経済成長に合わせる形で黒字幅が拡大することが期待される。

メインシナリオでは、ロシア・ウクライナ戦争の一層の拡大が回避され、脱炭素・デジタル社会への移行が進むとの想定のもと、1.3%前後の潜在成長率並みの成長ペースに回復、インフレ率も2025年には2%付近まで低下すると予想する。この場合、

2024-2033年の平均成長率は1.3%となり、2014-2023年の平均成長率(1.4%)をわずかに下回るものの、ほぼ同程度の成長率を達成できる。

ただし、世界が分断の様相を強めていることから、中期見通しの不確実性は高く、欧州経済の安定成長の達成は決して容易とは言えないだろう。欧州が力を入れる持続可能性の向上や、経済安全保障の強化は、経済的な効率性を犠牲にする面もある。競争力の維持、強靭性の向上の成否は、EUの単一市場、ユーロ制度の改革の進展にかかる部分も大きい。

統合の深化につながる改革では、「欧州グリーンディール産業計画」の一部として提案されたユーロ共通債で財源を調達する「主権基金」構想が復興基金の後継といった形で具体化するのかが注目材料の1つである。

2030年代にはウクライナなどのEUへの新規加盟問題が具体化する可能性がある。ウクライナの復興支援と共に加盟国数が30か国を超えても機能するようEUの制度を改革することも課題となる。

2024年6月に予定される欧州議会選挙とこれを受けたEU機関の人事は、EUの課題解決の方向性に影響を与えるイベントとして注目される。

(中国経済-今後10年にわたり成長率は引き続き鈍化、構造改革は正念場に)

中国経済は、目下不動産市場の低迷による下押し圧力を強く受けているが、小粒ながら各種の景気下支え策を打っており、

2023年の実質GDP成長率は5%と、通年の成長率目標(5%前後)を達成する見込みである。その後、2033年までの中国経済を展望すると、都市化や産業のサービス化など、成長の余地はまだ残っている一方で、人口オーナスの影響や各種構造問題の残存により、かつての高度経済成長を支えた豊富な労働力や旺盛な資本の投入に頼ることは難しい。また、生産性の向上も様々な制約に直面しており、潜在成長率の低下は不可避と考えられる。

2030年代初頭にかけて、成長率は2%台前半まで段階的に低下することになるだろう。

まず、労働力に関しては、

生産年齢人口(中国の定年退職年齢を考慮し、15~59歳)が2011年をピークに減少に転じている。今後の減少ペースは、2010年代に比べて加速する見込みであり、それに伴い、成長を押し下げる力は増していくだろう。

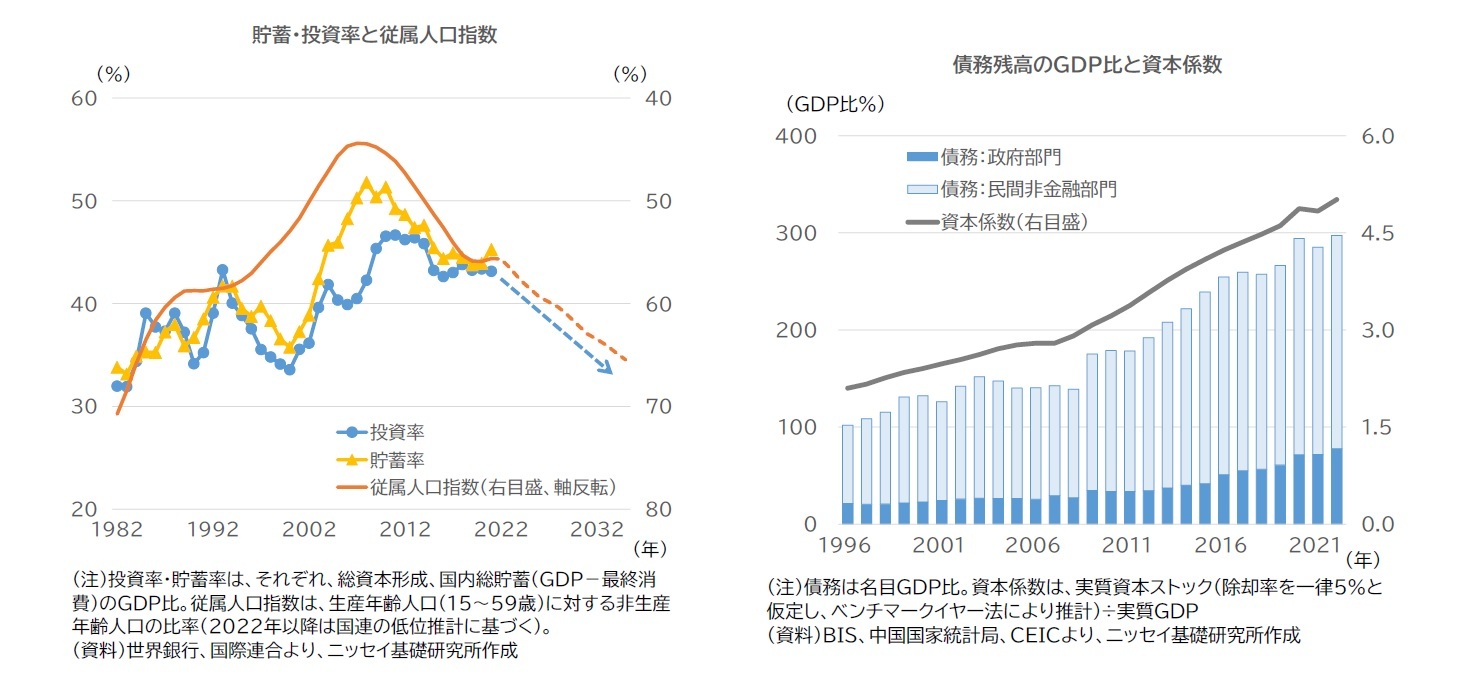

また、資本投入(投資)についても、人口オーナスの影響を受ける。2000年代半ばより、高齢者を中心に従属人口比率が上昇するのに伴い、国全体でみた貯蓄率は低下傾向にあり、その結果、投資率も下がりつつあると考えられる。この傾向は今後強まることが見込まれ、趨勢として投資率の一層の低下は不可避だろう。現在の中国経済が置かれている状況をみても、これまでの過剰投資の影響で資本ストックや債務は増大する一方であり、投資に依存した成長パターンは限界にきている。実際、足元では、レバレッジ拡大による積極的な不動産開発で高成長を遂げてきた不動産セクターが苦境に直面しているほか、インフラ投資により地元の成長をけん引してきた各地の地方政府についても、その傘下で投資を担ってきた融資平台の負債が「隠れ債務」として明るみに出て以降、リスクとしてくすぶり続けている。

このため、生産性の向上を通じた成長力の強化が必要な状況だが、そのために取り組むべき課題は多く、かつ多岐にわたる。例えば、国有企業改革や民間のイノベーション活性化を通じた企業生産性の向上や、都市と農村を分断する戸籍制度や定年制度延長などの雇用制度の改革を通じた労働市場の流動化や労働力の確保、社会保障制度整備を通じた予備的貯蓄解消、所得格差縮小による消費底上げ、対外開放を通じた海外の活力の取り込みなどだ。

いずれも難度の高い課題であるが、中国の目下の内外情勢を踏まえると、目覚ましい進展は期待しづらい。国内に関しては、上述の各種制度改革を進めていく必要があるが、財源を含む制度設計や利害調整などは容易ではない。実際、習政権発足後の2013年に開催された三中全会でこれら改革のマスタープランが示されてから10年の間、進展は漸進的、あるいは限定的なものにとどまっているようにみえる。例えば、定年延長に関しては、2017年に実施案を公表する方針を所管官庁である人力資源・社会保障部が示していたが、いまだ内部で検討中の状況だ。また、習政権3期目が発足して以降、共同富裕などの観点から、ITや教育等の領域で民間の活動に対する規制を強化する動きもみられるが、その結果、民間の活力が損なわれることでイノベーションの勢いが弱まり、生産性向上を制約する恐れがある。

一方、対外関係に関しても、中国にとっては逆風となっている。これまで中国は、「韜光養晦」と呼ばれる国際協調的な対外政策のもと、輸出による外需の取り込みや対内直接投資の積極的受け入れによる先進技術の獲得などで成長を加速させてきた。だが、習政権発足後は、それまでの発展により国力が高まったことなどを背景に、「大国外交」に転換し、「強国」化を目指すようになった。これを受け、米国を中心に中国を警戒する姿勢が強まっており、米トランプ政権時に米中摩擦として関税合戦が先鋭化した後、近年では「デリスキング」として中国への過度な依存を見直す動きが先進国で広まりつつある。これに対して、中国は、国内独自での科学技術振興(自立自強)に注力しているが、困難かつ時間のかかる道のりとなるだろう。また、人口減少で国内需要の鈍化が見込まれるなか、「一帯一路」政策のもとで中国からの対外展開を強化し、新興国のインフラ整備など従来とは異なる形での海外需要の取り込みも進めてきたが、開始してしばらく野放図な取り組みが続いた結果、収益性は徐々に低下しつつあり、進出先国向けの対外債務に焦げ付き懸念が生じるなど、経済的な効率性、持続可能性の面で曲がり角を迎えている。

{kind=link}

{kind=link}