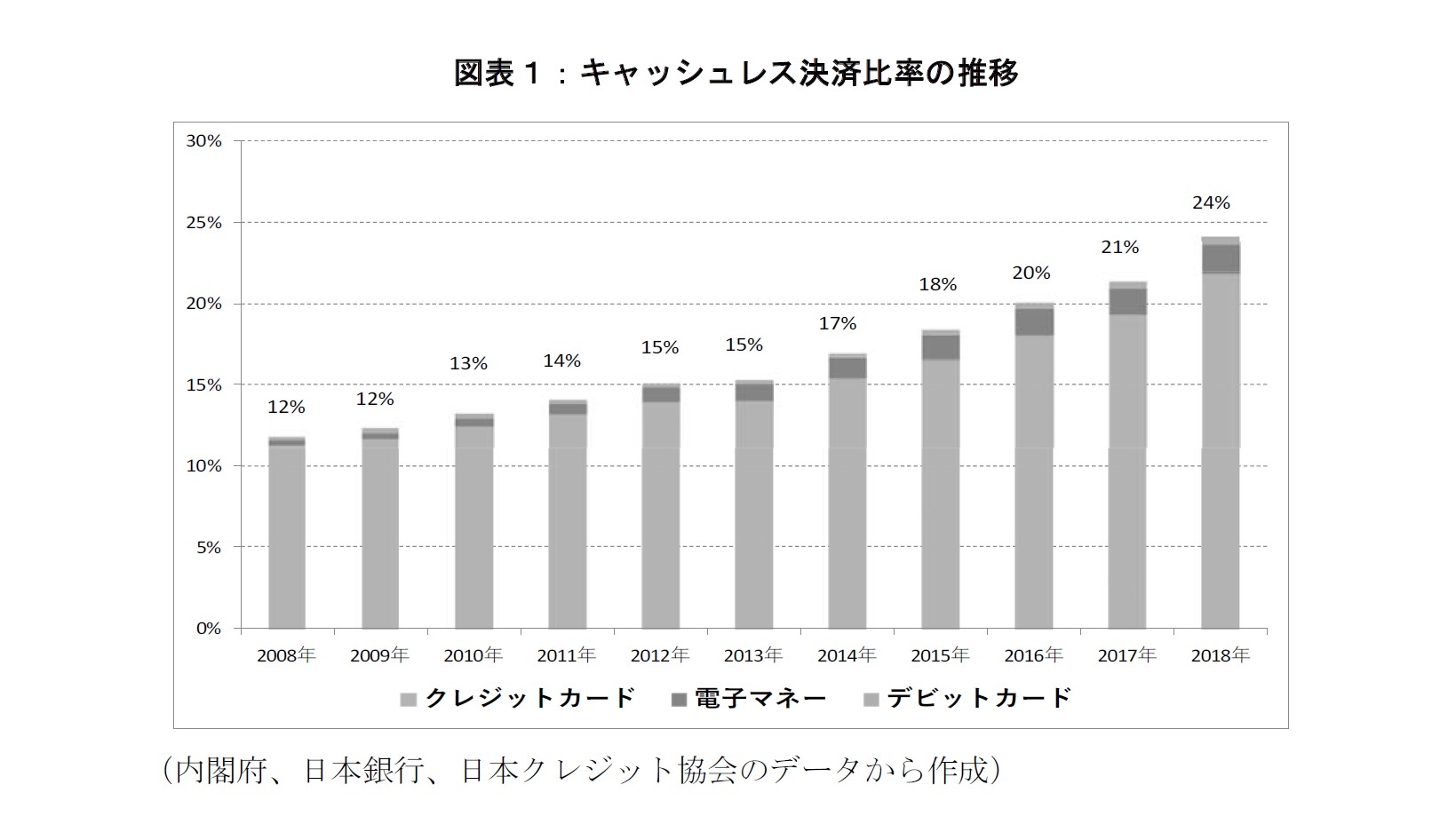

日本では主に大手企業がキャッシュレス化を進展させているとみられる。日本は少子高齢社会にあり、近い将来訪れる労働人口減少の問題に対処していく必要がある。その対応策の一つとしてキャッシュレス化が注目されている。キャッシュレス決済を導入して現金取扱業務を削減することで、人員再配置や人件費削減を行うことで業務効率化を進めようということである。具体的には、現金取扱業務がなくなれば、盗難・紛失のリスクが逓減するだけではなく、現金取扱業務の労働力をそれ以外の顧客対応などの業務に配置することも可能となる。大手流通・小売店を中心に「現金取扱お断り店舗」や「無人レジ」等の実験が行われており、業務効率化に一定の効果が認められている。

順調にキャッシュレス化が浸透していけば、金融機関も営業店舗や銀行ATMを効率化して、現金取扱業務を削減することができるようになる。2018年秋に銀行間決済が高度化され、24時間のリアルタイム送金サービスを提供することも可能になっている。金融機関はデビットカードの利用を推進するだけではなく、モバイル送金のサービスにも続々と参入し始めている。

キャッシュレス化ではビッグデータ利活用も期待されている。購買履歴データを収集することで、商品配置を最適化することや消費者個人の趣味・嗜好に合わせた広告を提供することなども可能となる。つまり、ビッグデータを利活用することで販売機会の拡大を行おうということである。特にスマートフォンは購買履歴データだけではなく位置データの収集も効率的に行えるため、大手通信業やIT企業も続々とスマートフォン決済に参入している。

また、キャッシュレス決済は「プラットフォーム」としての特徴を持つと指摘されることもある。「プラットフォーム」とは利用者と利用者をつなげるサービスのことである。プラットフォームの特徴として利用者が増えれば増えるほどネットワーク効果

5により利便性が増してロックイン効果(顧客が特定の製品やサービスに固定されること)が働くことが挙げられる。決済ビジネスに参入する大手企業の目的に既存顧客を囲い込みたいという意図もあると思われる。

一方で、キャッシュレス化に及び腰なのは中小企業である。中小企業は大手企業と比較して人員配置の最適化やビッグデータ利活用による効果が小さく、インセンティブに乏しい。また、キャッシュレス決済を導入すると端末導入費用や決済手数料もかかるというデメリットも無視できない。しかも、決済サービス業者に対して交渉力のある大手企業とは異なり、中小企業は相対的に高い手数料を支払っている。さらに、売上金を回収するまでに半月から1ヶ月かかる決済サービスが多く、資金繰りのコストも別途かかることになる。そのため、中小企業ではあえて現金決済で対応し、現金取扱業務にコストをかけることで端末導入費用や決済手数料を負担せず、現金回収を早めようとしているところも多い。特に生鮮食品を取り扱う店舗や薄利多売の業態であればあるほど、キャッシュレス決済を導入するインセンティブはないであろう。

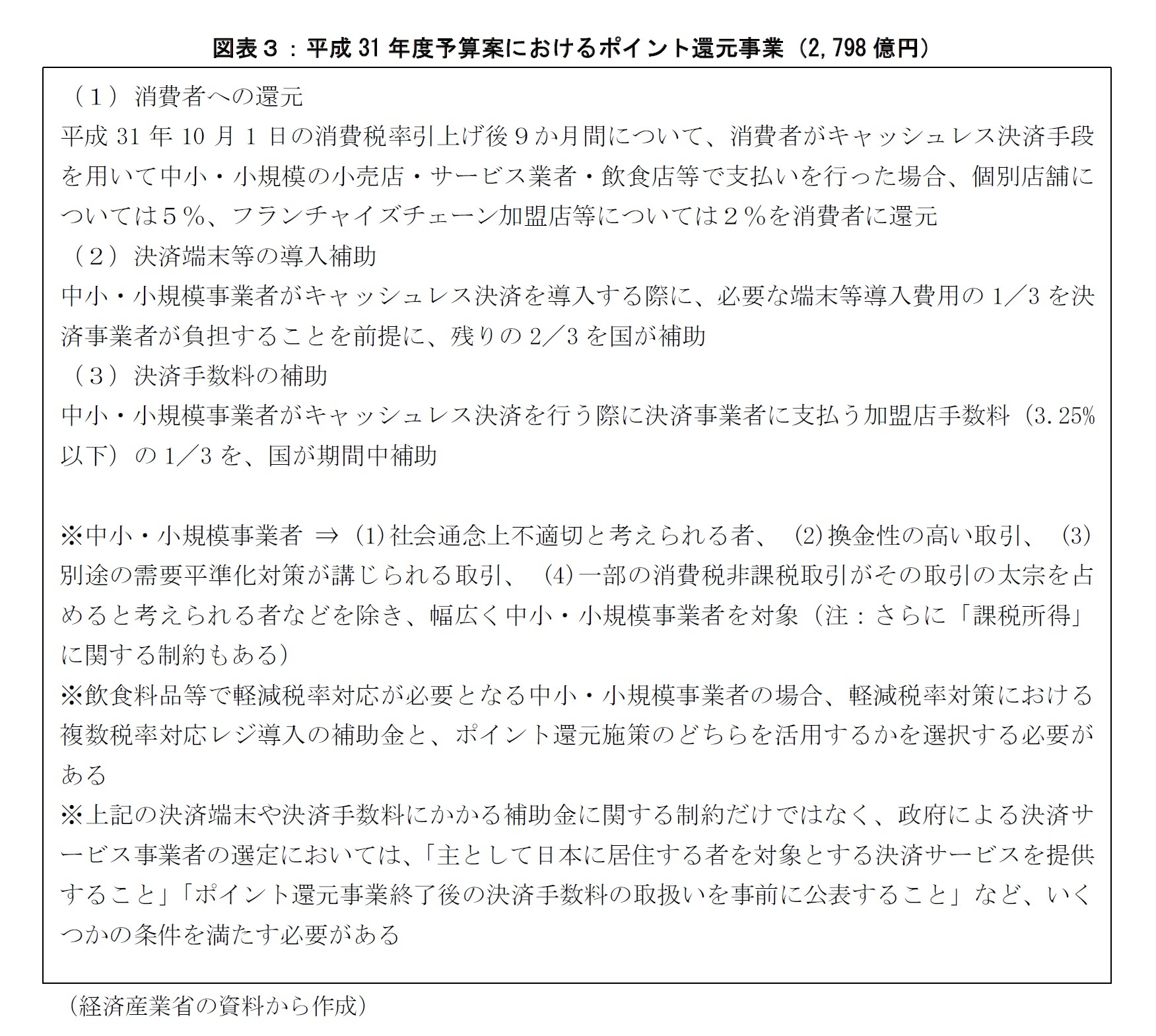

そこで、2019年10月に予定されている消費増税に伴って、中小企業においてキャッシュレス化を進めるための政策導入が予定されている(いわゆる「ポイント還元策」)(図表3)。中小企業で物やサービスを購入すると消費者に5%(フランチャイズチェーン等の場合は2%)還元されるというものである。ただし、還元の対象となるのは政府指定の決済サービス事業者経由でポイント還元策に参加する中小企業に限られる点には注意を要する。店舗に対してキャッシュレス端末の導入を義務化するわけではなく、政府方針はあくまでも消費者や中小企業がキャッシュレス決済を利用するインセンティブを高めていくような方向性である。それゆえ、政府のポイント還元策は、大手企業と中小企業で対応が分かれるだけではなく、中小企業であってもポイント還元策に参加するところと参加しないところに分かれることになる。

中小企業に対して直接的にキャッシュレス化を促進するような方策も含まれている。ポイント還元策に参加すると、決済手数料(手数料の上限を3.25%とすることを条件に、国が3分の1を補助)や端末導入費用(決済サービス事業者による3分の1負担を条件に、国が3分の2を補助)に対して補助金が支払われる。

{kind=link}

{kind=link}

{kind=link}

{kind=link}