3|難しい財政改革

しかし、先に触れた通り、制度立案に際しては、様々な関係者の利害に配慮した結果、どこか一つの仕組みを変えようとすると、関係者の利害と衝突することになり、思い切った財政改革を進めにくくなっている。ここでは「負担増」「給付減」に分けて選択肢を考えてみる。

まず、負担増という点で見ると、納付開始年齢の引き下げが考えられる。先に触れた通り、与党や財界の意見に配慮する形で、納付開始年齢を「40歳以上」と区切っており、これを例えば「20歳以上」に引き下げれば、単純計算では保険料を1兆円程度、増収できる

16。しかし、この選択肢には事業主負担増を懸念する財界の反対に加えて、「加齢に伴う要介護リスクをカバーするための制度」という説明が難しくなり、加齢を理由としない要介護状態を支える障害者福祉との兼ね合いが争点となる分、別の制度と絡めた難しい調整が必要となる

17。

さらに、自己負担の引き上げに関しても、国民の反発が避けられず、現に2021年度制度改正ではケアプラン作成を含むケアマネジメント(居宅介護支援費)の有料化が見送られた。

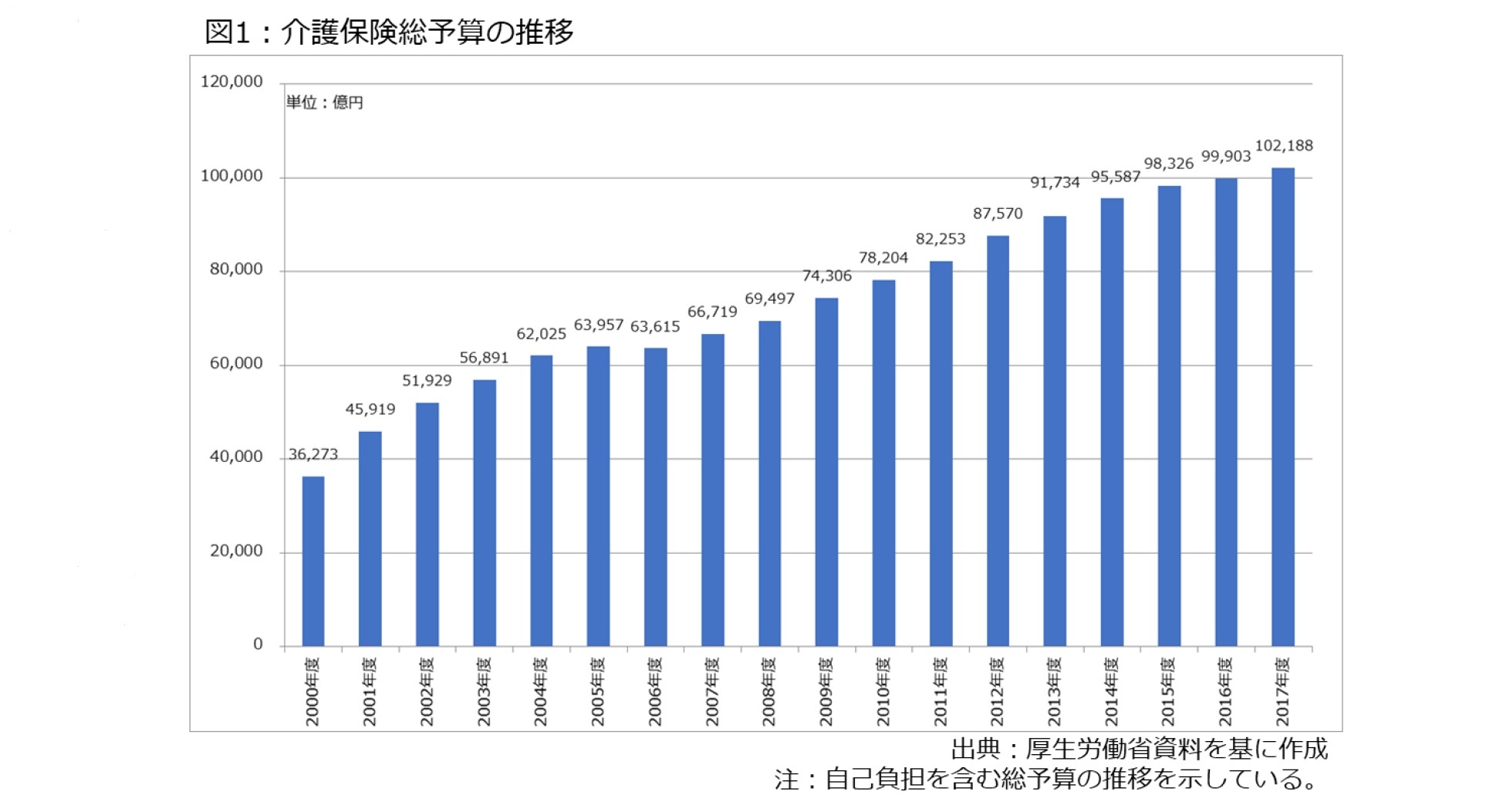

次に、給付減の選択肢で言えば、給付対象を重度者に限定する方策が考えられる。中でも、「保険あってサービスなし」の状態を生まないようにするため、日本の介護保険制度は軽度者までサービス対象を広げた結果、他国よりもカバー範囲が広い。しかし、軽度者の給付をカットする選択肢が実行されれば、利用者の生活に影響が出かねず、国民やメディアの批判が予想される。

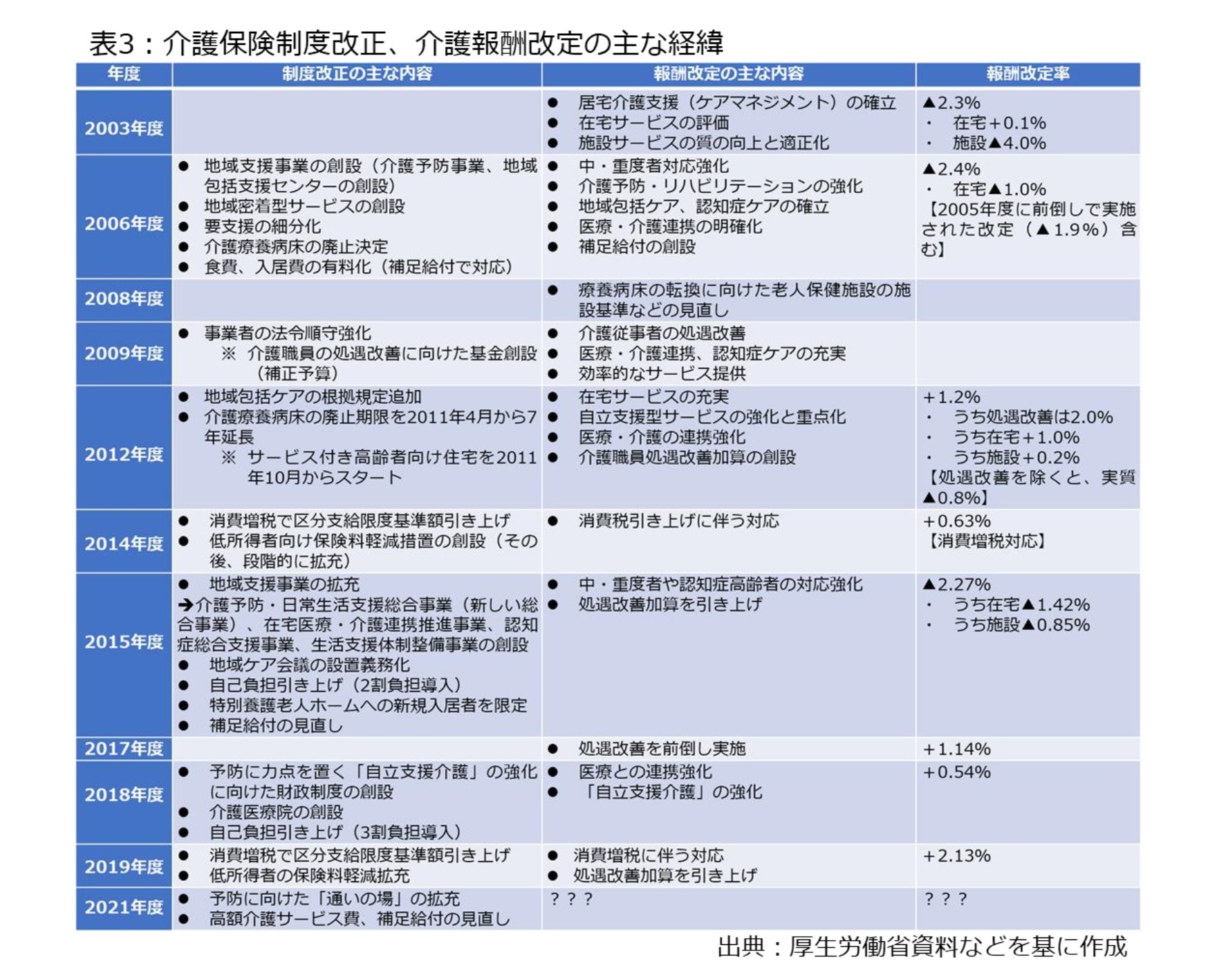

給付減のシナリオでは、介護報酬を抑制する選択肢も想定される。実際、2003年度、2006年度、2015年度は大幅減となったが、事業者の経営や現場の人手不足を考えると、一層の引き下げは難しい。

こうした状況の下、相対的に所得の高い高齢者の自己負担を大きくするなど、理解を得やすい部分から少しずつ給付の範囲を小さくしている。例えば、制度創設時の自己負担は一律1割だったが、2015年度に2割負担、2018年度に3割負担を導入した。2015年度改正、2021年度制度改正では、補足給付の見直しなど所得・資産の高い高齢者の負担を増やす細かい見直しが実施された

18。

さらに2006年度改正以降、リハビリテーションの充実など介護予防を強化する流れになっており、2018年度制度改正では要介護状態の維持・改善に期待する「自立支援介護」を市町村や現場に促すため、▽市町村に対して介護予防などの取り組みを促す財政インセンティブ制度

19、▽ADL(日常生活動作)を改善したデイサービス事業者に対して報酬を加算する措置――などが創設された。さらに、2021年度制度改正では高齢者が気軽に外出などを楽しめる「通いの場」の充実が図られる予定であり、介護予防に力点を置く自治体向け予算も充実された

20。

このように近年の制度改正では、財政逼迫への対応策として、介護予防の充実が論じられることが多く、その方法論として地域支援事業が相次いで拡充されているケースが多い。次に、地域支援事業の概要を取り上げることで、別の視点から介護保険制度の20年を振り返ってみる。

16 保険料納付開始年齢の引き下げに関する試算については、2019年4月26日拙稿「介護保険料の納付開始年齢はなぜ40歳なのか」を参照。

17 実際、2つの制度を統合させる思惑も絡み、年齢引き下げ問題は2006年度制度改正に向けて論じられたが、障害者団体の反対で見送られた。介護保険と障害者福祉の関係については、2018年11月29日拙稿「『65歳の壁』はなぜ生まれるのか」を参照。

18 2021年度制度改正の詳細は2019年12月24日拙稿「『小粒』に終わる?次期介護保険制度改正」を参照。

19 地域支援事業とは別に、全額国費の「保険者機能強化推進交付金」が創設され、2018年度以降、200億円が計上されている。

20 「通いの場」を含めた介護予防に取り組む市町村の取り組みを促す財政制度として、地域支援事業とは別に、2020年度予算では2018年度に創設された保険者機能強化推進交付金(200億円)に加えて、「保険者努力支援制度」(200億円)という全額国費の制度が創設された。

{kind=link}

{kind=link}