2019年11月15日

(矢嶋 康次)

(鈴木 智也)

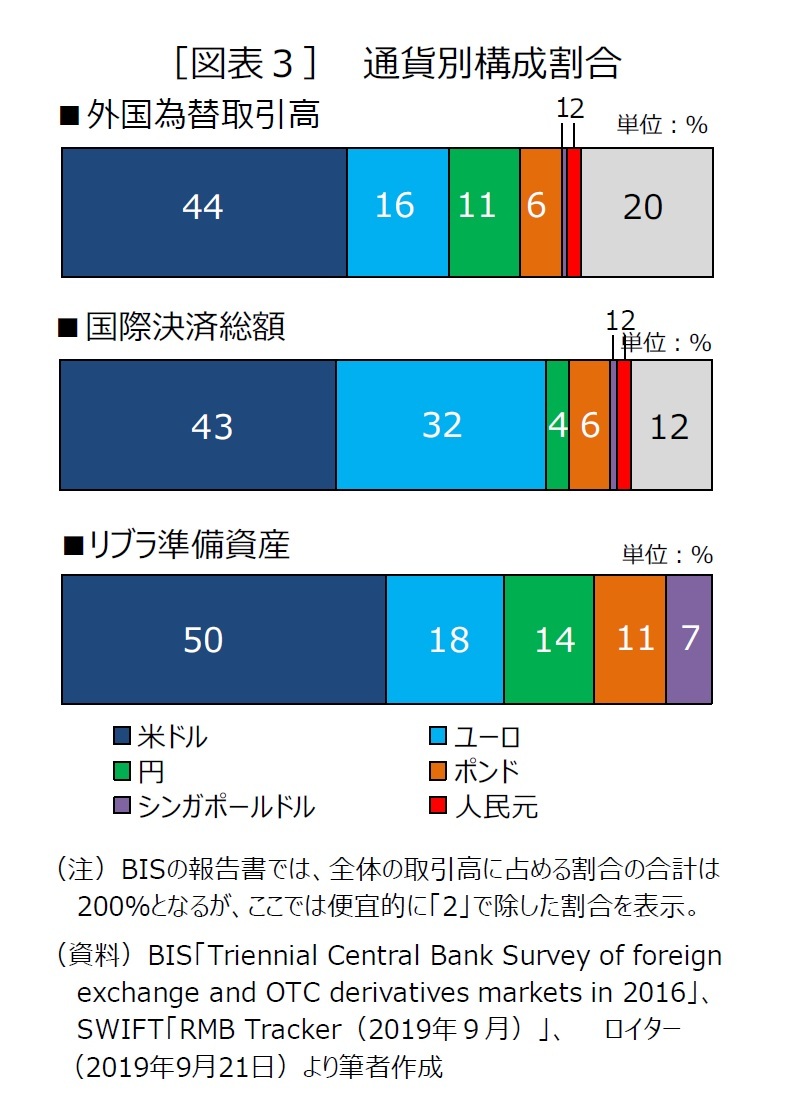

※【補足】――リブラ(Libra)

リブラは、米国SNS大手フェイスブック社が開発3を進めるデジタル通貨であり、従来の仮想通貨が持つ「価格の変動性」や「信頼構築コストの高さ」といった問題を、ドルや円などの安全資産を裏づけに持つことで解決を図ったステーブルコインである。

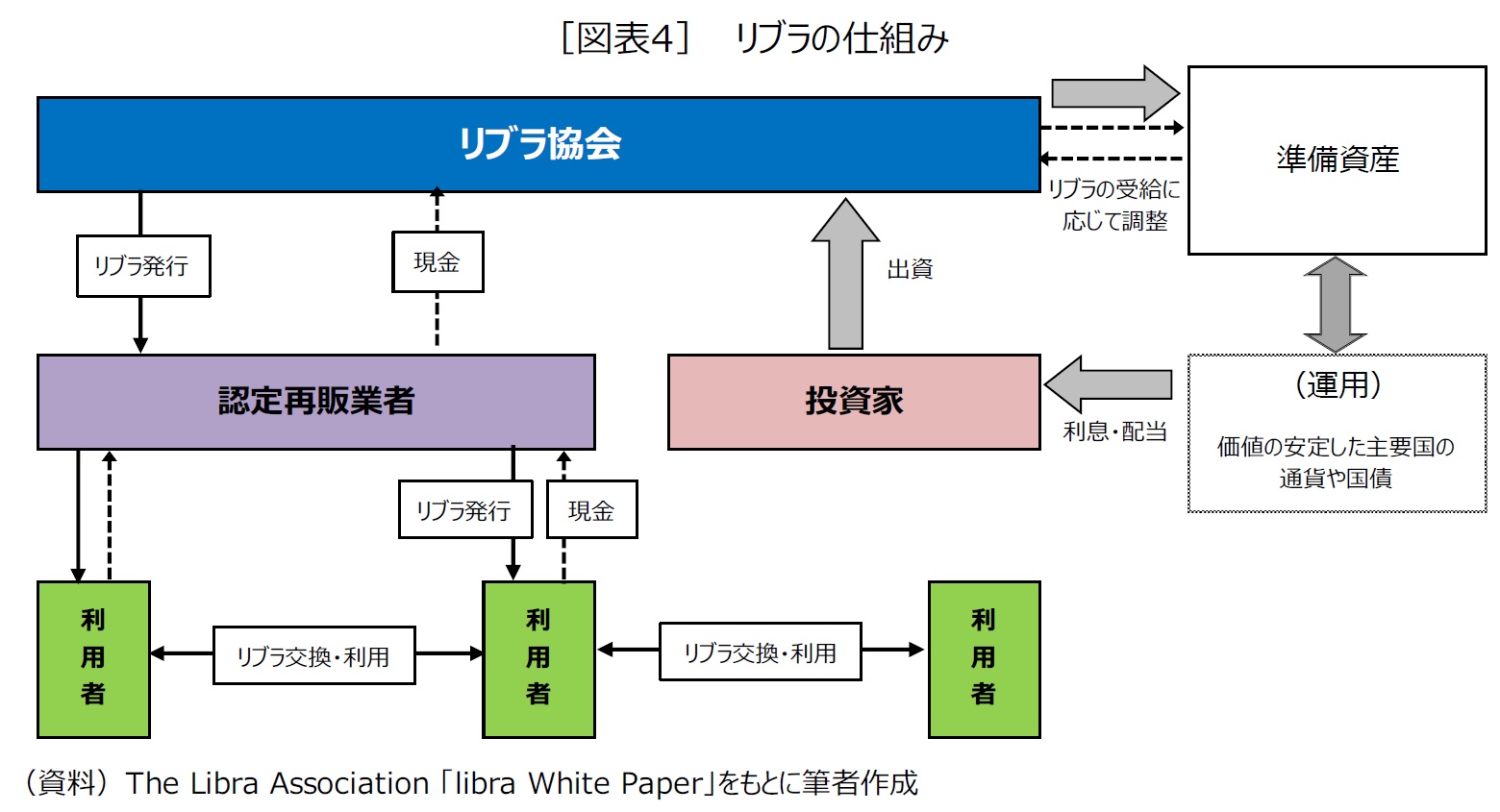

リブラの仕組みは、運営を担うリブラ協会が認定する再販業者を中心として構築される[図表4]。再販業者は大量の法定通貨とリブラの交換を行い、交換した法定通貨を準備資産に委託して管理する。委託された準備資産は、通貨の信認が確保された複数国の国債や預金などとして保有され、そこから生まれる利子や配当でシステム管理費用などを賄い、残額が投資家などに分配される。なお一般利用者は、再販業者を通じてリブラを購入することになるが、準備資産から生まれる利益を受け取らない。

リブラ協会は事業構想の記載されたホワイトペーパーの中で、相対的に貧しい人々が金融サービスで高いコストを支払い、労働の成果が送金やATM使用などの手数料に侵食されていると指摘している。そのうえでリブラの使命は、そのような現状を変えることにあり、シンプルなグローバル通貨と世界の数十億人に力を与える金融インフラを提供することだと説明する。

フェイスブック社から2019年6月18日にリブラ計画が発表されると、各国の当局者や議員などから懸念の声が相次いで表明された。その主な内容は、(1)リブラに対する規制監督の在り方、(2)ガバナンスに対する懸念、(3)金融システムに関わる問題、などがある。規制監督については、リブラの法的性質が各国で異なる可能性があり、リブラに課される規制が明確になっていないという点が挙げられる。リスクに見合う資本規制や業務範囲の制限がない状態は、過度のリスク選好を招いて、一般利用者の利益が脅かされる懸念がある。また、危機発生時には、預金保険制度などのセーフティーネットがないことも大きな問題となり得る。ガバナンス面については、リブラがマネー・ロンダリングや犯罪資金の決済、保蔵などに使用される可能性がある。リブラの匿名性は、その運用の仕方次第で変えることができるものの、金融機関並みの対策が求められた場合には、途上国などでリブラを使用することが難しくなり、金融包摂の取組みが結果として進まなくなる可能性もある。金融システムについては、より大きな懸念がある。銀行の決済ビジネスを侵食し、中央銀行による金融調節機能を弱め、為替を通じた国際収支の調整機能を奪い、市場の価格変動を高めるなど、様々な懸念が存在する。特に、国家通貨に対する信認の低い途上国などでは、国家通貨がリブラに代替されて、国家が通貨の主権を失う事態も想定される。さらに、中央銀行や国家にとって見れば、再販業者に分配される利子や配当も大きな問題に映る。これまで中央銀行は、通貨の発行と引き換えに国債などの有利子資産を取得し、そこから生まれる利息収入を通貨発行益(シニョレッジ)として獲得してきた。そして、その利益の一部は国民共通の財産として国庫に納付され、国民は国家予算を通じてその利益の還元を受けてきた。リブラの投資家に分配される利子や配当は、この利益を侵食する可能性がある。中央銀行や国家にとって看過し得ない事態だと言えるだろう。

以上のように、リブラはその利便性や安定性の高さから多くの人々を惹きつけているものの、現時点では多くの解決すべき課題が残されている。実際、2019年10月のG20財務相・中央銀行総裁会議のあとに発表された「グローバル・ステーブルコインに関するG20プレスリリース」の中では、リブラを含むステーブルコインの潜在的な有用性に一定の理解が示されたものの、十分かつ包括的な規制・監督上の措置が必要であるとして、その早期発効には厳しい姿勢が示されている。リブラ実現の難易度はこれまで以上に高くなったと言えるが、技術進歩は不可逆な動きであり、その動向はCBDCと共に今後も注目されるだろう。

{kind=link}

{kind=link}