(新興国経済-新興国は4%台後半の成長が続く)

新興国経済は、2010年代以降、中国で緩やかな景気減速が続くなか、2012年以降の「スロー・トレード」現象の発生、2014年の資源ブームの終焉、2015年末からの米FRBによる利上げ等の要因によって低調なパフォーマンスが続いた。2016年から2017年にかけては、世界経済の回復と原油価格の底打ちによって成長モメンタムが上向くなかで、海外資本が再び新興国に流入して景気は持ち直したが、2018年4-6月期以降は米国の金利上昇を背景に新興国からの資本流出圧力が強まり、一部の国では自国通貨安を受けて通貨防衛策を迫られている。しかし、来年に米国が利上げ打ち止めに向かうと、新興国の資本フローは次第に安定化して成長を後押ししていくだろう。

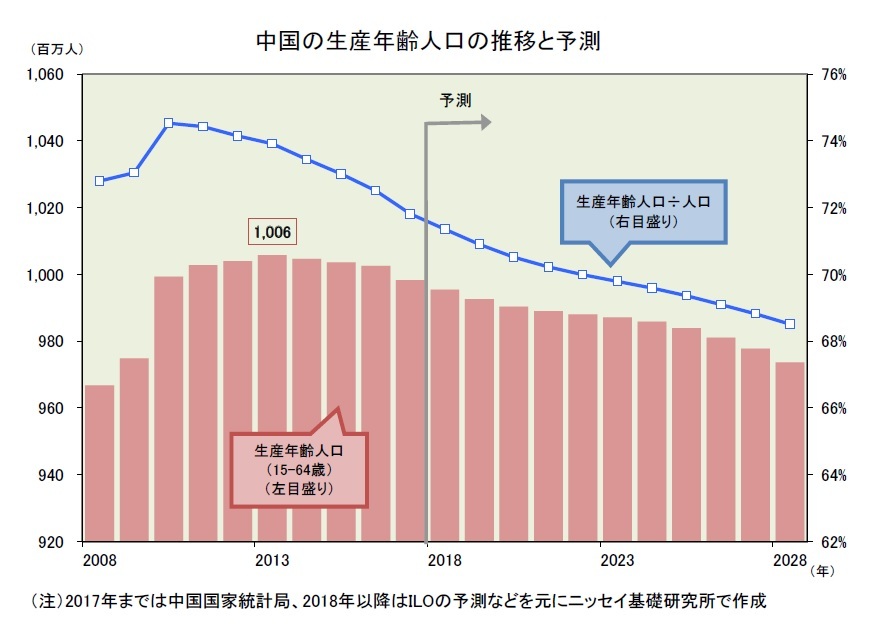

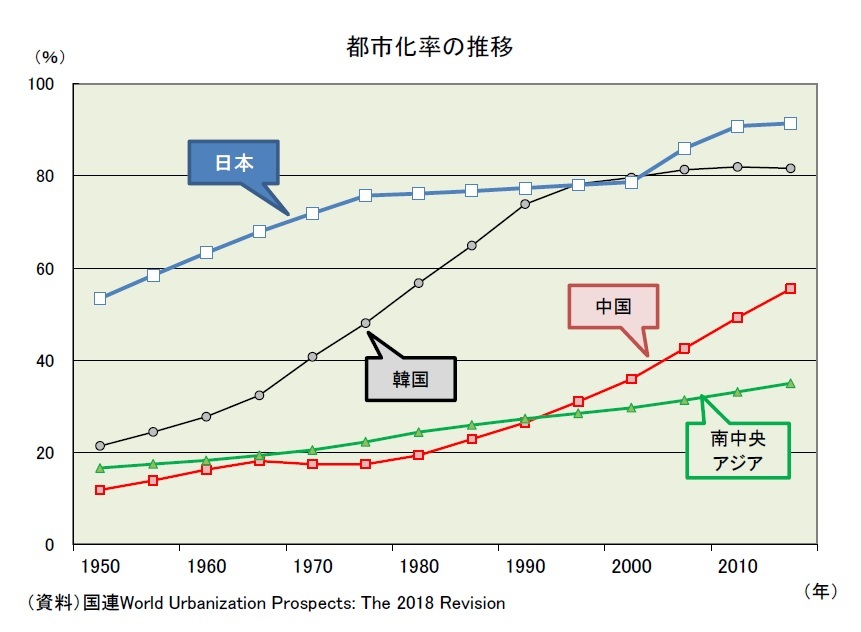

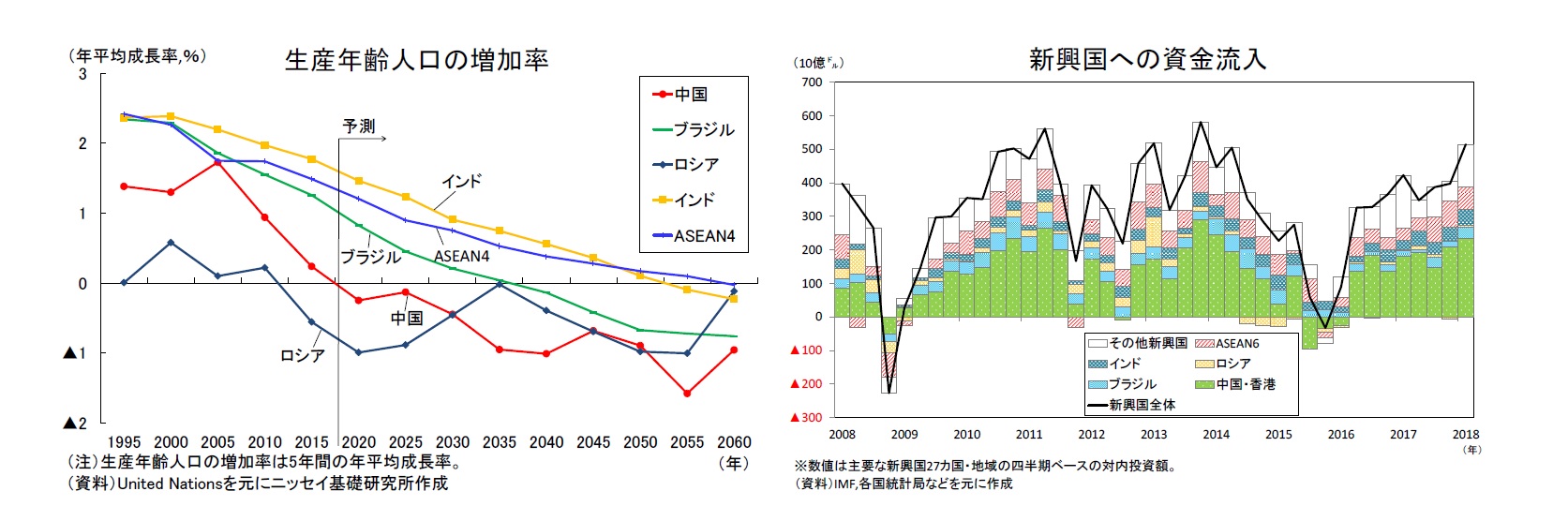

新興国全体の今後10年間の平均成長率は4%台後半となり、過去10年間の5%前後から低下すると予想する。各新興国では、少子高齢化に伴う労働投入量の減少が趨勢的に潜在成長率を押し下げる一方、旺盛なインフラ投資需要への対応や都市化を通じて工業化とサービス産業の発展が続くなかで資本蓄積とキャッチアップ型の技術進歩が成長の支えとなるだろう。また、原油価格は需要拡大を受けて、足もとの水準からさらに上昇傾向が続く前提のもと、資源国の景気回復が新興国経済を下支えするだろう。しかし、2021年からの中国経済の一段の減速がアジア地域を中心に波及するなかで成長率は減速傾向を辿るだろう。

ブラジルは、人口増加と海外からの資本流入の拡大が成長の原動力となるだろう。

今後10年間の平均成長率は2%強と、過去10年間の1%強から上昇すると予想する。

ブラジルの人口は2015年時点の2.06億人から2030年にかけて2.25億人へと増加、そして生産年齢人口も2015年時点の1.43億人から2030年にかけて1.54億人へと増加すると見込まれる。もっとも生産年齢人口の増加ペースは緩やかに鈍化するため、人口増加による潜在成長率の押し上げ効果は徐々に低下しよう。資本投入は、世界第5位の人口規模を誇るマーケットとその成長期待から海外資本の流入が続くだろう。特に、政府はインフラ運営権の売却や民営化による民間資本の活用を進めており、足もとでは海外企業によるインフラ向け投資が顕著に増加している。ブラジルは電力、通信、輸送網などのインフラが未成熟であるが、民間資本によってインフラ整備が促進されれば、労働生産性も向上していくだろう。

しかし、政府の財政状況の悪化が中期的な経済成長の重石となるだろう。財政赤字の主因である年金制度の改革は次期政権に持ち越されたが、年金制度改革に必要な憲法改正の要件の厳しさから、今月の大統領選挙の結果に関わらず、実効的な改革は難しいと予想する。次期政権で実効的な年金制度改革が実施されない可能性が高いため、景気後退に陥った2015年・16年と同様に財政悪化懸念が高まり、インフレ率の高騰や金融引締めが景気を押し下げるだろう。

ロシアは、人口減少と経済制裁による資本流入の縮小によって潜在成長率が低下するものの、原油価格の上昇傾向が続くと見込まれるため、緩やかな成長が続くだろう。

今後10年間の平均成長率は1%台後半と、過去10年間の1%前後から上昇すると予想する。

ロシアの人口は2015年時点の1.44億人から2030年にかけて1.41億人へと減少、特に生産年齢人口は2015年の1.00億人から2030年にかけて0.89億人とより急激なペースで減少するうえ、その割合も2015年の69.7%から2030年にかけて63.4%まで低下すると見込まれる。また、ロシアは2014年のクリミア併合を契機として、積年の課題である資源依存型の産業構造からの脱却を進めているが、欧米による経済制裁等によって十分な資本投入を確保できず、一部の産業を除いて十分な成果を挙げられていない。特に米国による経済制裁は、米国人や米国企業だけでなく、非米国人・企業と制裁対象者との金融取引や貿易取引をも抑制する可能性があり、その影響は大きいとみられる。当面の間、ロシアと欧米との関係改善は見込めないため、経済制裁によって資本流入は縮小するだろう。生産年齢人口の減少が続くこともあり、潜在成長率は緩やかに低下しよう。

一方で、原油価格の上昇に伴い、ルーブル高の進行を通じた低インフレの継続や金融緩和などによって、実質GDPは緩やかな成長が続くだろう。また2019年度から予定されている年金支給開始年齢の段階的な引き上げは、短期的には消費マインドの低下を招くものの、労働投入の増加によって潜在成長率を押し上げると期待される。

インドは、人口ボーナスが長期に渡り経済の成長エンジンとなる。インドの人口は2015年時点の13.1億人から2030年にかけて15.1億人と増加、そして生産年齢人口の割合も2015年の65.7%から68.0%まで上昇すると見込まれる。もっとも生産年齢人口の増加率は緩やかに低下するため、潜在成長率の押し上げ効果は徐々に低下しよう。

一方、資本投入は旺盛な内需を背景とする海外資本の流入やインフラ投資需要への対応などから成長率の押し上げ余地が大きい。現在は土地収用問題や許認可の遅さなどから投資プロジェクトが進まず、盛り上がりに欠けているが、今後は不良債権の解消や財政再建の進展に伴い投資が持ち直していくだろう。もっともインドは国際的な輸出拠点としての地位を築けず、構造的な経常赤字を解消することができないため、不安定なマクロ経済環境を背景に海外からの資本流入が抑制され、爆発的な投資拡大には至らないと予想する。

労働生産性は都市化に伴う工業化とサービス業の発展により向上するため、今後も潜在成長率を押し上げるだろう。インドのIT産業は世界的な競争力を有していることもあり、物的資本ストックの蓄積が遅れるなかでもITの利活用を通じた生産性の向上は十分に期待できる。

政治面では、予測期間前半に上院・下院の「ねじれ」が解消すると予想する。現政権はこれまでに外資規制緩和や物品・サービス税(GST)の導入、そして破産・倒産法の施行など構造改革を実施してきた。今後はねじれ議会の解消によりビジネス環境の改善に向けた改革が更に進められるものと見込まれ、資本投入と労働生産性の安定した伸びに寄与するだろう。

実質GDPは、足もとの高額紙幣廃止とGST導入に伴う混乱からの回復局面が一巡した後も潜在成長率の高さを背景に力強い成長を続けるだろう。

今後10年間の平均成長率は7%台後半と、過去10年間の7%台前半から上昇すると予想する。

ASEAN4(マレーシア・タイ・インドネシア・フィリピン)は、予測期間末にかけて人口ボーナスが続くものの、生産年齢人口の増加率は徐々に低下すると見込まれる。しかしながら、資本投入と労働生産性は直接投資の拡大や都市化の進展、社会資本ストックの蓄積などを背景に今後も堅調な伸びが見込まれ、成長を支えるだろう。

今後10年間の平均成長率は5.0%となり、過去10年の4.9%を僅かに上回るものの、2017年の5.2%から低下すると予想する。

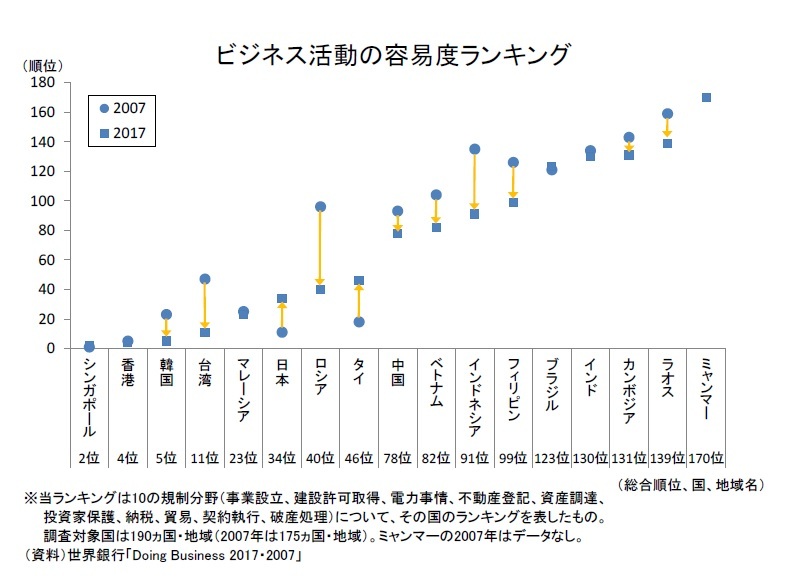

ASEAN域内にはインフラと資本市場が整備されたマレーシア、産業集積が形成されたタイ、内需が魅力のインドネシアとフィリピン、チャイナ・プラスワンで注目を浴びるベトナム、労働コストが安い後発新興国のCLM諸国(カンボジア、ラオス、ミャンマー)など多様な特徴を有する国がある。またASEANは域内の統合深化に向けた国境インフラの整備や税関手続きの円滑化、そして域外との自由貿易協定の締結促進など、地域として貿易・投資の優位性を高める取組みを継続するものと見込まれ、世界の製造業がASEAN地域に進出する動きは今後も続くだろう。また最近の米中貿易摩擦の過熱により中国からASEAN地域への工場移転が進みやすくなることも中期的に資本投入を押し上げる要因となりそうだ。

{kind=link}

{kind=link}

{kind=link}

{kind=link}