1|

一連のコーポレートガバナンス改革の経緯

(1)成長戦略としてのコーポレートガバナンス改革

機関投資家向けの行動原則である「日本版スチュワードシップ・コード」の制定(2014年2月)、企業が投資家との対話を通じて持続的成長に向けた資金を獲得し、企業価値を高めていくための課題を分析・提言した、経済産業省「持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~」プロジェクト最終報告書、いわゆる「伊藤レポート」の公表(2014年8月)、社外取締役を選任しない企業に説明責任を課すなど社外取締役の導入を促進する「改正会社法」の施行(2015年5月)、上場企業向けの行動原則である「コーポレートガバナンス・コード」の制定(2015年6月)など、コーポレートガバナンスを強化する施策がアベノミクスの成長戦略の一環として、2014年以降相次いで打ち出されてきた。

アベノミクスの成長戦略である「『日本再興戦略』改訂2014」(2014年6月24日閣議決定)では、「日本企業の「稼ぐ力」、すなわち中長期的な収益性・生産性を高め、その果実を広く国民(家計)に均てんさせるには何が必要か。まずは、コーポレートガバナンスの強化により、経営者のマインドを変革し、グローバル水準のROEの達成等を一つの目安に、グローバル競争に打ち勝つ攻めの経営判断を後押しする仕組みを強化していくことが重要である」として、「コーポレートガバナンスの強化」が謳われている。

このように成長戦略としてのコーポレートガバナンス改革の目的は、事業の選択と集中の下で、設備投資、研究開発(R&D)投資、M&Aなど積極的な戦略投資の実施により、企業の収益性・生産性を中長期的に向上させ、その果実が雇用拡大、賃金上昇、配当増などを通じて国民に還元されて経済の好循環を実現することにあり、企業の短期的な業績目標の達成ではないということが重要なポイントだ。この点を、企業と投資家は建設的な会話を通じて共有・再確認するとともに、経営者は社内に周知徹底させることが求められる。

(2)多様なステークホルダーとの共鳴を生む社会的ミッション起点の経営が重要

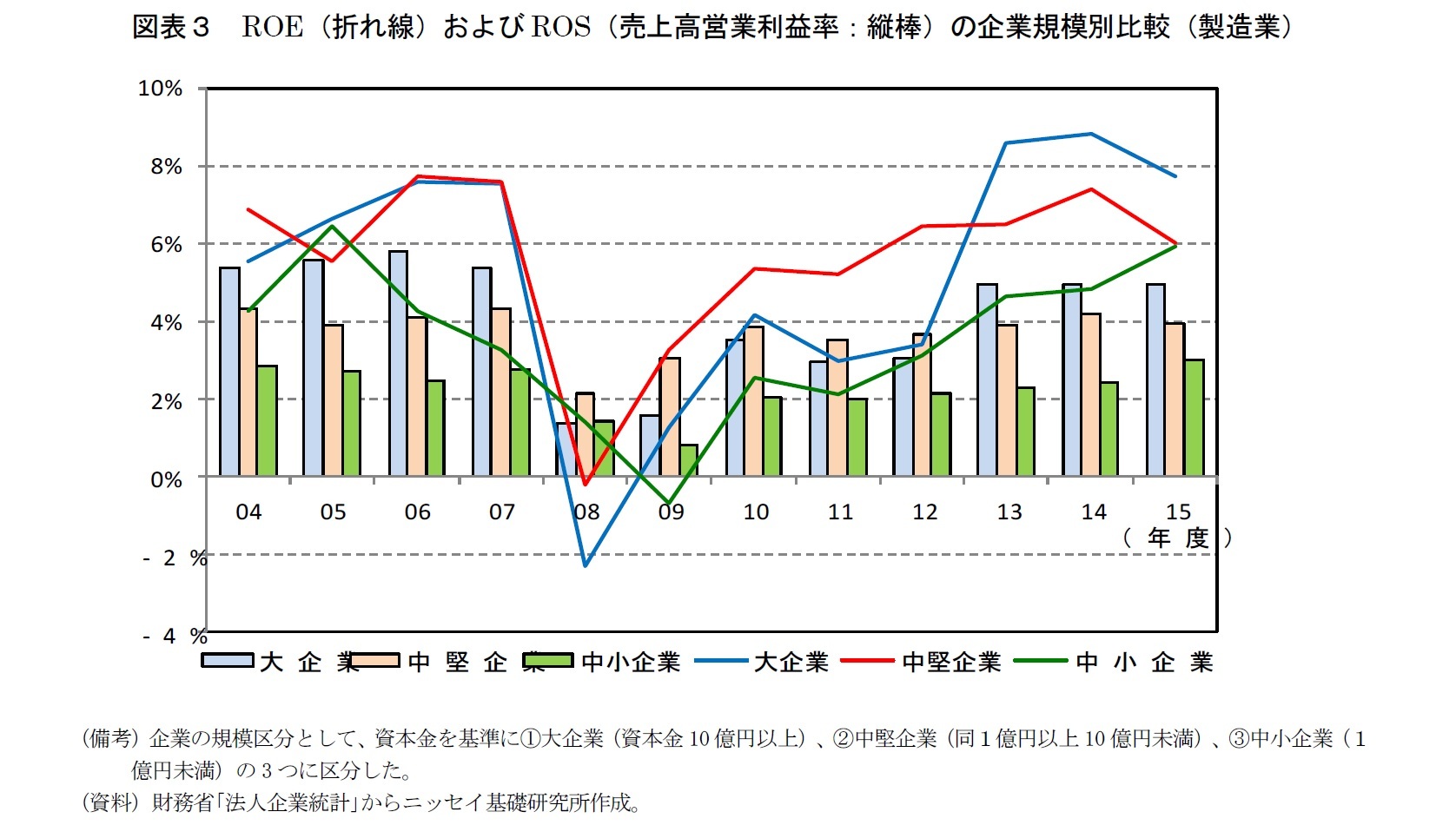

我が国の大企業の多くは、外国人投資家の台頭や四半期業績の開示義務付けなど、資本市場における急激なグローバル化の波に翻弄され、2005年前後を境に株主利益の最大化が最も重要であるとする「株主至上主義」へ拙速に傾いた、と筆者は考えている

2。多くの大企業は、短期志向の株主至上主義の下で、労働や設備への分配を削減して将来成長を犠牲にする代わりに短期収益を上げ株主配当の資金を捻出するという、バランスを欠いた付加価値分配に舵を切り、リーマン・ショック後には大手メーカーが派遣労働者の大量解雇に走った。目先の利益追求を優先する企業経営のショートターミズム(短期志向)は、結局縮小均衡を招くだけで継続的な付加価値創造、つまりGDP成長にはつながらなかったため、日本経済の「失われた10年」を「失われた20年」に引き延ばした主因の1つになってしまったのではないだろうか

3。

筆者は、「企業の存在意義や社会的責任は、あらゆる事業活動を通じた社会問題解決による社会的価値(social value)の創出にこそあるべきであり、経済的リターンありきではなく、社会的ミッションを起点とする発想が求められる」と主張してきた

4。「企業は社会的価値の創出と引き換えに経済的リターンを獲得できるのであり、社会的価値の創出が経済的リターンに対する『上位概念』である」と筆者は考えている。

このような「社会的ミッション起点のCSR経営」は、従業員、顧客、取引先、株主、債権者、地域社会、行政など多様なステークホルダーとの高い志の共有、言わば「共鳴の連鎖」

5があってこそ実践できると考えられる。「会社が、株主をはじめ顧客・従業員・地域社会等の立場を踏まえた上で、透明・公正かつ迅速・果断な意思決定を行うための仕組み」であるコーポレートガバナンスの実現に資する主要な原則を取りまとめた、コーポレートガバナンス・コードにも、「上場会社は、会社の持続的な成長と中長期的な企業価値の創出は、従業員、顧客、取引先、債権者、地域社会をはじめとする様々なステークホルダーによるリソースの提供や貢献の結果であることを十分に認識し、これらのステークホルダーとの適切な協働に努めるべきである」と基本原則2に明記されている

6。

CRE戦略では、とりわけワークプレイスやファシリティが立地する地域社会との共生を図り、良き企業市民として地域活性化に貢献することが重要だ。不動産は外部性を持つため、社会性に配慮した利活用が欠かせない。すなわち、企業は、CREが地域社会の環境や景観に及ぼす「外部不経済」をしっかりと抑制・解消する一方で、そのような環境・景観に配慮した物的な不動産管理にとどまらず、交通・物流網や産業構造の転換・高度化、地域の雇用拡大など、CREが地域社会に生み出す「外部経済効果」を最大限に引き出すことに取り組むことが求められる。CREは、事業を通じた地域活性化や社会課題解決など、社会的ミッション起点のCSR経営を実践するためのプラットフォームの役割を果たすべきである

7。

2 拙稿「CSR(企業の社会的責任)再考」『ニッセイ基礎研REPORT』2009年12月号を参照されたい。

3 前述の「伊藤レポート」は、日本企業の短期主義経営への懸念を主要な問題意識の1つとして挙げている。短期志向の経営が経済的リターンの継続的な創出にはつながらない点については、拙稿「最近の企業不祥事を考える」ニッセイ基礎研究所『研究員の眼』2015年12月28日を参照されたい。

4 企業の存在意義を社会的価値の創出と捉える考え方については、拙稿「CSR(企業の社会的責任)再考」『ニッセイ基礎研REPORT』2009年12月号(脚注2参照)、同「震災復興で問われるCSR(企業の社会的責任)」ニッセイ基礎研究所『研究員の眼』2011年5月13日を参照されたい。

5 筆者が拙稿「環境効率を応用した環境格付けの試行」化学工業日報社『化学経済』2002 年9月号、および同「電機にみる産業復権の条件⑤」日経産業新聞『ビズテク塾』2003 年12 月25 日にて提示した考え方である。

6 コーポレートガバナンス・コードは、基本原則5項目、原則30項目、補充原則38原則の全73項目から成る。当コードは、会社が取るべき行動について詳細に規定する「ルールベース・アプローチ」(細則主義)ではなく、会社が各々の置かれた状況に応じて、実効的なコーポレートガバナンスを実現することができるよう、「プリンシプルベース・アプローチ」(原則主義)を採用し、その実施に当たっては、いわゆる「コンプライ・オア・エクスプレイン」(原則を実施するか、実施しない場合には、その理由を説明するか)の手法を採用している。

7 拙稿「CSRとCRE戦略」ニッセイ基礎研究所『基礎研レポート』2015年3月31日を参照されたい。

{kind=link}