2.実体経済の動向

(労働市場、個人消費)労働市場の減速は継続、個人消費は減速へ

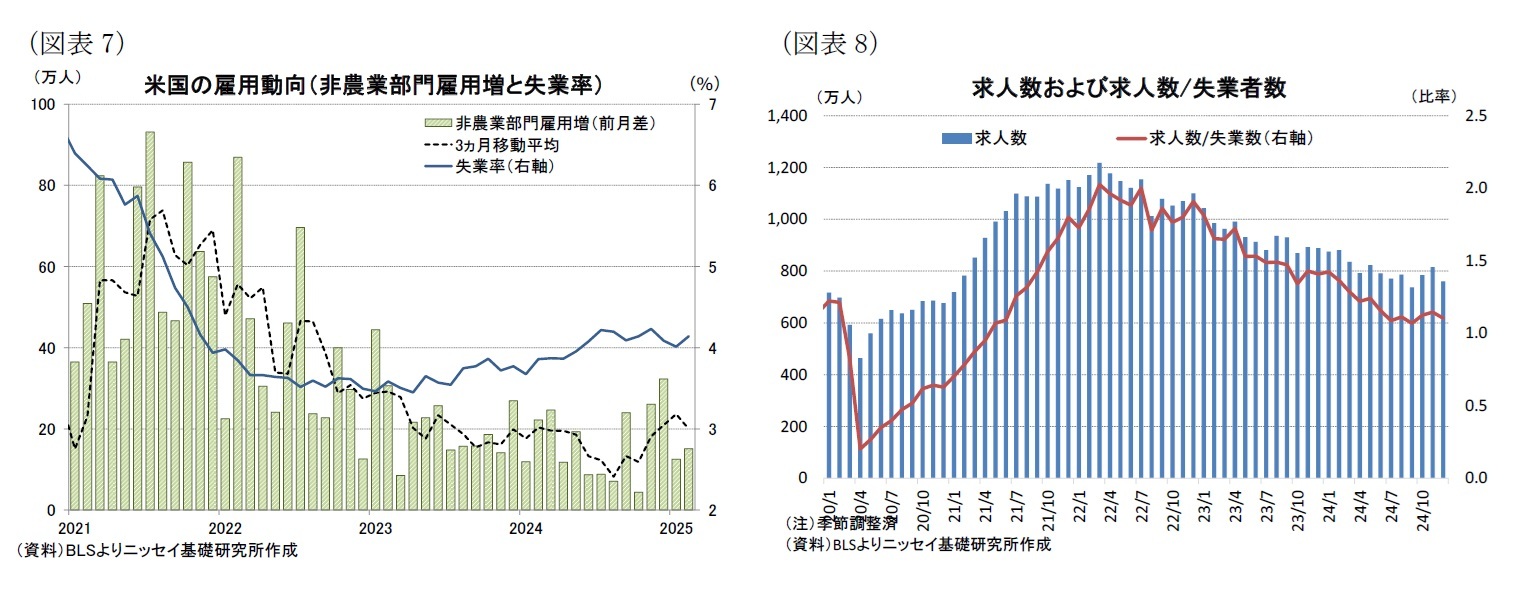

非農業部門雇用者数(前月比)は25年2月が+15.1万人となったほか、24年12月~25年2月の3ヵ月平均が+20.0万人と過去12ヵ月平均の+16.2万人を上回っており、足元で堅調な雇用増加が続いている(図表7)。

ただし、トランプ政権による連邦政府職員の削減方針に伴い連邦政府の雇用者数が2月に前月比▲1.0万人となったほか、3月以降にさらに減少することが見込まれている。また、チャレンジャー&グレイが集計する人員削減計画は2月が▲17.2万人とコロナ禍を除くと金融危機後の09年以来の水準に上昇しており、今後雇用増加ペースが鈍化する可能性が高い。

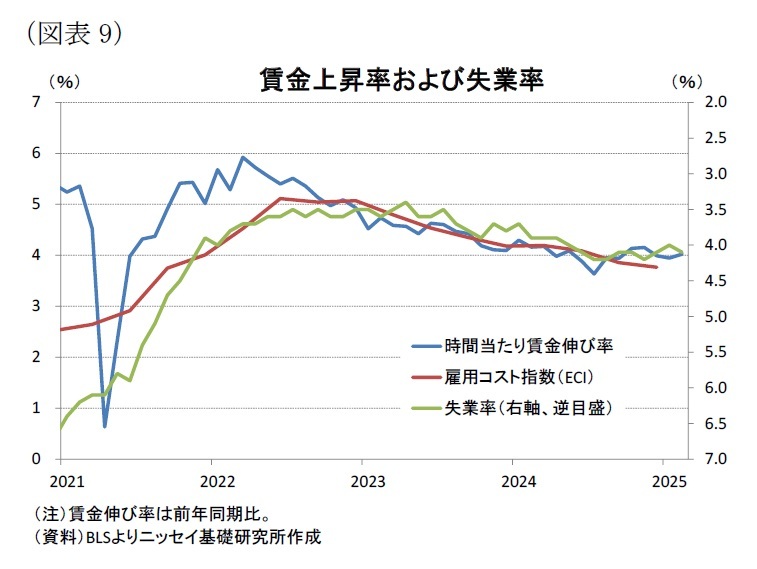

労働需要を示す求人数は24年12月が760万人(前月:816万人)と前月から▲56万人減少したほか、24年通年ではおよそ▲130万人の減少となった(図表8)。求人数と失業数の比較では失業者1人に対して求人件数が1.1件(前月:1.2件)と22年3月につけた2.0件のピークから大幅に低下し、コロナ禍前(20年2月)の1.2件も下回るなど、労働需要の低下傾向が続いている。

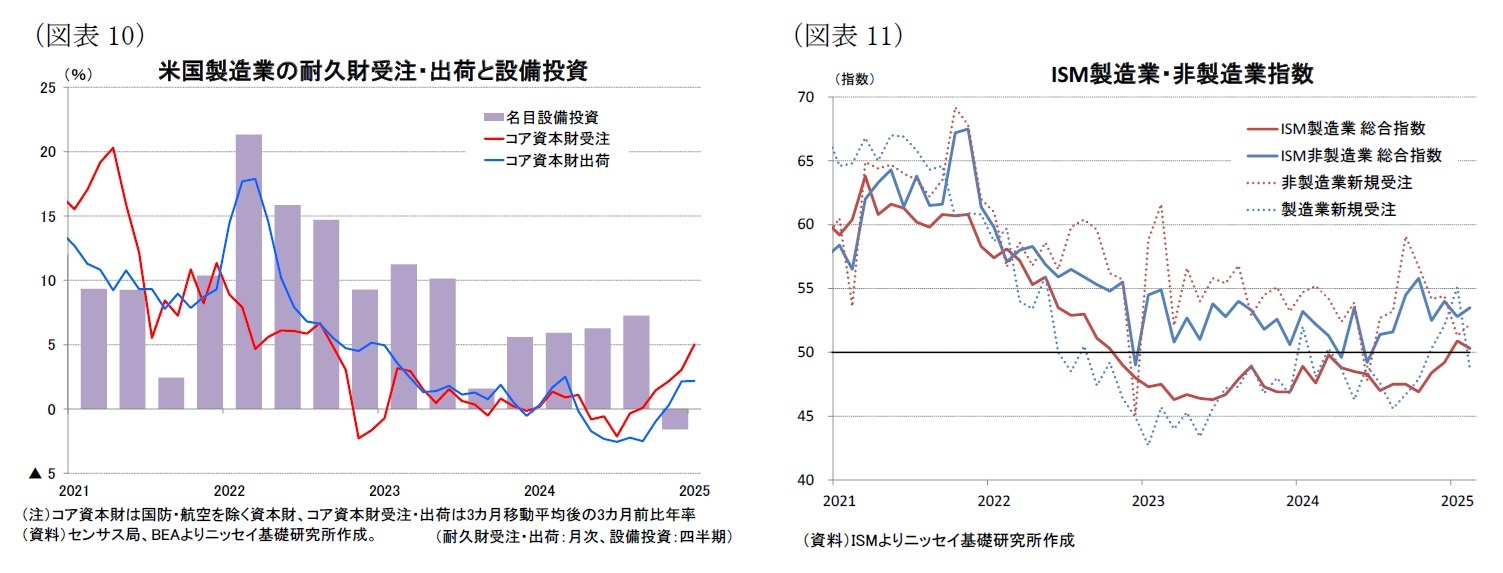

また、時間当たり賃金(前年同月比)は、25年2月が+4.0%と22年3月につけたピークの+5.9%からは低下したものの、FRBの物価目標と整合的な賃金上昇率とみられる+3%台半ばの水準を引き続き上回っている(図表9)。賃金・給与に加え、給付金を反映した雇用コスト指数は24年10-12月期が前年同期比+3.8%とこちらも22年10-12月期の+5.1%をピークに低下基調が持続しているものの、時間当たり賃金同様、依然として物価目標と整合的な水準を上回っている。

今後も労働需給の緩和から賃金上昇圧力の低下傾向が続くとみられる。ただし、トランプ政権が大規模な不法移民の強制送還を実施する場合には建設業や農業、接客業で労働力不足が顕在化し、賃金上昇圧力が再び高まる可能性があろう。

一方、個人消費は前述のように1月の個人消費が減少したほか、関税政策などに伴い消費者センチメントが悪化するなど減速の兆候がみられる。今後、減税政策が実現すれば可処分所得の増加を通じて個人消費を下支えする一方、関税引上げが低所得層中心に増税と同様の影響を与えるほか、不法移民の強制送還に伴い不法移民の消費を喪失することもあって、個人消費は減速しよう。

(設備投資)規制緩和などは追い風も関税政策の不透明感もあって大幅な減速を予想

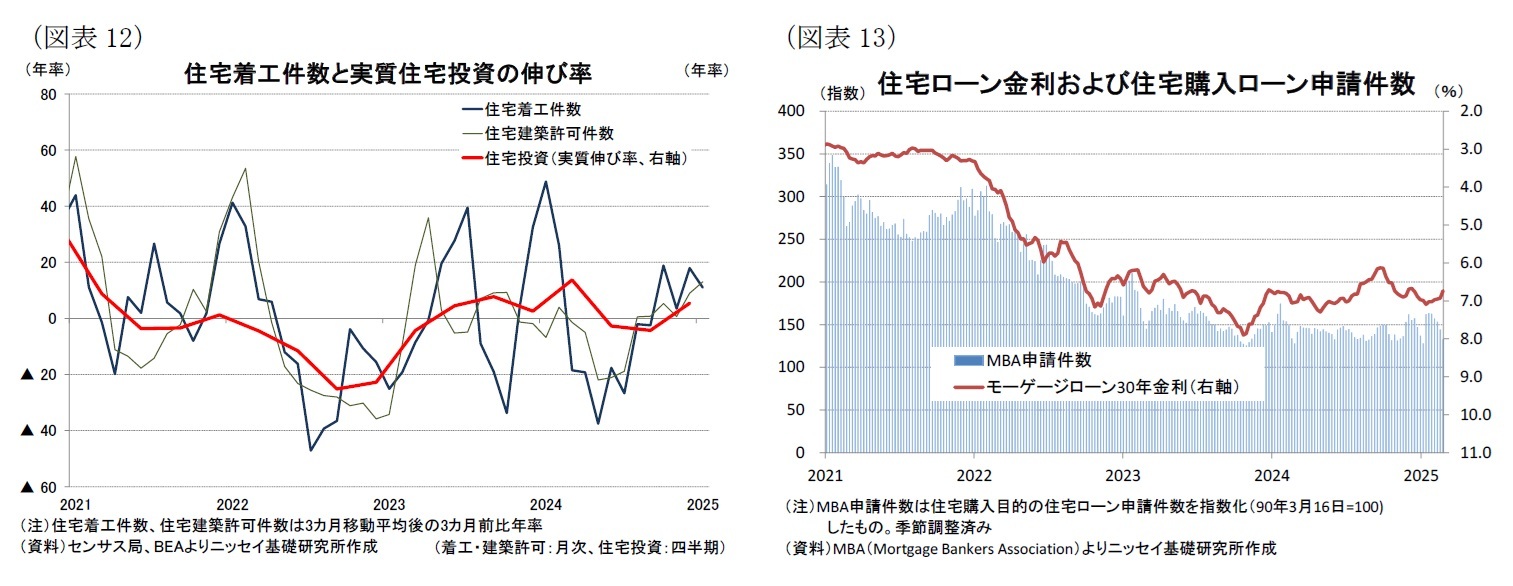

実質GDPにおける24年10-12月期の設備投資は前期比年率▲3.2%(前期:+4.0%)とマイナス成長となった(前掲図表6)。建設投資が前期比年率+1.1%(前期:▲5.0%)と前期からプラスに転じた一方、知的財産投資が横這い(前期:+3.1%)と伸びが鈍化したほか、設備機器投資が▲9.0%(前期:+10.8%)と前期から大幅なマイナスに転じて設備投資全体を押し下げたことが大きい。

もっとも、設備投資の先行指標であるコア資本財受注(3ヵ月移動平均、3ヵ月前比年率)は25年1月が+5.0%(前月:+3.1%)と伸びが加速しており、25年1-3月期に設備投資が増加に転じる可能性を示唆している(図表10)。

一方、25年2月のISM企業景況感指数は非製造業が53.5(前月:52.8)と前月から改善したほか、24年7月以降は好不況の境となる50を上回っており、比較的堅調を維持している(図表11)。また、新規受注も52.2(51.3)と24年9月の59.1からは低下しているものの、前月からは改善した。

これに対して製造業の景況感指数は50.3(50.9)と辛うじて50は上回ったものの、前月から低下した。とくに、新規受注は48.6(前月:55.1)と前月から大幅に低下し50を割り込んだ。ISMは、製造業指数の悪化要因としてトランプ政権による関税政策による経営ショックを挙げている。今後も関税政策をはじめ政策の予見可能性の低下は製造業の景況感をさらに悪化させる可能性が高いとみられる。実際に、3月5日に発表されたFRBの地区連銀経済報告(ベージュブック)

2では、全米企業の多くがトランプ政権による関税政策に対する不確実性に言及したことが示された。

設備投資は先行指標などから足元では増加に転じた可能性が高いものの、長期金利の高止まりに伴う調達コストの上昇や通商政策をはじめトランプ政権の政策に対する不透明感に伴い企業景況感の悪化から企業の購買や設備投資に関する意思決定は先送りされる可能性が高く、設備投資は来年にかけて大幅に減速しよう。

(住宅投資)当面は住宅ローン金利の高止まりから住宅需要の回復は限定的

実質GDPにおける住宅投資は3期ぶりにプラスに転じた(前掲図表6)。これは集合住宅建設の減少が続いた一方、戸建てが増加に転じたことが大きい。また、住宅着工件数(3ヵ月移動平均、3ヵ月前比年率)は25年1月が+11.0%(前月:+17.9%)と前月から伸びは鈍化したものの、2ヵ月連続で2桁の伸びを維持しているほか、先行指標である住宅着工許可件数(同)も+13.0%(前月:8.9%)と2桁の伸びとなっている(図表12)。ただし、1月の民間住宅建設支出は前月比年率で▲5.2%(前月:+16.7%)と4ヵ月ぶりにマイナスに転じており、25年1-3月期の住宅投資は再びマイナスに転じる可能性が示されている。

一方、住宅ローン金利は米国債金利の低下を反映して2月28日の週に6.7%(前週:6.9%)と24年12月以来の水準に低下した(前掲図表13)。また、住宅ローン金利の低下を受けて米抵当銀行協会(MBA)が公表している住宅購入目的の住宅ローン申請件数(90年3月を100とする指数)は144.5(前週:132.4)となり、前週比+9.1%と6週ぶりに増加に転じた。

トランプ政権の関税政策などに伴うインフレ上昇や不法移民の強制送還に伴う建設労働者の不足などを受けて住宅価格の高止まりが続くとみられる。さらに、FRBは引き続き26年にかけて政策金利の引下げを断続的に実施すると予想しているものの、インフレ上昇から25年は住宅ローン金利の高止まりが予想される。その後、26年末にかけてはインフレ低下に伴い住宅ローン金利の低下が見込まれるものの、低下幅は小幅に留まることから住宅需要の回復は限定的だろう。

(政府支出)25年度予算は予算決議の一本化、暫定予算への対応など非常に不透明

25年度(24年10月~25年9月)の予算審議では本予算で合意できておらず、3月14日期限の暫定予算で凌ぐ状況が続いている。上下院ともに共和党が過半数を占めているものの、下院では共和党の218議席に対して民主党が214議席と議席数の差が僅か4議席に留まっており、共和党から数人の反対がでるだけで法案が可決しない状況となっている。また、上院は共和党の議席数が53と議事妨害を防ぐのに必要な60議席を下回っており、トランプ減税の延長や不法移民の強制送還など予算措置をともなう政策の実現は一筋縄ではいかない状況となっている。

このような状況に対して、共和党は予算案を過半数の賛成で通過させるために財政調整措置の活用を目指している。財政調整措置を活用するためには予算決議が必要となるため、共和党は上下院で25年度の予算決議を策定し、それぞれの院で成立させた。しかしながら、上院では国境警備強化、不法移民の強制送還、エネルギー規制緩和、国防費増額などを盛り込み今後10年間で3,400億ドルの予算規模を提示したが、議論に時間を要するトランプ減税の延長については25年度分に盛り込まず、25年10月からの26年度の予算決議に盛り込む方針である。

これに対して下院では今後10年間で3,000億ドル規模の国境警備強化などの歳出増加を見込むほか、最低▲1兆5,000億ドル規模の歳出削減と最低4兆ドル規模の減税を盛り込んだ。同予算決議では歳出削減を▲2兆ドルまで拡大した場合には減税額が4兆5,000億ドルまで拡大する仕組みとなっている。

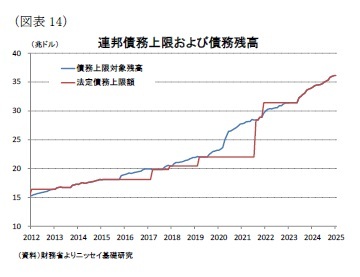

一方、25年1月2日にこれまで不適用となったいた連邦債務上限が36.1兆ドルで復活し、財務省は債務上限の抵触をさけるための特別措置で凌いでいる(図表14)。この問題に関連して、下院の予算決議では債務上限を4兆ドル引き上げることも盛り込まれた。

今後共和党は予算決議の上下院案の一本化を図る。トランプ大統領は下院案を支持しているものの、下院案が目指す歳出削減を実現するためには国民に不人気なメディケイドやメディケアの削減が不可避となるため、26年の中間選挙を前にこれらの削減に踏み込むのか、政治的に依然不透明となっており、上院で下院案が成立するのか予断を許さない。

また、14日の暫定予算の期限が迫る中、25年度の歳出法案審議が佳境を迎えているものの、マスク氏が主導する政府効率化省(DOGE)の歳出削減策をはじめ歳出法案の下院共和党内での意見集約に手間取っており、歳出法案審議は不透明となっている。このため、予算の期限切れに伴う連邦政府機関の閉鎖リスクが高まっている。

25年度、26年度の政府支出の動向は税制改革やDOGEの歳出削減の動向も含めて現時点で予測するのが非常に難しい状況となっている。

(貿易)流動的な関税政策に伴い予測が困難

実質GDPにおける24年10-12月期の外需は成長率寄与度が+0.1%ポイント(前期:▲0.4%ポイント)と小幅ながら4期ぶりにプラスに転じた(前掲図表6)。輸出入の内訳をみると輸出が前期比年率▲0.5%(前期:+9.6%)と前期から小幅なマイナスに転じた一方、輸入が▲1.2%(前期:+10.7%)と輸出を上回る減少となって外需の成長押上げに寄与した。

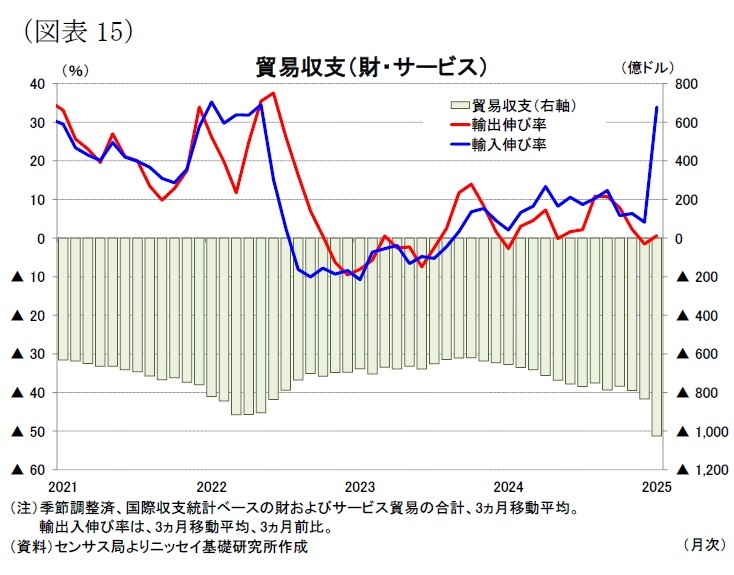

一方、先日発表された25年1月の貿易収支(3ヵ月移動平均)は季節調整済で▲1,026億ドル(前月:▲833億ドル)の赤字となり、前月から赤字幅が▲192億ドルの大幅拡大となった(図表15)。輸出入では輸出が前月から+12億ドル増加した一方、輸入が+204億ドルの大幅な増加となったことが大きい。このうち、財輸入は前月比+362億ドルの大幅な増加となったが、このうち205億ドルは完成金属輸入が占めており、商品の裁定取引に伴う金塊移送の影響が大きいとみられている。一方、当該金塊は他の製品の生産に使用される可能性は低いため、経済分析局はGDP産出からは除外するようだ。ただし、金塊の特殊要因を除いても1月の財輸入は拡大しており、トランプ政権の関税政策を見込んで輸入を前倒しした可能性が高い。このため、外需の成長率寄与度は25年1-3月期期に再びマイナスに転じるとみられる。

米国経済が貿易相手国に比べて相対的に堅調を維持することが見込まれるため、今後も輸入が輸出を上回る状況が続き、外需は成長率寄与度のマイナス傾向を継続することが想定される。ただし、トランプ大統領は貿易赤字の解消を目指しており、今後も関税政策を乱発する可能性が高いため、貿易収支の動向は非常に不透明となっており、予測は困難である。当研究所は25年と26年の外需の成長率寄与度はほぼ中立と想定した。

レポートについてお問い合わせ

(取材・講演依頼)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}