消費については、インフレ率が2%台まで低下する一方で、今後も名目賃金上昇率は4%前後の高めの伸び率が継続すると見られることから、実質所得の回復に伴った消費の改善が期待できる。ただし、景況感の改善が遅く消費意欲が大きく高まることには期待できず、当面は消費の回復力は弱い状況が続くと見られる。

投資については、復興基金からの資金支援を受け、競争力強化に向けたグリーン・デジタルの投資や人手不足を補うための省力化投資の需要は底堅く推移すると見られる。利下げサイクルが開始されたことも資金調達環境の改善につながる。一方で、当面は、生産・輸出の伸び悩みや地政学的リスクの高まりといった不確実性が企業の投資意欲を削ぐ要因となるだろう。投資も緩やかな回復が見込まれるが、力強さに欠ける状況が続くと予想する。

域外経済は、不透明感が残るものの緩やかな回復を見込んでいる。最大の輸出相手国である米経済の景気後退入りが回避され、利下げサイクルが開始されると見られることも経済の追い風になるだろう。世界的な半導体需要も回復すると見られる。ただし、中国経済の低迷や競争激化など、輸出先や品目によっては軟調な動きが続く可能性がある。域外需要全体では、不透明感が残る状況での回復となるだろう。

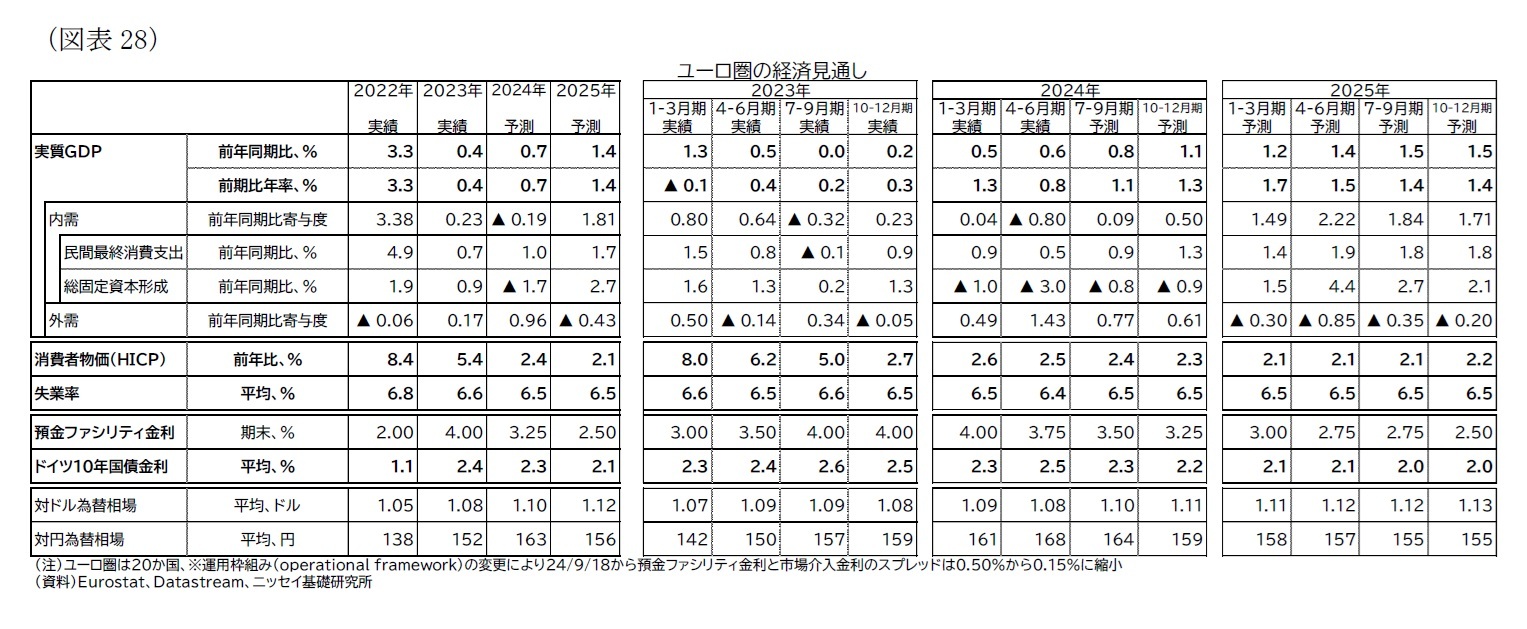

上記を踏まえて、暦年でみた欧州経済の成長率は24年0.7%、25年1.4%になると予想する(図表28)。

インフレ率は24年2.4%、25年2.1%と予想する(表紙図表2、図表28)。

24年は賃金上昇率の高止まりが続くと見られることもあり、総合インフレ率は目標達成目前ではあるものの、コアインフレ率は目標を若干上回った状況で推移する期間が長期化すると予想する。その後、25年には賃金上昇率が低下が進んで、インフレ圧力も低下していくだろう。

ECBの金融政策運営は、インフレ動向を見極めつつ24年は3か月に1度のペースでの利下げを実施すると予想する。ただし、25年入り後は政策金利が名目中立金利に近くなるため、利下げのペースはさらに緩やかになると見られ、預金ファシリティ金利で24年末3.25%、25年末2.50%と予想する。ただし、データ次第の原則のもと、インフレ圧力の持続性が強いと判断した場合は利下げペースの減速が、ディスインフレが想定以上に進む場合は利下げペースの加速といった調整がなされるだろう。

ドイツ10年債金利は、利下げに沿う形でやや低下し、24年平均2.3%、25年平均2.1%での推移を予想している(表紙図表2、図表28)。なおPEPPの償還再投資の段階的削減に伴い、「分断化」防止手段は制約されるが、南欧金利の上昇などは想定しておらず、域内の金利格差(「分断化」)がECBの金融引き締めを阻害する可能性は低いと考えている。

なお、6月に実施された欧州議会選挙を経て、7月には欧州委員会のフォンデアライエン委員長の再任が承認された。フォンデアライエン委員長は次の任期である29年までの政治指針を公表し

12、単一市場の進化や、気候変動対応への環境整備となる「クリーン産業ディール」などを含む競争力

13や防衛・安全保障を重視した指針を掲げている。

また、フランスでは7月にかけて下院選挙が実施された。獲得議席数は左派連合(「新人民戦線」)、大統領与党連合(「アンサンブル」)、右派(「国民連合」)の順で、いずれも過半数に満たない結果となった。欧州議会選では右派が躍進したが、右派政権発足に対する忌避感もあり、国民連合は第三会派となっている。三大会派で議会が分断するなか、9月に入り、右派共和党出身のバルニエ氏が首相に指名されたものの、引き続き難しい議会運営となると見られる。上述した通り、フランスは過剰赤字手続きの対象国であり、EUから財政赤字削減を求められているが、財政再建への不透明感は払しょくされておらず、今後、市場が警戒感を高める可能性もある。

{kind=link}