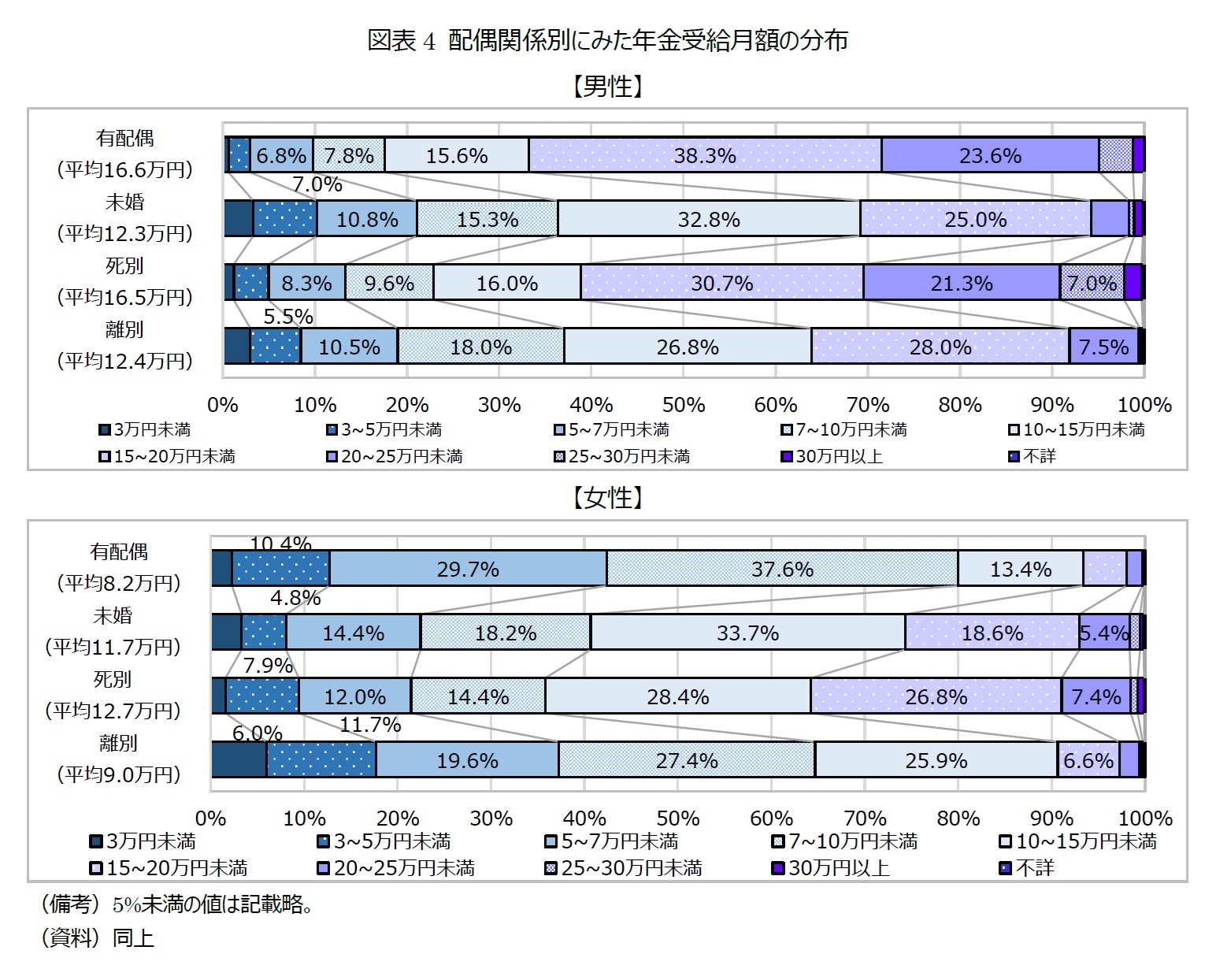

次に、性・配偶関係別(有配偶、未婚、死別、離別)に、年金受給額の分布をみたものが図表4である。まず男性では、年金水準が最も高いのは「有配偶」である。20万円以上の合計割合が3割以上を占めたほか、「15~20万円」が約4割だった。有配偶の場合、仮に年金収入が多くても、妻がいるため世帯としての消費支出は増えるが、妻が65歳以上であれば妻の年金収入も加わるほか、65歳未満であっても条件を満たせば加給年金を受給できる。男性の配偶関係の中で、2番目に年金水準が高いのは「死別」だった。20万円以上の人の合計割合が約3割になるなど、有配偶と類似した分布となっている。

これに比べて「離別」の男性は、20万円以上の合計割合は1割未満にとどまり、ボリュームゾーンは「有配偶」や「死別」と比べてひとつ階級が下がって、「10~15万円」と「15~20万円」となっていた。「離別」よりもさらに水準が低いのが「未婚」で、20万円以上の合計割合が5.6%と低く、最多の階級は、他の3つのカテゴリーよりも低い「10~15万円」(約3割)だった。

各配偶関係で、年金受給月額が10万円未満の人の割合を比べると、「未婚」と「離別」では4割弱、「死別」では約2割、「有配偶」は2割弱だった。「年金受給月額10万円未満」とは、一人暮らしで、他に収入がなければ、相対的貧困の状態に相当する。有配偶であれば、本人の年金受給月額が10万円未満でも配偶者の年金収入の分が増える可能性がある、シングルの場合は、ほかに収入がなければ、厳しい暮らしぶりだと考えられる。

また、平均受給月額を比べると、高い順に、(1)「有配偶」(16.6万円)、(2)「死別」(16.5万円)、(3)「離別」(12.4万円)、(4)「未婚」(12.3万円)だった。

以上の内容をまとめると、男性の場合は、配偶関係の中では「未婚」と「離別」が、年金水準が低いトップ2だと言える。

次に女性についてみてみたい。各配偶関係の分布を比べると、最も年金水準が高いのは「死別」だと言える。15万円以上の人の合計割合が4割弱となり、すべての配偶関係の中で最も大きかった。死別女性の場合は、夫が厚生年金に加入していた等の条件を満たす場合に、夫の老齢年金の報酬比例部分の4分の3を受給できる「遺族年金」があることが、年金額を押し上げていると考えられる。次に水準が高いのは「未婚」である。15万円以上の人の合計割合は、死別に次いで大きい3割弱だった。これに比べて「離別」は月15万円以上の人の合計割合が、1割にも届かなかった。

各配偶関係で、年金受給月額が10万円未満の人の割合をみると、「離別」で6割強に上り、顕著に大きかった。「未婚」では約4割、「死別」では4割弱だった。「有配偶」は8割に上った。

女性の平均受給月額を比べると、高い順に、(1)「死別」(12.7万円)、(3)「未婚」(11.7万円)、(3)「離別」(9万円)、(4)「有配偶」(8.2万円)だった。

有配偶の女性は、月10万円未満の合計割合が8割に上り、平均額も最下位だが、多くの場合は夫の収入があると考えられるため、貧困リスクには直結しない。従って、女性の場合は、配偶関係別で最も年金水準が低いのは、圧倒的に「離別」だと言える。6割強が年金受給月額10万円未満という数字は、非常に貧困リスクが高いと言える。ただし、未婚や死別でも、月10万円未満の人が約4割に上っており、シングルの女性は、いずれの配偶関係でも、貧困リスクが高いと言える。

以上のように、年金受給額の状況からみれば、男性では「離別」と「未婚」、女性ではシングルの場合はいずれも低年金・貧困リスクがあるが、中でも「離別」のリスクが圧倒的に高いことが分かった。

{kind=link}

{kind=link}

{kind=link}

{kind=link}