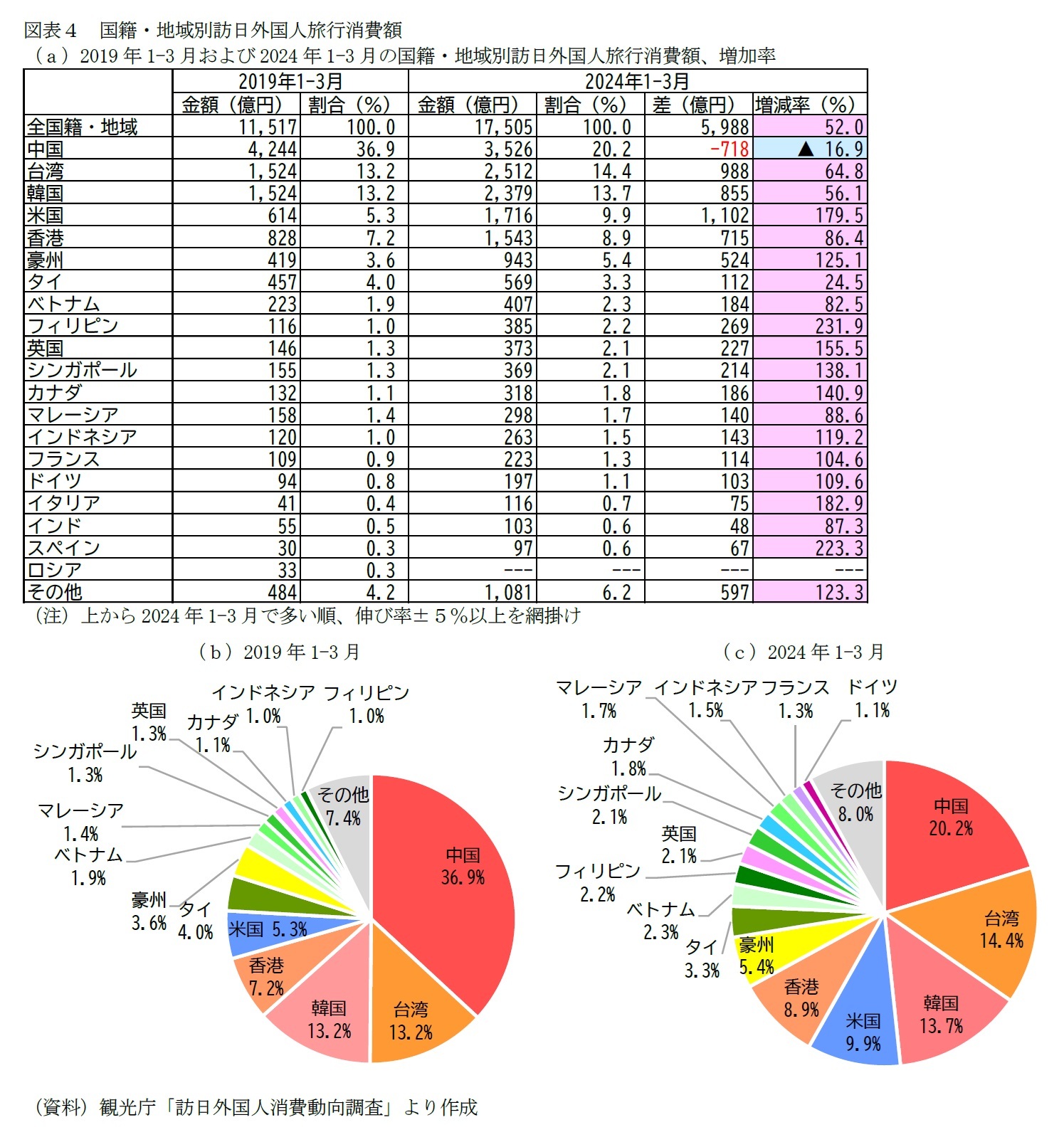

国籍・地域別に見ると、2019年1-3月で圧倒的に多いのは中国(36.9%)で、次いで台湾および韓国(13.2%)、香港(7.2%)、米国(5.3%)までが5%以上で続き、東アジアが約7割を占める(図表4)。一方、2024年1-3月で最多は中国(20.2%、2019年同期▲16.7%pt)で、次いで台湾(14.4%、同+1.2%pt)、韓国(13.7%、同+0.5%pt)、米国(9.9%、同+4.6%pt)、香港(8.9%、同+1.7%pt)、豪州(5.4%、同+1.8%pt)までが5%以上で続き、東アジアが約6割を占め、外客数と同様に中国の比率は低下する一方、他の上位国の比率が伸びている。ただし、外客数では中国は韓国、台湾に次ぐ3位であったが、消費額では首位を占める。

また、消費額の上位国を中心に2019年1-3月に対する2024年同期の増減率を見ると、米国(179.5%)や豪州(125.1%)で2.5倍前後、香港(86.4%)や台湾(64.8%)、韓国(56.1%)で消費額は1.5倍前後に大幅に増えている。なお、いずれも消費額の増減率は外客数の増減率と比べて3~4倍程度の大きさを示しているが、やはり1人当たりの旅行支出額や平均宿泊日数(台湾以外)が増えている。

一方で中国(▲16.9%)は2割近く減っているが、外客数と同様に改善傾向にあり、特に足元で大きく改善している(2019年同期と比べた増減率は2023年4-6月▲66.8%→7-9月▲43.8%→10-12月▲40.2%→2024年1-3月▲16.9%)。

なお、各国籍・地域の全体に占める訪日外客数と消費額の割合の関係を見ると、訪日外客数が多い国籍・地域ほど消費額が多い傾向はあるが、宿泊日数や購買意欲の違いなどの影響が大きいようだ。

宿泊日数については、近隣のアジア諸国と比べて欧米からの旅行客は宿泊日数が長い傾向があるのだが、例えば、韓国は、2024年1-3月の訪日外客数は最多(全体の27.3%)だが、平均泊数(全目的で4.8日、観光・レジャー目的で3.6日)は全体(同9.3日、同6.5日)と比べて半分程度と短いため、消費額は3位(全体の13.7%)にとどまる。一方、米国の訪日外客数は5位(全体の4.6%)だが平均泊数(同12.2日、同10.4日)が比較的長いため、消費額に占める割合(9.9%)が高い。また、中国も米国と同様に平均泊数が比較的長いこと(同12.0日、同6.9日)や、コロナ禍前に「爆買い」が見られたようにモノの購買意欲が旺盛であること(後述)などから外客数(全体の15.5%)に対して消費額に占める割合(同20.2%)が高い。

また、国籍・地域別に1人当たりの旅行支出額を見ると、2019年1-3月で最多は豪州(24万5,533円)で、次いで中国(21万8,362円)、ドイツ(18万7,590円)、英国(18万6,026円)、ベトナム(18万1,956円)と続き、20万円をこえるのは豪州と中国の2国である(図表略)。

一方、2024年1-3月で最多は豪州(39万3,343円、2019年同期+127,810円、増減率+52.1%)で、次いで英国(36万7,434円、同+181,408円、同+97.5%)、スペイン(35万1,760円、同+180,412円、同+105.3%)、フランス(31万4,305円、同+138,702円、同+79.0%)、米国(30万2,621円、同+134,212円、同+79.7%)、イタリア(30万2,419円、同+147,964円、同+95.8%)までが30万円を超えて続き、2019年同期と比べて各国とも2倍前後に大幅に増えている。

{kind=link}

{kind=link}

{kind=link}

{kind=link}