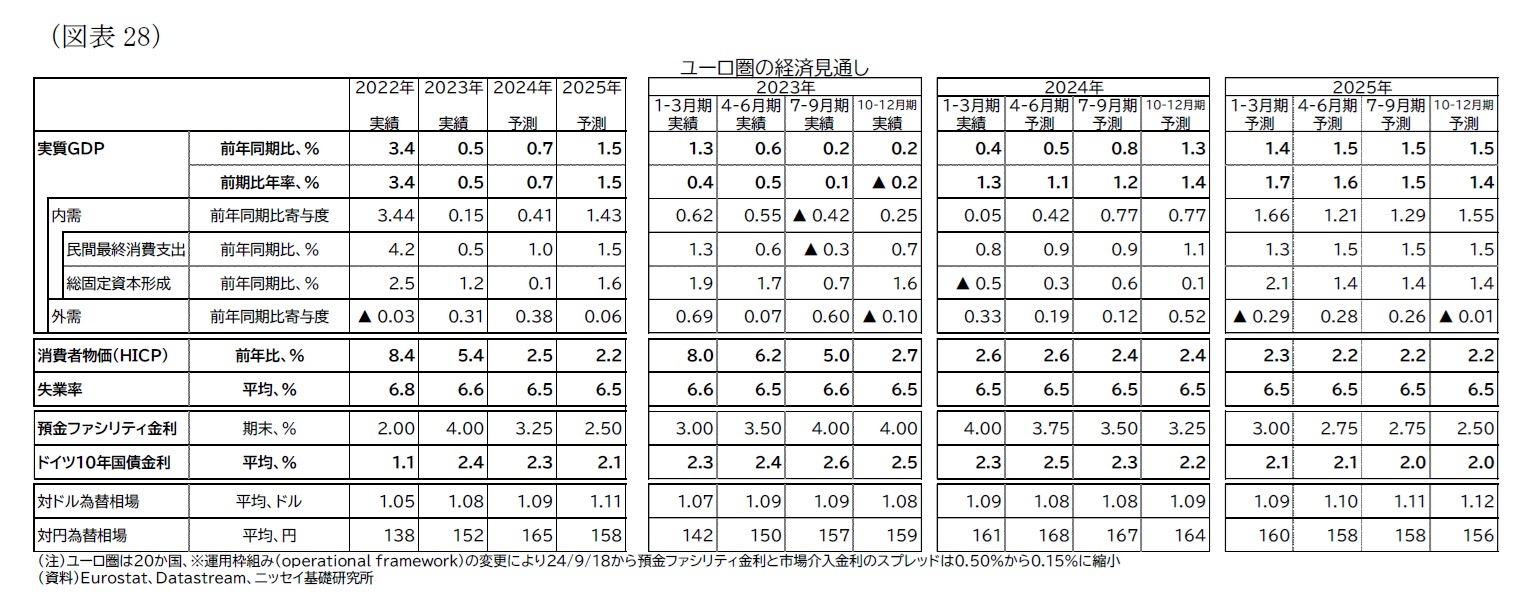

インフレ率は24年2.5%、25年2.2%と予想する(表紙図表2、図表28)。

総合インフレ率、コアインフレ率に目標達成が視野に入る状況ではあるものの、24年は賃金上昇率の高止まりが続くと見られることもあり、目標をやや上回った状況で粘着性の高い動きとなると予想する。その中で、企業の価格転嫁が姿勢が弱まっていることを背景にしたごく緩やかな低下を予想している。

ECBの金融政策運営は、メインシナリオでは賃金上昇圧力の消費者物価への転嫁が大きく進まないことを確認した上で、24年は3か月に1度のペースでの利下げを実施、25年にはさらに利下げのペースを落とすと予想する。政策金利は預金ファシリティ金利で24年末3.25%、25年末2.50%を予想する。ただし、インフレの不確実性は高く、インフレ圧力の持続性が強いと判断した場合は、やや高めの政策金利で据え置く、据え置き期間を長くするといった調整が行われるだろう。

ドイツ10年債金利は、利下げに沿う形でやや低下し、24年平均2.3%、25年平均2.1%での推移を予想している(表紙図表2、図表28)。年後半からのPEPPの償還再投資の段階的削減に伴い、「分断化」防止手段は制約されるが、南欧金利の上昇などは想定しておらず、域内の金利格差(「分断化」)がECBの金融引き締めを阻害する可能性は低いと考えている。

なお、24年6月には欧州議会選挙が実施された。結果は概ね事前予想の通りで、フォンデアライエン委員長が所属する中道右派(EPP:欧州人民党)が第1党を維持し、中道左派(S&D:社会民主進歩同盟)がEPPに続いた。また、予想通り環境・地域主義政党(Green/EFA:緑の党・欧州自由連合)や中道リベラル派(Renew:欧州刷新)が大幅に議席を減らし、右派(ECR:欧州保守改革、ID:アイデンティティと民主主義、その他無所属の右派政党

9)が議席を伸ばした。

改選前と同様、親EUであるEPP、S&P、Renewの中道3会派で過半数を超える議席を維持し、引き続きこれらの会派が協力して議会運営を主導していくことが見込まれる。

選挙を受けて、欧州委員会も新体制となる。現体制下ではグリーン・デジタル関連の法制化が進んだが、新体制下では、目下の懸念事項である競争力と防衛・安全保障を重視する姿勢が強まると見られる。

また、フランスでマクロン大統領の政党(「再生」)が所属するRenewが大幅議席減となったことで、マクロン大統領は下院を解散、総選挙が実施される(6月30日および7月7日投票予定)。欧州議会選ではルペン氏の政党(「国民連合」)が所属するIDが30%超の得票率で15%に満たないRenewを圧勝した。直近の世論調査でも大統領の与党連合が、国民連合や左派連合の後塵を拝しており、大きく議席を減らす可能性がある。金融市場では国民連合の勝利が財政拡張につながるとの見方からフランス国債利回りが上昇し、対独国債スプレッドが拡大している(前掲図表25)。国民連合が勝利し、大統領と首相の所属政党のねじれが生じれば、内外における政策推進力の低下が懸念される。

{kind=link}

{kind=link}